Нетто-премия Нагрузка [c.449]

Соотношение нетто-премии и нагрузки в зависимости от вида и объема страхования, а также от уровня затрат на ведение дела может быть различным. В настоящее время это соотношение меняется в сторону увеличения доли нагрузки до 15—20%, как это и принято в мировой практике. Данная тенденция обусловливается в основном увеличением структурного элемента нагрузки — комиссионного вознаграждения, что говорит об усилении значимости работы посредника в страховании (агента, брокера), и в большой степени соответствует мировой практике. [c.449]

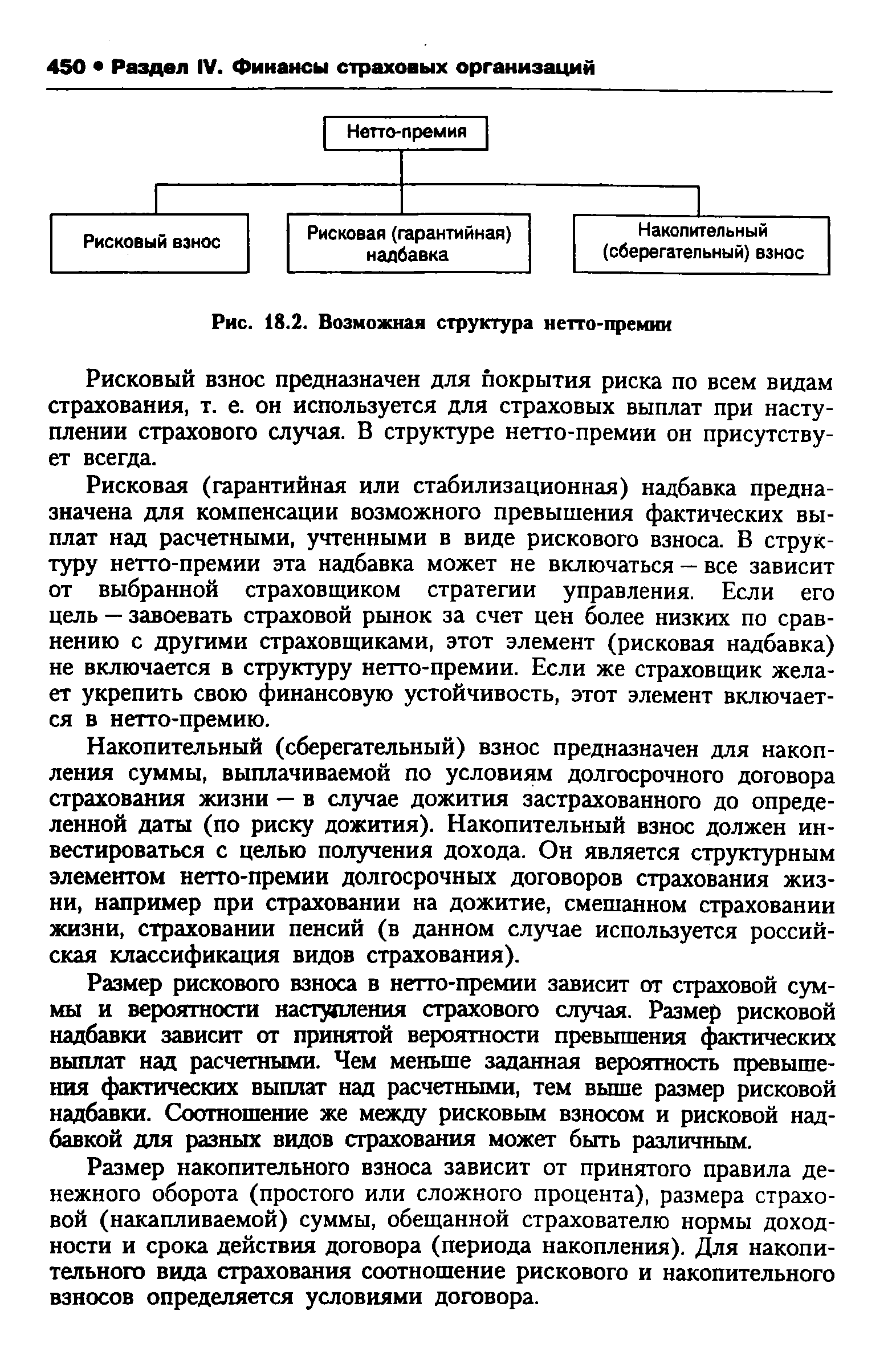

В общем случае нетто-премия может включать следующие структурные элементы — рисковый взнос, рисковую (гарантийную) надбавку и накопительный (сберегательный) взнос (рис. 18.2). [c.449]

| Рис. 18.2. Возможная структура нетто-премии |  |

Рисковая (гарантийная или стабилизационная) надбавка предназначена для компенсации возможного превышения фактических выплат над расчетными, учтенными в виде рискового взноса. В структуру нетто-премии эта надбавка может не включаться — все зависит от выбранной страховщиком стратегии управления. Если его цель — завоевать страховой рынок за счет цен более низких по сравнению с другими страховщиками, этот элемент (рисковая надбавка) не включается в структуру нетто-премии. Если же страховщик желает укрепить свою финансовую устойчивость, этот элемент включается в нетто-премию. [c.450]

Накопительный (сберегательный) взнос предназначен для накопления суммы, выплачиваемой по условиям долгосрочного договора страхования жизни — в случае дожития застрахованного до определенной даты (по риску дожития). Накопительный взнос должен инвестироваться с целью получения дохода. Он является структурным элементом нетто-премии долгосрочных договоров страхования жизни, например при страховании на дожитие, смешанном страховании жизни, страховании пенсий (в данном случае используется российская классификация видов страхования). [c.450]

Размер рискового взноса в нетто-премии зависит от страховой суммы и вероятности наступления страхового случая. Размер рисковой надбавки зависит от принятой вероятности превышения фактических выплат над расчетными. Чем меньше заданная вероятность превышения фактических выплат над расчетными, тем выше размер рисковой надбавки. Соотношение же между рисковым взносом и рисковой надбавкой для разных видов страхования может быть различным. [c.450]

Так, при краткосрочном страховании от несчастного случая и болезни, медицинском страховании или страховании на случай смерти, при страховании имущества и ответственности (рисковые виды страхования) в структуру нетто-премии обязательно входит рисковый взнос и, в зависимости от выбранной стратегии управления компанией, может входить или не входить рисковая надбавка. [c.451]

При страховании пенсий (долгосрочный вид страхования жизни) в структуру нетто-премии входит накопительный взнос, который предназначен для платежей страхователю по истечении срока действия договора страхования. Заметим, что для долгосрочных договоров страхования жизни, где предусматривается одновременно как покрытие риска (риска смерти и, может быть, риска несчастного случая), так и накопление средств на случай дожития, например, для договоров смешанного страхования жизни, необходимость во включении в нетто-премию рисковой надбавки отпадает — накопительный и рисковый взносы вместе, как правило, покрывают возможные отклонения фактических страховых выплат от расчетных. [c.451]

Элементы нетто-премии — рисковый взнос, рисковая надбавка и накопительный взнос — являются источниками формирования специальных страховых фондов — страховых резервов, предназначенных для выплат по условиям договора страхования. [c.452]

К первой группе — накопительным видам страхования — относятся договоры по страхованию жизни. Это договоры личного страхования, заключаемые на срок не менее одного года и, как правило, предусматривающие покрытие двух основных видов рисков — риска смерти и риска дожития. Расчет тарифных ставок и резервов проводится на основе актуарных методов, использующих таблицу смертности и норму дохода по инвестированию временно свободных средств, формирующих резерв взносов по страхованию жизни. В структуру страхового взноса (в структуру его нетто-премии) для этих видов договоров кроме рискового взноса обязательно включается накопи- [c.453]

Дайте определения следующим ключевым понятиям экономический риск, страхование как институт финансовой защиты, основные принципы страхования, страховщик, страхователь, застрахованный, выгодоприобретатель, страховой риск, страховое событие, страховой случай, страховой интерес, страховая сумма, страховой взнос, страховой тариф, страховой взнос страховой организации, страховая выплата, страховое обеспечение, страховое возмещение, договор добровольного страхования, страховой полис, денежный оборот, обязательное страхование, добровольное страхование, объект страхования, личное страхование, имущественное страхование, страхование ответственности, брутто-премия, нетто-премия, нагрузка, рисковый взнос, рисковая (гарантийная) надбавка, накопительный (сберегательный) взнос, страховой резерв страховой организации, резерв предупредительных мероприятий, резерв незаработанных премий, резервы убытков, резерв катастроф, резерв колебаний убыточности, страховой резерв по страхованию жизни. [c.459]

Опишите структурные элементы брутто-премии, нетто-премии и нагрузки и их связь с сущностью и организацией страхования. [c.459]

Дайте характеристику возможных элементов нетто-премии опишите связь ее структуры с видами страхования. [c.459]

Специфика страхового бизнеса обусловливает необходимость рассмотрения планируемой и фактической себестоимости. Под планируемой (расчетной) понимают себестоимость страховой услуги, закладываемую в страховой тариф и представленную в виде его структурных элементов — нетто-премии и нагрузки. Под фактической понимают себестоимость, реально складывающуюся по результатам прохождения договоров страхования, зависящую от реальной убыточности страховой суммы, экономии или перерасхода средств на административно-хозяйственные цели, включая оплату труда работников, и т. п. Состав затрат, относимых на себестоимость, специально уточняется также для определения налогооблагаемой базы. [c.464]

Операция приносит прибыль при понижающейся рыночной конъюнктуре. При этом максимальная прибыль, равная разнице в ценах столкновения за вычетом нетто-премии, достигается, если рынок находится точно на низшем уровне значения цены столкновения в момент истечения сроков опциона. [c.153]

Календарный спред заключается в покупке опциона с одним сроком и продажей опциона (обычно с той же ценой столкновения) на следующий месяц. Воздействие неустойчивости и временной стоимости на размер нетто-премии отличается от такой же сделки, но с опционами с одним сроком, поскольку [c.154]

Часть страховой премии, направляемой на страховые выплаты, называется нетто-премией, а часть, предназначенная для покрытия расходов страховщика на проведение страхования, — нагрузкой, в совокупности они составляют страховую премию или брутто-премию. [c.546]

По иным видам страхования, чем страхование жизни (по "рисковым" видам страхования), страховые резервы формируются страховщиком только из поступивших страховых нетто-премий страхователей. По видам страхования, относящимся к страхованию жизни, пенсии, ренты (накопительным видам страхования), страховые резервы формируются из поступивших страховых нетто-премий страхователей и из части дохода, полученного страховщиком от их временного использования в качестве инвестиционных ресурсов. Эта часть дохода учитывается в виде нормы доходности, принятой страховщиком при расчете страховых тарифов, на основании которых рассчитываются страховые премии. [c.546]

НЕТТО-ПРЕМИЯ — см. Страховые тарифы. [c.114]

СТРАХОВЫЕ ТАРИФЫ —ставки платежей за застрахованное имущество (или жизнь) исчисляются с единицы страховой суммы. В советском страховании такой единицей принято считать 100 руб. Тарифные ставки обычно определяются на годичный период страхования они состоят из двух частей ставки — нетто (нетто-премии) и надбавки (нагрузки). Первая часть предназначается для создания фонда выплаты страхового возмещения (см.) в имущественном страховании и страховых сумм в личном страховании, а вторая — для покрытия расходов по проведению самих страховых операций, создания запасного фонда, для ассигнований средств на борьбу с пожарами, падежом животных и др. Тарифная ставка в целом называется брутто-ставкой. Методы построения С. т. по имущественному и личному страхованию различны. [c.396]

Вспомогательным процессом в исчислении годичных тарифных ставок-нетто является расчет единовременной нетто-премии, т. е. взноса, который полностью уплачивался бы страхователем одновременно с заключением договора страхования и соответствовал обязательствам, принятым страховщиком по договору. При переходе от исчисления единовременной нетто-премии к годичной исходят из ряда факторов и, в частности, из того, что годичная нетто-премия должна быть меньше единовременной, т. к. на сумму произведенных взносов в течение всего периода страховая организация начисляет определенный процент По договорам смешанного и иных видов страхования в годичные ставки-нетто включаются также постоянные платежи по страхованию на случай постоянной полной или частичной утраты застрахованным трудоспособности пт несчастных случаев. Надбавка к ставкам-нетто по страхованию жизни (для образования ставок-брутто) включает след, элементы 1) первоначальные расходы по заключению договора страхования (оплата страховых агентов, врачей за проведение медицинского осмотра страхующихся 2) процентное [c.397]

ЕДИНОВРЕМЕННАЯ НЕТТО-ПРЕМИЯ — см. Страховые тарифы. [c.413]

Единовременная нетто-премия — 413 [c.658]

Приведенное равенство лишь иллюстрирует принцип финансовой эквивалентности обязательств страхователя и страховщика. Покажем в общем виде, как реализуется этот принцип при расчете страховой нетто-премии, под которой понимается теоретическая цена страхования. [c.331]

Из равенства актуарных стоимостей взносов и выплат находим искомый размер нетто-премии. [c.333]

В следующей главе показано, как стоимости страховых аннуитетов используются при решении сугубо практических задач — расчетах нетто-премий и страховых резервов в таких видах личного страхования, как страхование на дожитие, страхование жизни и индивидуальное страхование пенсий. [c.348]

Нетто-премии в личном страховании [c.349]

Во втором варианте страховая сумма выплачивается одному из супругов, например вдове, при условии, что она проживет до у + п лет. Получим следующую величину нетто-премии [c.351]

Величину ПЕ. можно рассчитать с помощью коммутационных чисел. Обратимся к первой дроби в правой части равенства (17.3). Умножим и разделим ее на vy. Получим знакомое выражение для нетто-премии на дожитие (17.1). Что касается второй дроби, то для ее определения необходимы другие коммутационные числа (см. (16.14) и (16.15)). [c.351]

Искомая величина равна разности нетто-премии страхования на дожитие супруги и страхования на дожитие супружеской пары. [c.351]

ПРИМЕР 17.2. Определим размер нетто-премии страхования на 5 лет на дожитие супругов. Для супружеской пары (х = 50, у = = 45 лет) находим следующие коммутационные числа при условии, что процентная ставка равна 9% (первая строка — для мужчин, вторая — для женщин) [c.351]

Единовременную нетто-премию определим исходя из принципа эквивалентности обязательств. Искомая величина равна современной стоимости страхового аннуитета или математическому ожиданию суммы дисконтированных выплат. Поскольку необходимые значения вероятностей находятся на основе таблицы смертности как dx/lx (см. 16.2), то искомая величина премии при условии, что страхование пожизненное, определяется как [c.352]

Пожизненное страхование жизни встречается не так уж часто. Обычно практикуют страхование на срок. Пусть этот срок равен п годам. Нетто-премия в этом случае составит [c.353]

Как показано на рис. 17.1, общий срок делится на два периода. В первом — в возрасте от х до L лет — взнос в сумме Е (здесь и далее речь идет о "чистых" взносах, аналогах нетто-премии в страховых схемах) увеличится до величины А. Эта сумма обеспечивает оговоренные выплаты до возраста w во втором периоде. [c.357]

Необходимость в расчете нетто-тарифов (нетто-премий в ра-чете на 1 руб. установленной пенсии) возникает при использовании схемы, в которой за исходную принимается величина пенсии. Тариф может быть определен для единовременного взноса (покупка пенсии разовым платежом) или при условии, что премия выплачивается в рассрочку. Обсудим оба варианта, но только для пенсионных схем индивидуального страхования. Актуарные расчеты в групповом пенсионном страховании требуют более обширной информационной базы, расширенных таблиц смертности (где учитывается выход из состава группы участников в связи с увольнением и выходом на пенсию по инвалидности). [c.359]

Единовременный взнос. Поскольку речь идет о разовом взносе, то нетто-тариф, очевидно, равен стоимости аннуитета, соответствующего условиям выплат пенсии, а нетто-премия — произведению нетто-тарифа на размер пенсии. Например, для годовых пенсий пренумерандо имеем [c.360]

ПРИМЕР 17.6. Необходимо определить единовременную нетто-премию, выплачиваемую при заключении страхового пенсионного контракта с мужчиной 40 лет. Размер годовой пенсии 1 тыс. руб., выплаты пренумерандо. с 60 лет пожизненно. В этом случае имеем отложенный, пожизненный аннуитет пренумерандо. Норматив доходности равен 9%. Для приведенных данных получим [c.360]

На практике премия, которая поступает страховой организации, обычно превышает величину нетто-премии, так как включает помимо нетто-премии и так называемую нагрузку (loading), последняя охватывает все расходы по ведению дела и некоторую прибыль страховой организации. Определение брутто-пре-мии (нетто-премия плюс нагрузка) является чисто арифметической задачей, поэтому далее речь пойдет только о нетто-премии. [c.332]

Смотреть страницы где упоминается термин Нетто-премия

: [c.443] [c.450] [c.451] [c.190] [c.397] [c.681] [c.333] [c.351] [c.362]Большая экономическая энциклопедия (2007) -- [ c.412 ]