Как определяется база для уплаты налога на прибыль страховой организации Что такое нормативная прибыль страховой организации В чем ее отличие от реальной прибыли страховой организации [c.474]

Письмо Госналогслужбы РФ от 23.07.96г. № ВГ-6-05/506 Примерная Программа проверки правильности исчисления и своевременного перечисления в бюджет налога на прибыль страховыми организациями (п. 8). 1. Подтверждение финансовой отчетности страховой организации. 2. Проверка консолидированного баланса у филиалов и представительств страховой организации. 1. Обязательно. 2. Обязательно. 1. Ежегодно. 2. Ежегодно. [c.43]

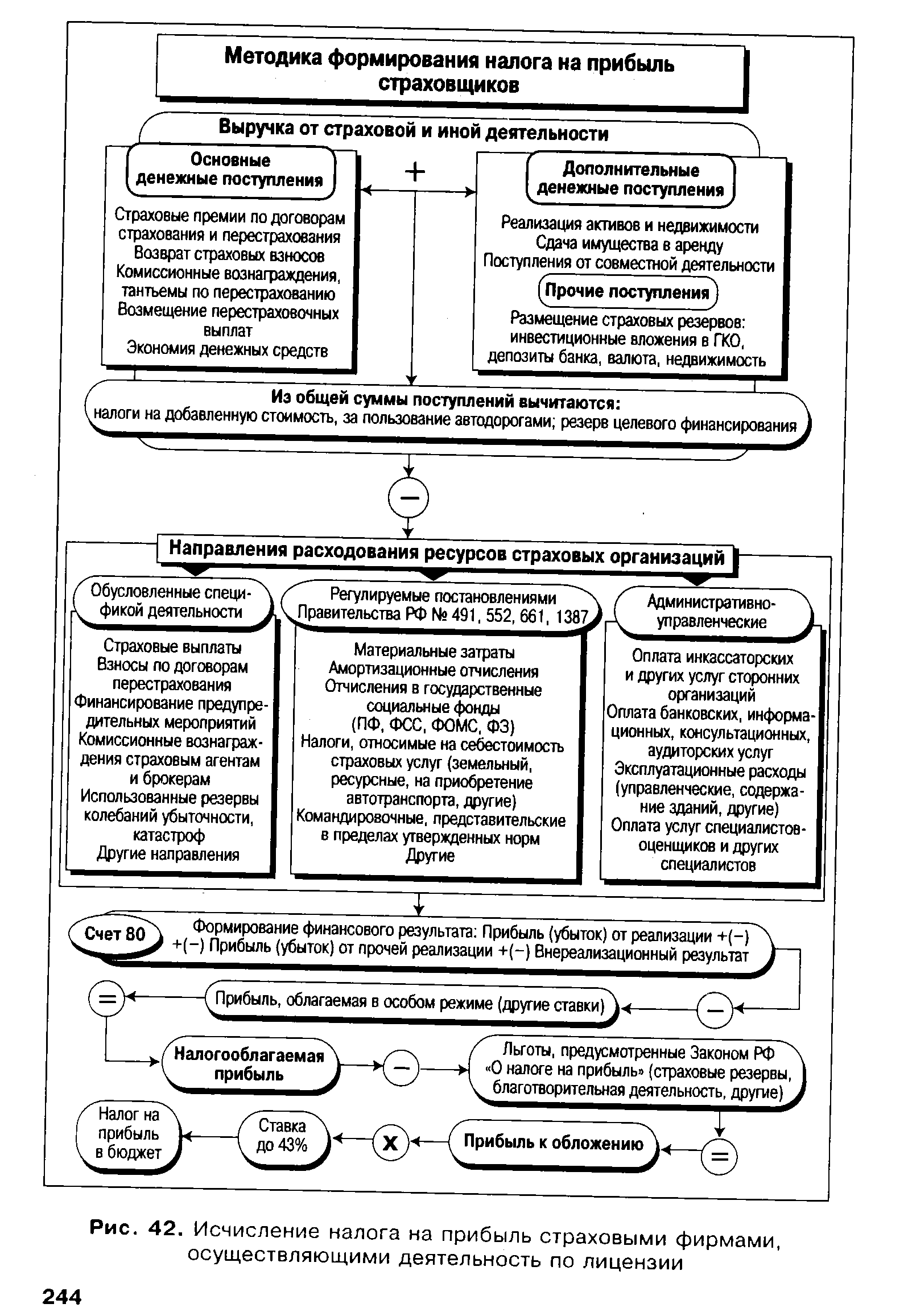

Льготы, предусмотренные Законом РФ Л О налоге на прибыль (страховые резервы, I благотворительная деятельность, другие) [c.244]

| Рис. 42. Исчисление налога на прибыль страховыми фирмами, осуществляющими деятельность по лицензии |  |

Раскройте механизм функционирования страховой компании как коммерческого предприятия. Каким образом формируется прибыль страховой компании [c.232]

Страховые организации, как правило, образуются в форме акционерных обществ. В таком случае в фондовых операциях они участвуют в качестве эмитентов. Основную часть резервных фондов страховые организации используют для вложения в надежные ценные бумаги, например государственные, выполняя при этом роль инвестора. Прибыль страховых организаций зависит от эффективности управления портфелем ценных бумаг. [c.80]

Письмо Госналогслужбы РФ от 23.07.96 № ВГ-6-05/506 О примерной программе проверки правильности исчисления и своевременного перечисления в бюджет налога на прибыль страховыми организациями [c.504]

Прибыль страховой организации определяется как разница между доходами и расходами страховой организации по страховой, инвестиционной и прочей деятельности в целом. [c.211]

Пожизненное страхование. Как следует из названия, пожизненное страхование обеспечивает страховое возмещение в течение всей жизни застрахованного. Дополнительно оно также предполагает определенные сбережения, обычно называемые стоимостью в наличных деньгах. Стоимость в наличных деньгах — это сумма денег, отложенная страховщиком для обеспечения выплаты страхового пособия в связи со, смертью страхователя. Поскольку прибыль страховой компании и страховые премии, которые она получает от клиента, со временем увеличиваются, стоимость в наличных деньгах также увеличивается с ростом возраста застрахованного. С точки зрения [c.150]

Налогооблагаемую базу для уплаты налога на прибыль страховые организации определяют в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 05.08.92 № 552 с учетом внесенных изменений и дополнений, утвержденных постановлением Правительства Российской Федерации от 01.07.95 № 661 и Положением об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками, утвержденным постановлением Правительства Российской Федерации от 16.05.94 № 491. [c.102]

Отражена сумма страхового возмещения, причитающегося работнику по страховому случаю от страховой организации в соответствии с договором страхования Отнесены на прибыль страховые возмещения, поступившие от страховых организаций в соответствии с договором страхования [c.164]

ПРИБЫЛЬ СТРАХОВАЯ — представляет собой разницу между ценой на страхование (тарифом) и его себестоимостью. Потребность страховой компании в получении прибыли вытекает из задач достижения окупаемости текущей деятельности и дальнейшего совершенствования страховых услуг. [c.498]

Балансовая прибыль страховой организации не идентична налогооблагаемой прибыли. Отталкиваясь от суммы прибыли, сформированной по правилам бухгалтерского учета, организация корректирует ее в сторону увеличения и (или) уменьшения. Так, балансовая прибыль уменьшается на сумму доходов, полученных страховой организацией по государственным ценным бумагам, поскольку для такого рода доходов установлена специальная налоговая ставка — 15%, а увеличивается, например, на сумму сверхнормативных затрат, произведенных страховой организацией по представительским расходам, оплате процентов по заемным средствам и т.п. убыток, полученный от реализации амортизируемого имущества, списывается в уменьшение доходов не одномоментно, а в течение нескольких налоговых периодов. [c.34]

Ставка налога на прибыль страховой организации составляет 24%, в том числе [c.34]

Начисление налога на прибыль страховой организации осуществляется бухгалтерской записью [c.34]

Чистая прибыль страховой организации за отчетный период или убыток (нераспределенная прибыль (убыток) отчетного периода) формируется исходя из прибыли или убытка от обычной деятельности с учетом влияния на результат последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.) в случае их возникновения и отражается по строке 300 Отчета о прибылях и убытках страховой организации (форма № 2 - страховщик). [c.37]

ЧП - чистая прибыль страховой компании (стр. 28) [c.58]

Романова М. В. Прибыль страховой организации для целей бухгалтерского и налогового учета // Налоговый вестник.- 2002 - № 7. -С. 26-32. [c.86]

Прибыль страховой компании складывается из 1)прибыли, непосредственно полученной от страховой деятельности [c.14]

Предприятие, объединение или какая-либо другая организационная единица, в которой принимает участие, помимо отечественной компании (организации), компания (организация) другой страны. Создаются для совместного производства, сбыта продукции, проведения научно-исследовательских работ, строительства, технических консультаций, технического сервиса, осуществления транспортных, финансовых, страховых услуг, обслуживания бытовой сферы. Совместные предприятия создаются на основе действующего законодательства. В рамках совместных предприятий партнеры договариваются об объединении финансовых ресурсов, чаще всего в форме паевых взносов, о совместной деятельности в сфере производства или услуг и о совместном распределении прибылей и рисков. Участники совместного предприятия являются юридическими лицами и осуществляют свою деятельность в соответствии с государственным законодательством России и на основе учредительных документов совместных предприятий - договора и устава. Совместные предприятия сами разрабатывают и утверждают программы своей деятельности государственные органы России не гарантируют сбыт их продукции. Прибыль совместных предприятий распределяется между участниками пропорционально их долевому участию в его уставном фонде, если учредительными документами не предусмотрено иное (см. "Общество, смешанное" [С 31]). [c.267]

Наиболее желательный способ определения вероятности — объективность. Вероятность объективна, когда ее можно определить математическими методами или путем статистического анализа накопленного опыта. Пример объективной вероятности заключается в том, например, что монета ложится вверх решкой в 50 % случаев. Другой пример — прогнозирование уровня смертности населения компаниями, занимающимися страхованием жизни. Поскольку все население служит базой эксперимента (опыта), страховые актуарии могут с высокой точностью предсказать, какой процент людей определенного возраста умрет в этом, следующем и т.д. годах. По этим данным они определяют, сколько страховых взносов они должны получить, чтобы оплатить заявления о выплате страхового вознаграждения и тем не менее иметь прибыль. [c.210]

Учет прочих доходов и расходов в страховой организации. Особенности определения налогооблагаемой базы для уплаты налога на прибыль страховщиками. Особенности определения выручки для расчета налога на пользователей дорог и налога на содержание жилищного фонда и объектов социально- культурной сферы. Налог на добавленную стоимость. [c.60]

Страховой тариф — экономическая основа и исходный рубеж формирования финансов страховой фирмы. Страховой взнос (премия, платеж) - рыночный инструмент превращения страховых тарифов в страховые резервы, в т.ч. в технические и математические резервы. Инвестирование временно свободных денежных средств страховщика -вторичный источник (рубеж) формирования его финансов. Страховые фонды, в т.ч. фонды технических резервов - один из краеугольных камней финансовой устойчивости и платежеспособности страховщика. Состав, источники и величина фондов технических резервов страховой фирмы. Основные финансовые результаты деятельности страховой фирмы расходы, доходы, прибыль/убыток. [c.398]

Техника приведения к единому знаменателю по риску не выработана. Солидный материал на эту тему накоплен в теории игр и в страховых компаниях, но он мало нам подходит. В простейшем варианте можно руководствоваться правилом, по которому увеличение риска должно компенсироваться таким увеличением процентной ставки, чтобы математическое ожидание суммы не изменилось. Например, эквивалентом вложения одной денежной единицы под процент г без риска (вероятность получения ожидаемой суммы равна единице) служит вложение этой единицы под процент гь где г < гг. Здесь надо уточнить, что риск — понятие, относящееся к определенному промежутку времени, например году. Вероятность не получить ожидаемую прибыль в одном году не равноценна вероятности не получить ее ни в одном из t лет. Таким образом, должно выполняться условие [c.47]

ДОПОЛНИТЕЛЬНЫЕ (косвенные) РАСХОДЫ НА ПЕРСОНАЛ — часть кадровых расходов организации, за исключением издержек на заработную плату персонала. Часть Д.р. на п. устанавливается в законодательном порядке, др. часть — социальные расходы на персонал — пре-до-ставляется организацией в дополнение к требованиям закона. В структуре Д.р. на п. можно выделить следующие группы выплат и льгот а) нерегулярные выплаты премии, выплачиваемые по результатам работы за год, полгода, квартал "тринадцатая зарплата" дополнительная "четырнадцатая зарплата" премия к отпуску рождественские премии выплаты по участию в прибылях, капитале б) выплаты по соц. обеспечению по болезни, материнству, инвалидности, на случай смерти по старости в связи с потерей кормильца семейные пособия и надбавки на случай производственного травматизма оплата услуг зубных врачей, частных медсестер бесплатные услуги для отдыха и развлечений в) добровольное соц. страхование дополнительная пенсия выплаты в кассы взаимопомощи, в страховые компании г) оплата неотработанного времени оплаченное время обеденных перерывов, перерывов для отдыха оплата очередных отпусков и праздничных дней от- [c.76]

РАСХОДЫ НА ПЕРСОНАЛ - общий размер кадровых расходов организации, основными составляющими которых являются повременная заработная плата — должностные оклады и выплаты по часовым тарифным ставкам сдельная заработная плата — выплаты рабочим-сдельщикам, комиссионные, аккордная заработная плата все виды премиальных выплат, включая премии по итогам года, квартала, месяца, разовые премии за выполнение отдельных заданий выплаты по участию в прибылях, капитале стоимость соц. льгот, включая, напр., взносы организации в страховые фонды, затраты на медицинское обслуживание, бесплатное питание, предоставление бесплатных услуг работникам, издержки на все льготы как установленные законодательством, так и предоставляемые организацией в дополнение к требованиям закона издержки на спецодежду, обувь, оборудование бытовых помещений и т.п. взносы организации в фонды гос. соц. страхования издержки организации на уплату гос. и местных налогов на заработную плату и занятость. Все кадровые расходы можно объединить в следующие группы, приведенные в таблице. [c.302]

Во-первых, предприятия-участники производят отчисления в НПФ и чистой прибыли. Во-вторых, эти отчисления автоматически засчитываются как доходы выгодоприобретателя (то есть, будущего пенсионера), и с них взимается подоходный налог. В итоге - на один рубль пенсионных выплат с работника взимается более рубля налоговых отчислений. Плюс еще двойное налогообложение инвестиционной прибыли сначала налогом на прибыль облагается инвестиционный доход фонда, а затем подоходный налог платит пенсионер. Взносы работодателей не облагаются лишь платежами во внебюджетные фонды (фонд социального страхования, фонд обязательного медицинского страхования, фонд занятости, транспортный налог), поскольку не включаются в состав ФОТ. На эти взносы не начисляются страховые взносы в Пенсионный фонд РФ, если суммы страховых платежей (взносов) работодателей, выплачиваемые но договорам негосударственного пенсионного обеспечения, заключенным в НПФ на срок не менее пяти лет и предусматривающим выплаты сумм участнику Фонда в случае достижения им пенсионного возраста, дающего право на установление государственной пенсии, не превышают в год 24-кратного минимального размера оплаты труда, а также при условии отсутствия у работодателя задолженности по платежам в ПФ РФ На практике это означает, что очень немногие компании могут себе позволить производить взносы для пенсионного обеспечения своих работников, и сумма, не подлежащая обложению взносами в ПФ РФ, составляет 2 003,7 деноминированных рублей. [c.26]

П по разделу Прибыль и фонды в виде прибыли от всех видов деятельности (1262,2 тыс. руб.) и дохода от внереализационных операций (423,1 тыс. руб.), а также пополнения фондов за счет целевого финансирования (1440,0 тыс. руб.). Из общей суммы поступлений на налоги в бюджет и внебюджетные фонды, штрафы, выплату дивидендов, страховые и прочие платежи было направлено 1246,8 тыс. руб. Оставшаяся часть прибыли связана с внутренним перемещением в размере 2817,0 тыс. руб. [c.102]

Развивающиеся страны несут валютные потери, переплачивая развитым государствам по невидимым операциям, например при страховании и перестраховании внешнеторговых операций, где господствуют страховые компании ведущих держав, при использовании иностранных судоходных линий. Особенно велики расходы развивающихся стран по переводу процентов и дивидендов дефицит по переводу прибылей растет (37 млрд долл. — в 1983 г., 64 млрд долл. — в 1996 г.). В целом отрицательное сальдо баланса невидимых операций сохраняется на высоком уровне (43,2 млрд долл. — в 1986 г., 39,5 млрд долл. — в 1990 г., 48,1 млрд долл. — в 1997 г.) [c.177]

Для повышения интереса страхователей к долгосрочным видам страхования западные страховщики широко используют экономические стимулы участие страхователей в прибылях страховой компании, динамизацию страховых премий, заключение договоров страхования в твердой валюте.., [c.358]

Вначале (декретом от 23 марта 1918 г.) был введен государственный контроль над всеми видами страхования. В этих целях при Совнаркоме были созданы Совет и Комиссариат по делам страхования, основными задачами которых были направление страховой политики в целях приближения страхования к потребностям беднейших классов населения, развития мелкого народного страхования жизни, устранения вредной для народного хозяйства конкуренции страховых обществ и учреждении, изыскание мероприятий, направленных к уменьшению горимости в стране и т. п. Совет и Комиссариат но делам страхования имели право ограничивать размеры дивидендов и тантьем, выдаваемых из прибылей страховых предприятий, изымать излишки прибылей в доход государства. [c.31]

В соответствии с пунктом 18 Национального плана проверок налогоплательщиков Государственной налоговой службы Российской Федерации на 1996 год, утвержденного Руководителем Госналогслужбы России по согласованию с Федеральной службой госналоговой полиции Российской Федерации 12.02.96 и доведенного до Госналогинспекций по субьектам Российской Федерации 15.02.96 № ПВ-6-16/100, направляется для практического применения в работе примерная Программа проверки правильности исчисления и своевременного перечисления в бюджет налога на прибыль страховыми организациями. [c.99]

На практике премия, которая поступает страховой организации, обычно превышает величину нетто-премии, так как включает помимо нетто-премии и так называемую нагрузку (loading), последняя охватывает все расходы по ведению дела и некоторую прибыль страховой организации. Определение брутто-пре-мии (нетто-премия плюс нагрузка) является чисто арифметической задачей, поэтому далее речь пойдет только о нетто-премии. [c.332]

Налог на прибыль страховые компании платят с прибыли, полученной от своей деятельности. Определяется она по правилам статьи 247 Налогового кодекса РФ Согласно статье 293 Налогового кодекса РФ к доходам страховой организации помимо доходов, предусмотренных статьями 249 и 250 Налогового кодекса РФ, относятся доходы от страховой деятельности, установленные пунктом 2 комментируемой статьи. В частности, налогом на прибыль облагаются страховые премии (взносы) по договорам страхования, сострахования и перестрахования. При этом страховые премии (взносы) по договорам сострахования включаются в состав доходов страховщика (состра-ховщика) только в размере его доли страховой премии, установленной в договоре сострахования. Доходы страховой организации в виде страховой премии признаются на дату возникновения права на получение страховой премии (взноса) от страхователя (перестрахователя), вытекающего из условий договора страхования, сострахования, перестрахования. [c.669]

Любой, кто когда-либо управлял бизнесом, очень хорошо знает, что параметр производительность организации в области оказания услуг столь же неопределенен, как и в производстве товаров. Вялые, угрюмые продавцы работают непроизводительно, а активные, заинтересованные, дружески настроенные — производительно. Точно так же, как в армии — одни будут сражаться лучше других, хотя у них равные силы и одинаковое вооружение. Альберт Тамуш, председатель крупной брокерской страховой компании Френк Б. Холл отмечает по этому поводу Управление людьми, которые отличаются высокими предпринимательскими способностями — это высокое искусство, и основа всех ваших прибылей и потерь полностью зависит от того, какова ваша система оплаты и стимулирования. Вы должны учить людей, заинтересовывать их, и у Холла этим определяется все 100 % операций. У Холла около 15% общего числа служащих, составляющего 7000 человек, достаточно заинтересованы, чтобы получать более 50 тыс. долл. в год. Но на каждый заработанный ими доллар, объясняет Тамуш, компания зарабатывает че- [c.98]