Экономический анализ — основа принятия решений в финансовом менеджменте. Основные приемы анализа финансовой отчетности. Основные понятия экономического анализа. Классификация видов экономического анализа. Финансовые коэффициенты и их значение для анализа финансовой отчетности. Основные группы финансовых коэффициентов. Методика анализа финансового положения предприятия с использованием финансовых коэффициентов. Методика анализа инвестиционной привлекательности компании и определение ее рейтинговой оценки. Табличные методы анализа финансового состояния компании. Основные этапы проведения анализа финансового состояния компании с использованием аналитических таблиц [c.470]

Калькулирование себестоимости 136 Капитальные вложения 44, 45 Капитальное строительство 46, 47 Категории качества 217, 218 Качество продукции 215 Классификация прогнозов 88 Комплексы межотраслевые 25 Комбинирование 22 Концентрация производства 13, 14 Кооперирование 22 Кредит 166, 168 Коэффициенты [c.296]

Первый этап — выбор масштаба развернутого ситуационного плана участка трассы в зоне действия объектного потока, классификация основных факторов, влияющих на трудоемкость выполнения отдельных работ, и определение частных и общих коэффициентов сложности работ по отдельным строительным процессам (коэффициенты увеличения трудоемкости работ по сравнению с нормальными условиями). [c.42]

В соответствии с приведенной классификацией текущих активов в ходе экспресс-анализа и при внешнем анализе рассчитывают следующие коэффициенты ликвидности [c.47]

Оборотные средства заемные 215 классификация 202 коэффициент загрузки 213 — оборачиваемости 212, 213 кредиторская задолженность 216 ненормируемые 205 нормирование 204 нормируемые 205 оборачиваемость 211—214 определение 210 и ел. показатель использования 213 собственные 213, 214 структура 202—204 Объединения [c.283]

Фотография состоит в последовательной записи всех затрат и потерь рабочего времени и текущего времени по каждому виду затрат. Для определения продолжительности отдельных затрат из показателя текущего времени вычитают его значение по предыдущему элементу работы. Затем каждому виду затрат и потерь присваивают индекс в соответствии с классификацией затрат рабочего времени. Одноименные затраты объединяют в группы, т. е. составляют сводку одноименных затрат рабочего времени, и на ее основе определяют фактический и нормативный балансы рабочего времени. Путем анализа этих балансов определяют следующие коэффициенты использования рабочего времени [c.110]

Существующие в настоящее время методы увеличения коэффициента нефтеотдачи могут быть объединены в следующие группы (согласно классификации ВНИИ) [c.7]

Влияние классификаций на накладные расходы. "Альтернатива 2" имеет меньший коэффициент накладных расходов (100%) от суммы прямых затрат вместо 280% в "Альтернативе 1". Некоторые фирмы предпочитают определять накладные расходы на основе прямых затрат труда, так как считают, что накладные расходы зависят от прямых трудозатрат, а не от таких статей, как ксерокопирование, телефонные разговоры, внешние компьютерные услуги. Кроме того, на практике используют несколько коэффициентов распределения накладных расходов, каждый для определенного договора или выполняемой работы. Некоторые накладные расходы могут быть отнесены на основе прямых трудозатрат, другие -на основе компьютерного времени. Последняя база становится все более распространенной, так как компьютеры играют значительную роль в обслуживании покупателей и клиентов. [c.348]

В нормативах приведены 1) классификация згб долбежных станков по четырем группам с учетом мощности электродвигателя станка 2) режимы резания с поправочными коэффициентами, один из которых зависит от угла наклона зуба обрабатываемого колеса другой — от числа зубьев колеса. [c.100]

Неоднозначность наименований и классификаций коэффициентов у разных авторов проявляется еще и в том, что авторы коэффициента маневренности функционирующего капитала помещают его среди коэффициентов платежеспособности, в то время как коэффициент маневренности собственных средств рассматривается в составе показателей финансовой устойчивости. [c.32]

В каждом классе 20-балльной оценке подвергаются шесть коэффициентов три коэффициента ликвидности (платежеспособности) и три коэффициента финансовой устойчивости. Наибольшее значение придается коэффициенту абсолютной ликвидности, т.е. способности предприятия расплатиться со всеми кредиторами по краткосрочным обязательствам в ближайшее время, за счет свободных денежных средств и быстрореализуемых активов. При этом авторы трактуют абсолютную ликвидность расширительно по сравнению с международными стандартами. Быстрореализуемые активы, по трактовке авторов, это дебиторская задолженность со сроком погашения менее, чем через 12 месяцев. Конечно, это натяжка. Но в данном аспекте, для установления рейтинга примем предложенную классификацию. Авторы считают значение коэффициента абсолютной ликвидности, равное 0,5, достаточным для отнесения в I класс и оценивают такое значение 20 баллами — высшей оценкой. [c.41]

Среди аналитиков нет единого мнения относительно состава, классификации и даже названий коэффициентов, так что отнесение некоторых коэффициентов к конкретной группе достаточно условно. Далее рассмотрены наиболее часто применяемые на практике показатели. [c.159]

Существует и другая возможность оценки роли группировочных признаков, их значимости для классификации на основе стандартизованных коэффициентов регрессии или коэффициентов раздельной детерминации (см. гл. 8). [c.147]

Соответственна область практического применения коэффициента эластичности спроса по доходу. При его помощи прогнозируется отнесение отраслей к развивающимся и расширяющимся, стабильным или находящимся в состоянии застоя или вымирания. Чем выше относительная эластичность спроса отрасли по доходу, тем активнее эта отрасль развивается. Рост положительного значения коэффициента / в динамике примерно одинаковыми темпами свидетельствует о стабильности отрасли, а отсутствие роста - о ее застое. И наконец, отрицательный коэффициент является сигналом сокращения производства. Использование коэффициента эластичности по доходу для классификации предприятий, их групп или отраслей по тенденции развития позволяет своевременно определять критические области и проводить их санацию. Именно в этом проявляется универсальность анализа спроса диагностика развития предприятий и отраслей позволяет предвидеть изменения в экономике государства. [c.68]

Исходя из описанной классификации текущих активов, можно рассчитать коэффициенты ликвидности (в формулах использованы идентификаторы показателей в табл. 3.8) коэффициент текущей ликвидности (km), коэффициент быстрой ликвидности ( лб), коэффициент абсолютной ликвидности ( ла) [c.299]

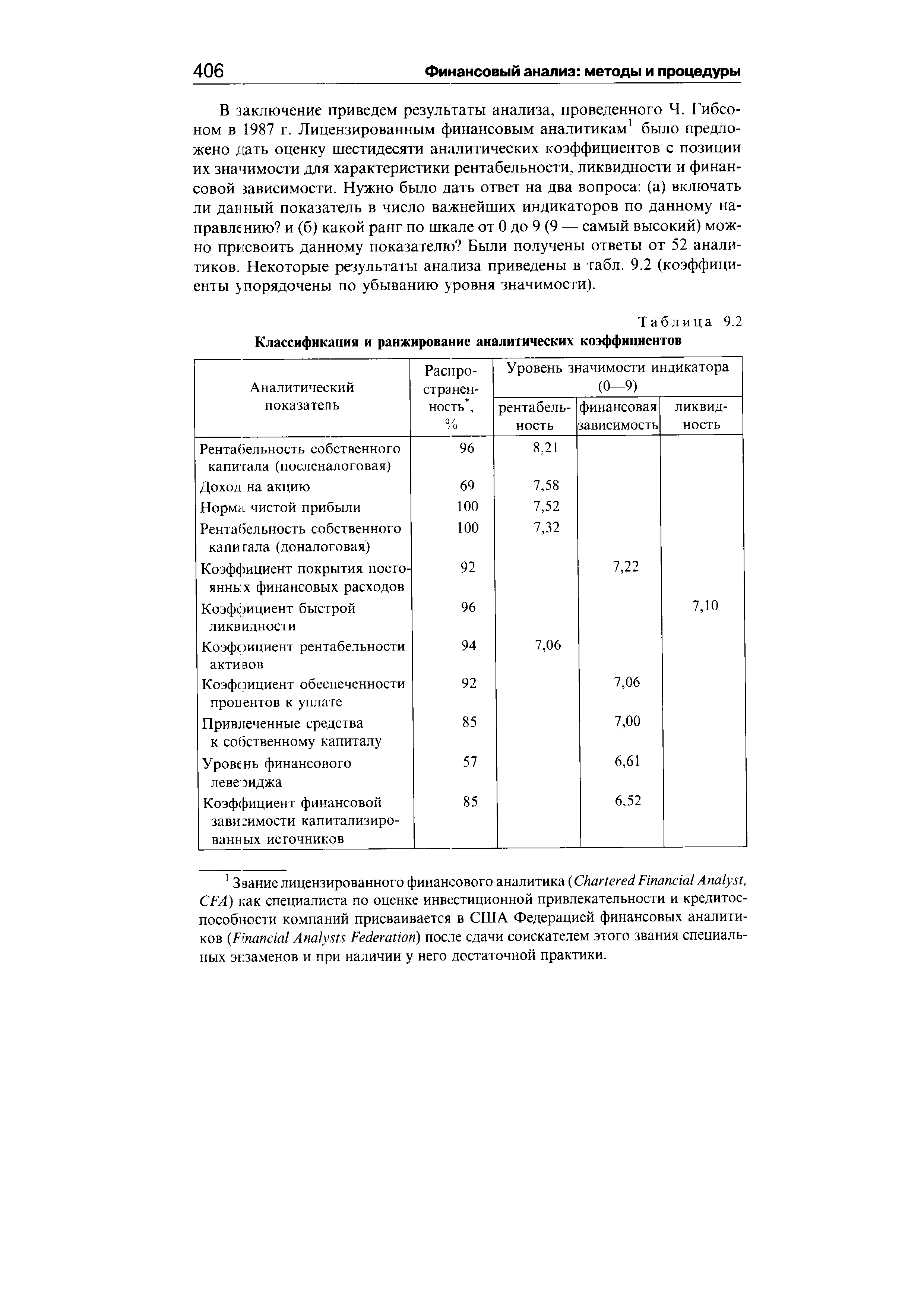

| Таблица 9.2 Классификация и ранжирование аналитических коэффициентов |  |

Как видно из приведенных данных, среди аналитиков нет единодушия в классификации аналитических коэффициентов, что отчасти объясняется исключительным разнообразием индикаторов. Тем не менее видно, что аналитики упорядочивают коэффициенты по значимости следующим образом рентабельность, финансовая зависимость, ликвидность — именно показатели рентабельности занимают верхние позиции по уровню значи- [c.407]

Вероятно, первый вариант представляется более приемлемым, поскольку в этом случае в наибольшей степени упрощается работа бухгалтера очевидно, что наихудший из вариантов — второй. В любом случае применение методов ускоренной амортизации предполагает разработку методических рекомендаций по его применению, содержащих, в частности, классификацию видов основных средств, значения коэффициента снижения, перечень табулированных норм амортизации и др., а главное — увязку ПБУ 6/01 с требованиями налогового законодательства. [c.510]

Для промышленных предприятий нормальное ограничение показателя имеет следующий вид k > 0,6 -ь 0,8. Кроме того, коэффициент обеспеченности запасов собственными источниками должен быть ограничен снизу значениями коэффициента автономии источников формирования запасов для того, чтобы организация не оказалась на грани банкротства k > kau, что следует из сформулированной выше классификации финансовых ситуаций по степени устойчивости. [c.161]

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов. Классификации финансовых ситуаций, изложенной в п. 4.3.2, соответствует динамика значений именно коэффициента уточненной (текущей) ликвидности, наиболее точно отражающего текущую платежеспособность предприятия. [c.163]

С учетом классификации предоставленных кредитов по сроками использования Центральным банком установлены коэффициенты краткосрочной (Н7) и среднесрочной (Н8) ликвидности, дифференцированной по типам банков. При этом определено, что гарантии и поручительства, предусматривающие исполнение обязательств в денежной форме, могут выдаваться банком на сумму, не превышающую размера его капитала. [c.461]

Сущность такой методики заключается в классификации организаций по уровню финансового риска, то есть любая анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов (таблица 2.12). [c.85]

По характеру протекания производственных процессов различают непрерывные и дискретные производства. Основным технико-экономическим показателем деятельности предприятия является объем выпускаемой продукции, работ и услуг. Коэффициент закрепления технологических операций за оборудованием является ведущим классификационным признаком предприятий по типу производства. Сложилась следующая классификация типа производства (табл. 1.1). [c.19]

Как видно из таблицы, в основу классификации грузов положены их легковесность и габариты чем легче груз, тем выше его класс и, следовательно, ниже коэффициент использования грузоподъемности. Ведь автомашина грузоподъемностью 2,5 т не может быть загружена такой же массой пуха животных и птиц — в тюках и кипах. [c.164]

Коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе величина ресурсов или затрат. Однако на практике, естественно, анализ далеко не всегда выполняется в строгом соответствии с канонами теории, поэтому, с другой стороны, рентабельность понимается в более широком смысле, нежели эффективность. Неслучайно в прикладных науках говорят о двух группах показателей рентабельности как об относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае - показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам). [c.276]

Показатели ликвидности в совокупности дают разностороннюю комплексную характеристику устойчивости финансового состояния предприятия при разной классификации ликвидных средств в процессе учета. Но, различные партнерские группы обращают внимание на разные показатели. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данное предприятие, больше внимания уделяет коэффициенту быстрой ликвидности. Покупатели и держатели акций и облигаций предприятия оценивают финансовую устойчивость предприятия прежде всего по коэффициенту текущей, ликвидности. [c.449]

Наиболее трудно рассчитывать коэффициент сложности проектирования. Его можно определить исходя из экспертных оценок или статистических данных о затратах труда на проектирование по четырем группам проектно-конструкторской работы, отличительные признаки которых изложены в 5-1, а также учитывая распределение деталей, из которых состоит проектируемое изделие, по-степени их сложности. В машиностроении часто применяется классификация деталей, состоящая из шести групп сложности. Первую группу составляют простые детали (втулки, планки и т. п.), не требующие специального расчета вторую — детали, требующие специального расчета (шестерни, рейки и т. п.) третью — простые ли- [c.94]

В основу классификации твердого топлива положена горючая масса. Технические условия на твердое и жидкое топливо также составляют по горючей массе. Тепловые расчеты котлоагрегатов выполняют по рабочей массе, в связи с чем возникает необходимость пересчета характеристик топлива из одной массы в другую. Пересчет состава топлива, выхода летучих и теплоты сгорания (низшей и высшей) с одной массы топлива. на другую производится при помощи коэффициентов, приведенных в табл. 11.5. [c.153]

Для решения вопроса о целесообразности применения методов аналитического выравнивания при планировании отдельных статей издержек обращения (по классификации, существовавшей до 1976 г.) были рассчитаны коэффициенты вариации фактических расходов и их уровня от теоретических оценок. Аналитическое (выравнивание проводилось по прямой по всем управлениям Главнефтеснаба РСФСР. Средние значения коэффициентов вариации (табл. 40) рассчитаны по формуле [c.79]

Классификация и кодирование технико-экономической информации должны охватывать продукцию (изделия, унифицированные узлы и детали), оборудование, трудовые нормативы (на изделия, узлы, детали, операции), нормативы расхода материалов по маркам, типоразмерам, весу, коэффициент полезного использования материалов Ч [c.46]

В ходе анализа для характеристики различных аспектов финансовогс состояния применяются как. абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Согласно классификации одного из основателей балансоведени Н.А.Блатова, относительные показатели финансового состояния подразделяются на коэффициенты распределения и применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютные показатель финансового состояния составляет от итога включающей егс группы абсолютных показателей. Коэффициенты распределения используются в ходе предварительного анализа финансового состояния. [c.7]

Классификация объектов недвижимости 34, 35 Коммуникативность 53 Коммуникации 57 Кондоминиум 13 Конкурс 126, 202 Концепция 4Р 86 Концепция 6Р 87 Концессионный договор 149 Концессия 149 Коэффициент [c.475]

Согласно классификации, предложенной канд. техн. наук В. Н. Васильевским, можно выделить две.основные группы мероприятий по увеличению производительности скважин первая — мероприятия, обеспечивающие прирост дебита за счет снижения забойного давления скважин, и вторая — мероприятия, обеспечивающие повышение дебита за счет увеличения коэффициента продуктивности скважины. К первой группе мероприятий относятся усовершенствование или изменение режима работы эксплуатационного оборудования, установленного на скважине (в частности, перевод скважины с одного способа эксплуатации на другой), все виды борьбы с отложениями парафина, образованием песчаных пробок и т. п., т. е. все работы, обеспечивающие возможность эксплуатации данной конкретной скважины при более низком забойном давлении. Ко второй группе относятся гидроразрыв, кислотные обработки, обработки поверхностно-активными веществами, электропрогрев и т. п., т. е. все виды перфораций и воздействия на призабойную зону скважин. [c.169]

Этот коэффициент зависит от структуры акционерного капитала фирмы, длительности существования фирмы и перспектив ее роста. Обычно молодые, быстрорастущие компании выплачивают низкие дивиденды, если вообще их выплачивают тогда как зрелые компании стремятся дать более высокие дивиденды. Структура капитала и. выплата дивидендов зависят от отраслевой принадлежности фирмы. Поэтому при классификации фирм по уровню выплаты дивидендов мы должны использовать в качестве группировоч-ных признаков, во-первых, отрасль (подотрасль), во-вторых, показатель выплаты дивидендов. [c.123]

Существуют различные классификации системы аналитических коэффициентов, позволяющих получить достаточно подробную характеристику финансово-хозяйственной деятельности предприятия. В частности, за основу можно взять сформулированное выше понятие экономического потенциала. Его формализованное описание наиболее эффективно может быть сделано на основе бухгалтерской отчетности, представляющей собой некоторую финансовую модель данного предприятия, рассматриваемого в контексте окружающей среды, включающей рынки товаров, труда, капитала. Экономический потенциал предприятия, в формализованном ниде представленный бухгалтерской отчетностью как наилучшей из существующих финансовых моделей предприятия, как раз и является упо-миназшимся выше внутренним стержнем, неким организующим началом, позволяющим построить логически объяснимую и непротиворечивую систему показателей. [c.292]

Проводится детальная классификация технико-экономических показателей качества изделий с целью выявления таких из них, которые в большей или меньшей мере оказывают влияние на величину потребности. Проведенный анализ показателей качества показал, что нет необходимости учитывать в расчетах все изменяющиеся показатели качества, так как многие из них практически или совсем не влияют на изменение величины потребности, или это влияние незначительное, или возможность изменения потребности находится в функции еще целого ряда факторов. Реальное влияние на изменение потребности оказывают такие из них, как производительность (объем работы) изделия безотказность и срок службы. В дальнейших исследованиях ограничимся рассмотрением только этих трех основных показателей. Следует заметить, что для различных изделий существуют различные показатели, характеризующие выбранные основные характеристики. Например, производительность и объем работы. Для турбогенераторов, сверхпроводниковых синхронных компенсаторов, коллекторных, синхронных и асинхронных электрических машин, гидрогенераторов — это номинальная мощность для безколлекторных регулируемых машин и регулируемых электроприводов — момент вращения для светотехнического оборудования — световой поток и мощность ламп для оборудования по производству оптического волокна — скорость вытяжки оптического волокна для коммутационной аппаратуры — число коммутируемых цепей для магистральных и промышленных электровозов — мощность для щеток электрических машин, вращающихся, — плотность тока для электросварочного оборудования — скорость сварки (резки) и др. Показатель безотказности изделий характеризует такие свойства изделий, как наработка на отказ, интенсивность отказов, вероятность безотказной работы, коэффициент готовности и др. И наконец, срок службы характеризуется количеством лет эксплуатации, ресурсом работы, ресурсом до капитального ремонта, межремонтным периодом. [c.38]

При определении резервов повышения пропускной способности вторым способом делается попытка методами многомерной классификации и корреляционно-регрессионного анализа установить влияние основных объективных факторов нефтеснабжения на экономические показатели деятельности нефтебаз и разработать экономико-статистические модели показателей, которые могли бы использоваться для целей планирования нефтесиабжения. При этом изучается зависимость фондоотдачи (х ) от таких факторов, как объем реализации нефтепродуктов (хв), коэффициент неравномерности нефтеснабжения (х5), объем резервуарной емкости (х4). Первоначально проводится многомерная классификация нефтебаз по объективным факторам производства. Затем в каждом классе строится экономико-статистическая модель зависимости экономического показателя от объективных факторов производства. По этой зависимости рассчитывается значение фондоотдачи и ее значение сравнивается с фактическим. Максимально возможная пропускная способность нефтебаз определяется как наибольшая из них. [c.51]

Эти причины приводят к необходимости разработки стройной классификации деталей, узлов, агрегатов и машин по конетруктив но -технологическим признакам и построению расчетных формул применительно к классам, в первую очередь для деталей, узлов и агрегатов межотраслевого применения — подшипников, шестерен, муфт, двигателей, редукторов и т. д., по которым имеется большой статистический материал, позволяющий получить типовые расчетные формулы. В них отдельными составляющими или коэффициентами могли бы учитываться конструктивные особенности, технологические и организационные условия производства, эксплуатационные требования. К таким формулам необходимо разработать удобные справочные таблицы, номограммы, позволяющие быстро найти значения отдельных составляющих и коэффициентов расчетной формулы. [c.147]

На этапе обучения происходит вычисление синаптических коэффициентов в процессе решения нейронной сетью задач (классификации, предсказания временных рядов и др.), в которых нужный ответ определяется не по правилам, а с помощью примеров, сгруппированных в обучающие множества. Такое множество состоит из ряда примеров с указанным для каждого из них значением выходного параметра, которое было бы желательно получить. Действия, которые при этом происходят, можно назвать контролируемым обучением учитель подает на вход сети вектор исходных данных, а на выходной узел сообщает желаемое значение результата вычислений. Контролируемое обучение нейронной сети можно рассматривать как решение оптимизационной задачи. Ее целью является минимизация функции ошибок, или невязки, Е на данном множестве примеров путем выбора значений весов W. Суть задачи оптимизации станет яснее, если представить себе график невязки, рассматриваемой как функция весов (эта функция определена в многомерном пространстве весов, где каждому весовому коэффициенту соответствует своя размерность). Из-за нелинейностей функций активации полученная поверхность в общем случае будет очень сложной наряду с плоскими участками на ней будут локальные минимумы, седдовые точки, [c.25]