Таким образом, попытка обособления переменных и постоянных расходов на основе применяемой на российских предприятиях классификации затрат по статьям калькуляции, значительно облегчает их переход на использование системы директ-костинг , но имеет и существенные несоответствия ее требованиям. Это делает информацию Отчета о прибылях и убытках , аналитические возможности которого, казалось бы, расширились, а также и данные [c.501]

Классификация счетов позволяет построить план счетов, т.е. перечень (номенклатуру) счетов, применяемых на данном предприятии. Классификация относится к сфере счетоведения, план счетов — счетоводства. Классификация помогает понять природу каждого счета, а план — что на каждом счете надо учитывать. Бухгалтер выбирает счета и работает с ними. [c.314]

Вопросы, стоящие перед руководителем предприятия Классификация затрат применительно к данным вопросам [c.26]

Принятая в практике планирования роста производительности труда на производственном объединении и предприятии классификация факторов построена на этом принципе. Основные факторы распределяются по двум группам повышение технического уровня производства и совершенствование управления, организации производства и труда . [c.36]

Классификацию счетов бухгалтерского учета по экономическому содержанию можно осуществлять только на основе определения места бухгалтерского учета в системе экономической информации предприятия, четкого представления о характере практических задач и потребностей управления хозяйственной деятельностью и контроля за ней. Научная концепция такой классификации должна исходить из представления о системе счетов как об информационной модели, отражающей функционирование социалистического предприятия по типу Затраты— выпуск , Ресурсы—результаты и т. п. В экономической классификации счетов необходимо выделить информационные блоки, отражающие состояние ресурсов производства, экономические процессы и их результаты, а также характеристику основных факторных и обобщающих показателей об эффективности производства всего предприятия, его подразделений, отдельных видов продукции и хозяйственных процессов. Структура такой классификации не может быть основана на связи счетов с балансом, здесь должны быть выделены более глубокие связи и отношения, характеризующие процесс воспроизводства на предприятии. Классификация счетов по их отношению к балансу имеет самостоятельное значение и, как будет показано ниже, представляет значительный интерес для теории и практики бухгалтерского учета. [c.169]

Помимо управленческих логистических концепций можно выделить функциональные логистические концепции, которые могут быть реализованы в отдельных сферах хозяйственной деятельности предприятий. Классификация функциональных концепций управления логистическими системами представлена на рис. 2.24. [c.83]

Оборотные средства. Состав и структура оборотных средств промышленного предприятия. Классификации оборотных средств по различным признакам. [c.58]

К инструментам формирования спроса на продукцию, в том числе издательско-полиграфическую, можно отнести классификацию видов как методов и способов формирования спроса и классификацию факторов спроса, а также рекламу как комплексный метод воздействия на потребителя. Цена, качество продукции, срок исполнения услуг являются главными факторами-инструментами формирования спроса среди целого ряда других, охарактеризованных в работе, в том числе связанных со свойствами потребителей и намерениями предприятия. Классификация видов формирования и факторов спроса показывает возможные методы, способы, варианты его формирования и имеет практическое значение. [c.311]

Показатель, отражающий в денежной форме совокупность затрат трудовых, материальных и финансовых ресурсов снабженческо-сбытовых, транспортных и других предприятий и организаций по доведению продукции от предприятия-изготовителя до потребителей. И.о. включают в себя расходы по завозу и отправке товаров, по содержанию складского персонала, эксплуатации подъемно-транспортных механизмов и складского оборудования, по хранению, подработке, сортировке, упаковке и другие согласно утвержденной классификации (номенклатуре) расходов. [c.89]

Метод упорядоченного кодирования (числами) и группирования счетов (расходы, активы и акции) с целью облегчения классификации и организации учетных данных, с привязкой к требованиям по предоставлению информации и к существующей на предприятии учетной структуре. [c.244]

С.р.—деятельность по классификации потенциальных потребителей товаров, производимых предприятием (фирмой). [c.329]

При планировании во всех звеньях плановой системы — от предприятия до Госплана СССР — применяется единая классификация факторов, влияющих на рост производительности труда. I. Структурные сдвиги в производстве. П. Повышение технического уровня производства. [c.208]

Для химических предприятий с учетом этой общей классификации и особенностей основных и вспомогательных производств группы факторов, определяющих уровень производительности труда, следует детализировать, особенно по группам I—III, выделив следующие [c.208]

Группировка затрат по экономическим элементам необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех расходов предприятия для изготовления продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Классификация затрат по элементам является устойчивой и общей для всех отраслей промышленности. [c.225]

Совершенствование производства на предприятии связано с использованием открытий, изобретений и рационализаторских предложений трудящихся. Поэтому на предприятиях проводится большая работа по их выявлению, сбору, классификации и внедрению в производство. [c.44]

Автор неоднократно напоминает, что для современного рынка характерна неценовая конкуренция (мы уже приводили определение конкуренции по-новому Т. Левитта). Разумеется, любые формы неценовой конкуренции (уникальное качество товара или, скажем, уровень сервиса для клиентов и т. п.) повышают общие издержки фирмы и тем самым сказываются на цене. Значительные расходы связаны с принятой системой распределения товаров, которая включает каналы распределения, товародвижение, складирование, оптовую и розничную торговлю. Всем этим вопросам в учебнике отводится немало места, причем, описывая возможные действия фирм, Ф. Котлер постоянно связывает решения конкретных задач с политикой в области цен. Число посредников и их характеристики, варианты каналов распределения и формы управления ими, сравнительные данные о различных видах транспортировки товаров, классификации розничных торговых предприятий по таким признакам, как число услуг, ассортимент, уровень цен и т. п., особенности деятельности различных оптовых торговцев - все это самым непосредственным образом влияет на результативность работы фирмы, поскольку прямо или косвенно отражается на ценах и прибыли. [c.33]

Различные способы классификации предприятий розничной торговли [c.438]

Конечно, можно говорить о нашем отставании в теории и особенно в практике эффективного управлении, однако, на мой взгляд, это было бы, по большому счету, просто некорректно. Ведь управление советскими организациями в течение десятилетий было приспособлено к требованиям определенной среды — административно-командной системы. И адаптация к этой системе, не только к организационно-правовому, хозяйственному механизму, но и к ее политике, идеологии, системе ценностей происходила весьма активно и по-своему отнюдь не безуспешно. Выполнение плана, зачастую любой ценой, вместо удовлетворения потребностей потребителя рост размеров предприятий, увеличение объема выпуска продукции безотносительно к повышению ее качества и экономному использованию ресурсов стабильность вместо динамики унификация вместо разнообразия подчинение вместо инициативы и свободы — эти и другие требования экономической системы побуждали к жизни определенные формы управления, позволявшие приспособиться к конкретным условиям. По современным классификациям то, что было распространено раньше, — это бюрократические, механистические системы управления организациями. [c.14]

Поучительно будет применить эту двухмерную схему классификации к производству по приготовлению и доставке продуктов питания. За редким исключением рестораны сами и производят продукты, и предоставляют услуги. Пищу готовят повара, а официанты оказывают услуга. Приводимые ниже различные способы организации приготовления пищи и разные методы ее доставки иллюстрируют три из четырех типов перерабатывающих систем. Основная часть ресторанов представляет собой предприятия с мелкосерийным производством. Клиенты проходят через систему небольшими группами, получая конкретные виды продукции и желаемые услуги. Каждая группа обслуживается отдельно, с использованием производственных ресурсов для удовлетворения потребностей этой группы. Кафетерии же представляют собой предприятия с массовым поточным производством. Пищу готовят не для отдельного клиента Они поочередно проходят через систему, выбирая нужные им стандартные блюда. Наконец, фирмы, обслуживающие банкеты или другие официальные мероприятия, работают по типу реализации проектов. Каждый банкет планируется в зависимости от заказываемых блюд, объема и характера заказываемых услуг, подготовка к нему должна начинаться задолго до срока поставки. Такая операционная система может одновременно обслужить лишь ограниченное количество подобных мероприятий. [c.600]

Ассортиментный профиль оптового предприятия. Устойчивость товарного ассортимента на оптовом предприятии торговли. Рентабельность оптовой торговли. Классификация оптовых предприятий. Ассортиментный перечень оптового предприятия Этапы формирования ассортиментного перечня. [c.11]

Классификация персонала предприятия. Формы и системы оплаты труда. Состав фонда заработной платы и выплат социального характера. Премиальные системы и источники премирования. [c.51]

Нормативные акты по учету финансовых вложений. Понятие, классификация и оценка финансовых вложений. Учет финансовых вложений в уставные капиталы других предприятий. [c.54]

В процессе изучения контроля студент должен получить четкое и ясное представление о сущности, роли и функций контроля в управлении экономикой, преобразовании контроля в условиях рынка, направлениях контроля, классификации форм контроля, методах и приемах контроля финансово-хозяйственной деятельности предприятий, использовании бюджетных средств по назначению. [c.110]

Понятие и содержание торговой (сбытовой) деятельности. Понятие торговой операции, их классификация. Понятия торгового предприятия и торговой единицы, их функции. [c.293]

Внутренние факторы развития бизнеса. Факторы внутренней среды. Внутренние факторы, движущие стоимость предприятия временный фактор, объемы реализации, себестоимость, соотношение постоянных и переменных затрат. Моржа валовой прибыли. Собственные оборотные средства. Основные средства. Соотношение собственных и заемных средств. Стоимость привлеченного капитала. Классификация стратегий. [c.316]

Экономический анализ — основа принятия решений в финансовом менеджменте. Основные приемы анализа финансовой отчетности. Основные понятия экономического анализа. Классификация видов экономического анализа. Финансовые коэффициенты и их значение для анализа финансовой отчетности. Основные группы финансовых коэффициентов. Методика анализа финансового положения предприятия с использованием финансовых коэффициентов. Методика анализа инвестиционной привлекательности компании и определение ее рейтинговой оценки. Табличные методы анализа финансового состояния компании. Основные этапы проведения анализа финансового состояния компании с использованием аналитических таблиц [c.470]

ИНСТИТУТ ТРУДА МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОГО РАЗВИТИЯ РФ — ведущий подведомственный Министерству труда и соц. развития РФ НИИ, проводящий исследования и вырабатывающий рекомендации для всех отраслей народного хозяйства, предприятий и учреждений в области НОТ и управления, нормирования труда в производственной и управленческой сферах, оплаты труда, занятости населения. Институт осуществляет информационное обслуживание предприятий, служб занятости, проводит анализ статистических показателей по труду, занимается учебно-методической работой по организации обучения менеджеров, ведет консультативную деятельность по реализации и внедрению передовых методов повышения производительности труда, издает информативные, методические и библиографические сборники по труду и кадрам, проводит научные исследования по обоснованию подходов к определению ММОТ с учетом важнейших факторов его дифференциации, разрабатывает классификацию труда рабочих и служащих по профессиям (должностям) в зависимости от тяжести и напряженности труда, проводит социологические исследования по выявлению тенденций в соц.-экон. положении семей различных типов и категорий, проводит мониторинг (по г. Москве) изменения индекса стоимости потребительской корзины в расчете на одного жителя и заработной платы рабочих и служащих по народному хозяйству ежемесячному исчислению стоимости потребительской корзины (по г. Москве) для индексации зарплаты на отдельных предприятиях и в организациях города. [c.99]

ОЦЕНКА УСЛОВИИ ТРУДА НА РАБОЧИХ МЕСТАХ — установление степени вредности и опасности факторов производственной среды, тяжести и напряженности труда на конкретном рабочем месте. Фактическое состояние условий труда оценивается в практике работы предприятий только на рабочих местах, предусмотренных отраслевыми перечнями работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда. О.у.т. на р.м. производится на основе инструментальных замеров уровней факторов производственной среды или по результатам очередной аттестации рабочих мест. Результаты оценки отражаются в Карте условий труда на данном рабочем месте. Степень вредности факторов производственной среды и тяжести работ устанавливаются в баллах по критериям, приведенным в Гигиенической классификации труда, разработанной учеными-гигиенистами и утвержденной Министерством здравоохранения России. В Гигиенической классификации приведены семь санитарно-гигиенических факторов условий труда (вредные химические вещества, пыль в воздухе рабочей зоны, вибрация, шум, инфракрасное излучение, неионизирующее излучение, температура воздуха) и четыре показателя степени тяжести труда (статическая нагрузка за смену при удержании груза, поднимаемого вручную динамическая нагрузка за смену максимальная разовая величина груза, поднимаемого вручную и сменный грузооборот). По каждому из факторов, в зависимости [c.236]

Соответственно с принятой классификацией и специализацией предприятий разрабатываются типовые оптимальные производственные структуры. Производственная структура с течением времени изменяется. Это связано с возможной реорганизацией или созданием новых производств, цехов, установкой новых аппаратов и машин, выравниванием производственной мощности и т. п. [c.17]

В планировании и учете применяется следующая классификация оборотных средств 1) сырье и основные материалы, 2) покупные полуфабрикаты, 3) вспомогательные материалы, 4) топливо, 5) тара, 6) запасные части, 7) малоценные и быстроизнашивающиеся предметы, 8) незавершенное производство, в том числе полуфабрикаты собственного производства, 9) расходы будущих периодов, 10) готовая продукция, 11) товары отгруженные, 12) денежные средства, 13) дебиторы (должники, не уплатившие по счетам предприятия). [c.323]

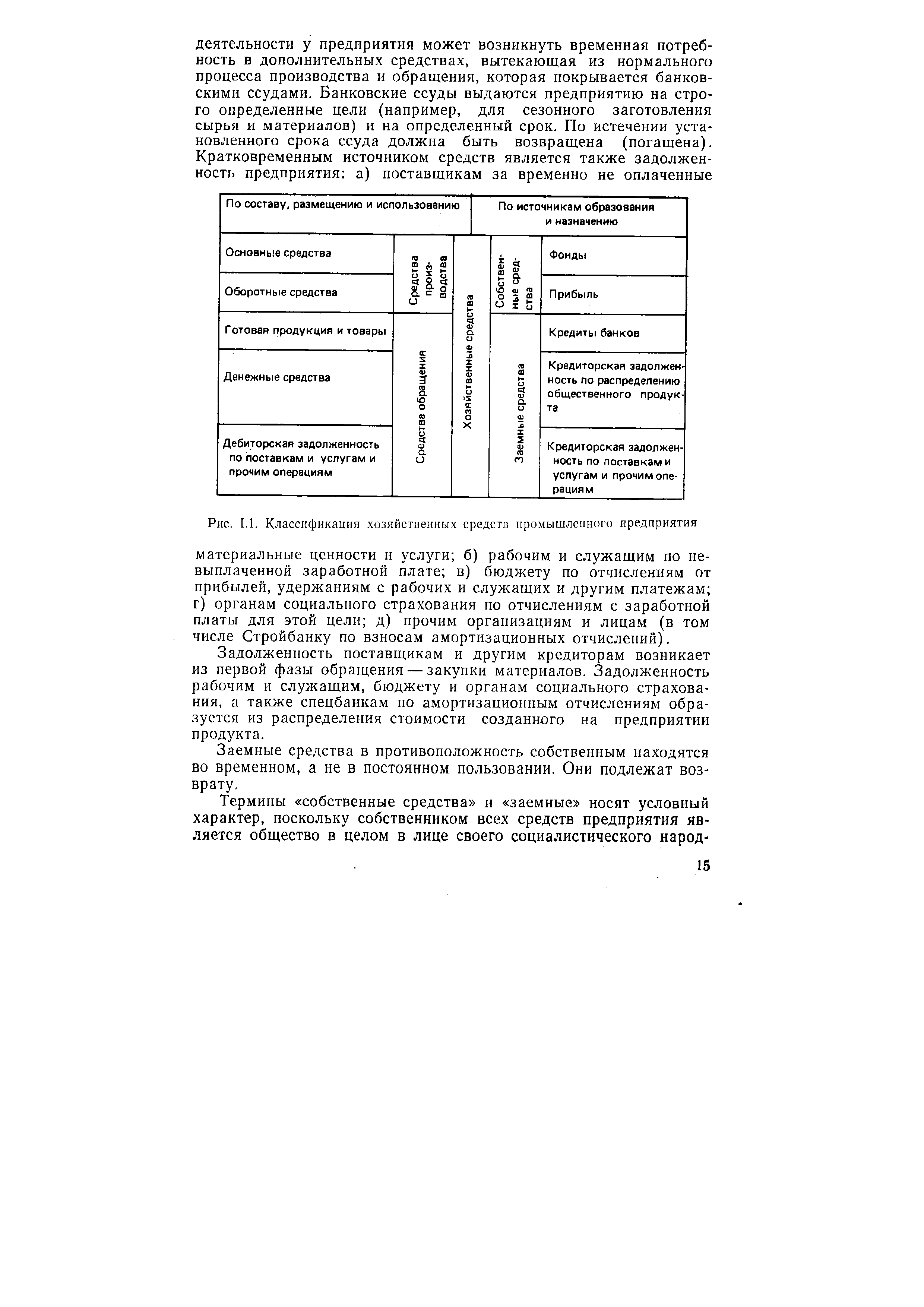

Для всех отраслей промышленности принята единая экономическая группировка статей актива и пассива баланса. Эта группировка основывается на экономической классификации средств промышленных предприятий и источников формирования этих средств. [c.359]

Используемые в системе классификаторы, коды и шифры должны строится, исходя из единых методических принципов построения общесоюзных классификаторов, чтобы обеспечить гармонию нормативной информации от предприятия до Госплана СССР, и учитывать отраслевую специфику. Для уровня предприятий, вследствие более детальной классификации номенклатуры ресурсов, выпускаемой продукции и видов работ, основных фондов, могут быть созданы специальные системы кодов и шифров. Однако эти системы должны быть увязаны с отраслевыми классификаторами, кодами и шифрами. [c.80]

| Рис. 1.1. Классификация хозяйственных средств промышленного предприятия |  |

Значит, по внешнему виду баланс представляет собой двустороннюю таблицу, а по содержанию — денежное выражение совокупности хозяйственных средств предприятия, причем состав, размещение и использование средств, т. е. группировка по первому признаку, показываются на левой стороне таблицы, а источники образования и целевое назначение, т. е. группировка по второму признаку,— на правой стороне. Левая сторона таблицы, отражающая средства предприятия по первому признаку классификации, называется активом, а правая сторона, отражающая те же средства предприятия по второму признаку классификации, называется пассивом. Иными словами, актив баланса есть отражение размещения, состава и использования хозяйственных средств. Пассив баланса есть отражение источников образования и целевого назначения этих же средств предприятия. Так как и актив и пассив баланса отражают одну и ту же сумму средств (различна лишь их группировка), то итог актива всегда равен итогу пассива баланса. Значит, по форме баланс представляет собой равенство актива и пассива. [c.16]

В строительных организациях, к которым относятся и конторы бурения, все потребляемые в строительстве материалы также подразделяют на основные и вспомогательные. Но дальнейшее их де- Он ление по видам несколько отличается от классификации материа- ч лов, принятой в учете на промышленных предприятиях. Из основных строительных материалов выделяют конструкции и детали, а вспомогательные материалы (включая топливо, запасные части и тару) учитывают совместно, что вполне согласуется с особенностями строительного производства. Таким образом, в учете строительных организаций материалы классифицируют следующим образом 1) основные строительные материалы, 2) конструкции и детали, 3) прочие (вспомогательные) материалы. [c.112]

Трудовые ресурсы предприятия определяются численностью персонала и его составом по профессиям и квалификации. Точные сведения о численности персонала и о его составе имеют огромнейшее значение для правильной организации труда и производства на предприятии. Но чтобы иметь эти данные, необходим точный учет личного состава, построенный на основе соответствующей классификации персонала предприятия. [c.136]

Аналитический учет фонда заработной платы (основной и дополнительной) организуют в полном соответствии с классификацией персонала предприятия, с его организационной структурой и составом фонда заработной платы. Он ведется по группам и категориям работников, по цехам, хозяйствам и отделам предприятия и по видам заработной платы. [c.158]

Стандарты подсистемы О устанавливают цель, задачи, область распространения, структуру ССБТ и особенности согласования стандартов ССБТ терминологию в области охраны труда классификацию опасных производственных факторов принципы организации работы по обеспечению безопасности труда в промышленности. Большую часть этой подсистемы составляют стандарты предприятий (СТП) и отраслевые стандарты (ОСТы). [c.280]

Организация социалистического соревнования — это и важнейшая форма работы в коллективе по совершенствованию социально-психологического климата. Она охватывает три этапа разработку условий и систем социалистического соревнования и принятие обязательств выполнение принятых социалистических обязательств подведение итогов соревнования и определение победителей. Важным фактором соревнования является также моральное и материальное стимулирование его участков. В методических рекомендациях НИИтруда Моральное стимулирование участников социалистического соревнования на промышленном предприятии [1977 г.] и Совершенствование стимулирования участников социалистического соревнования [1982 г.] дана классификация мер поощрения участников социалистического соревнования в зависимости от форм соревнования, обоснованы целесообразность и последовательность их применения, а также изложены принципы сочетания морального поощрения. [c.64]

Система организации производства и материально-технического обеспечения "толкающего" типа (см. [С 94]). Система МРП (известная также под названиями МРП-1 и малая МРП) была разработана в 60-е годы. Создание системы МРП совпало с массовым распространением вычислительной техники. Благодаря разработке усовершенствованных вычислительных комплексов (системы ИБМ-360, ИБМ-370 и др.) впервые появилась возможность согласовывать и оперативно корректировать планы и действия снабженческих, производственных и сбытовых звеньев в масштабе фирмы с учетом постоянных изменений в реальном масштабе времени. Планы снабжения, производства и сбыта в системе МРП могут согласовываться в среднесрочной и долгосрочной перспективе, обеспечивается также текущее регулирование и контроль использования производственных запасов. Информационное обеспечение системы МРП включает данные плана производства (в специфицированной номенклатуре на определенную дату), файл материалов (данные на основе плана производства и включающие специфицированные наименования необходимых материалов с указанием их количества в расчете на единицу готовой продукции с классификацией по ряду признаков, в том числе сырье, детали, сборочные узлы), файл запасов (данные по необходимым для выполнения плана производства материальным ресурсам, как по имеющимся на складе, так и заказанным, но еще не поставленным, по срокам выполнения заказов, страховым запасам и др.). Формализация принятия решений в системе МРП производится с помощью различных методов исследования операций (см. [И 67]). На основе математических моделей, информационного и программного обеспечения имеется возможность решать ряд задач, в том числе расчет потребности в сырье и материалах, формирование графика производства и др. Система МРП широко распространена в промышленно развитых странах. В конце 80-х годов в США ее использовали или предполагали использовать большинство фирм с объемом продаж свыше 15 млн. долл. в год, в Великобритании - каждое третье производственное предприятие. Однако система МРП требует значительных затрат на подготовку первичных данных и предъявляет повышенные требования к их точности. Система МРП, ориентированная в первую очередь на решение задач материального учета и расчета потребности в сырье и материалах, не обеспечивает достаточно полного набора данных о других компонентах производственного процесса. Эти и другие недостатки системы обусловили необходимость ее совершенствования, разработку новой системы, известной под названием МРП-2 (см. [М 127]). Система МРП в настоящее время широко используется в комбинации с элементами системы Капбап (см. [К 13]). [c.185]

Излагается широкий круг вопросов, связанных с решением важнейшей зйдачи 10-й пятилетки — повышения качества работы. Приводятся классификация признаков качества продукции, методика их количественной оценки, описан процесс формирования качества изделий при проектировании и методы обеспечения необходимого уровня качества на этапе их изготовления. На основе обобщения опыта предприятий проанализированы основные рычаги управления качеством бездефектный труд, контроль технологических процессов, разработка и внедрение стандартов, анализ дефектов и др. Рассмотрено взаимодействие системы управления качеством с другими системами управления предприятием. [c.103]

Существенная часть ливийских валютных накоплений используется для оказания финансовой поддержки освободившимся го-,, сударствам. По данным Комитета помощи развитию ОЭСР, чистый приток ресурсов из Ливии в эти страны, включая взносы в международные и региональные организации, фонды и банки развития, за 1973—1978 гг. превысил 2,2 млрд. долл., или, по нашим расчетам, почти пятую часть свободного остатка иностранной валюты за те же шесть лет. Из указанной суммы на долю льготной помощи (по классификации ОЭСР) пришлось 42% (рассчитано по [249, с. 269 Прил., табл. 10]). Остальные средства были предоставлены на коммерческих условиях или инвестированы в совместные предприятия Ливии с развивающимися странами. [c.186]

Па предприятии (объединении) создают совет по разработке плана социального развития, члены которого возглавляют рабочие комиссии по разработке отдельных разделов плана социального развития. Сбор социальной информации, ее классификация и выдача результатов анализа рабочим комиссиям входят и функции координационпо-методичесюй группы. В состав совета по разработке плана социального развития коллектива включаются руководящие работники, специалисты, представители всех служб и общественных организаций, передовые рабочие. [c.290]