Классификация доходов предприятия [c.246]

Классификация доходов предприятия 247 [c.247]

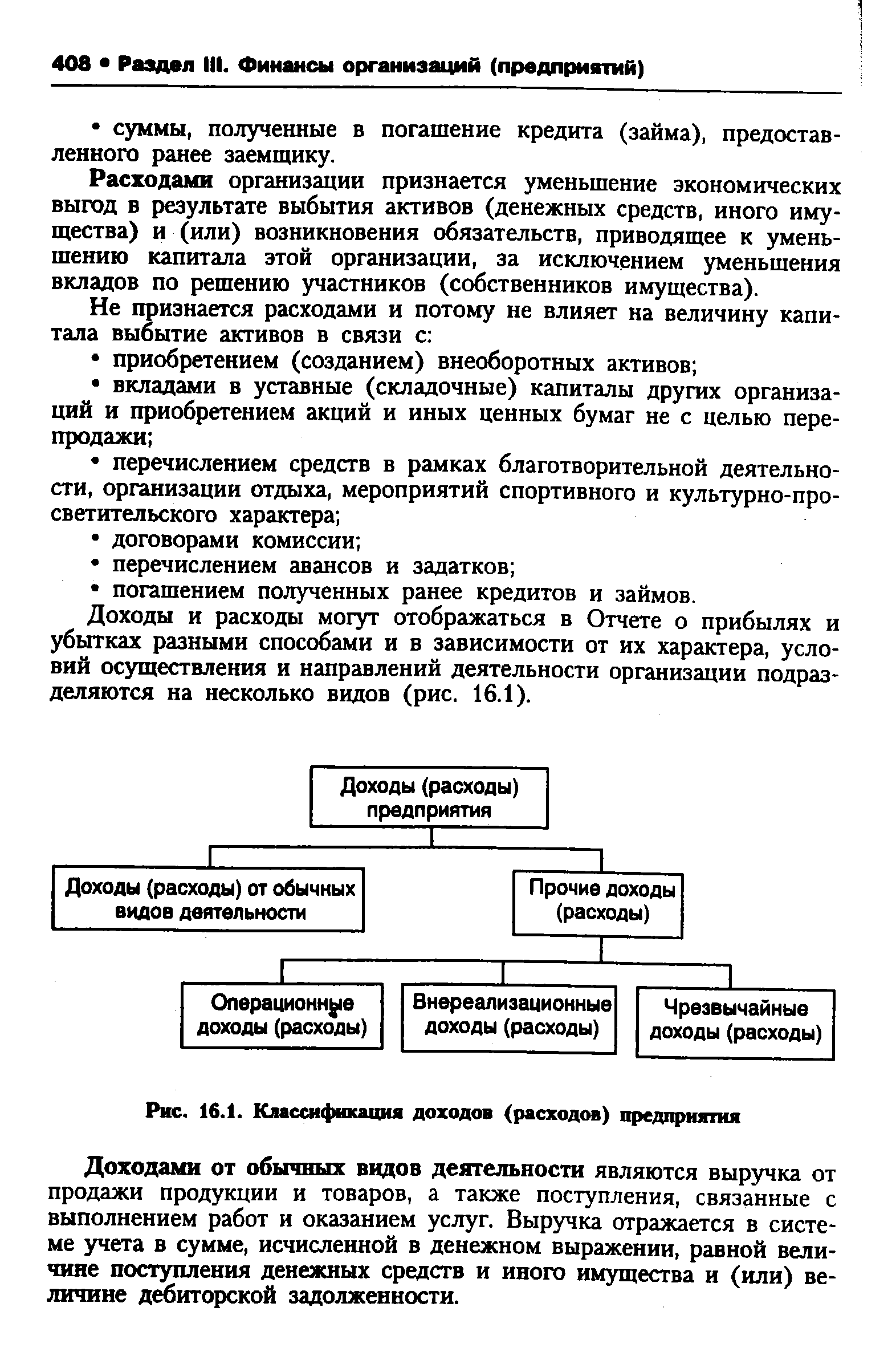

| Рис. 16.1. Классификация доходов (расходов) предприятия |  |

Отсутствие четкой классификации доходов и расходов в отчетности неизбежно приводит к снижению возможности для ее пользователя прогнозировать результаты деятельности предприятия в будущем. [c.369]

Цель главы рассмотреть сущность таких понятий, как доходы и расходы, затраты, выручка и себестоимость показать классификацию затрат предприятия и два основных метода включения их в себестоимость. [c.287]

При открытии бюджетных счетов предприятиям, учреждениям, организациям, финансируемым за счет средств федерального бюджета, согласно Классификации доходов и расходов бюджетов в Российской Федерации , представление справок о постановке на учет в налоговом органе не требуется. [c.118]

Зачисление суммы налога на имущество предприятий производится в соответствии с классификацией доходов и расходов бюджетов. [c.152]

Например, в классификации доходов и расходов бюджетов в Российской Федерации, утвержденной в 1992 г., предусмотрены конкретные разделы для зачисления определенных видов налогов или платежей, объединенных в одну группу. Ряд разделов предназначен для отдельных групп плательщиков. В то же время многие разделы бюджетной классификации разделены на параграфы, соответствующие отдельным налогам, установленным на конкретные виды продукции (товаров), или категориям плательщиков, Так, для акцизов предусмотрен раздел 22, имеющий 17 параграфов, на каждый из них зачисляется акциз по конкретной продукции (спирт питьевой — 1, водка — 2, меховые изделия — 3 и т. д.). Для налога на прибыль предусмотрен раздел 2, имеющий 9 параграфов по группам плательщиков государственные, кооперативные, общественные и акционерные предприятия — 1, предприятия с иностранными инвестициями — 2, банки — 6 и т. п. Аналогичное распределение предусмотрено и для других платежей. [c.215]

Классификация доходов и расходов сельских бюджетов более простая. В ней указаны только те доходы, к-рые непосредственно поступают в сельские бюджеты отчисления от прибыли, подоходный налог с предприятий и организаций, лесной доход, нек-рые государственные налоги с населения, местные налоги, сборы и разные неналоговые доходы. Для всех этих доходов выделены разделы, состоящие из параграфов, в к-рых указаны отдельные виды налогов и неналоговых доходов (напр., подоходный налог с колхозов, сельскохозяйственный налог, разовый сбор на колхозных рынках и др.). Классификация расходов построена по отраслевому признаку в разделах отражаются расходы на отдельные отрасли х-ва, финансируемые из сельских бюджетов сельское х-во, торговля (эксплуатация и благоустройство рынков), жилищно-коммунальное х-во и пр. расходы. В самостоятельные разделы выделены расходы на просвещение, здравоохранение, социальное обеспечение и содержание сельских Советов. Разделы расходов имеют параграфы для отдельных видов [c.174]

Важнейшим централизованным фондом денежных средств является государственный бюджет, аккумулирующий часть финансовых ресурсов. Статистическое наблюдение за его выполнением, анализ его структуры и динамики осуществляются на базе учета доходов и расходов бюджета в соответствии с их бюджетной классификацией. В основу классификации доходов бюджета положены признаки способа взимания доходов, объекта и субъекта обложения. По способу взимания доходы делятся на налоги, сборы, отчисления, по объекту обложения — на прибыль, доходы населения и т. д., по субъекту обложения — на4 предприятия, организации и население, сгруппированные по формам собственности и группам министерств и ведомств. Классификация расходов бюджета осуществлена по признакам субъекта — получателя ассигнований (в группировке по формам собственности и группам министерств и ведомств) и назначения выделенных средств (в группировке, сходной с группировкой расходных статей в балансе финансовых ресурсов и затрат). Показателям доходов и расходов бюджета присваиваются шифры, именуемые разделами, параграфами, статьями. [c.163]

Сегодня ключевой проблемой стратегического финансового планирования в компаниях стало деление всех видов деятельности (продуктов) на генераторов денег, т. е, на тех, кто сегодня или завтра (при наличии стратегического потенциала) способны увеличить денежные доходы предприятия, и на потребителей денег, которые сегодня или завтра (при отсутствии стратегического потенциала) убыточны. Анализ текущего состояния портфеля компании и формирование ее стратегического портфеля — вот что стало основным занятием финансовых менеджеров. В системе оценочных показателей деятельности предприятия начал явно преобладать показатель движения денежной наличности (денежный поток), которого в перечне показателей 60-х — 70-х вовсе не было. Впрочем, в тот период в стратегическом планировании еще отсутствовала классификация продуктов и видов деятельности с точки зрения их стратегического потенциала и вклада в будущий рост компании. Однако вновь вернемся к современному этапу финансового планирования. [c.181]

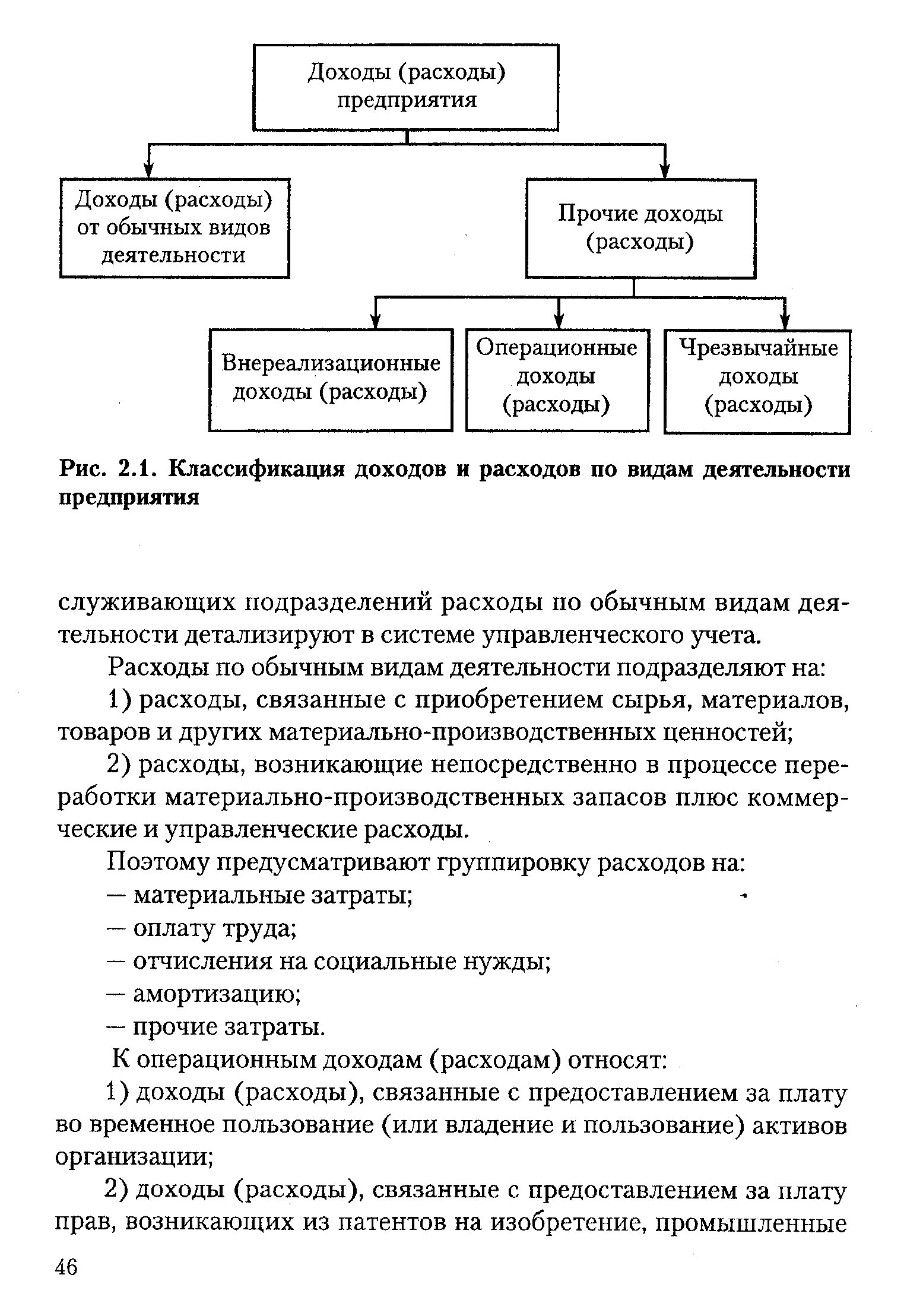

| Рис. 2.1. Классификация доходов и расходов по видам деятельности предприятия |  |

В случае использования средств, полученных учреждениями пенитенциарной системы от других предприятий, организаций и учреждений не по назначению, суммы этих средств перечисляются в доход федерального бюджета на параграф 40 раздела 12 Классификации доходов и расходов бюджетов в Российской Федерации. Неиспользованные в отчетном периоде средства направляются на финансирование указанных мероприятий в последующие периоды и изъятию в бюджет не подлежат. [c.122]

Наличие разных форм собственности, их экономическое соперничество вызывают необходимость взимания налога не только с получателей доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Тот или иной критерий классификации налогов относит налог на имущество организаций к определенной группе по субъекту обложения — к налогам с юридических лиц по объекту обложения — к имущественным налогам по уровню подчиненности — к региональным. Все это говорит о налоге на имущество организаций как о неотъемлемой части налоговой системы. [c.175]

Классификация доходов помогает пользователю понять операции предприятия. Следует разграничивать доходы от операционной деятельности и прибыли от неоперационной деятельности. Важно различать ценности, созданные в результате деятельности субъекта и их возникновение в результате дара или в случае непредвиденной удачи. [c.146]

Порядок определения доходов предприятия и их классификация в целях налогообложения прибыли отражены в ст. 248 Налогового кодекса РФ (НК РФ) [4], в соответствии с чем доходы подразделяются на [c.247]

В отчете о прибылях и убытках должен быть представлен анализ всех доходов и расходов предприятия с использованием классификации доходов и расходов, основанной на их характере или функциях в рамках предприятия. [c.329]

Система "директ-костинг" основана на классификации затрат на постоянные и переменные в зависимости от изменения объема производства. При этой системе по величине переменных расходов за отчетный период определяется себестоимость изготовленной продукции. Постоянные производственные расходы, а также расходы по сбыту списываются непосредственно на финансовые результаты. Деление затрат на постоянные и переменные позволяет исчислять за отчетный период сумму покрытия (маржинальный доход), включающую в себя прибыль и постоянные расходы (разница между ценой продажи и суммой переменных расходов). Сумма покрытия может быть рассчитана, как в целом по предприятию, так и по различным видам продукции, что позволяет выявить продукты с большей и меньшей рентабельностью и соответственно этому переориентировать производство. Анализируя поведение постоянных и переменных расходов в зависимости от изменения объемов производства, можно решать вопросы установления цен на новую продукцию, выбора и замены оборудования, загрузки производственных мощностей и др. [c.19]

Анализ показателей отчета свидетельствует о прибыльности одних товарных групп (второй и пятой) и убыточности других (первой и третьей). Значит, директору необходимо корректировать торговую наценку на убыточные группы товара, а также расширить ассортиментный перечень товара. Подобная ситуация по многим аптекам дает директорам отделов серьезный повод задуматься о пересмотре ценовой политики в разрезе групп товаров, тщательном изучении ассортимента предлагаемых товаров. Классификация затрат в отчете позволяет проследить поведение переменных и постоянных затрат в разрезе центров ответственности и оценить степень их влияния на конечный финансовый результат. По желанию пользователей отчет может представляться в более детализированном виде — с разбивкой на статьи затрат. Сводный отчет дает представление о ситуации на предприятии в целом и может применяться для сравнительного анализа за ряд периодов. Используя данные отчета, сформированного за прошедший месяц, производится формирование частных бюджетов аптек на следующий месяц — оптимизируется товарооборот и валовой доход по группам товаров для получения центрами ответственности (а следовательно, и предприятием) максимальной прибыли. Поскольку данный отчет используется всеми отделами (кроме отдела закупок), он может предоставляться различным пользователям в разном виде. [c.109]

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд последовательных стадий в различных подразделениях предприятия. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности, он может реализовываться на практике при делении затрат на регулируемые и нерегулируемые (или контролируемые и неконтролируемые). [c.71]

В системе оперативного управленческого учета, использующего нормативные затраты, достигаются традиционные цели учета и определения дохода. Одновременно удовлетворяются разнообразные потребности отдельных менеджеров предприятия. Обеспечивается это путем организации файлов данных в соответствии с системой их классификации. Данные подвергаются перекрестной классификации, чтобы удовлетворить практически все потребности, связанные с принятием решений и регулированием деятельности. [c.121]

Классификация затрат для осуществления процесса контроля и регулирования определяется пользователями информации с целью управления затратами. Номенклатура затрат разрабатывается в зависимости от методов контроля сметного (бюджетного) метода и нормативного. Классификацией предусматривается деление затрат на регулируемые — зависимые от менеджера данного центра ответственности нерегулируемые — менеджер центра ответственности- не влияет эффективные — в результате расходов получают продукт неэффективные носят непроизводительный характер, в результате этих расходов не будет получен продукт, а следовательно, доход от реализации контролируемые поддаются контролю со стороны лиц, работающих на предприятии неконтролируемые не зависят от деятельности субъектов управления. [c.226]

Использование подхода БКГ. Товары и услуги предприятия можно укрупненно разделять на четыре класса по схеме Бостонской консультационной группы (БКГ), которую следует для этого дополнить. Для анализа и классификации следует использовать показатели доли рынка, темпов роста объемов продаж за предшествующие периоды и показатель доли дохода на маржи в валовой выручке, чтобы идентифицировать степень новизны и этап жизненного цикла. Схема такой классификации приведена в табл. 17.1. [c.187]

Соответственна область практического применения коэффициента эластичности спроса по доходу. При его помощи прогнозируется отнесение отраслей к развивающимся и расширяющимся, стабильным или находящимся в состоянии застоя или вымирания. Чем выше относительная эластичность спроса отрасли по доходу, тем активнее эта отрасль развивается. Рост положительного значения коэффициента / в динамике примерно одинаковыми темпами свидетельствует о стабильности отрасли, а отсутствие роста - о ее застое. И наконец, отрицательный коэффициент является сигналом сокращения производства. Использование коэффициента эластичности по доходу для классификации предприятий, их групп или отраслей по тенденции развития позволяет своевременно определять критические области и проводить их санацию. Именно в этом проявляется универсальность анализа спроса диагностика развития предприятий и отраслей позволяет предвидеть изменения в экономике государства. [c.68]

Если следовать логике ПБУ 9/99 [12], понимая по доходами от обычной деятельности только выручку, то операционные и внереализационные доходы можно квалифицировать как необычные или случайные. Вместе с тем по классификации МСФО такие доходы и расходы являются результатом обычной деятельности предприятия. [c.368]

Например, два предприятия А и В с одинаковыми показателями составляют отчет о доходах и расходах по двум разным формам. Предприятие А применяет форму, ориентированную на произведенную продукцию (с классификацией расходов по элементам) [c.181]

Кю — по лицам, имеющим отношение к хозяйственным процессам. Эта классификация менее значима, чем аналогичная классификация расходов. В любом предприятии администрация может и должна контролировать подотчетных лиц относительно их трат, но администрации значительно труднее контролировать доходы этих лиц, так как это, как правило, доходы всего предприятия (фирмы). [c.460]

KH — по отношению к фирме. Эта парадоксальная классификация была дана замечательным русским экономистом М. И. Ту-ган-Барановским (1865—1919). Заключение о том, что предприятие может быть прибыльным, а его собственник понести убытки, он обосновал тем, что предприятию, прежде всего его администрации, безразлично, на какие средства (собственные или привлеченные) вести дело, а для собственника вид источника имеет значение. Например, два предприятия с объемом оборотных средств по 800 тыс. руб. работают — одно на собственные средства, другое только на привлеченные. Доходы каждого из них за отчетный период составили 300 тыс. руб., а расходы — 295 тыс. руб. Если предположить, что банковская ставка 10%, то первое предприятие и его собственники получают прибыль в сумме 5 тыс. руб., что же касается второго предприятия, то там прибыль тоже составит 5 тыс. руб., но у его собственника, согласно Туган- [c.460]

На сегодняшний день наиболее общая классификация населения, с точки зрения получения средств к существованию, предусматривает три группы. Первая группа — нетрудоспособные, получающие средства к существованию за счет предприятий, организаций, пожертвований и за счет близких и родных. Эта группа включает пенсионеров, инвалидов и детей нетрудоспособного возраста, студентов, т.е. всех тех, чье неучастие в производственно-экономической деятельности общественно оправдано и дает право на содержание за общественный счет. Ограниченность ресурсов государственного бюджета вынуждает учитывать различия между людьми и возможности самообеспечения при определении очередности и уровня индексации доходов различных социальных групп. Вторую группу образуют лица, доход которых устойчив и складывается из выплат, получаемых из общегосударственных средств и за счет самостоятельной экономической деятельности. [c.444]

Коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе величина ресурсов или затрат. Однако на практике, естественно, анализ далеко не всегда выполняется в строгом соответствии с канонами теории, поэтому, с другой стороны, рентабельность понимается в более широком смысле, нежели эффективность. Неслучайно в прикладных науках говорят о двух группах показателей рентабельности как об относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае - показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам). [c.276]

Классификация экономического анализа по видам определяется, в первую очередь, его целями, методами исследования и обобщения изучаемых материалов. И как нам уже известно, цели и методы различных партнерских групп предприятия могут быть различны. И это вполне объяснимо различием их интересов. Кроме того, нельзя забывать и о материальном аспекте этого вопроса, ведь более сложное исследование будет и более дорогим, и не всякий менеджер или акционер предприятия согласится пожертвовать частью прибыли ради анализа уже свершившихся фактов или предполагаемых будущих доходов. Но, тем не менее, разделение экономического анализа по видам в общих чертах существует. Это, прежде всего, разделение, обусловленное особенностями либо теоретических, либо практических аспектов человеческой деятельности,— разделение на теоретико-политэкономический и конкретно-экономический анализ. [c.81]

Правительство РФ представляет Государственной Думе проект федерального закона о федеральном бюджете2. К нему прилагается ряд документов и материалов, таких, как предварительные итоги социально-экономического развития РФ, прогноз социально-экономического развития РФ на следующий год основные направления бюджетной и налоговой политики на очередной финансовый год план развития государственного и муниципального сектора экономики прогноз сводного финансового баланса на территории РФ (на очередной финансовый год) основные принципы и характеристики взаимоотношений федерального бюджета с бюджетами субъектов РФ прогноз консолидированного бюджета РФ на следующий год федеральные целевые программы по развитию регионов, предусмотренные к финансированию за счет средств федерального бюджета проект адресной инвестиционной программы на очередной финансовый год проект программы приватизации государственных и муниципальных предприятий расчеты по статьям классификации доходов и расходов федерального бюджета международные договоры о государственных внешних заимствованиях и государственных кредитах проект программы государственных внешних заимствований РФ и предоставлении государственных кредитов РФ иностранным государствам на очередной финансовый год проект структуры государственного внешнего долга РФ проект структуры государственного внутреннего долга РФ и проект программы внутренних заимствований, предусмотренных на очередной финансовый год для покрытия дефицита федерального бюджета, и т.д. (п. 1 ст. 192 БК РФ). [c.105]

Финансовые органы за месяц до начала года представляют учреждениям Госбанка список государственных, кооперативных и общественных предприятий, организаций и учреждений по каждому р-ну или городу. В списке указывается, в какой бюджет (союзный, республиканский, областной, районный и т. д.) и по каким подразделениям классификации доходов должны зачисляться поступающие платежи. Включенным в список предприятиям, учреждениям и организациям фииансо--вые органы также сообщают, в какой бюджет и по каким подразделениям классификации доходов они должны перечислять налоговые и неналоговые платежи. [c.448]

В разделах расходной части республиканских бюджетов автономных республик и местных бюджетов отражаются ассигнования на отдельные отрасли народного х-ва (пром-сть, с. х-во, жилищно-коммунальное х-во, автомобильный транспорт и дорожное х-во и т. д.), социально-культурные мероприятия (просвещение, здравоохранение, физическая культура, социальное обеспечение) и на содержание республиканских и местных органов государственного управления. Раздел 1— Промышленность — подразделяется на главы по отраслям (легкой, местной, топливной и др.). В нек-рых главах есть параграфы, предназначенные для выделения ассигнований предприятиям областного (или краевого, республиканского) и районного подчинения, аналогично подразделению их платежей по отчислениям от прибыли в классификации доходов. Расходы на строительство и архитектуру выделены в особые разделы, к-рые не подразделяются на главы и параграфы. Разделы расходов на сельское и жилищно-коммунальное х-во, автомобильный транспорт и нек-рые другие состоят из параграфов, в к-рых отражаются ассигнования по отдельным видам учреждений и предприятий (напр., ветеринарные лечебницы), а также на различные мероприятия (напр., борьба с вредителями с. х-ва, озеленение и т. д.). В разделах социально-культурных расходов выделены главы для тех мин-в и ведомств АССР либо отделов и управлений исполкомов Советов, к-рым ассигнованы средства на просвещение и здравоохранение. Главы состоят из параграфов, в к-рых отражаются расходы на отдельные виды учреждений и мероприятий просвещения и здраво- [c.174]

Существует мнение, что следует разграничивать доходы и внереализационные прибыли. Многочисленные попытки, предпринятые в этом направлении, привели к спорным результатам. По мнению авторов этой книги, в целях более глубокого бухгалтерского понимания дохода это различие не следует принимать во внимание, хотя сохранение классификации доходов помогает пользователю понять операции предприятия. Авторы предпочитают различать деятельность фирмы, создающую ценности, и их возникновение в виде дара или в случае непредвиденной удачи. Иными словами, поступления от всех видов деятельности, основных или вспомогательных, увеличивающие благосостояние фирмы, должны относиться к одной категории — доходам. Так мы приходим к понятию общего, всевключающего ( omprehensive) дохода, который поддерживается в Положении № 4 АРВ, где помимо реализации продукции и услуг в состав дохода включается и продажа иных ресурсов, например таких, как здания и оборудование, инвестиции (ценные бумаги) [6]. Патон и Литтлтон также считали, что, хотя поток выпущенной продукции является главным источником дохода, в составе дохода должна учитываться стоимость всех товаров и услуг, предоставленных предприятием, независимо от величины каждой из статей [7]. [c.234]

Определив доходы как экономическую категорию, рассмат-риваемые нами документы дают и классификацию составляющих их частей. МСФО указывают на сложившуюся практику подразделения доходов на два класса доходы от обычной деятельности и прочие доходы. Доход от обычной деятельности называется выручкой. Выручка возникает в процессе обычной деятельности компании и называется самыми разными терминами, в том числе продажи, вознаграждения, проценты, дивиденды, роялти и арендная плата. Прочие доходы могут возникать и не возникать в процессе деятельности предприятия (например, реализация основных средств и т. д.). МСФО отмечает условный характер отнесения доходов к той или иной группе в зависимости от конкретной деятельности компании и единый характер различных статей доходов по экономической природе, так как все они представляют собой увеличение экономических выгод. [c.247]

Смотреть страницы где упоминается термин Классификация доходов предприятия

: [c.65] [c.174] [c.201] [c.138]Смотреть главы в:

Экономика предприятия изд 4 -> Классификация доходов предприятия