Виды расходов Классификация расходов [c.15]

Ведомственная классификация расходов бюджетов Российской Федерации. Группируются расходы, отражающие распределение бюджетных ассигнований по прямым получателям средств из федерального бюджета, а в рамках других бюджетов - по статьям и видам расходов. Классификация целевых статей расходов федерального бюджета отражает финансирование по конкретным на- [c.58]

Важнейшим этапом обращения с отходами является их сбор. При сборе отходы должны разделяться по признакам, указанным выше, и в зависимости от дальнейшего использования, способа переработки, утилизации, захоронения. Классификация отходов уже на стадии их сбора очень важна, так как позволяет существенно упростить и удешевить их дальнейшую переработку за счет исключения или сокращения расходов на их разделение. К сожалению, в нашей стране сбор и особенно их разделение на стадии сбора поставлены пока значительно хуже, чем во многих промышленно развитых странах. [c.212]

Группировка по видам расходов включает в себя классификацию по экономическим элементам затрат и статьям расходов. [c.244]

Показатель, отражающий в денежной форме совокупность затрат трудовых, материальных и финансовых ресурсов снабженческо-сбытовых, транспортных и других предприятий и организаций по доведению продукции от предприятия-изготовителя до потребителей. И.о. включают в себя расходы по завозу и отправке товаров, по содержанию складского персонала, эксплуатации подъемно-транспортных механизмов и складского оборудования, по хранению, подработке, сортировке, упаковке и другие согласно утвержденной классификации (номенклатуре) расходов. [c.89]

Метод упорядоченного кодирования (числами) и группирования счетов (расходы, активы и акции) с целью облегчения классификации и организации учетных данных, с привязкой к требованиям по предоставлению информации и к существующей на предприятии учетной структуре. [c.244]

Группировка затрат по экономическим элементам, часто называемая бюджетной классификацией, предназначена для выявления всех расходов на производство по видам, а также для составления сметы затрат на производство. [c.235]

Группировка затрат по экономическим элементам необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех расходов предприятия для изготовления продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Классификация затрат по элементам является устойчивой и общей для всех отраслей промышленности. [c.225]

При калькулировании себестоимости продукции все расходы группируются по производственному назначению и месту их формирования. Классификация по статьям затрат отражает специфику отдельных отраслей производства. [c.225]

Классификация и состав норм расхода топлива [c.60]

Планирование потребности в топливе на работу машин проводят в тоннах натурального топлива. В соответствии с действующими руководящими и справочными материалами при разработке норм расхода топлива на работу строительно-дорожных машин принята следующая классификация машин по конструктивным особенностям и принципу работы. [c.64]

Автор неоднократно напоминает, что для современного рынка характерна неценовая конкуренция (мы уже приводили определение конкуренции по-новому Т. Левитта). Разумеется, любые формы неценовой конкуренции (уникальное качество товара или, скажем, уровень сервиса для клиентов и т. п.) повышают общие издержки фирмы и тем самым сказываются на цене. Значительные расходы связаны с принятой системой распределения товаров, которая включает каналы распределения, товародвижение, складирование, оптовую и розничную торговлю. Всем этим вопросам в учебнике отводится немало места, причем, описывая возможные действия фирм, Ф. Котлер постоянно связывает решения конкретных задач с политикой в области цен. Число посредников и их характеристики, варианты каналов распределения и формы управления ими, сравнительные данные о различных видах транспортировки товаров, классификации розничных торговых предприятий по таким признакам, как число услуг, ассортимент, уровень цен и т. п., особенности деятельности различных оптовых торговцев - все это самым непосредственным образом влияет на результативность работы фирмы, поскольку прямо или косвенно отражается на ценах и прибыли. [c.33]

Широкую известность получила начатая в 1976 г. и действующая до сих пор программа ЕРА в области обмена загрязнениями. В зависимости от классификации источника загрязнения и региона, в котором он расположен, программой предусмотрены четыре вида операций с загрязнениями выбросов, принцип пузырька , нетто -операции и банки , использования рынка прав на выброс [5] показал экономию в 4 за счет уменьшения расходов на обеспечение соблюдения [c.29]

Рынок как система взаимоотношений различных покупателей и продавцов характеризуется большим разнообразием видов цен. Классификация их осуществляется по нескольким направлениям. По сферам товарного обслуживания оптовые цены, розничные цены, закупочные цены, цены и тарифы на услуги. По способу отражения транспортных расходов цены франко-отправления, цены франко-назначения. По фор- [c.141]

Доходы и расходы бюджета, бюджетная классификация. [c.482]

При составлении смет цеховых расходов, как и при составлении отчетов, применяется классификация по статьям расходов, что видно из табл. 17.4. [c.307]

В планировании и учете применяется следующая классификация оборотных средств 1) сырье и основные материалы, 2) покупные полуфабрикаты, 3) вспомогательные материалы, 4) топливо, 5) тара, 6) запасные части, 7) малоценные и быстроизнашивающиеся предметы, 8) незавершенное производство, в том числе полуфабрикаты собственного производства, 9) расходы будущих периодов, 10) готовая продукция, 11) товары отгруженные, 12) денежные средства, 13) дебиторы (должники, не уплатившие по счетам предприятия). [c.323]

Таким образом, в комплексной автоматизированной системе нормативов можно выделить следующие основные блоки норм расхода сырья и материалов норм расхода топливно-энергетических ресурсов нормативов использования оборудования и определения потребности в нем нормативов продолжительности освоения производственных мощностей нормативов капитального строительства норм затрат труда и заработной платы нормативов финансовых ресурсов нормативов непроизводственной сферы нормативов качества. Каждый блок формируется из отдельных групп норм с более дробной классификацией их по характеру использования и сфере применения. [c.389]

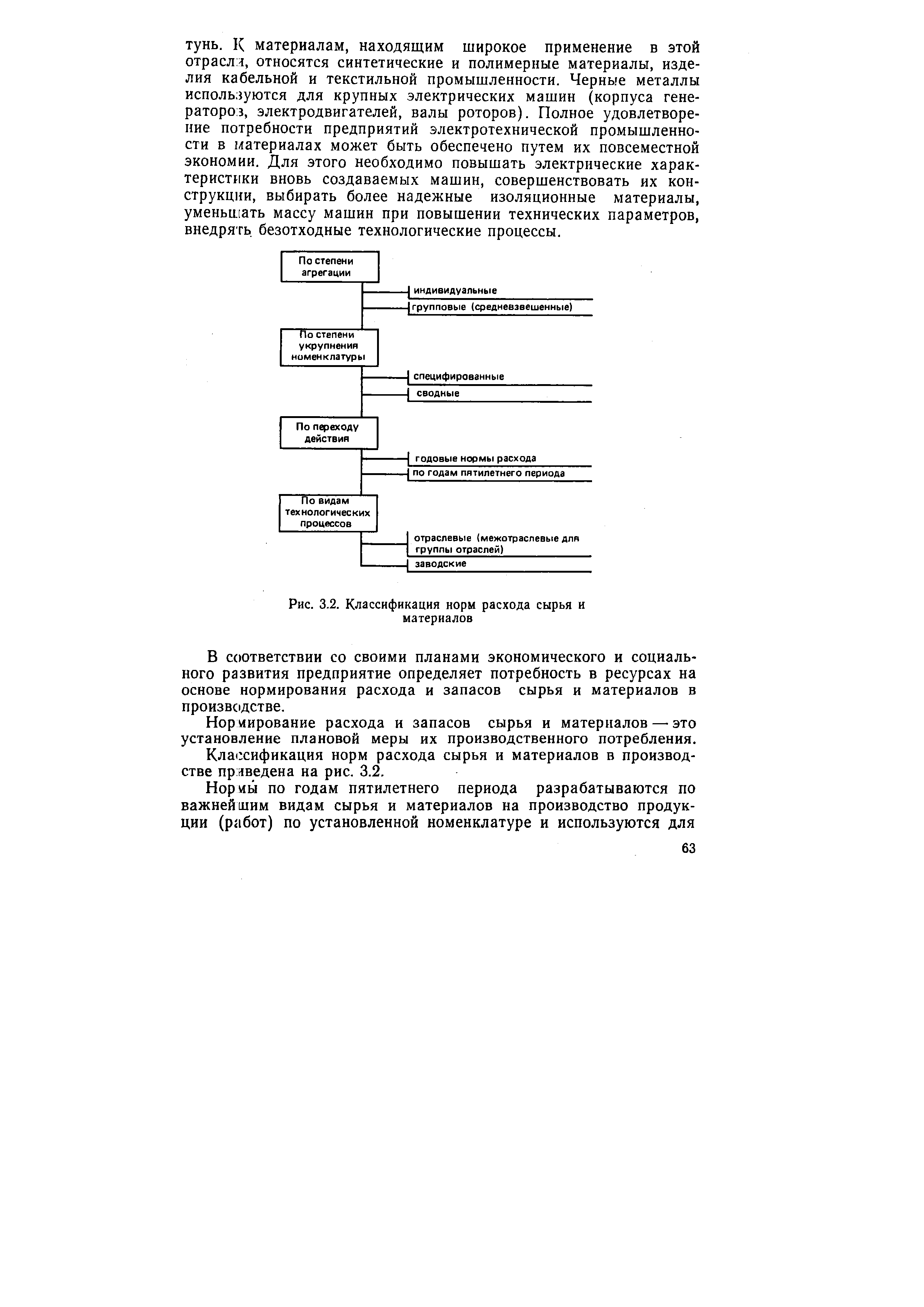

Для правильного нормирования расхода материально-энергетических ресурсов серьезное значение имеет обоснованная классификация норм. В газовой промышленности, с учетом ее специфики и современных требований к планированию отрасли, нормы расхода материально-энергетических ресурсов классифицируются по следующим основным признакам степени агрегирования, горизонтам планирования, видам ресурсов, уровням планирования и управления, степени укрупнения (агрегирования) объекта нормирования, степени укрупнения (агрегирования) номенклатуры материально-энергетиче-ких ресурсов, направлениям расхода (назначению) материально-энергетических ресурсов, видам производственной деятельности (рис. 2). [c.5]

Классификация норм расхода и запаса материально-энергетических ресурсов [c.6]

После классификации, и, группировки орудий труда от каждой группы (подгруппы) отбирают наиболее характерные объекты ремонта, по которым ведут расчет норм расхода материалов на РЭН. [c.107]

Классификация основных технологических процессов и определение направлений расхода материалов [c.111]

| Рис. 3.2. Классификация норм расхода сырья и материалов |  |

Наряду с рассмотренной выше группировкой затрат по экономическим элементам и калькуляционным статьям расходов, существует классификация затрат по другим признакам. Так, в зависимости от способа отнесения на себестоимость отдельных видов продукции и работ, затраты подразделяют на прямые и косвенные. [c.300]

Себестоимость единицы продукции определяется на основе постатейной классификации затрат целевого назначения в калькуляции. Статьи, в отличие от элементов затрат, носят комплексный характер. Например, расходы по искусственному воздействию на пласт в нефтедобыче включают стоимость электроэнергии, заработную плату работников, затраты на текущий ремонт и амортизацию. нагнетательных скважин и производственного оборудования цеха и т. д. Энергетические затраты в нефтепереработке включают оплату труда работников электроснабжения, амортизацию основных фондов цеха, стоимость воды и топлива и пр. [c.343]

Какой признак положен в основу классификации норм расхода материалов на основные материалы я вспомогательные материале [c.37]

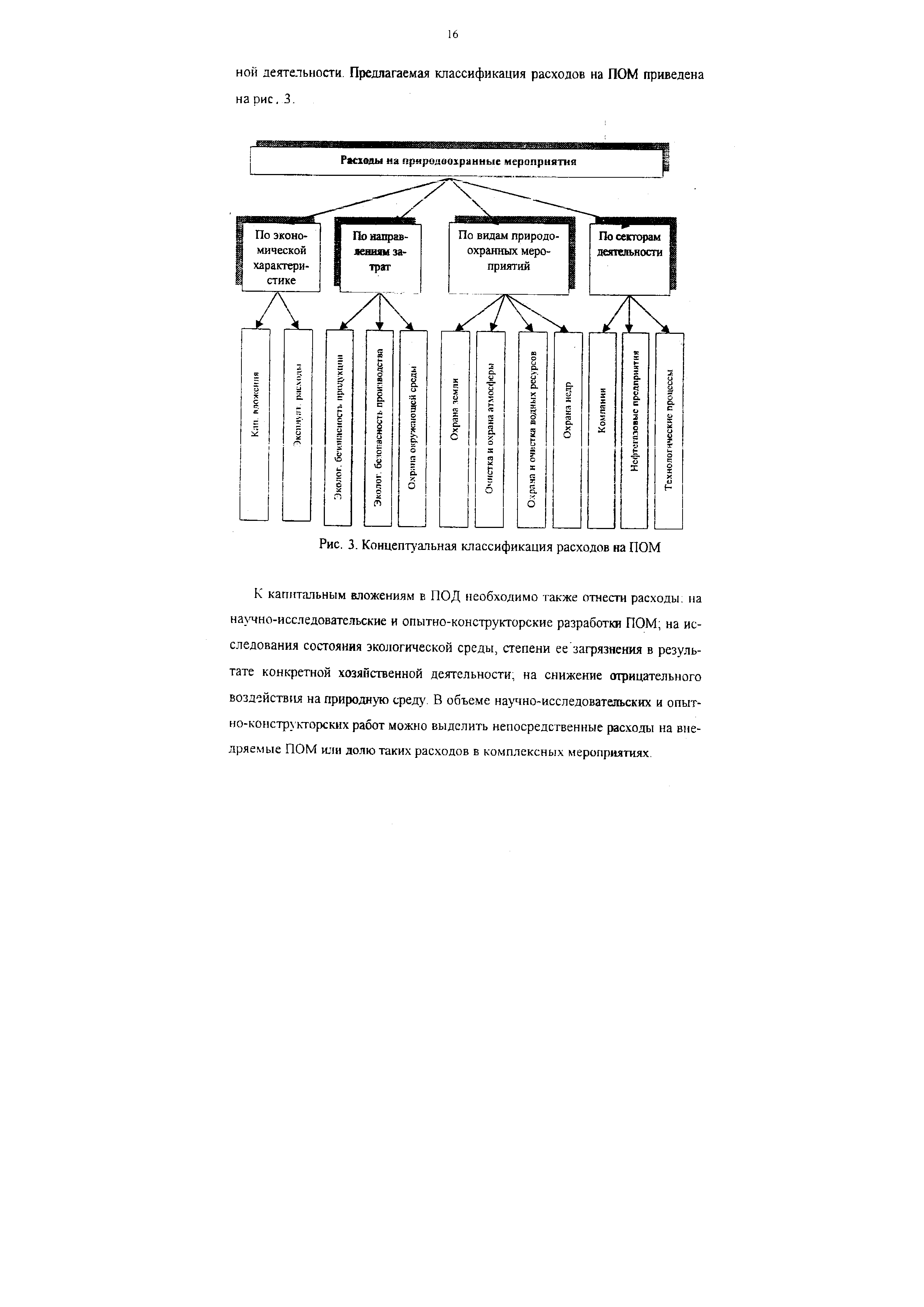

В соответствии с существующей в российской практике классификацией расходов затраты на ПОМ подразделяются на капитальные и текущие (эксплуатационные). [c.12]

| Рис. 3. Концептуальная классификация расходов на ПОМ |  |

Анализ "издержки - объем - прибыль" требует разделения издержек на переменные и постоянные. Необходимо отметить определенную условность такой классификации, поскольку одна и та же статья расходов в различных условиях может зависеть или не зависеть от объема реализации. Классификация [c.91]

Для контроля за затратами по направлению и месту их расходов применяют группировку затрат по статьям расходов или статьям калькуляции. При этом в основу классификации положено деление всех расходов на прямые и косвенные. Прямые затраты показывают расходы на основное производство [c.231]

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы . [c.176]

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне. [c.197]

Следует отметить, что классификация затрат на переменные и постоянные в управленческом учете зарубежных предприятий применяется в рамках метода директ-костинг, который основан на отражении в себестоимости произведенной продукции только переменных затрат. Постоянные затраты при этом учитываются как расходы отчетного периода и списываются в дебет счета по учету реализации продукции. Таким образом, себестоимость продукции, формируемая по счету учета затрат на производство, является неполной. [c.198]

Существенным образом отличаются подходы к классификации доходов и расходов в целях бухгалтерского учета и в целях налогообложения [c.215]

Такая классификация носит весьма условный характер. Так, эффекты, получаемые от ускорения строительства объекта, за счет экономии условно-постоянных затрат накладных расходов в строительном производстве, сокращения трудоемкости сооружения объекта, ускорения оборачиваемости и оборотных средств и другие строго говоря не могут быть отнесены к внесистемным. Эта проблема требует отдельного рассмотрения. Поэтому при дальнейшем рассмотрении этих эффектов будем считать их внесистемными. [c.151]

Один из основных элементов системы бухгалтерского учета — калькуляция — определение издержек производства и обращения, в которой учитывается и анализируется поток средств, направляемый на определенные нужды. Для сопоставимости данных при анализе структуры затрат применяется единая классификация их по элементам и статьям калькуляций. При классификации по элементам в основу берется то, что расходуется (материалы, заработная плата, сырье и т. п.), по статьям калькуляций — на что и для чего расходуются средства (топливо и %нергия на технологические нужды, расходы на содержание административно-управленческого аппарата и т. д.). Для возможности составления калькуляций в системе счетов предусмотрены специальные калькуляционные счета, на которых группируются средства в соответствии с принятой классификацией. [c.318]

Расходы материалов на строительство временных зданий, сооружений и объектов опытно-экспериментального характера также не учитывают при расчете норм. При разработке норм расхода материалов на капитальное строительство объектов газовой промышленности целесообразно определить оптимальную номенклатуру нормируемых материалов, которая складывается из обязательной, рекомендованной Госстроем и Госпланом СССР, и. номенклатуры важнейших материалов, потребляемых газовой промышленностью для строительства. Наряду с этим необходимыми являются выбор и обоснование объектов-представителей, а также классификация технологических процессов и видов работ на основные и вспомогательные. Не менее важное условие — это выбор метода расчета норм. Отраслевые и групповые шормативы расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ используют в плановых расчетах в том случае, если методика расчета согласована с соответствующими институтами и утверждена Госстроем и Госпланом СССР. [c.111]

Для обеспечения нормального функционирования промысла необходимы вспомогательные службы энергоснабжения, теплоснабжения, связи, КИП и автоматики, электрохимзащиты, ремонтной. На основе такой классификации и анализа проектной документации рассчитывают дифференцированные по установкам и суммарные индивидуальные по комплексам установок нормы расхода. [c.112]

Большое значение в нормировании имеет классификация норм расхода материальных ресурсов по следующим признакам пи времени действия (перспективные, годовые, оперативно-текущие), по масштабам применения (общесоюзные, отраслевые, заводские, цеховые, а также для отдельных агрегатов и установок), по степени детализации нормируемых объектов (поиздель-ные, поузловые и подетальные), по назначению материалов (основных материалов, вспомогательных материалов, топлива и электроэнергии). [c.254]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

На самом деле текущие расходы на природоохранные мероприятия велики, что заставляет оценивать достаточность, оправданность и эффективность таких расходов. Для этого необходима, как и в случае с капитальными затратами, дополнительная информация по видам ПОМ (рис.3). Поэтому в бухгалтерском учете природоохранные расходы следует группировать по видам удаление и нейтрализация твердых отходов, охрана от загрязнения водь и водоемов и их рациональное использование очистка воздуха и охрана воз душного бассейна снижение уровня шума охрана от загрязнения, рекульти вация и рациональное использование земельных участков и леса (табл.3). Такая классификация расходов в сопоставлении с информацией об экологичс [c.17]

При этом в основу классификации кладется деление всех расходов на прямые, непосредственно относимые на тот или иной вид нефте-товаров или газа, и косвенные, обеспечивающие работу предприятия в целом. [c.203]

Смотреть страницы где упоминается термин Расходы классификация

: [c.64] [c.407] [c.213] [c.16]Инвестиционная оценка Изд.2 (2004) -- [ c.55 ]