Затраты по этим комплексным статьям определяют на основе специальных смет. Сметы цеховых и общезаводских расходов составляют с учетом установленной структуры организации управления и заработной платы согласно этой структуре норм расхода топлива и энергии для отопления, освещения и других хозяйственных целей норм расхода вспомогательных материалов на содержание и ремонт зданий и сооружений норм амортизационных отчислений сметы расходов на текущий ремонт, охрану труда, рационализаторство и изобретательство, содержание охраны и т. п. [c.219]

Затраты производств, цехов должны быть полностью распределены. Основаниями для составления цеховых смет и распределения затрат по направлениям являются производственная программа производств, цехов (валовой выпуск продукции) плановые расходные нормы по сырью, материалам, топливу и энергетике плановый фонд заработной платы расчет амортизационных отчислений смета цеховых расходов смета расходов по производству. [c.305]

Основой для составления сметы цеховых расходов являются планируемый состав зданий, сооружений, ценный хозяйственный инструмент и инвентарь, оборудование, используемое для общецеховых хозяйственных целей и находящееся в запасе установленная структура управления цеха и предприятия в целом, их штатные расписания, размеры доплат и премий из фонда заработной платы, продолжительность очередных отпусков, нормы расхода вспомогательных материалов, малоценного и быстроизнашивающегося инструмента и инвентаря, расходуемых на хозяйственные нужды нормы амортизационных отчислений основных фондов сметы расходов на текущий ремонт основных фондов планы работ и сметы эксплуатационных расходов на научно-технические мероприятия, рационализацию и изобретательство, охрану труда и технику безопасности расходы на содержание пожарной, военизированной и сторожевой охраны, производственную практику и подготовку кадров. [c.249]

Данные табл. 13.13 показывают, что в результате несоблюдения сметы расходов на обслуживание производства и управление себестоимость продукции увеличилась на 4820 тыс. руб., в том числе за счет превышения сметных значений по цеховым расходам — на 3279 тыс. руб. Устранение причин их перерасхода позволит снизить затраты на рубль продукции на 5,7 коп. [c.474]

В ходе дальнейшего исследования необходимо выяснить причины перерасхода по общепроизводственным и общехозяйственным расходам, для чего следует выявить отклонения по каждой статье. Рассмотрим вначале изменение по сравнению с установленной сметой общепроизводственных (цеховых) расходов (табл. 13.14). [c.474]

Необходимо учитывать то обстоятельство, что цеховые расходы включают в себя и затраты подразделений вспомогательного производства (в нашем примере — вспомогательные участки). Поэтому для расширения поиска внутрихозяйственных резервов следует также дать оценку соблюдения смет расходов электроремонтным, энергетическим, ремонтно-механическим. транспортным и другими вспомогательными участками, являющимися наряду с основными цехами важнейшими местами возникновения затрат и центрами ответственности (табл. 13.16). [c.477]

Номенклатура статей расходов по управлению цехом (подразделением) несколько иная, она соответствует составляемой смете расходов, а именно содержание аппарата управления цеха содержание прочего цехового персонала амортизация зданий, сооружений, и инвентаря содержание зданий, сооружений, инвентаря текущий ремонт зданий, сооружений испытания, опыты и исследования, рационализация и изобретательство охрана труда износ малоценных и быстроизнашивающихся предметов прочие расходы. Кроме того, в состав расходов по управлению цехом включают и потери от порчи материальных ценностей при хранении в цехах потери от неиспользования деталей, узлов и технологической оснастки недостачи материальных ценностей и незавершенного производства (за вычетом излишков) прочие непроизводительные расходы. Соответствие статей расходов статьям сметы расходов облегчает осуществление контроля за затратами. [c.258]

Смету расходов по содержанию и эксплуатации оборудования (табл. 7.7) и смету цеховых расходов (табл. 7.8) составляют по каждому цеху (участку) предприятия в отдельности. Следует иметь в виду, что в сводную заводскую смету расходов по содержанию и эксплуатации оборудования и цеховых расходов включают сметы цехов только основного производства аналогичные расходы по сметам цехов вспомогательного производства в сводную смету не включают, поскольку они находят отражение в себестоимости продукции [c.179]

В табл. 7.9 в гр. 2 приводится наименование статей, включаемых в смету расходов по содержанию и эксплуатации оборудования г статей цеховых и общезаводских расходов. [c.180]

Сметы расходов на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов. Эти расходы рассчитывают на основе [c.193]

Сметы расходов на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов [c.253]

При определении результатов исполнения смет расходов по содержанию оборудования и цеховых расходов первоначально установленные в указанных сметах затраты необходимо корректировать в зависимости от степени выполнения плана по тем статьям, которые изменяются в связи с изменением объема производства цеха, т. е. по статьям условно-переменных расходов. Не подлежат корректировке в связи с перевыполнением плана такие расходы, как амортизационные отчисления, расходы по содержанию зданий, сооружений, фонду заработной платы инженерно-технических работников и служащих цеха и другие условно-постоянные расходы. В связи с этим в учете затрат на производство различают а) фактические затраты, отражаемые бухгалтерским учетом б) отклонения фактических цен на сырье, материалы, полуфабрикаты и услуги от плановых в) претензии, возникающие во взаимоотношениях хозрасчетных цехов, в том числе потери от брака, перечисляемые на виновников г) дополнительные санкции за различные упущения в работе, в том числе внешних санкций, относимых на определенные цехи д) экономию на обязательных расходах (по охране труда, на плановых ремонтах, премиях по БРИЗу и др.), достигнутую за счет невыполнения установленного по плану объема работ. [c.344]

В состав статьи "Общепроизводственные расходы" (код 24) входят затраты на содержание цехового персонала, ремонт и амортизацию зданий, сооружений и инвентаря цехов на испытание, опыты и исследования, на рационализацию и изобретательство на охрану труда на возмещение износа малоценного и быстроизнашивающегося инвентаря, а также прочие цеховые расходы. Сумма цеховых расходов в планируемом периоде определяется исходя из штатного расписания цеха и действующих систем оплаты труда, сметы расходов на содержание зданий, сооружений и инвентаря, графиков текущего ремонта зданий, сооружений, норм и расценок на проведение ремонтных работ, а также плановых цен на материалы, расходуемые на ремонт, смет расходов на содержание цеховых лабораторий, на рационализацию и изобретательство, а также на проведение мероприятий по технике безопасности, предусмотренных коллективным договором. [c.39]

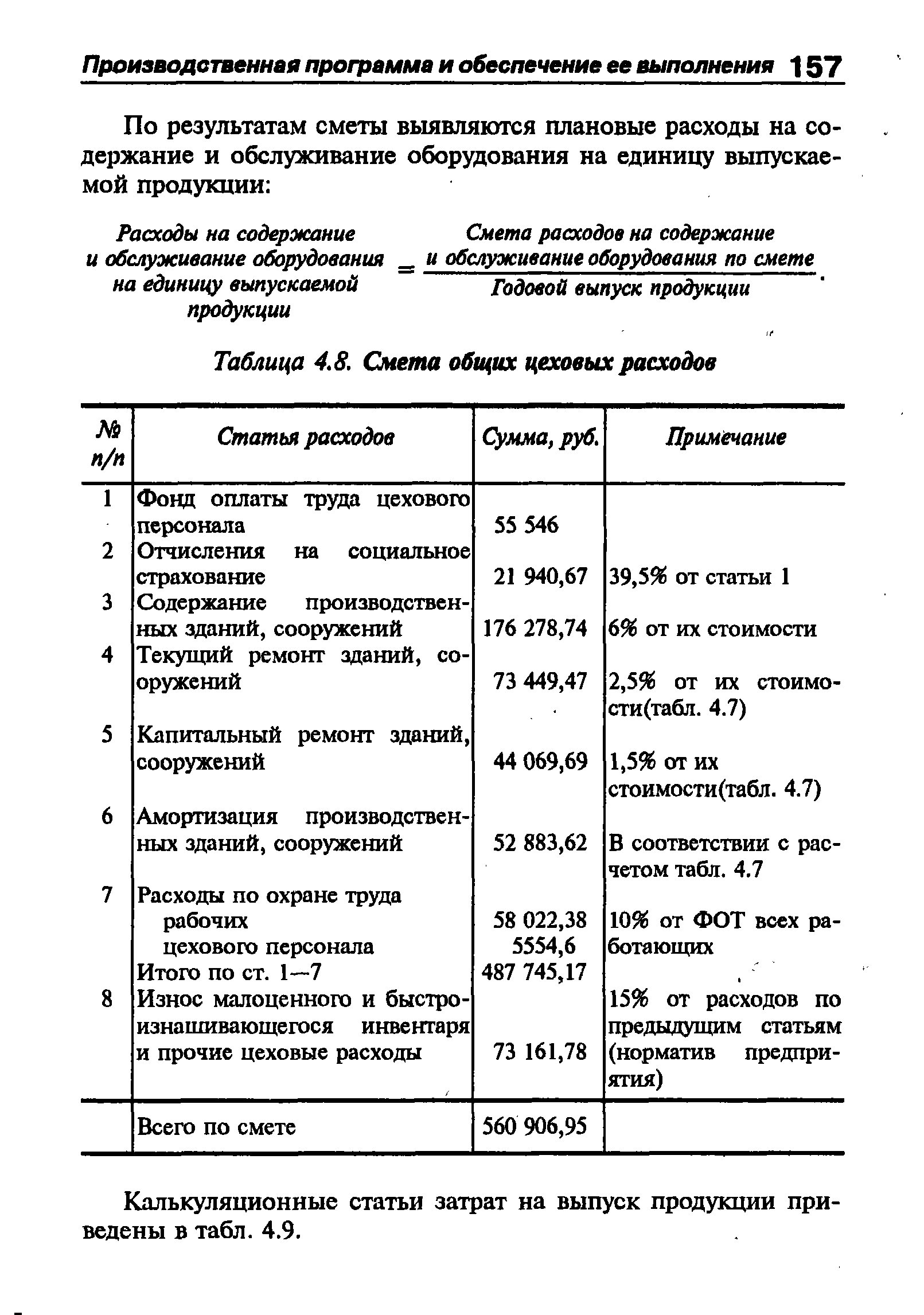

Расходы по обслуживанию и управлению цехом определяются по смете общих цеховых расходов, которая составляется на основании производственных данных или с использованием укрупненных показателей (табл. 4.8). [c.156]

| Таблица 4.8. Смета общих цеховых расходов |  |

Составляется сводная смета затрат на производство по экономическим элементам и в разрезе калькуляционных статей. Она получается как сумма всех прямых расходов, смет расходов по содержанию и эксплуатации оборудования, цеховых и общезаводских расходов, расходов по подготовке производства и обслуживающим производствам. Эта сводная смета затрат на производство служит основой увязки плана по себестоимости с другими разделами плана объединения (предприятия). [c.201]

Текущий контроль за соблюдением смет расходов на содержание и эксплуатацию оборудования, за цеховыми и общезаводскими расходами ведется оперативно на основе лимитных карт, штатных расписаний и т. п. Учет и контроль этих расходов обеспечивает, помимо определения их фактич. размера и правильного отнесения на себестоимость продукции, выявление отклонений (экономии или перерасхода) от утвержденных смет. [c.128]

Планово-экономический отдел составляет сметы расходов по содержанию и эксплуатации оборудования, цеховых и общезаводских расходов, рассчитывает сметные ставки погашения расходов на подготовку и освоение производства, возмещения износа инструментов и приспособлений целевого назначения, устанавливает планово-расчетные цены на работы и услуги цехов вспомогательного производства основному производству. [c.15]

Основой организации внутрипроизводственного хозрасчета является установление цехам и участкам месячных плановых заданий. Важнейшими хозрасчетными показателями подразделений основного производства являются объем продукции (в расчетных ценах или нормо-часах), выпуск продукции в натуральном выражении, качество, себестоимость продукции, фонд зарплаты и производительность труда. Эти показатели могут дополняться планом численности персонала, сметой расходов на содержание и эксплуатацию оборудования и цеховых расходов. Круг хозрасчетных показателей производственного участка обычно сокращается в первую очередь за счет себестоимости продукции. Показатели хозрасчетных подразделений вспомогательного производства устанавливаются с учетом их особенностей. [c.16]

Для обеспечения действенности внутрипроизводственного хозрасчета бухгалтерский учет на предприятиях организуется таким образом, чтобы по возможности в системном порядке определялись хозрасчетная себестоимость каждого цеха и выполнение сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов. Аналогично ведется учет расходования фонда зарплаты с подразделением по цехам и хозрасчетным участкам. Поскольку участкам себестоимость продукции по всей совокупности статей не планируется, в бухгалтерии организуется учет материальных и трудовых затрат на выпущенную участком продукцию, [c.16]

Для хозрасчетных подразделений разрабатываются сметы расходов на обслуживание производства и управление (в промышленности, например, цеховые расходы). При оценке хозрасчетной деятельности фактическая сумма таких расходов сравнивается со сметными нормами, скорректированными с учетом перевыполнения плана по объему производства. [c.292]

Должностные обязанности. Осуществляет организацию планово-экономической работы в цехе. Руководит подготовкой проектов перспективных и годовых планов цеха, расчетов и обоснований к ним, проектов смет затрат цеховых расходов на содержание и эксплуатацию оборудования, освоение производства новой продукции, расходования фондов экономического стимулирования, удельных норм расхода сырья, материалов, энергии и других ресурсов. Обеспечивает своевременное доведение плановых показателей до участков, бригад, систематический учет и контроль их выполнения. Организует внедрение и совершенствование хозяйственного расчета, учет результатов хозрасчетной деятельности цеха, участков, бригад. Осуществляет анализ технико-экономических показателей работы цеха, участков, бригад, выявляет возможности увеличения выпуска продукции, повышения производительности труда и рентабельности производства, снижения себестоимости продукции, стоимости работ (услуг) и их трудоемкости, более рационального использования производственных мощностей и разрабатывает предложения по использованию внутрицеховых резервов. Организует работу по определению экономической эффективности внедрения новой техники и технологий, научной организации труда, рационализаторских предложений и изобретений. Обеспечивает подготовку отчетов о производственно-хозяйственной деятельности цеха. Руководит экономистами бюро. [c.95]

Для осуществления контроля за соблюдением смет расходов по обслуживанию производства и управлению применяется лимитирование затрат по расходу материалов и по заработной плате. Текущий контроль за затратами на содержание и эксплуатацию оборудования, за цеховыми и общезаводскими расходами ведется оперативно на основе лимитных карт, штатных расписаний и др. [c.321]

Учет расходов по обслуживанию и управлению производством (расходы по содержанию и эксплуатации оборудования, цеховые и общезаводские расходы) должен обеспечить, помимо определения сумм фактических расходов и правильного отнесения их на себестоимость продукции, выявление в текущем порядке отклонений (экономия или перерасход) от утвержденных смет расходов с тем, чтобы можно было своевременно принять необходимые меры к предотвращению перерасходов. [c.328]

Осуществлять руководство по разработке проектов смет затрат цеховых расходов на содержание и эксплуатацию оборудования, расходования фондов экономического стимулирования, удельных норм расхода сырья, материалов и других ресурсов. [c.363]

Планирование и оценка деятельности хозрасчетных подразделений осуществляется по следующим показателям выработка (поставка) продукции в натуральном и стоимостном выражении или объем работ в часах численность работающих рост производительности труда использование фонда заработной платы снижение затрат на производство, выявляемое путем сопоставления плановых и отчетных калькуляций себестоимости продукции, смет цеховых расходов, смет расходов на содержание и эксплуатацию оборудования. [c.131]

Комплексные расходы цеховые, расходы на содержание и эксплуатацию оборудования, общезаводские, внепроизводствен-ные — включаются в плановые калькуляции отдельных видов продукции на основании рассчитанных смет. [c.339]

При расчете сметы расходов на содержание и эксплуатацию оборудования исходят из обоснования затрат, размер которых определяется работой оборудования. Состав этих затрат регламентируется номенклатурой статей плановой калькуляции. Сюда относятся расходы по содержанию, амортизации и текущему ремонту производственного и подъемно-транспортного оборудования, цехового транспорта, рабочих мест, а также износ малоценных и быстроизнашивающихся инструментов и приспособлений и прочие расходы. [c.339]

Расчету условно-цеховых цен предшествуют тщательная проверка норм расходов материалов, энергии, заработной платы, составление сметы расходов на содержание и эксплуатацию оборудования, сметы цеховых расчетов по каждому из основных цехов. [c.188]

Определение цеховых затрат и затрат на содержание и эксплуатацию оборудования требует обязательного-калькулирования издержек вспомогательного производства затраты таких, к примеру, вспомогательных цехов, как ремонтно-строительный, ремонтно-механический и др., являются существенной составной частью смет расходов на содержание и эксплуатацию оборудования. [c.188]

Контроль за расходами по обслуживанию производства и управлению осуществляется путем соблюдения установленной сметы. Общая сумма отклонений от смет расходов по содержанию и эксплуатации оборудования, цеховых и общезаводских расходов выявляется в конце отчетного периода путем сопоставления фактических сумм с суммами, исчисленными по установленным сметным ставкам и нормативам. [c.153]

Наконец, шестой комплекс задач включает расчеты сметы общезаводских расходов, цеховых расходов по цехам предприятия, сметы затрат на производство по цехам предприятия, плановых калькуляций по изделиям, плановой себестоимости товарного выпуска продукции предприятием. [c.33]

В качестве исходных материалов при определении себестоимости единицы продукции (электроэнергии и теплоты) используются плановые балансы по электроэнергии и теплоте, план снижения себестоимости продукции, смета расходов по содержанию и эксплуатации оборудования (содержание, амортизация и текущий ремонт производственного оборудования цехов и др.), смета цеховых расходов, смета общезаводских расходов (административно- [c.272]

Отклонения от смет расходов по содержанию и эксплуатации оборудования, цеховых и общезаводских расходов устанавливают сопоставлением фактических расходов и расходов, предусмотренных по смете. Для предупреждения перерасходов по сметам расходов на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов необходимо организовать оперативный текущий контроль на основе лимитных карт, штатных расписаний, норм обслуживания оборудования и т. д. [c.170]

Накладные расходы — цеховые, общезаводские, внепроизвод-ственные — определяют на основании специально разрабатываемых смет по каждой группе затрат с последующим отнесением на единицу каждого вида изделий. [c.236]

Важным разделом плана себестоимости является смета за-, трат на производство продукции. Сводная плановая калькуляция выявляет уровень себестоимости всей товарной продукции, а смета производства дает возможность определить сумму производственных затрат на выпуск валовой и товарной продукции. Каждая статья сметы (сырье, топливо, электроэнергия, заработная плата, амортизация) охватывает соответствующий вид затрат по предприятию s целом. Так, например, заработную плату независимо от того, в каком цехе она выплачивается и на какой вид изделия ее относят, включают в одну общую статью Заработная плата. Материалы, где бы они ни использовались, отражают в статье Материалы. В смете затрат на производство отсутствуют такие комплексные статьи, как текущий ремонт, транспортные расходы, цеховые и общезаводские расходы и др., так как их распределяют по однородным неразложимым статьям затрат. Например, расходы по текущему ремонту распределяют по статьям Заработная плата, Материалы такие статьи общезаводских расходов, как командировочные, канцелярские, поч-тово-телеграфные и др. включают в общую статью Прочие де- ежные расходы. Таким образом, в смете производства затраты [c.241]

План по себестоимости продукции составляют на основе плановых калькуляций себестоимости реализуемого (полезно отпущенного) сетевого и сжиженного газа, смет расходов на содержание аварийно-диспетчерской службы и по транспортированию сжиженного газа, расчета амортизационных отчислений, смет цеховых и общеэксплуатационных расходов и др. План себестоимости продукции должен базироваться на прогрессивных нормах затрат труда и материальных ресурсов на единицу продукции (услуг). [c.255]

В соответствии с методическими материалами по созданию АСУП [3] система АСУП подразделяется на 11 функциональных подсистем, в ряду которых одно из важнейших мест занимает подсистема технико-экономического планирования (ТЭП). В составе задач подсистемы ТЭП предусматриваются как автоматизируемые, так и неавтоматиэируемые. Так, к автоматизируемым задачам относятся план производства и реализации продукции, план по труду и заработной плате, а также финансовый план. Неавто-матйзируемые задачи ТЭП план повышения эффективности производства, план капитального строительства. Некоторые задачи подсистемы ТЭП включают автоматизированные и неавтоматизированные расчеты. Так, план себестоимости, прибыли и рентабельности содержит в автоматизированном виде расчеты сметы расходов по содержанию и эксплуатации оборудования, себестоимости товарной продукции по калькуляционным статьям, а также нормативных калькуляций и амортизационных отчислений. Неавтоматизированными в этом плане предусматриваются расчеты снижения себестоимости продукции за счет основных технико-экономических факторов, сметы цеховых, общезаводских и внепроиз- Бедственных расходов, сметы затрат на производство, а также план по прибыли и рентабельности. [c.100]