Таким образом, сальдо калькуляционных счетов показывает стоимость незавершенного производства, т. е. сумму затрат, приходящуюся на незаконченную продукцию, которая находится еще в процессе изготовления. [c.166]

Выясним схему записей по учету затрат на производство. Для упрощения вопроса, во-первых, отвлечемся от аналитического подразделения калькуляционных счетов на объекты учета во-вторых, условно объединим счета Цеховые расходы , Общезаводские расходы и Брак в производстве под общим названием счета Распределяемые расходы в-третьих, предположим, что выпускается только готовая продукция, а полуфабрикаты и незавершенное производство отсутствуют в-четвертых, будем считать, что затраты на производство состоят только из трех элементов материалы, заработная плата и амортизационные отчисления. [c.167]

Первый этап по учету затрат на производство состоит в распределении элементов затрат по счетам-потребителям (табл. VI.1, разд. I). Элементы затрат, относящиеся к основному производству, которые по своему экономическому содержанию являются основными, а по связи с объектом учета — прямыми, записываются непосредственно на калькуляционный счет Основное производство . Элементы затрат, израсходованные во вспомогательном производстве, относятся на калькуляционный счет Вспомогательные производства . Все остальные элементы расходов (накладные вне зависимости от связи с объектами учета и косвенные основные расходы) отражаются на счетах Распределяемые расходы . При этом дебетуются счета-потребители, а кредитуются счета Сырье и материалы , Расчеты с рабочими и служащими и Амортизационный фонд . [c.167]

Как видно из табл. VI.1, на калькуляционном счете Основное производство оказались собранными все затраты производства одни в виде элементов (материалы, амортизация и заработная плата), другие — в качестве комплексных статей (услуги и косвенные расходы). В рассматриваемом примере они равны 762000 руб. Поскольку мы условились, что в нашем примере основное производство выпускает только готовую продукцию и не имеет незавершенного производства, указанная сумма затрат и будет фактической себестоимостью всей выпущенной продукции, которая списывается со счета Основное производство на счет Готовая продукция . [c.169]

Сальдо по счету Основное производство , а также по другим калькуляционным счетам может быть только дебетовым, и поэтому оно отражается в активе баланса, показывая стоимость незавершенного производства. В рассматриваемом примере сальдо по [c.169]

Первые два счета ( Основное производство и Вспомогательные производства ) — калькуляционные счета. Они предназначаются для выявления затрат и калькулирования себестоимости продукции и услуг этих производств. На дебете указанных счетов собираются все затраты производства, как основные, [c.193]

Первый этап по учету затрат на производство состоит в распределении элементов затрат по счетам-потребителям (табл. VL1, разд. 1). Элементы затрат, относящиеся к основному производству, которые по своему экономическому содержанию являются основными, а по связи с объектом учета — прямыми, записываются непосредственно на калькуляционный счет Основное производство . Элементы затрат, израсходованные во вспомогательном производстве, относятся на калькуляционный счет Вспомогательные производства . Все остальные элементы расходов (накладные вне зависимости от связи с объектами учета и косвенные основные расходы) отражаются на счетах [c.194]

Сальдо по счету Основное производство , а также по другим калькуляционным счетам может быть только дебетовым, и поэтому оно отражается в активе баланса, показывая стоимость незавершенного производства. В рассматриваемом примере сальдо по счету Основное производство должно быть отражено в балансе следующим образом (табл. VI.3). [c.197]

Калькуляционные счета предназначены для учета производственных затрат, отражения выпуска продукции, выполненных работ и оказанных услуг. По данным этих счетов определяют (исчисляют) фактическую себестоимость произведенной продукции, выполненных работ и услуг. [c.93]

По дебету калькуляционных счетов учитываются все фактические затраты на производство продукции, выполнение работ и услуг, а по кредиту — себестоимость произведенной продукции, выполненных работ, услуг. Остаток (сальдо) на этих счетах может быть только дебетовым и показывает затраты на незавершенное производство. [c.93]

Приведем схему строения калькуляционного счета [c.93]

К калькуляционным счетам относятся счета Основное производство , Вспомогательное производство , Полуфабрикаты собственного производства и др. [c.93]

Учет затрат по объектам аналитического учета ведут по общеустановленной номенклатуре элементов и статей затрат. На калькуляционных счетах затраты на производство продукции (работ, услуг) собираются не сразу. На них в течение отчетного периода (месяца, квартала) накапливаются прямые затраты нарастающим итогом. Расходы же по обслуживанию производства и управлению предварительно отражаются на двух собирательно-распределитель- [c.126]

Имущественные калькуляционные счета (08 Вложения во внеоборотные активы , 20 Основное производство , 23 Вспомогательные производства и т. п.) используются для обобщения затрат, понесенных экономическим субъектом в течение отчетного периода, и формирования показателей калькулирования себестоимости продукции, работ, услуг и других объектов бухгалтерского наблюдения. Они подразделяются на калькуляционные счета заготовления ценностей, создания или приобретения имущества и производства. [c.339]

| Рис. 13.2. Схема формирования показателей на имущественных калькуляционных счетах |  |

Бухгалтерский учет затрат на счетах ведется в два этапа. На первом прямые затраты учитываются на калькуляционных счетах, а накладные — на собирательно-распределительных счетах. [c.389]

К калькуляционным счетам, применяемым на этой стадии, относятся [c.389]

В табл. 15.2 предложен пример организации учета прямых и накладных затрат на первом этапе. В журнале регистрации хозяйственных операций на операциях 1 и 2 показан учет прямых затрат на калькуляционных счетах 20 и 23. Схематичное представление бухгалтерского учета на синтетических счетах отображено на рис. 15.3. Одновременно ведется детализированный учет затрат по объектам калькулирования на аналитических счетах (рис. 15.4), конкретизирующих показатели на синтетических счетах 20 и 23. [c.393]

По изделию В все затраты отчетного периода, учитываемые на аналитическом калькуляционном счете 20/В, относятся на фактическую себестоимость готовой продукции (172 564 руб.). [c.400]

Рассмотренный пример учета прямых и накладных затрат, косвенного распределения последних, формирования затрат на калькуляционных счетах не предусматривает выявления финансового результата (эта тема исследуется в параграфе, посвященном учету на операционно-результатных счетах). [c.401]

Группа 1.1.1.1.2 представлена калькуляционными счетами. Их необходимость возникает тогда, как это показал Е. Е. Сивере, когда речь идет о формировании затрат на заготовку ценностей, сюда относятся транспортно-заготовительные расходы, позволяющие определить себестоимость материалов и товаров на строительство объекта, ибо пока его не построят никто не знает, во что этот объект обойдется на производство (те же обстоятельства). Калькуляционные расходы фиксируются на счетах учета прямых затрат (1.1.1.1.2.1) и косвенных затрат (1.1.1.1.2.2). [c.307]

Очень часто по калькуляционным счетам вывести сальдо невозможно и оно определяется путем инвентаризации, а затем вносится в прямой калькуляционный счет. Все калькуляционные счета имеют, как правило, дебетовое сальдо. [c.308]

Бухгалтерский учет долгосрочных инвестиций ведется на калькуляционном счете 08 Капитальные вложения , который предназначен для обобщения информации о капитальных вложениях застройщика в основные средства, в земельные участки и объекты природопользования, в нематериальные активы и др. К этому счету могут быть открыты субсчета по видам долгосрочных инвестиций 08-1 Приобретение земельных участков 08-2 Приобретение объектов природопользования 08-3 Строительство объектов основных средств 08-4 Приобретение отдельных объектов основных средств 08-5 Затраты, не увеличивающие стоимости основных средств и др. Аналитический учет затрат по возведению и приобретению объектов основных средств ведется по каждому строящемуся, реконструируемому или приобретаемому объекту. При этом затраты группируются по их технологической структуре в соответствии со сметной документацией следующим образом на строительные работы на работы по монтажу оборудо- [c.193]

Калькуляционные счета предназначены для исчисления себестоимости выпущенной продукции, выполненных работ [c.215]

По дебету калькуляционных счетов учитываются текущие издержки по основным, вспомогательным и иным производствам [c.216]

Себестоимость отдельных наименований продукции, работ, видов услуг формируется на аналитических счетах, открываемых к двум синтетическим калькуляционным счетам 20 Основное производство , 23 Вспомогательные производства . [c.270]

На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости, конкретных видов продукции. По дебету калькуляционных счетов учитывают фактические затраты, а по кредиту — выход продукции в течение месяца по нормативной (плановой) себестоимости или по учетным ценам (оптовым и договорным), а в конце месяца — по фактической себестоимости. К этой группе счетов относятся счета 20 Основное производство , 21 Полуфабрикаты собственного производства , 29 Обслуживающие производства и хозяйства , 44 Издержки обращения , 08 Капитальные вложения и др. [c.116]

Структура калькуляционного счета [c.116]

Найдите в приведенных группах калькуляционные счета. Ответы [c.288]

Калькуляционные счета (см. п. 5 схемы 4) предназначены для учета затрат, связанных с выпуском продукции, выполнением работ, оказанием услуг и определением фактической себестоимости продукции и выполненных работ и услуг (счета Основное производство , Вспомогательное производство ). Все калькуляционные счета — активные. [c.105]

Уточнения оценки объектов, отражаемых на калькуляционных счетах. [c.112]

Калькуляционные счета могут быть [c.112]

III. Одной из крупных ошибок действующей методологии является использование признаков, характеризующих одновременно и первичные, и вторичные объекты. Имеются в виду так называемые калькуляционные счета, которые в дальнейшем будут подробно рассмотрены. [c.194]

Один из основных элементов системы бухгалтерского учета — калькуляция — определение издержек производства и обращения, в которой учитывается и анализируется поток средств, направляемый на определенные нужды. Для сопоставимости данных при анализе структуры затрат применяется единая классификация их по элементам и статьям калькуляций. При классификации по элементам в основу берется то, что расходуется (материалы, заработная плата, сырье и т. п.), по статьям калькуляций — на что и для чего расходуются средства (топливо и %нергия на технологические нужды, расходы на содержание административно-управленческого аппарата и т. д.). Для возможности составления калькуляций в системе счетов предусмотрены специальные калькуляционные счета, на которых группируются средства в соответствии с принятой классификацией. [c.318]

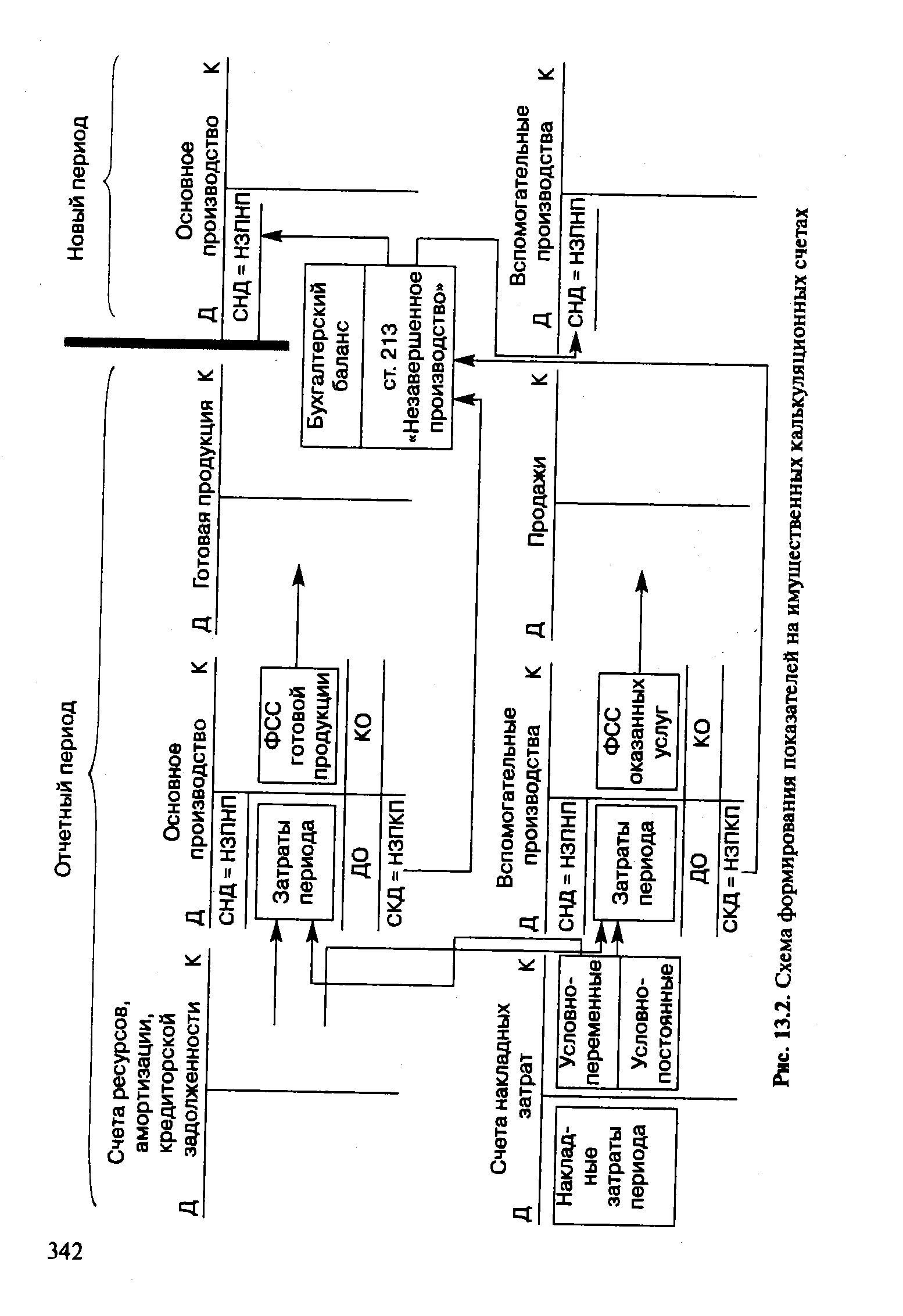

По дебету счета (с кредита счетов учета ресурсов, амортизации, кредиторской задолженности или косвенно-распределяемых накладных затрат) накапливаются затраты по калькуляционным объектам и статьям себестоимости. С кредита калькуляционного счета осуществляется перенос показателей себестоимости по завершенным производством объектам. Дебетовое конечное сальдо (показатели себестоимости незавершенного производства по производственным калькуляционным счетам - НЗПКП) переносится в бухгалтерский баланс как сводная (агрегированная) статья 213 Незавершенное производство , в которую входят остатки на счетах 20 Основное производство , 23 Вспомогательные производства , 29 Обслуживающие производства и хозяйства и т. п. В новом учетном периоде эти показатели заносятся на калькуляционные счета в виде дебетового начального сальдо, равного стоимости незавершенного производства на начало периода — НЗПНП. Схематично учет на калькуляционных счетах изображен на рис. 13.2. [c.341]

Счет 20 Основное производство предназначен для отражения затрат по производству продукции и определения (калькуляции) ее себестоимости. На дебет этого счета собирают все затраты производства, причем прямые затраты на производство определенных видов продукции записываются непосредственно на дебет счета 20, а накладные расходы как косвенные записываются на дебет этого счета путем Последующего перечисления с других счетов, на которых эти расходы были предг варительно учтены. По кредиту счета 20 записывается факти ческая себестоимость продукции. Остаток счета 20 отражает сумму затрат по незавершенному производству продукции. В развитие счета 20 ведутся счета аналитического учета по производству каждого отдельного вида или сорта продукции. Счет 20 Основное производство относится к калькуляционным счетам. [c.242]

Нельзя также согласиться с выводом о том, что калькуляционные счета не имеют остатка. Такой вывод имеет место только на предприятиях с простым однопередельным циклом производства. В сложных производствах этот остаток неизбежен и представляет собой незавершенное производство с отражением в балансе по статье Затраты в незавершенном производстве . [c.216]

Смотреть страницы где упоминается термин Калькуляционные счета

: [c.400] [c.304] [c.193] [c.216] [c.116] [c.141] [c.243] [c.94]Смотреть главы в:

Бухгалтерский словарь (1994) -- [ c.78 ]