Операционные счета служат для учета хозяйственных процессов и выявления полученных результатов. На них обычно записывают доходы и расходы, полученные и понесенные в ходе проведенных операций. Как правило, такие счета в конце отчетного периода закрываются и сальдо не имеют. Результаты операций, выявленные на операционных счетах, переносятся на основные счета и через них отражаются в отчетном бухгалтерском балансе. [c.47]

Несмотря на существенные различия отражаемых на счетах объектов, они имеют общие признаки и свойства, что позволяет классифицировать их по назначению и структуре по следующим группам основные счета, регулирующие счета, операционные счета, финансово-результатные счета. [c.88]

Операционные счета распределительные [c.89]

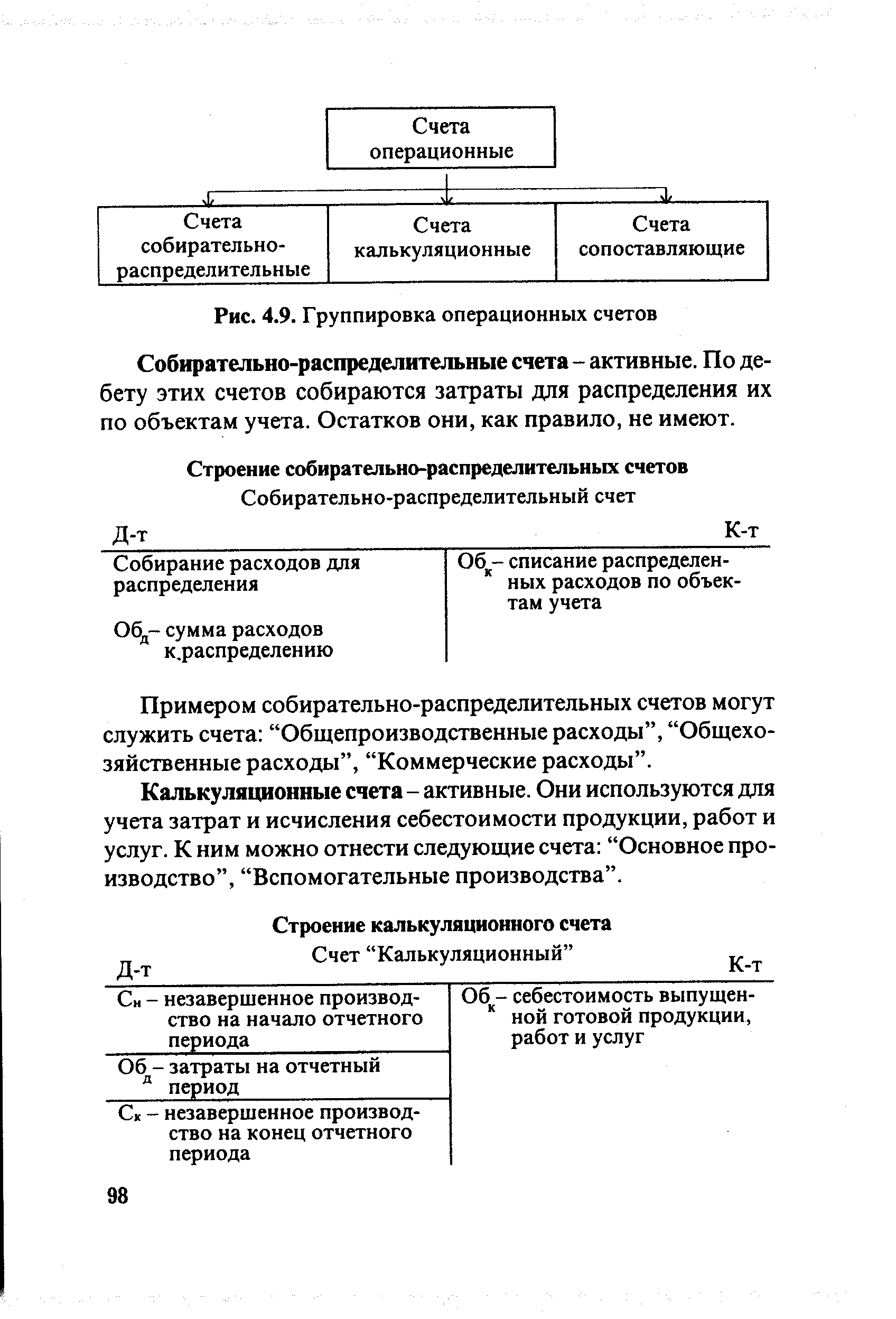

Операционные счета предназначены для отражения фактов хозяйственной деятельности в отдельных стадиях кругооборота хозяйственных средств. Они подразделяются на распределительные, калькуляционные и сопоставляющие. [c.92]

Двойная запись в более удобном и полном виде отражала хозяйственный процесс. Система счетов простой бухгалтерии дополнилась счетами собственных средств, а материальные счета получили денежную оценку, вследствие чего все факты хозяйственной жизни стали отражаться дважды. Появление операционных счетов, которые в условной форме фиксировали изменения и движения средств, позволило установить систематическое наблюдение за такими величинами, как капитал и прибыль. [c.28]

Операционные счета (характеристики представлены в табл. 13.7) предназначены для учета производственных, хозяйственных и финансовых процессов, определения финансовых результатов. К операционным счетам относятся распределительные, накопительные и сопоставительные счета. [c.350]

Операционно-накопительные счета. Исключительная особенность операционно-накопительных счетов состоит в том, что в отличие от остальных операционных счетов, на которых отражаются показатели, относящиеся к одному текущему отчетному периоду, на операционно-накопительных счетах по дебету накапливаются показатели в течение нескольких учетных периодов и в конце каждого из них на счете выводится конечное дебетовое сальдо. [c.354]

В. Д. Белов — первый русский теоретик учета, видел сущность бухгалтерской работы в классификации счетов. Он впервые в России ввел термин операционные счета (сведя классификацию к трем группам материальные, личные (расчетные) и операционные). В отечественном учете классификационный признак материальные счета считался уместным до 90-х годов XX в., пока не появился счет Нематериальные активы , который попадал в группу материальных счетов. Последнее обстоятельство определило применение понятия имущественных счетов, хотя и оно полностью не лишено недостатков. [c.363]

Е. Е. Сивере еще в 1915 г. осуществил весьма детальную классификацию счетов, обозначив в этом направлении тенденции, господствующие в СССР в 30-40-х годах XX в. Его классификация включала вещественные счета, которые делились на основные и переходные (калькуляционные, т. е. заготовок, сооружений, производства) и личные счета, в том числе предпринимательского капитала (основные и переходные или результатные) и ссудного капитала (счета лиц и учреждений и счета кредитных запасов). Для своего времени эта классификация была большим достижением, в ней выделялись калькуляционные и результатные счета, причем автор не смешивал эти счета в одной группе операционных счетов, и как справедливо замечено в [109. С.267], что по ошибке делают в ряде случаев еще и сейчас. Отличительной особенностью калькуляционных счетов от операционных, которая сближает их с имущественными счетами, следует признать периодичность их применения учет на калькуляционных счетах, как и на имущественных, ведется в течение отчетного периода, а на операционных — по его завершении. [c.363]

Кто из российских авторов ввел понятие операционные счета [c.365]

Какие операционные счета конкретно используются для расчета финансовых результатов по направлениям их формирования [c.366]

Счета Общепроизводственные расходы и Общехозяйственные расходы относятся к активным операционным счетам, они являются собирательно-распределительными счетами, поскольку учтенные на их дебете расходы периодически распределяются между отдельными видами произведенной продукции. [c.243]

Учет реализации готовой продукции (работ, услуг) ведется на счете 46 Реализация продукции (работ, услуг) . Этот счет предназначен для отражения операций по реализации, выявления объема этих операций по количеству, качеству и стоимости реализованной продукции и доходов или потерь от реализации. Счет 46 называют нередко операционным счетом, но поскольку на нем учитываются не только операции реализации, но и выявляется финансовый результат от реализации, его по справедливости относят к операционно-результатным счетам, хотя он не имеет, как правило, сальдо на конец месяца. [c.322]

В книге разработаны следующие основные темы расчет процентов, исчисление простых, сложных и ссудных процентов, операции с векселями, расчет по срочным сделкам, комиссионные сделки (операции), расчетные операции в следующих сферах наличная иностранная валюта, иностранные векселя, ценные бумаги, ведение бухгалтерских операционных счетов и калькуляция, расчет инвестиций, показатели в управлении предприятием, статистика и формулы." [c.431]

Операционные счета включают счета, оказывающие влияние на формирование отдельных хозяйственных процессов или непосредственно раскрывающие их содержание. Они состоят из распределительных, калькуляционных и сопоставляющих счетов. [c.208]

Финансово-результатные счета представлены счетом 99 Прибыли и убытки . Он так же, как и операционные счета, является активно-пассивным счетом и объединяет в себе более широкий спектр хозяйственных операций, оказывающих влияние на финансовые результаты экономического субъекта, а именно [c.221]

В управленческой бухгалтерии определяющими будут операционные счета, а в финансовой — балансовые. Более полное применение получат отражающие счета, через систему которых будет обеспечена взаимосвязь в обмене информацией между управленческой и финансовой бухгалтериями. [c.242]

Группа операционных счетов. Подгруппа счета сопоставляющие............................................................................ 5 [c.319]

Даже самая совершенная система отчетности не поможет, если нет масштаба сравнения, по которому можно определить, положительными или отрицательными являются достигнутые результаты. Сравнение с фактическими данными за прошлый период непригодно в нашей новой системе управления уже потому, что мы ранее не имели результатного счета для структурных подразделений нашего предприятия и не вели операционных счетов. Кроме того, сравнение с прошлыми периодами является признаком пассивного административного подхода. Предпринимательская деятельность предполагает четкую формулировку целей и тенденций развития с тем, чтобы дать им шанс на осуществление. Поэтому любой вариант контроллинга базируется на планировании, т.е. задании плановых показателей, с которыми сравниваются фактические данные, на твердо установленные отчетные периоды. Сравнение запланированных показателей с фактическими — ядро концепции контроллинга. Лишь благодаря ему отчетность становится составной частью системы управления, поскольку отклонения, исчисляемые путем сравнения запланированных показателей с фактическими, являются основой для выявления причин и последующего принятия соответствующих мер. [c.75]

Программа построена так, что можно вести операционные счета во всех отраслях с учетом особенностей этих отраслей. Вводя плановые данные и анализируя фактические и плановые показатели, можно оперативно выявить отклонения. [c.243]

Программа устанавливает связь между операционными счетами и финансовым учетом, в частности позволяет отражать данные о хозяйственных операциях из финансовой бухгалтерии. Данные после группировки можно сразу же обработать на персональном компьютере. [c.263]

Операционные счета содержат информацию о депозитариях-попечителях и [c.40]

Операционные счета - группа счетов бухгалтерского учета объединяющая распределительные, [c.61]

Наличный операционный счет 8.940.77 [c.123]

Операционные счета предназначены для учета затрат и калькулирования себестоимости продукции, работ и услуг и подразделяются на три группы (рис. 4.9). [c.97]

| Рис. 4.9. Группировка операционных счетов |  |

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце рт-четного периода всех операционных счетов калькуляционных, собиратель [ю-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность э- их записей. [c.348]

Определение и последующее финансирование текущих финансовых потребностей в месячном (подекадном, пятидневном, ежедневном) периоде осуществляется на основе составления и исполнения платежного календаря. При этом потребность в дополнительных источниках финансирования ТФП может определяться на любую календарную дату исходя из входных остатков денежных средств и их движения (поступления и расходования) за принятый период. Полученное выходное сальдо (остаток) сопоставляется с принятым на предприятии постоянным минимальным остатком свободных денежных средств, который должен находиться на его операционных счетах. Нехватка денежных средств по представленной методологии расчета показывает текущую потребность предприятия, не покрытую собственными и заемными источниками. Она выступает как потребность в дополнительном краткосрочном финансировании и определяется путем сопоставления всех видов текущих поступлений денежных средств и всех направлений их расходования за планируемый период. Поступление денежных средств на финансирование текущей деятельности предприятия отражается дебетовыми оборотами по расчетным, валютным и другим счетам и кредитовыми оборотами по счетам учета источников поступления денежных средств. Направление источников на финансирование текущей деятельности сопровождается обратным отражением кредитовых и дебетовых оборотов по рассматриваемым балансовым счетам. [c.260]

В период колониальной зависимости Алжир входил в зону франка (см.) ему был открыт операционный счет во французском казначействе денежной единицей являлся алжирский франк, приравненный к франц. франку и подвергавшийся тем же изменениям, которые претерпевал франц. франк. Валютный контроль был аналогичен валютному контролю, действовавшему во Франции. Эмиссию осуществлял французский Банк Алжира и Туниса, национализированный французским правительством в мае 1946 г. и переименованный в 1958 г. в Банк Алжира. С 1 января 1960 г. введен новый франк, равный 100 старым алжирским франкам. С 1963 г. эмиссионное право было передано вновь созданному государственному Центральному банку Алжира. 19 октября 1963 г., не объявляя официально о выходе из зоны франка, Алжир распространил валютные ограничения на страны зоны и отошел от принципов, на которых основывается членство в этой валютной группировке. С 1969 г. в отчетах Валютного комитета зоны франка Алжир не числится в составе стран — членов этой зоны. [c.23]

Валютные (франковые) авуары H i операционном счете в казначействе Франции 36 124 627 698 2851 3083 [c.79]

Валютные (франковые) авуары на операционном счете в казначействе Франции 5,5 44,0 557 719 949 1181 [c.81]

В марте 1962 г. был учрежден Малагасийский эмиссионный институт в его правление вошли по четыре представителя Франции и Малагасийской Республики. С 1 июля 1963 г. введена национальная валюта—малагасийский франк, равный франку КФА. Эмиссионному институту был открыт операционный счет во французском казначействе. Режим, установленный Францией в отношении малагасийского франка, был аналогичен режиму франка КФА, на него распространялись все изменения, которые претерпевал франк КФА. При деноминации франц. франка (см. Франция) с 1 января 1960 г. соотношение между франц. франком и малагасийским франком стало составлять 50 малагасийских фр.= 1 франц. фр. С 25 ноября 1972 г. был отменен особый режим расчетов со странами зоны франка, и с 1 июля 1973 г. Малагасийская Республика перестала пользоваться операционным счетом во французском казначействе, т. е. вышла из зоны франка. Одновременно был создан национальный эмиссионный институт — Центральный банк Малагасийской Республики в июле 1976 г. переименован в Центральный банк Мадагаскара. Название денежной единицы осталось прежним — малагасийский франк он был с 1 июля 1973 г. откреплен от франц. франка, но фактически его официальный курс до апреля 1982 г. сохранялся на уровне франка КФА — 50 малагасийских фр. = 1 франц. франку. Со 2 апреля 1982 г. курс стал устанавливаться на основе корзины валют с учетом их доли в товарообороте страны. Курс к доллару США (малагасийских фр. за 1 долл., на конец года) 1978—209,0 1979—201,0 1980—225,8 1981—287,4 1982—367,7 1983—492,2 1984—658,0 1985—635,8 1986—744,1 1987 (май) — 667,5. [c.161]

Средства на счетах нерезидентов во франц. франках с декабря 1958 г. обмениваются без ограничения на доллары СЩА и другие обратимые валюты и могут использоваться для расчетов по большинству валютных операций. Остальные валютные операции нерезидентов и все операции с заграницей и с нерезидентами во Франции контролируются валютными органами (здесь под термином Франция понимается континентальная Франция, включая Корсику, и заморские департаменты Франции). В отношении валютного контроля к Франции приравнены также княжество Монако, освободившиеся страны Тропической Африки — члены зоны франка, осуществляющие валютные операции через операционные счета, открытые им в казначействе Франции. Операции резидентов Франции с этими странами могут осуществляться во франц. франках и не подлежат валютному контролю. [c.256]

Механизм валютных расчетов страны, входящей в зону франка, предусматривает свободный обмен франков КФА на франц. франки через открытый на имя центрального банка операционный счет в казначействе Франции. На этот счет центральный банк соответствующей страны депонирует свои средства во франц. франках и с него получает необходимые ему ресурсы. Обмен франков КФА на франц. франки не ограничивается имеющейся на счете суммой. Счет может быть и дебетовым — Франция автоматически его пополняет. С суммы образовавшегося дебетового сальдо банк страны-должника уплачивает казначейству Франции процент, который прогрессивно возрастает по мере увеличения дебетового сальдо. При кредитовом сальдо процент уплачивает французское казначейство. Центральный банк Коморских Островов, выпускающий коморские франки, имеет такой же операционный счет во французском казначействе. При конверсии находящихся на операционных счетах средств во франц. франках в валюты третьих стран применяется валютная оговорка в СДР. [c.320]

Франция, в свою очередь, обеспечивает свободный обмен национальных валют этих стран на французский франк и евро, а также контролирует кредитную политику эмиссионных банков стран зоны франка. Страны —члены этой организации имеют свои собственные центральные эмиссионные банки (ЦЭБ), причем некоторые — один на группу стран, и свою валюту, свободно конвертируемую во французский франк, а теперь и в евро, по привязанному курсу через операционные счета на основе соглашений между французским казначейством и ЦЭБ отдельных стран и групп стран. Этот монетарный союз базируется на соглашениях, заключенных между Францией и каждой из стран зоны. Валютой большинства стран является франк КФА (от французского La ommunaute Finan iers Afri aine, FA Африканское финансовое сообщество). Исключением являются Коморские острова, которые в 1981 г. ввели собственную валюту — коморский франк. [c.582]

К основным Кипарисов относил счета а) денежных средств б) вещей в) товаров г) расчетов д) капитала к результативным а) расходы на товары — издержки обращения б) домашние расходы купца в) прибыли и убытки к операционным — счет путешествий [Кипарисов, с. 287]. Надо отметить, что такой подход представляет собой определенную модернизацию плана счетов, приводимого Л. Пачоли. У него нет, конечно, классификации счетов, хотя есть классификация хозяйственных меновых операций. И это естественно, ибо уровень абстрактных понятий еще не получил достаточного распространения к концу XV в. Еще дальше по пути модернизации идей Пачоли пошел А. К. Фараджев, который представил старые средневековые счета в самой современной интерпретации [Фараджев, с. 246—247]. Надо заметить, что сами по себе варианты модернизации, выполненные и Кипарисовым, и Фараджевым, не только не должны осуждаться, но, напротив, они должны рассматриваться как крайне положительное средство, позволяющее приблизить к нашему времени и лучше понять глубинные идеи Луки Пачоли. Дело только в том, помогает ли та или иная модернизация достижению этой цели или нет, например Н.А. Кипарисов хочет как-то по-современному осмыслить экономическое содержание Трактата. Так, он пишет, цитируя Пачоли Купец записывает свои дела, крупные и мелкие, в том порядке, в каком они состоялись , не без наивности заключает Следовательно, объект бухгалтерского учета того времени — капитал и его кругооборот в хозяйстве [Цит. Кипарисов, с. 286]. Помазков связывал кругооборот капитала со структурой книги, это была ошибка, но связывать кругооборот капитала с последовательностью записей это больше, чем ошибка, ибо учет отражает движение средств не зеркально, а в зависимости от целей, поставленных собственником перед бухгалтером. [c.337]

В.Зомбарт (1863—1941) выделял в двойной бухгалтерии черты, способствовавшие возникновению и развитию капитализма 1) только система счетов позволяет раскрыть кругооборот капитала от счета Капитала через операционные счета и счет Убытков и прибылей вновь к счету Капитала 2) учет позволяет управлять хозяйственными процессами не непосредственно путем их наблюдения, а опосредованно, через их информационное отражение в системе бухгалтерских счетов 3) с помощью плана счетов возможно организовать хозяйственную деятельность любого предприятия 4) бухгалтерия позволяет отделить домашнее хозяйство собственника от его имущества, вложенного в предприятие. Во всех случаях бухгалтерский учет создает порядок из хаоса . Однако эти замечания огорчали многих. Так, Е.. С. Ямей считал абсурдным связывать двойную запись с капитализмом. При этом он ссылался на опыт советского учета. Действительно, капитализм в нашей стране был истреблен, а двойная запись процветала. Кроме того, он указывал, что множество явно капиталистических предприятий применяло простую бухгалтерию. В частности, фирма Sun Fire Insuran e (Лондон) перешла на учет по двойной записи только в 1880 г. Ф. Бродель (1902-1985) подчеркивал, что такие инструменты, как вексель, дисконт, влияли на становление капитализма несоизмеримо больше, чем вся система двойной записи [Бродель, с. 584]. [c.283]

Целесообразно автоматизировать весь расчет заработной платы. При помощи соответствующих кодов основные данные по заработной плате можно автоматически включить как в текущую финансовую отчетность бухгалтерии, так и в систему операционных счетов. Такое преимущество, обеспечиваемое программой KOST, не только весьма эффективно, но и позволяет застраховаться от неправильных записей в финансовой бухгалтерии. [c.243]

Плановые данные счета 141 являются основой при использовании программы KOST. При помощи стр. 101 и 108 проводится анализ по центрам прибыли (выходная информация). Стр. 110 помогает отнести тот или иной счет или их группу к операционным счетам. При помощи стр. 109 можно использовать данные последней обработки KOST на персональном компьютере. [c.243]

САЛЬДО (итал. saldo—остаток)—1) В бухгалтерском учете разность между итогами записей по дебету и кредиту счетов. Активные счета имеют дебетовое сальдо, показывающее величину остатка хозяйственных средств. В пассивных счетах сальдо кредитовое оно отражает состояние источников хозяйственных средств. При составлении баланса счета с дебетовыми С. помещаются в актив, а счета с кредитовыми С. — в пассив баланса. При равенстве итогов по дебету и кредиту, т. е. при отсутствии С., счет закрывается ежемесячно закрывается и своими итогами не попадает в баланс большинство операционных счетов (счета цеховых, общезаводских, внепроиз-водственных расходов и др.). В активно-пассивных счетах С. может быть свернутым и развернутым. Так, по счету Прочих дебиторов и кредиторов свернутое С. показывает сумму дебиторской задолженности (превышение дебета) либо сумму обязательств предприятия перед кредиторами (превышение кредита). Если на этом счете учитывались расчеты с несколькими предприятиями, то свернутое С., возникшее в результате зачета различных по характеру требований и обязательств, искажает отчетные данные о составе дебиторской и кредиторской задолженности. Чтобы показать в балансе обособленно суммы этой задолженности, предприятия применяют развернутое С. по активно-пассивному счету, расчленяя его на два счета активный и пассивный. По первому из них выводится дебетовое С., а по второму — кредитовое они показываются отдельно в активе баланса по статье Прочие дебиторы , а в пассиве — по статье Прочие кредиторы . [c.315]

Смотреть страницы где упоминается термин Операционные счета

: [c.304] [c.29] [c.510] [c.239] [c.220] [c.70] [c.165] [c.170]Смотреть главы в:

Настольная книга бухгалтера и аудитора (1998) -- [ c.267 ]

Бухгалтерский словарь (1994) -- [ c.117 ]