Финансово-результатные счета прибылей и убытков [c.89]

Финансово-результатные счета используются для формирования и учета конечного финансового результата деятельности организации в отчетном году. [c.94]

К финансово-результатным счетам относятся также счет Нераспределенная прибыль (непокрытый убыток) . На кредит этого счета списывается сумма чистой прибыли отчетного года заключительными оборотами декабря в корреспонденции со счетом Прибыли и убытки . На дебет счета Нераспределенная прибыль (непокрытый убыток) списывается сумма чистого убытка отчетного года заключительными оборотами декабря в корреспонденцию со счетом Прибыли и убытки . [c.94]

Счета, применяемые самостоятельно, по назначению подразделяются на ресурсные, операционные и финансово-результатные. [c.339]

Финансово-результатные На начало и конец финансового года сальдо нулевое, в промежуточных отчетах — дебетовое (убыток) или кредитовое (прибыль) Валовые обороты убытков Валовые обороты прибылей Ведение ограничено [c.352]

Сопоставляющие операционно-результатные счета. В российском учете сложилась традиция, когда учет доходов и расходов от обычных (основных) видов деятельности и прочих доходов и расходов (кроме чрезвычайных) ведется на операционно-результат-ных счетах. По реализационным операциям в дебете и кредите операционно-результатных счетов отражаются одни и те же факты хозяйственной жизни, но в разных оценках, например, на кредите — по ценам реализации, а на дебете — фактическая себестоимость реализованной продукции. Такой подход позволяет путем сопоставления дебетового и кредитового оборотов выявить результат и перенести его на финансово-результатный счет. Прочие доходы и расходы, не связанные с реализационной деятельностью, не симметричны и на операционно-результатных счетах только накапливаются для сопоставления и выявления финансового результата. В российском учете используются два операционно-результатных счета, предназначенных для учета доходов и расходов [c.358]

По завершении каждого месяца кредитовый оборот по субсчету 1 сопоставляется с суммой дебетовых оборотов по субсчетам 2, 3, 4, 5. Выявленный результат представляет собой прибыль или убыток от продаж за месяц, который переносится на финансово-результатный счет 99 Прибыли и убытки . [c.360]

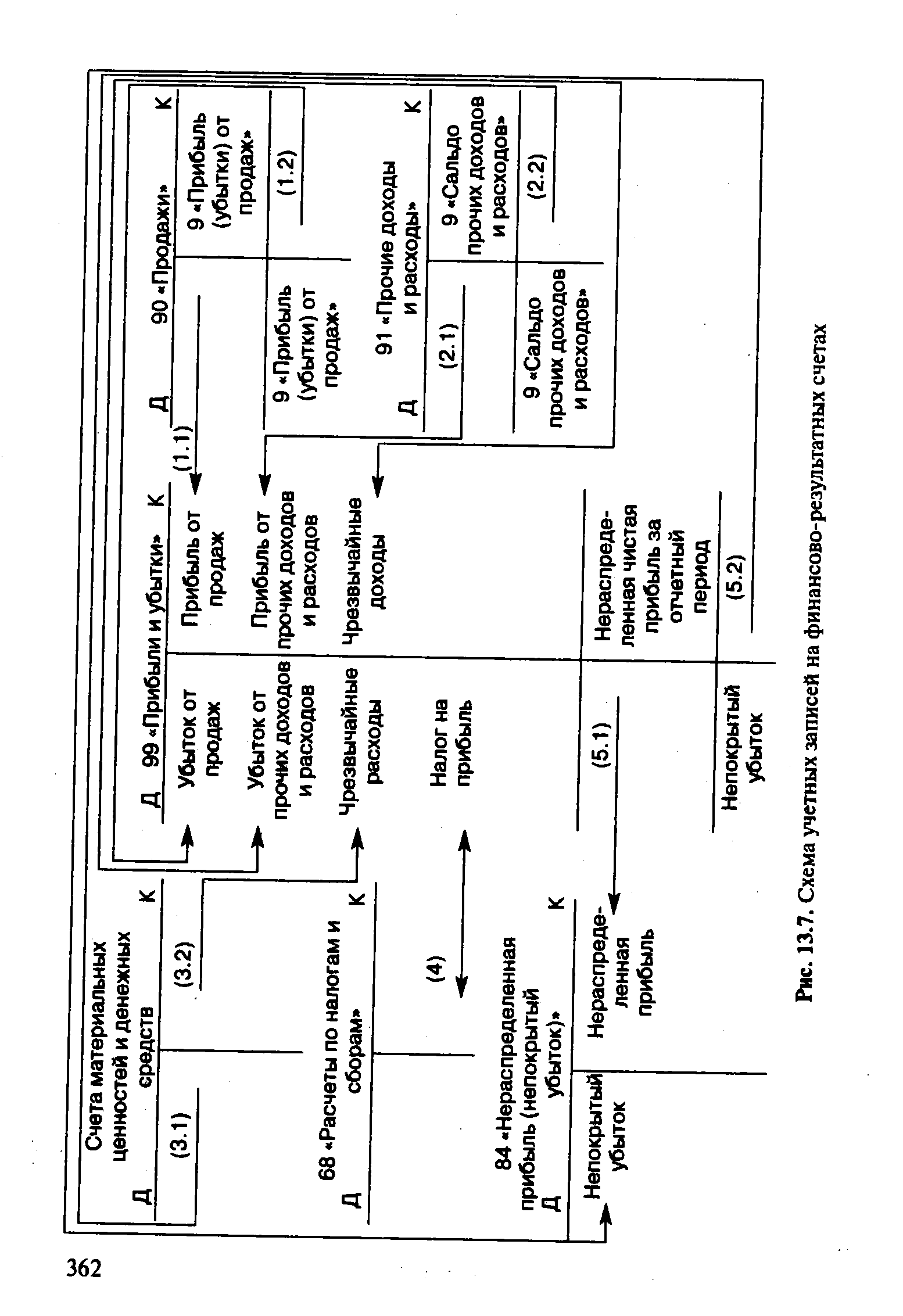

Учет на финансово-результатных счетах. Для обобщения информации о формировании конечного финансового результата [c.360]

Основным элементом системы формирования финансового результата определен сопоставляющий финансово-результатный счет 99 Прибыли и убытки (рис. 13.7). Многие исследователи включают финансово-результатные счета в состав операционных сопоставляющих счетов, другие оспаривают это мнение, сохраняя за счетом счетов , вершиной счетоводства самостоятельный группировочный признак. При этом не исключается классификация счета 99 Прибыли и убытки как счета, имеющего несколько назначений 1) накопление и вывод финансового результата 2) фондовый — в промежуточном балансе при кредитовом сальдо 3) контрарный, контрпассивный — в промежуточном балансе при дебетовом сальдо. [c.361]

| Рис. 13.7. Схема учетных записей на финансово-результатных счетах |  |

В группе сопоставляющих счетов представлены операцион-но-результатные счета и финансово-результатные счета. [c.218]

Финансово-результатные счета представлены счетом 99 Прибыли и убытки . Он так же, как и операционные счета, является активно-пассивным счетом и объединяет в себе более широкий спектр хозяйственных операций, оказывающих влияние на финансовые результаты экономического субъекта, а именно [c.221]

Рассмотрим природу финансово-результатного счета 99 Прибыли и убытки . [c.223]

Группа финансовых счетов. Подгруппа счета финансово-результатные счета.......................................................... 1 [c.319]

Финансово-результатные счета (А-П) сч. 99, 84 [c.95]

Сопоставляющие счета (см. п. 6 схемы 4) предназначены для получения показателей, отражающих финансовые результаты отдельных хозяйственных процессов или всей хозяйственной деятельности предприятия. Показатели определяются сопоставлением записи по дебету и кредиту счетов. Эти счета отражают результаты работы предприятия, т. е. позволяют оценить эффективность использования руководством имеющихся в его распоряжении ресурсов. Эти две задачи решаются с помощью двух групп бухгалтерских счетов операционно-результатных и финансово-результатных. [c.106]

Финансово-результатные счета предназначены для выявления финансовых результатов хозяйственной деятельности предприятия в целях его контроля и управления им. [c.107]

Структура финансово-результатных счетов Дебет Кредит [c.107]

Таким образом, только по истечении отчетного года на финансово-результатном счете 99 Прибыли и убытки отражают все доходы, расходы и потери и определяют окончательные финансовые результаты. [c.277]

Прибыли и убытки 99 активно-пассивный финансово-результатный [c.69]

Финансово-результатные Забалансовые Активно-пассивные Активные [c.91]

Финансово-результатные счета предназначены для выявления результата финансово-хозяйственной деятельности. Примером может служить активно-пассивный счет "Прибыли и убытки". [c.100]

Строение финансово-результатного счета [c.101]

Финансово-результатные счета Активные Пассивные [c.112]

К финансово-результатным счетам относится также счет "Доходы будущих периодов". Он предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также о предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. [c.70]

Для отражения операций план счетов должен предусматривать три ряда счетов вещные (материальные) — R, операционно-результатные — у, финансово-результатные — х [115, с. 121]. [c.83]

Финансово-результатные счета 83. 174, 199 [c.297]

СОПОСТАВЛЯЮЩИЕ СЧЕТА — бухгалтерские счета, применяемые для контроля за выполнением плана и выявления фин. результатов хоз. процессов путем сопоставления хоз. оборотов в двух различных оценках. С. с.— разновидность операционных счетов на них учитывают гл. обр. реализацию продукции, товаров, работ и услуг. Дебет С. с. отражает фактич. объем операций по фактич. себестоимости, кредит — тот же объем по отпускным (продажным, сметным) ценам превышение кредита над дебетом показывает прибыль, превышение дебета над кредитом — убыток. Остатка на С. с., как правило, не бывает выявленные прибыль или убыток ежемесячно перечисляются на финансово-результатный счет прибылей и убытков. [c.53]

Структура счета характеризует его строение применительно к конкретному объекту, учитываемому на данном счете. Она раскрывает наличие и значение (содержание) начального и конечного сальдо (что отражается на дебете и кредите счета), аналитических счетов, показывает, по каким признакам и в каком разрезе они открываются и ведутся. С этой точки зрения счета бухгалтерского учета делятся на такие группы счета основные, регулирующие, операционные, финансово-результатные, забалансовые. [c.37]

Счета финансово-результатные предназначены для учета конечных финансовых результатов деятельности объединений (предприятий) и контроля за выполнением плана прибыли. Типичным является счет Прибыли и убытки . На кредите счета отражаются все доходы — прибыль от реализации (со счетов реализации), штрафы, пени и неустойки полученные, излишки товарно-материальных ценностей и др. [c.42]

Далее, из таблицы видно (см. графу 3), что счета бухгалтерского учета по назначению подразделяются на восемь групп счета инвентарные, денежные, расчетные по задолженности данному предприятию, фондовые, расчетные по обязательствам данного предприятия, калькуляционные, операционно-результатные и счета финансово- результатные. [c.82]

К финансово-результатным счетам относится, например, счет Прибыли и убытки . Строение этого счета показано в табл. 50. [c.85]

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному плану. Важным этапом подготовительной работы является закрытие в конце отчетного периода всех операционных счетов калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результатных. До начала, этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей. Обобщение накопленного опыта в этом деле позволило выработать, следующие рекомендаций закрытие счетов начинают со счетов отраслей и производств, имеющих максимальное Количество потребителей и минимальное число списания затрат, и заканчивают счетами с минимальным количеством потребителей и максимальным числом списания затрат. В соответствии с данным подходом закрытие счетов осуществляют в такой последовательности. [c.128]

Прибыли и убытки Применяемый самостоятельно Тройного назначения 1) финансово-результатный 2) ресурсный, фондовый — в промежуточном балансе при кредитовом сальдо 3) контрарный, контрпассивный - в промежуточном балансе при дебетовом сальдо Пассивный или контрпассивный - в нереформированном балансе бессальдовый - в реформированном [c.349]

Сопоставл яющие счета в потребительской кооперации используются для отражения и контроля за финансовыми результатами хозяйственной деятельности предприятия Примером сопоставляющего-счета является активноязас-сивный счет Прибыли и убытки . Этот сопоставляющий счет часто именуют финансово-результатным счетом, так как по его данным, устанавливается конечный финансовый результат (прибыль или убыток). По дебету этого счета отражаются убытки, а по кредиту — доходы. Сумма финансового результата (прибыль, убыток) определяется путем сопоставления оборотов по дебету и кредиту счета. [c.34]

Расходы и потери по таре отражаются на дебете субсчета Результаты по операциям с тарой , а доходы — на кредите. В отчетности по издержкам обращения расходы и потери по таре показываются отдельными статьями. Это делается в конце года, если расходы превышают доходы (на дебете счета Издержки обращения и кредите счета Прибыли и убытки ). При этом сумма превышения доходов продолжает оставаться на счете Прибыли и убытки , а потери полностью без сальдирования с расходами относятся на издержки обращения (в конце года). В течение года все суммы сальдируются без бухгалтерских записей (оперативно, как и по другим финансово-результатным счетам). [c.362]

Счет Прибыли и убытки- — активно-пассивный финансово-результатный. В этом счете выявляется финансовый результат работы предприятия за отчетный период. В дебет этого счета отно- [c.390]