Не существует правильного уровня детализации структуры счетов. Руководство должно само провести анализ показателей выгоды и затрат. Организации страдают скорее от недостаточной, чем от чрезмерной детализации бухгалтерской базы данных. Во многих случаях после компьютеризации базы данных организации не пересматривали свои планы счетов. Несмотря на общепризнанную сегодня потребность в большей детализации, совокупные затраты на переделку компьютерных программ для более детального учета могут оказаться нецелесообразными. Существуют примеры и необоснованно дорогостоящих компьютерных систем, чьи создатели ориентировались на максимально детальное предоставление информации для всевозможных видов анализа вместо простого выбора такой структуры данных, которая используется более или менее регулярно. [c.30]

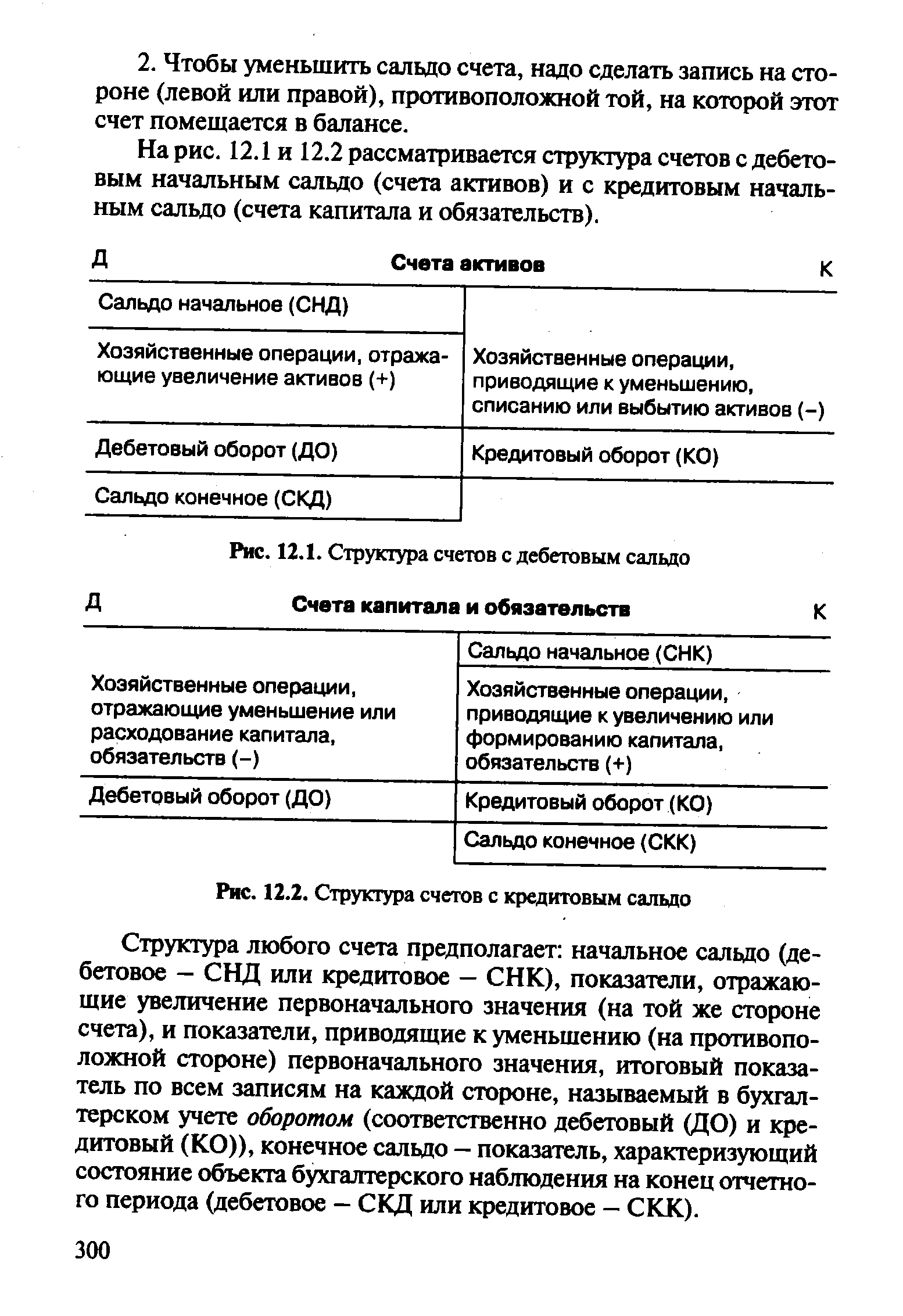

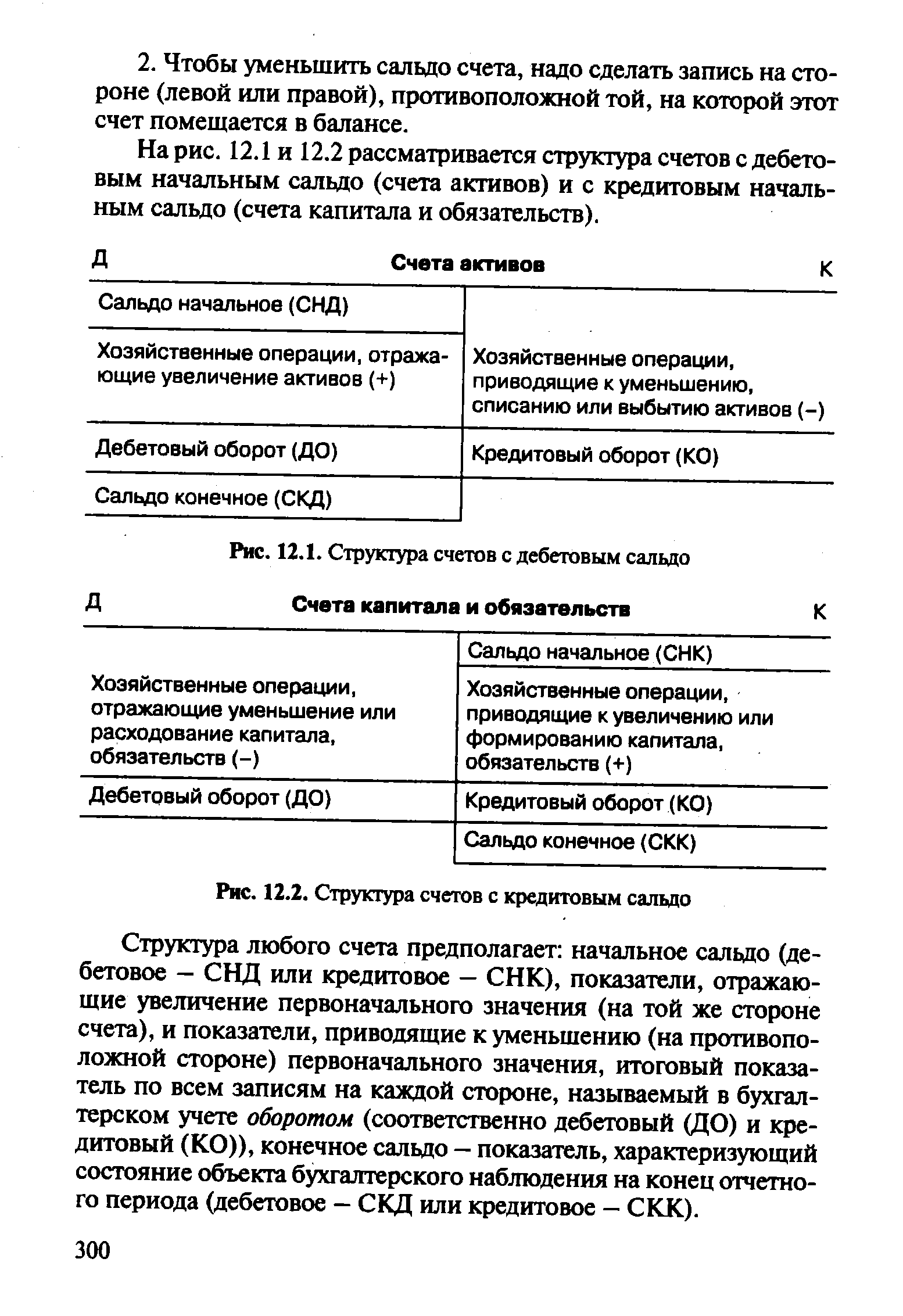

На рис. 12.1 и 12.2 рассматривается структура счетов с дебетовым начальным сальдо (счета активов) и с кредитовым начальным сальдо (счета капитала и обязательств). [c.300]

| Рис. 12.1. Структура счетов с дебетовым сальдо Счета капитала и обязательств |  |

| Рис. 12.2. Структура счетов с кредитовым сальдо |  |

Внутренняя структура счета предполагает [c.318]

Структура хозяйственного процесса (5). Принцип целостности бухгалтерского учета задает и структуру. С помощью двойной записи, осуществляющей координацию внутри хозяйственного процесса, моделирование позволяет провести концептуальную реконструкцию не только фактов хозяйственной жизни, но и всего процесса, поместить факт в систему бухгалтерских счетов. Структура обобщает хозяйственные процессы в зависимости от цели, стоящей перед администратором. Именно благодаря структуре мы познаем факты хозяйственной жизни и контролируем работу организации. Если, как полагают, баланс раскрывает только равновесие хозяйственного механизма, т.е. описывает статику, то структура показывает его динамику. Можно считать, что структура задана счетами (см. гл.1 и 2). Когда факт трансформируют в операцию, ему присваивают наименование или коды корреспондирующих счетов. С этого момента объективно существующий факт выступает как познанный факт, факт — в себе становится фактом для нас . Таким образом, моделирование структуры счетов позволяет разбить хозяйственный процесс на ряд хозяйственных операций. Поскольку хозяйственные процессы лежат в основе хозяйственной деятельности, постольку они могут быть подвергнуты декомпозиции и композиции как по горизонтали, так и по вертикали. [c.165]

Привязка, размещение факта в структуре счетов называется его координацией, выступающей как моделирование. В счетоводстве, согласно принципу целостности, координация выступает в форме двойной записи. [c.166]

Здесь мы должны рассмотреть 1) объекты счетоведения и их природу, 2) структуру счетов и их взаимосвязи, систему счетов, которая задает эти взаимосвязи. В первом случае мы приходим к объективной трактовке двойной записи, во втором — к субъективной. [c.285]

Прикладная часть программы содержит традиционный набор инструментов, характерный для любой бухгалтерской программы, — план счетов, экранные формы первичных документов, журналы, отчеты и пр. Однако этот набор включает средства, позволяющие изменить конфигурацию программы для нужд конкретной организации независимо от объема ее деятельности. Это касается не только настройки плана счетов, определения структуры счетов и субсчетов, но и количества уровней и размерности аналитического учета. Эта особенность приводит к мысли, что в условиях автоматизированной обработки данных более правильным является понятие информационная система бухгалтерского учета , а не форма бухгалтерского учета , если рассматривать ее характеристику с позиций, определяющих любую функциональную подсистему управления [c.376]

Структура счета 20 Основное производство рассматривается в 5.5, [c.40]

Структура счетов реализации и финансовых результатов рассматривается в 5.6 и 5.7. [c.41]

Построение счетов и порядок учета хозяйственных операций на них отражает классификация счетов по их структуре (рис. 5.2). Для учета одного и того же объекта часто применяются разные по структуре счета. Их построение может отличаться, но в целом все эти счета имеют общее экономическое содержание. Структуру (построение) счета характеризует оборот (по дебету или по кредиту) и сальдо по счету. На структуру счета влияет не только его экономическое содержание, но и назначение счета в учете. Так, при наличии разных функций счетов (учет изменений состава имущества или его источников, учет затрат или результатов от реализации, определение прибыли или убытков и т.п.) будет различаться и их структура. [c.102]

Назначение и структура счетов. [c.286]

Ряд особенностей развития российской банковской деятельности наряду с ужесточением контроля со стороны Центрального Банка создает для банковского бизнеса совершенно новые условия. Банки осваивают работу с новыми финансовыми инструментами, расширяют спектр оказываемых услуг, выходят на мировые рынки, реформируют бухгалтерский учет (приказ ЦБ РФ от 18 июля 1997 г. № 02-263) и др. В результате этой деятельности отечественная банковская система становится ближе к мировым стандартам. В связи с переходом на новый план счетов наиболее важные изменения касаются правил ведения бухучета, плана и структуры счетов, разрядности счетов. По этим направлениям вносятся изменения в существующие АБС. [c.283]

Структура счета капиталов и фондов Дебет Кредит [c.100]

Примером является счет Продажи , который не имеет четко выраженной структуры активного или пассивного счета, так как сопоставляет выручку от продажи с затратами на получение этой выручки. По структуре счета четко прослеживается, что выручка отражается по кредиту, а расходы — по дебету. Кроме того, в дебете счета показывается сумма начисленного налога на добавленную стоимость (НДС), акцизов и налога с продаж. Сальдо счет не имеет, так как образовавшуюся разницу между выручкой и затратами плюс НДС, акцизы и налог с продаж списывают на счет Прибыли и убытки . Если выручка превышает затраты плюс НДС, то результат от реализации — прибыль, если наоборот, то — убыток. [c.107]

Цель текущего учета прослеживается документально - зафиксировать имеющиеся ресурсы, операции и их результаты. Но методология учета в Шумере и Вавилоне оригинальна и совершенно отлична от древнеегипетской при равнозначности исходных целей и принципов учета, что видно по формулярам и структуре счетов, терминологии, вычислениям. [c.95]

Маховик отрасли крутится без устали — чтобы, еще не остановившись, быть раскрученным вновь новым постановлением. Кажется, вот-вот оптимальная структура счетов будет найдена и тогда ПС приобретет законченный вид, но этого не происходит процесс реформирования перечня счетов, как могло убедиться на личном опыте не одно поколение бухгалтеров, бесконечен. [c.323]

Анализ возрастной структуры счетов дебиторов облегчает оценку дебиторской задолженности. Изучение соответствующего отчета позволяет определить соблюдение оговоренных условий кредита покупателями компании, степень ее активности в деле взыскания [c.149]

Компании должны периодически группировать счета с учетом возраста, чтобы иметь возможность следить за динамикой и выявлять тенденции в оплате. Во многих отраслях сферы обслуживания счета дебиторов следует сгруппировать на 1) завершенные работы и 2) незавершенные работы. Например, фирма может перечислить для аудита счета по незавершенным, равно как по законченным работам. Анализируя различные отчеты о возрастной структуре счетов дебиторов одной компании, аналитик способен выявить динамику задолженности отдельных дебиторов. Если тенденция отрицательная, аналитик вскрывает причины и выясняет, какие действия предприняло руководство, чтобы изменить тенденцию. [c.150]

Счета бухгалтерского учета отличаются многими признаками, но для их классификации обычно принимают следующие два 1) экономическое содержание 2) назначение и структура счета. Оба признака тесно связаны и взаимно дополняют друг друга. [c.35]

Кроме классификации счетов по экономическому содержанию существует классификация счетов по их назначению и структуре. Структура счета показывает, какое сальдо имеет счет и что оно обозначает, что отражается ло дебету и по кредиту счета, по каким признакам открываются аналитические счета. Классификация счетов по назначению и структуре приведена на рис. 3. [c.37]

Также нужно иметь в виду, что убыток не всегда так велик, как показано в примере. После проседания в 4.000 долларов уровни счета будут одинаковыми. Если проседание прекращается после 4.000 долларов убытка и число контрактов, торгуемых по традиционной ставке снижения, составляет восемь, в то время как при ускоренной ставке снижения это число составляет шесть, то вы не сможете применить переключение, потому что вам неизвестно, насколько продлится неблагоприятный период. Применяя эту стратегию в такой ситуации, на самом деле вы никак не сможете способствовать снижению риска. Поэтому вы должны рассматривать возможность переключения, только если перед началом позитивного движения наблюдается существенная разбалансировка в структуре счета. [c.108]

К таким приемам относятся анализ структуры счетов бухгалтерского [c.10]

В зависимости от назначения и структуры счета делятся на основные, регулирующие и [c.57]

Информационная структура счета 99 Прибыли и убытки для накопления итогов формирования [c.528]

Л. Пачоли смутно различает синтетический и аналитический учет. Только Ж. Савари (1675) проводит четкое различие между вспомогательными книгами (аналитический учет) и Главной книгой (синтетический учет). Уже в конце XIX в. в логисмографии Дж. Чербони будет развита правильная мысль о последовательности этапов дифференциации и интеграции учетных признаков. Дж. Чербони исходил из жестко заданной иерархической структуры счетов. [c.144]

Структура счетов (S) задает и правила учетной регистрации, так как при трансформации факта в операцию требуется факт непременно привязать к корреспондирующимся счетам. Это обусловлено самой структурой, которая предполагает, что каждый счет может быть связан со всеми другими счетами, входящими в структуру. Таким образом, факт, превращаясь в операцию, истолковывается в смысле, заданном структурой. Одни и те же факты могут приобрести совершенно различный вариант хозяйственной операции. Например, напомним, что оприходование материалов (или товаров), поступивших от поставщиков, может быть промоделировано как [c.166]

Структура счета отражает запись сальдо на сильную сторону, что предполагает баланс счетов, но не баланс счета, как при абшлюсе. [c.293]

Был римский счет сформирован в виде двусторонней таблицы или дебет и кредит размешались последовательно, особого значения не имеет. Вспомним структуру счета в Булак 18, шумеро-вавилонских табличках, греко-египетских эфемеридах. Везде писчий материал оказывал влияние на технологию учета, и практически во всех случаях приход и расход разделялись. [c.230]

В нашем примере мы группируем виды затрат исходя из действующей на предприятии номенклатуры счетов и структуры счета прибылей и убытков фирмы Starkfried. Последний состоит из 25 строк и отражает производственные затраты, расходы на организацию группы I и группы II. [c.65]

В зависимости от своего назначения и структуры С. б. у. подразделяются на регулирующие, собирательно-распределительные, калькуляционные, результатные и др. Регулирующие счета предназначаются для корректирования оценки отдельных видов средств х-ва или размера их источников. Это значит, что, кроме основного счета, ведется еще др. счет, сумма к-рого складывается с суммой основного счета или вычитается из нее для определения действительной оценки данного объекта. Так, к регулирующим счетам относится счет Износа основных средств. Он дает возможность иметь две оценки основных средств — по их первоначальной и остаточной стоимости. При наличии сальдо в регулирующем счете к концу месяца оно показывается в балансе по соответствующей статье. Экономич. значение этой статьи ( Износ основных средств ) заключается в том, что сумма ее, будучи вычтенной из суммы корректируемой ею активной статьи, позволяет определить остаточную стоимость основных средств предприятия. Собирательно-распределительные счета предназначены для собирания расходов, вызываемых хозяйственными процессами, и последующего распределения этих расходов между соответствующими объектами. Эти счета используются также для контроля за расходами путем сравнения их с показателями сметы или плана. К собирательно-распределительным счетам относятся в пром-сти — счета цеховых и общезаводских расходов в строительстве — счет накладных расходов в с. х-ве — счета общепроизводственных и общехозяйственных расходов и др. В дебете собирательно-распределительных счетов отражаются все суммы расходов, а по кредиту эти расходы списываются на счета, к к-рым они относятся. Поскольку по кредиту собирательно-распределительных счетов списывается вся сумма, отраженная в дебете, то эти счета к концу отчетного периода не имеют сальдо. Применение собирательно-распределительных счетов вызывается наличием ряда расходов, к-рые не могут быть прямо отнесены на соответствующий объект (см. Косвенные расходы), а также потребностью в наблюдении и контроле за этими расходами. В калькуляционных счетах учитываются и группируются данные для исчисления себестоимости. Результатные счета предназначаются для выявления финансовых результатов хозяйственной деятельности путем сопоставления двух оценок одного и того же объекта или сравнения положительных и отрицательных результатов (прибылей и убытков). Напр., в результатном счете Реализация реализованная продукция отражается в дебете по фактич. полной себестоимости, вместе с налогом с оборота, а в кредите — по оптовой цене. Такая структура счета дает воз- [c.404]

После указанных записей на счете Реализации выявляется финансовый результат от реализации материалов. Разница с этого ечета списывается на счет Прибылей и убытков (прибыль — на кредит, а убыток — на дебет этого счета). В отчетности финансовый результат от реализации материалов показывается в разделе прочей реализации. Подробнее о назначении и структуре счетов по учету отгрузки и реализации см. в главе IX. [c.142]

Поддерживаемый взнос. Поддерживаемый взнос, или маржа (maintenan e margin), применяется для защиты кредитора — брокерских компаний и банков, ссужающих деньги инвесторам, — в операциях покупки ценных бумаг в кредит. Он обозначает минимальную сумму собственного капитала, которую клиенты должны сохранять на своих счетах покупок в кредит постоянно. Это тот абсолютный минимум собственного капитала на счете клиента, для достижения которого брокер получает полномочия продать достаточное количество ценных бумаг клиента и восстановить структуру счета в соответствии со стандартом. Когда сумма собственного капитала становится недостаточной, брокер передает инвестору требование дополнительного обеспечения, означающее, что следует принять меры для изменения ситуации. [c.75]

Если внимательно присмотреться к разграфке в логисмографии, то ясно, что за образец была взята американская форма бухгалтерского учета, ее син-хронистичность и новый момент — иерархичность структуры счетов. [c.55]