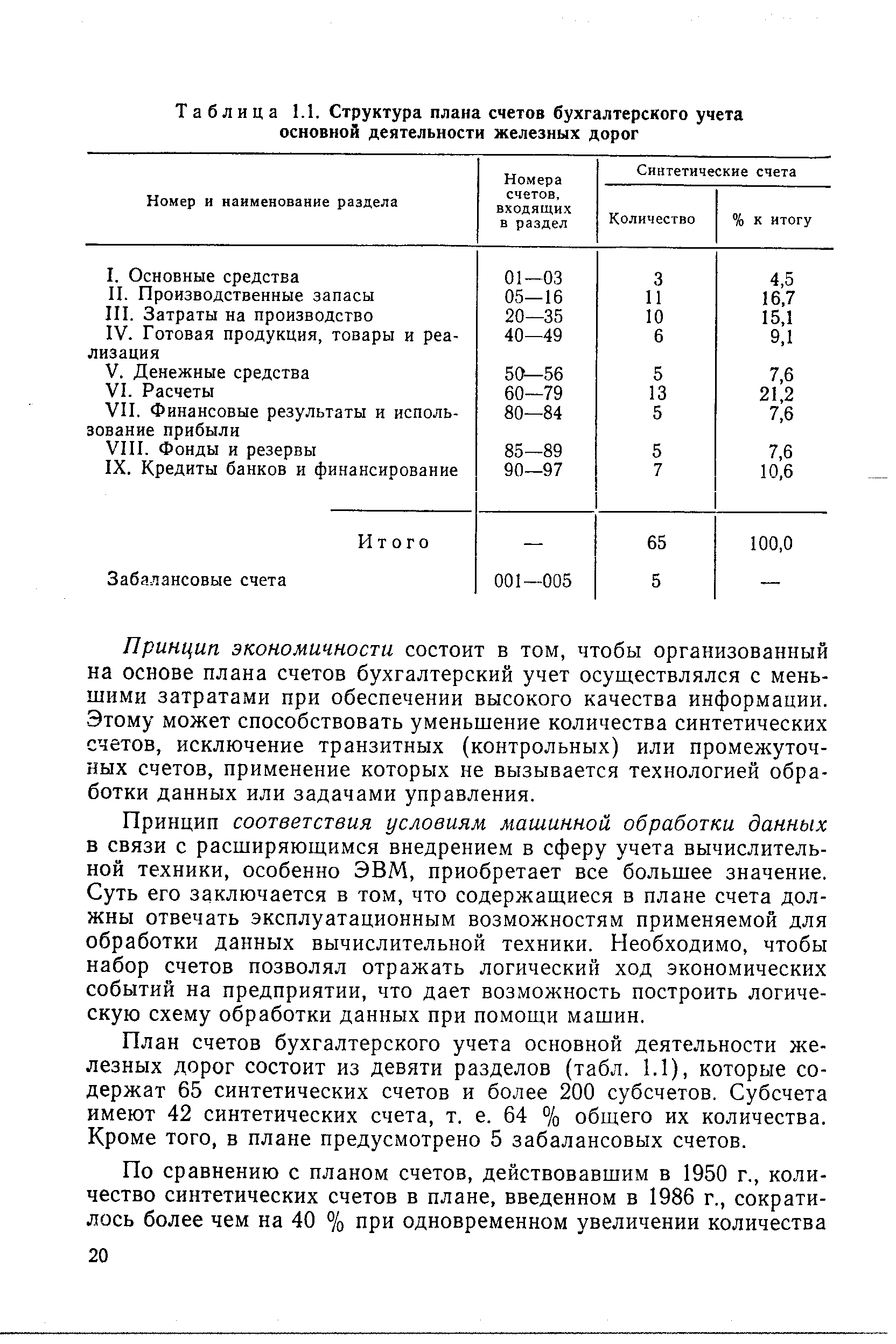

Структура плана счетов бухгалтерского учета [c.95]

| Таблица 1.1. Структура плана счетов бухгалтерского учета основной деятельности железных дорог |  |

Схема 3.2. Структура Плана счетов бухгалтерского учета в кредитных организациях Российской Федерации [c.321]

Изучение дисциплины Теория бухгалтерского учета по данной программе позволит знать принципы и правила ведения бухгалтерского учета знать структуру системы нормативного регулирования бухгалтерского учета знать правила отражения хозяйственных операций на счетах бухгалтерского учета знать структуру бухгалтерской отчетности и методику составления бухгалтерских отчетов для внутренних и внешних пользователей знать применяемые технологии ведения и формы бухгалтерского учета уметь работать с нормативными документами уметь составлять бухгалтерские проводки с использованием Плана счетов бухгалтерского учета уметь применять метод калькуляции при составлении калькуляций и смет расходов. [c.413]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия. [c.101]

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий также предоставляет потенциальную возможность разделения общей бухгалтерии предприятия на внешнюю (финансовую) и внутреннюю (управленческую, или производственную). В краткой преамбуле к разделу III инструкции по применению Плана счетов говорится Группировка затрат по местам возникновения и другим признакам, а также калькуляционный учет могут осуществляться в отдельной системе счетов, состав и методика использования которой устанавливается предприятием исходя из особенности производственной деятельности, структуры, организации управления . Вариант отражения производственных затрат и доходов на счетах финансового и производственного учета подробно описан профессором В.Ф. Палием в его комментариях к Плану счетов. [c.501]

Инструкция по использованию Плана счетов устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского [c.95]

С принятием Положения по ведению бухгалтерского учета и бухгалтерской отчетности и нового Плана счетов бухгалтерского учета в России бухгалтерский учет существенно приблизился к международным учетным стандартам. В учетную практику введены новые объекты учета, учетные принципы и требования к нему (принцип начисления, осторожности), бухгалтерская отчетность по форме и структуре приближена к финансовой отчетности западных стран. [c.229]

До того как подойти к освещению вопросов учета движения капитала на различных его стадиях, во введении автор характеризует организацию производства на примере субъекта со сложной структурой, приводит планы счетов бухгалтерского учета, дает схему нормативного регулирования и общие положения для формирования учетной политики. [c.6]

В процессе настройки задаются элементы учетной политики план счетов, способ амортизации имущества, вариант определения выручки и др. На базе типового плана счетов бухгалтерского учета создается рабочий план, содержащий счета и субсчета для ведения синтетического учета предприятия. Для ведения аналитического учета используются справочники и перечисления 1 Предприятие типовой конфигурации. При этом можно дополнять реквизитный состав справочников, изменять структуру кода, создавать дополнительные справочники, изменять (дополнять) состав значений в перечислениях. Для отражения в учете хозяйственных операций в 1С Предприятие используются типовые проводки, выполняется их настройка на специфику бухгалтерского учета предприятия. 1С Предприятие обеспечивает заполнение типовых форм первичных документов в момент совершения хозяйственной операции. В процессе настройки типовой конфигурации осуществляется адаптация типовых форм учетных документов. С учетом организационной структуры предприятия разрабатывается схема документооборота, определяется состав пользователей и сфера их компетенции. Для контроля документального отражения в учете хозяйственных операций в 1С Предприятие ведутся специальные учетные регистры [c.115]

При вводе системы в эксплуатацию модуль Консолидация позволяет определить (выбрать) логическую структуру корпорации, виды консолидированных отчетов, планы счетов бухгалтерского учета. Под корпорацией в системе понимается объединение нескольких юридических лиц, ведущих раздельный бухгалтерский учет на основе единого набора планов счетов. Выделяется формально один из участников корпорации, который считается головной фирмой. Остальные участники интерпретируются как филиалы. Предполагается, что каждый филиал может иметь множество удаленных офисов. [c.228]

Основными нормативными документами, регламентирующими учет затрат на производство и реализацию продукции, являются Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложений прибыли, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 г. N° 552 с последующими изменениями и дополнениями Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, утвержденная приказом Министерства финансов СССР от 1 ноября 1991 г. № 56 с учетом изменений согласно приказу Министерства финансов Российской Федерации от 26 декабря 1994 г. № 173. Детальный анализ затрат по группам, структуре, динамике необходим для внутрифирменного планирования и должен быть направлен на достижение максимальных финансовых результатов. [c.91]

Информационные связи разных подсистем обеспечиваются соответствием рабочего плана счетов бухгалтерского учета организационной, финансовой и плановой структурам, последовательность взаимодействия которых строится следующим образом [c.12]

Инструкция по применению Плана счетов устанавливает единые подходы к применению Плана счетов бухгалтерского учета и отражению однородных фактов хозяйственной деятельности на счетах бухгалтерского учета. План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета (счета первого порядка) и субсчета (счета второго порядка). Счета группируются по разделам в соответствии с экономическим содержанием объектов учета. [c.411]

Для правильного применения единого плана счетов бухгалтерского учета Министерством финансов СССР издана Инструкция по применению плана счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций союзных, республиканских и местного подчинения . В ней содержатся краткие характеристики структуры и экономического содержания каждого синтетического счета, основные особенности применения синтетических счетов в разных отраслях народного хозяйства и приведена общая схема их корреспонденции. [c.10]

Основными данными для расчета лимитов служат балансы банков-контрагентов по счетам второго порядка как на отчетные, так и на текущие даты. План счетов бухгалтерского учета позволяет оценить структуру баланса по инструментам и срокам, что позволяет анализировать не только сроки и направления движения средств, но и источники их формирования. [c.513]

Для ведения синтетического учета ценных бумаг, находящихся на хранении в депозитарии, в Плане счетов бухгалтерского учета в банках РФ (Письмо Банка России №254 от 21.12.89 с последующими изменениями и дополнениями) открывается новая глава В. Счета депо. Структура главы В (План счетов депо) приведена в Приложении 11. В Приложении 12 кратко описано назначение синтетических счетов депо. В Приложении 13 изложены требования по отражению депозитарных операций на синтетических счетах депо. [c.222]

Министерство финансов СССР по согласованию с ЦСУ СССР утвердило Инструкцию по применению Плана счетов бухгалтерского учета, устанавливающую единство в отражении однородных хозяйственных операций на счетах бухгалтерского учета методом двойной записи. В Инструкции отражены главным образом вопросы, имеющие отношение к основным принципам организации и методики бухгалтерского учета. Для этого дана краткая характеристика каждого синтетического счета и его субсчетов, то есть рассмотрены их структура и назначение, экономическое содержание отражаемых на них объектов, приведен порядок учета наиболее распространенных хозяйственных операций. [c.162]

Для каждого функционального АРМ учета организуется и используется своя система кодовых обозначений. Следует отметить, что кодовые обозначения важнейших объектов учета и контроля, по которым производятся обобщение и группировка данных и выдача информации на печать или видеотерминал по запросу, являются составной частью кодовых обозначений синтетических счетов. Каждая бухгалтерская запись стадии сводного учета характеризуется кодовыми обозначениями корреспондирующих синтетических счетов, субсчетов и объектов аналитического учета. Структура кодовых обозначений синтетических счетов определяется Планом счетов бухгалтерского учета и отраслевыми особенностями объектов управления. [c.122]

Вместе с тем переход предприятий страны на План счетов бухгалтерского учета 1992 г. потребовал существенных изменений содержания и структуры журналов-ордеров и ведомостей. [c.120]

Особенность группировки счетов по экономическому содержанию и структуре состоит в тесной увязке с планом счетов бухгалтерского учета. [c.50]

Унификация структуры записей всей информации за отчетный месяц. Двойная бухгалтерская запись позволяет получить на уровне корреспондирующих счетов все показатели аналитического учета и данные, предусмотренные отчетностью. С этой целью, как уже указывалось, необходимо дальнейшее развитие плана счетов. Так, включение в план счетов бухгалтерского учета некоторых собирательно-распределительных и регулирующих счетов, а также расширение его до объектов аналитического учета обеспечивает единство синтетического и аналитического учета.. При этом достигается единая структура описания хозяйственных операций, минимизация учетных регистров и возможность системного контроля за формированием показателей отчетности. На рис. 3.2 приведена примерная структура унифицированной бухгалтерской записи. [c.36]

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА - систематизированный перечень всех балансовых счетов, используемых в системе бухгалтерского учета. План счетов состоит из разделов, объединяющих однородные по назначению, структуре и экономическому содержанию счета. С 1 января 1992 г. введен новый План счетов бухгалтерского учета (письмо Министерства финансов СССР от 01.11.91 № 56) для всех предприятий, объединений и организаций народного хозяйства, ведущих бухгалтерский учет по двойной системе, включая предпри- [c.529]

Содержание задачи — знакомство с единым планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации Российской Федерации, с классификацией счетов по назначению и структуре, по экономическому содержанию. [c.53]

При разработке Плана счетов бухгалтерского учета принята следующая структура разделы, счета первого порядка, счета второго порядка, лицевые счета аналитического учета. [c.67]

План счетов бухгалтерского учета. При большом количестве и разнообразии счетов, применяемых предприятиями и организациями различных отраслей народного хозяйства, очень важное значение имеет единообразное использование счетов для получения предприятиями и организациями одинаковых по экономическому содержанию и структуре показателей. Для правильного применения счетов необходимо точно определить их экономическое содержание и строение. Важнейшим условием рациональной организации бухгалтерского учета является разработка и утверждение единого плана счетов. [c.52]

В малом бизнесе часто начинают со стандартной бухгалтерской профаммы из серийного пакета приложений, который на то и серийный, чтобы в каждом конкретном случае подходить далеко не лучшим образом (и чем дальше, тем хуже). Система отчетности подобна паре очков — она позволяет предпринимателю лучше видеть свой бизнес. Как и очки, время от времени она нуждается в полировке, причем полировать ее надо, прежде чем браться за составление плана. План счетов бухгалтерского учета и структура ваших отделов нуждаются в периодическом пересмотре большое значение имеет также практичность всей системы отчетности. [c.184]

Классификация счетов по экономическому содержанию исходит из схемы кругооборота средств хозяйствующего субъекта. Этот признак группировки позволяет дать ответ на вопрос — информация о каких объектах систематизируется на счетах определенного раздела. Этот принцип группировки заложен в плане счетов бухгалтерского учета, определяет его структуру и последовательность расположения счетов. [c.71]

В главе 5 рассматриваются информационная база бюджетного планирования — система комплексного нормативного метода учета (стандарт-директ-костанг). Из нее можно узнать о том каким образом должна быть построена на предприятии система бухгалтерского и оперативного учета, чтобы была обеспечена полная и достоверная регистрация учетных данных, необходимых в процессе разработки, контроля исполнения и план-факт анализа исполнения сводного бюджета компании как система управленческого планирования (бюджетирования) определяет объем и структуру необходимых учетных данных. Излагаются основные принципы, лежащие в основе системы комплексного нормативного учета концепция стандарт-кемпинг (нормативного учета на основе регистрации как фактических, так и плановых показателей деятельности предприятия) концепция директ-костинг (четкого разграничения в учете постоянных и переменных затрат) концепция единого информационного пространства, основанная на унификации данных оперативного и сводного учета. Подробно (на уровне бухгалтерских проводок по основным хозяйственным операциям предприятия) рассмотрена методика ведения бухгалтерского учета на основе применения принципов стандарт-директ-костинг по каждой стадии кругооборота капитала промышленной компании. Все проводки приводятся на основе нового Плана счетов бухгалтерского учета, утвержденного приказом Министерства финансов Российской Федерации 31 октября 2000 г. [c.99]

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ( hart of a ounts) -систематизированный перечень счетов бухгалтерского учета, необходимых для полного отражения финансово-хозяйственной деятельности предприятия. План счетов состоит из разделов, объединяющих однородные по назначению, структуре и экономическому содержанию счета. [c.164]

В связи с тем что строительное производство имеет ряд особенностей, бухгалтерский учет отражает эти особенности. Так, многие счета плана счетов бухгалтерского учета в строительных организациях не применяются, а такие счета, как № 20 Основное производство , N° 23 Вспомогательные производства , Лг° 46 Реализация и др. применяются с учетом особенностей строительного производства. Себестоимость выполненных строительно-монтажных работ учитывается в подрядных строительных организациях, а себестоимость законченных и не законченных строительством объектов (зданий, сооружений или комплекса работ) учитывается у заказчика. В нее кроме стоимости строительно-монтажных работ включаются затраты на проектно-изы-скательские работы, на приобретение оборудования, инвентаря и прочих капитальных затрат. Себестоимость строительно-монтажных работ учитывается у подрядчика по объектам и статьям затрат (материалы — франко-приобъектный склад, основная заработная плата рабочих, расходы по эксплуатации машин и механизмов, прочие прямые затраты и накладные расходы), а себестоимость объектов учитывается у заказчика по объектам и структуре капитальных вложений (строительные работы, монтаж оборудования, оборудование, сданное в монтаж, оборудование, не требующее монтажа, затраты на приобретение инвентаря, проектно-изыскательские работы, прочие капитальные работы и затраты). Себестоимость строительно-монтажных работ учитывается в подрядных организациях нарастающими суммами с начала и до конца календарного года, а у заказчика с начала строительства до сдачи объекта в эксплуатацию. [c.10]

Перечисленные общие принципы являются основой рациональной организации учета в промышленности. К числу основных слагаемых системы организации бухгалтерского учета в промышленности, как и в других отраслях, принято относить документацию операций и документооборот, план счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычис-лительных работ, структуру и функции бухгалтерского аппарата,, инвентаризацию, объем и содержание отчетности. [c.19]

Каждая машинограмма-ведомость имеет свой информационный массив, алгоритм счета на ЭВМ, систему кодирования и группировки информации, определенные связи с другими элементами системы. Машинограммы-ведомости выступают признаками группировки и обобщения определенной информации с детализацией по необходимому числу учетных позиций, т. е. обладают сущностными признаками счета бухгалтерского учета. Одни из них представляют собой системы аналитического учета к имеющимся синтетическим счетам другие выступают как самостоятельные обобщающие информационные элементы, подменяющие синтетические счета, отсутствующие в плане счетов. Таким образом, система счетов бухгалтерского учета дополняется комплексом внесистемных учетных рубрик, информация в которых отражается в большинстве случаев без применения двойной записи, что постепенно размывает целостную информационную систему бухгалтерского учета. Однако информация, получаемая в таких внесистемных учетных рубриках, необходима для управления производством, и они повсеместно вводятся явочным порядком, вроде бы без нарушения структуры установленных счетов бухгалтерского учета. На самом деле такая практика ведет к созданию двойной бухгалтерии, когда часть информации получают в системе счетов с двойной записью, а часть — в системе учетных рубрик, не связанных двойной записью. [c.190]

План счетов бухгалтерского учета финансово-хозяйственной деятельности страховой оранизации. Его спицифика. Особенности бухгалтерского учета в страховых медицинских организациях. Учет страховых взносов (премий) и прочих доходов. Учет страховых выплат. Учет перестраховочных операций. Учет формирования страховых резервов, учет фонда предупредительных мероприятий. Структура и специфика бухгалтерской и статистической отчетности страховых организаций. [c.28]

Смотреть страницы где упоминается термин Структура плана счетов бухгалтерского учета

: [c.247] [c.51] [c.54] [c.12] [c.12] [c.78] [c.46]Смотреть главы в:

Теория бухгалтерского учета -> Структура плана счетов бухгалтерского учета