Классификация счетов по экономическому содержанию дает ответ на вопрос что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета) Классификация бухгалтерских счетов по структуре и назначению не увязывает признаки идентификации счетов с отражаемыми на них экономическими показателями, а исследует и группирует номенклатуру счетов по их назначению в системе бухгалтерских счетов, строению, способам расчета показателей оборотов и конечного сальдо, организации аналитического учета. Таким образом, можно обобщить цели и задачи классификации счетов по структуре и назначению выяснить, как организован и ведется учет на определенных группах счетов. [c.338]

Классификация бухгалтерских счетов по структуре и назначению представлена в табл. 1.2. [c.18]

Как классифицируются бухгалтерские счета по структуре и назначению В чем особенность данной классификации [c.175]

В основу классификации бухгалтерских счетов по структуре положен стандарт учета в каждом бухгалтерском счете, предусмотренном Планом счетов. Если План счетов бухгалтерского учета содержит группировку счетов по экономическому содержанию (счета хозяйственных средств (ресурсов), счета источников их образования, счета процессов и финансовых результатов), то признаком классификации счетов по структуре и назначению являются общие правила учета по каждой группе счетов и ведения аналитического учета. [c.142]

Основу любой классификации (в том числе и совокупности синтетических счетов бухгалтерского учета) составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В 50-е годы ученые СССР вели полемику по одному или нескольким признакам необходимо классифицировать бухгалтерские счета. Представители первого направления придерживались мнения, что достаточно одной классификации по экономическому содержанию. Сторонники второго, преобладающего направления, которое бытует в учебной и научной литературе и в наши дни, утверждали, что, кроме классификации по экономическому признаку, показывающей, что учитывается на счете, нужна и вторая классификация — по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной жизни на счетах, независимо от того, что учитывается на этих счетах. Здесь вполне уместно утверждение В. Ф. Палия [95. С. 151 чем больше признаков классификации можно выделить, тем больше степень познания исследуемого множества (системы синтетических счетов). Обратим внимание, что и первая, и вторая классификация распространяется на балансовые синтетические счета. По справедливому замечанию Я. В. Соколова [109. С. 495], для представителей первого направления невозможной, а для представителей второго направления очень трудной была интерпретация забалансовых счетов. В самом деле, каков экономический смысл бланков строгой отчетности или в чем экономическое различие основных средств и арендованных основных средств по текущей аренде [c.322]

Заметим, что классификации бухгалтерских счетов по местонахождению сальдо и по самостоятельности применения можно рассматривать как подготовительный этап более сложной и обобщающей классификации по структуре и назначению. К примеру, первый уровень классификации по назначению счетов позволяет разделить всю номенклатуру синтетических бухгалтерских счетов на счета, применяемые самостоятельно (на которых отражаются основные показатели, характеризующие объект бухгалтерского наблюдения), и счета регулирующие (уточняющие оценку основных показателей на счетах, применяемых самостоятельно, и употребляемые только в паре со счетами, которые они регулируют). [c.338]

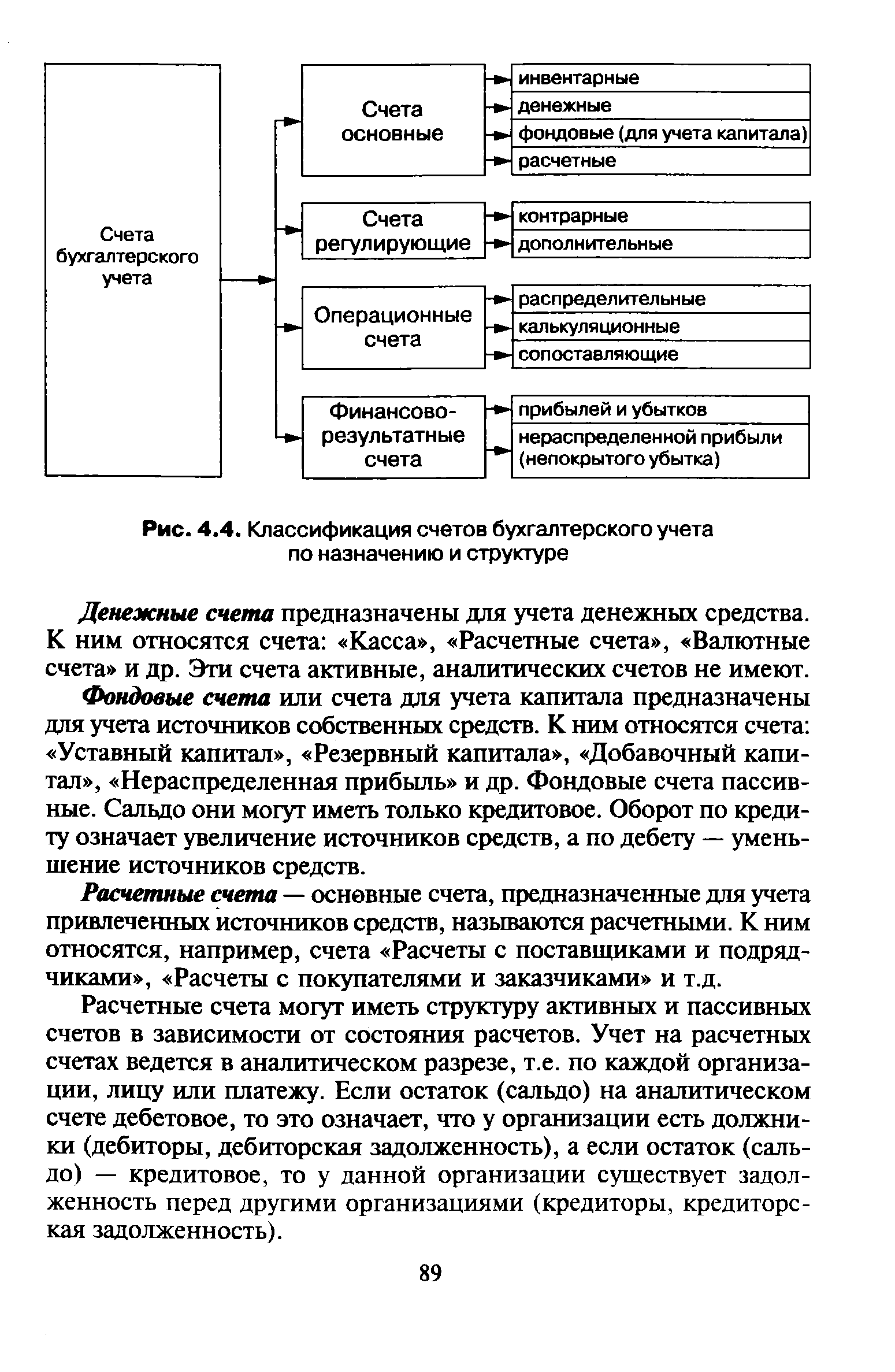

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ [c.41]

Классификация счетов по назначению и структуре. При этой группировке в основу положено не экономическое содержание счетов (что учитывают), а как отражают па счетах те или иные объекты учета, т. е. в какой мере отдельные счета отражают конкретные особенности учитываемых на них хозяйственных средств, их источников н хозяйственных процессов. По структуре и назначению счета бухгалтерского учета подразделяют на четыре группы основные, регулирующие, операционные и забалансовые. [c.45]

Дайте характеристику группам счетов бухгалтерского учета, входящим в классификацию по структуре и назначению. [c.175]

Рассмотрим, наконец, некоторые другие подходы к классификации счетов. Наиболее широко они представлены в работах А. М. Галагана. Наряду с классификацией по экономическому содержанию, по цели и назначению (структуре) счетов , он рассматривает классификацию счетов по формально-техническим признакам [56, с. 125]. При этом счета бухгалтерского учета классифицируются по значению сальдо с выделением активных, пассивных и активно-пассивных счетов. По месту счетов в балансе они подразделяются на балансовые и забалансовые, по технической структуре они группируются по формам таблиц счетов, по характеру применяемых учетных единиц и записей. Классификация счетов по их технической структуре потеряла свое познавательное значение при механизированной обработке экономической информации, остальные направления классификации сохраняют актуальность и свидетельствуют о плодотворности попыток расширить признаки классификации счетов. Мы только не можем согласиться с оценкой классификации счетов по их отношению к балансу, как формально-технической . Это очень важное направление классификации, позволяющее оценить сущностную характеристику и соотношение балансового и забалансового учета, выявить новые направления совершенствования номенклатуры счетов бухгалтерского учета. [c.177]

Классификация счетов. Многообразие хозяйственных операций, необходимость их обобщения, группировки и контроля выполнения плановых заданий требуют применения значительного числа бухгалтерских счетов, различных по экономическому содержанию, структуре и назначению. Для более глубокого изучения, понимания и правильного использования счетов разработана экономически обоснованная их классификация, которая представляет собой определенную группировку счетов по наиболее существенным и отличительным признакам. Классификация бухгалтерских счетов строится в зависимости от их экономического содержания, назначения и строения (структуры). [c.47]

Классификация же счетов по назначению и структуре помогает лучше понять природу отдельных счетов, характер получаемых на них показателей, служит одним из методических средств изучения бухгалтерского учета. [c.128]

Классификация счетов по назначению и структуре — это группировка бухгалтерских счетов по наиболее существенным признакам, обеспечивающая единство бухгалтерского учета экономических ресурсов в процессе расширенного воспроизводства. [c.142]

Таким образом, в основу группировки счетов в действующем счетном плане положена классификация счетов по их экономическому содержанию, отражающая размещение хозяйственных средств по стадиям их кругооборота. Вместе с тем в нем приняты во внимание и другие существенные признаки группировки (классификации) счетов, в частности назначение и структура отдельных счетов (характер их построения, особенности оборотов и значимость сальдо). Правильный выбор и сочетание признаков дают возможность создать научно обоснованную группировку счетов бухгалтерского учета, позволяющую в должной мере использовать учет для контроля за выполнением установленных планов, превратить бухгалтерский учет в действенное орудие оперативного руководства хозяйством. [c.46]

| Рис. 4.4. Классификация счетов бухгалтерского учета по назначению и структуре |  |

Назначение и структура. В учебниках по бухгалтерскому учету традиционно приводится совместная классификация счетов по [c.301]

Знание особенностей счетов и правильное их применение на практике возможно лишь в результате анализа назначения, структуры и экономического содержания счетов. Экономическое содержание счетов определяется объектами учета, которые на них отражаются. Классификация счетов бухгалтерского учета по их экономическому содержанию приведена на рис. 2. [c.35]

Для построения классификации счетов по их назначению и структуре важно установить основные виды экономических показателей, подлежащих получению в бухгалтерском учете. Прежде всего это сведения о видах хозяйственных средств, их источниках и движении, что определяет объем хозяйственной деятельности организаций и в известном смысле ход выполнения плановых заданий. Значит, в классификацию счетов по их назначению и структуре необходимо ч в первую очередь включить такие счета, которые своими остатками характеризовали бы количество имеющихся в организации тех или иных видов средств и их источников, а своими оборотами — их увеличение или уменьшение. Счета, отражающие имущество организации, составляющее основу ее деятельности, называют основными. [c.39]

Большое количество счетов, применяемых в бухгалтерском учете, требует их упорядочения и определенной систематизации. Достигается это с помощью классификации счетов по назначению и структуре (структурная классификация), а также по экономическому содержанию (экономическая классификация). [c.85]

Счета-экраны впервые введены в систему классификации счетов бухгалтерского учета по назначению и структуре в связи с возникновением новых организационно-технических условий механизированной обработки данных бухгалтерского учета на ЭВМ в автоматизированных системах управления. Однако счета, экранирующие информацию об отдельных показателях, существуют в системе бухгалтерского учета давно. О приеме экранирования писал А. М. Галаган ... когда суммы, по тем или иным соображениям практического удобства, не записываются сразу в надлежащий счет, а заносятся в другие счета с целью оставить в них след о данной операции, и уже с этого счета перечисляются в должный счет [58, с. 27]. В планах счетов 30—40 годов в качестве экранов выступали различные контрольно-плановые и оперативно-контрольные счета. В современных условиях мы можем существенно [c.176]

Содержание задачи — знакомство с единым планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации Российской Федерации, с классификацией счетов по назначению и структуре, по экономическому содержанию. [c.53]

Для правильного отражения хозяйственных операций в бухгалтерском учете и получения необходимых показателей для контроля и анализа хозяйственно-финансовой деятельности необходимо четко разграничивать счета по их содержанию, назначению и структуре. Классификация счетов дает возможность обеспечить единообразное отражение хозяйственных операций на с е-тах бухгалтерского учета не только по отдельным организациям и управлениям, но и по союзным республикам и стране в целом. Благодаря классификации счетов оухгалтерского учета дости- [c.34]

Нужны также показатели, характеризующие величину однородных затрат, распределяемых между несколькими объектами. Для этого необходимы счета, позволяющие собирать различные затраты и затем распределять их и списывать на те счета, где эти объекты учитываются. Следовательно, в классификации счетов бухгалтерского учета по их назначению и структуре необходима группа распрелительных счетов. [c.39]

Во многих современных работах по теории бухгалтерского учета классификация счетов по их экономическому содержанию весьма близко приближается к их классификации по назначению и структуре, так как основные группировки классификации по этим двум признакам совпадают из-за подчеркнутого стремления их авторов обязательно проследить первичную связь счетов с бухгалтерским балансом. Некоторые авторы настойчиво подчеркивают необходимость классификации счетов только по экономическим признакам, полагая, что всякая классификация их по иным признакам не имеет научного значения (Н. В. Дембинский, В. А. Новак и др.). Такие различия свидетельствуют о недостаточном исследовании научных основ классификации счетов бухгалтерского учета. Поэтому следует выявить научный подход по крайней мере к трем основным аспектам проблемы значению классификации счетов в системе теоретических знаний о бухгалтерском учете признакам классификации и границам множества счетов, подлежащих классификации. [c.161]

В классификации счетов бухгалтерского учета по их назначению и структуре можно выделить несколько направлений, предложенных в советской литературе по теории бухгалтерского учета. Наиболее распространенным является разделение всей совокупности счетов на две большие группы счета хозяйственных средств и их источников (основные, имущественные) и счета хозяйственных процессов (операционные). У отдельных авторов наблюдаются некоторые модификации в этом подходе. Выделяются в самостоятельную группу счета финансовых результатов (Н. Д. Цемко) или регулирующих счетов (А. Л. Быкова), которые не оказывают влияние на основные принципы этого подхода. А. И. Сумцов выделяет пять групп счетов основные, регулирующие, операционные, финансовых результатов и забалансовые. П. П. Нимчинов разделяет всю совокупность счетов на два раздела счета непотребленных средств и их источников счета затрат. К первому разделу отнесены основные, регулирующие и забалансовые счета, ко второму — все операционные счета. Во всех этих классификациях проявляется явная связь [c.171]

С этой точки зрения вся совокупность счетов бухгалтерского учета может быть разделена на пять основных групп основные, распределительные, опе-рационно-калькуляционные, сопоставляющие и счета-экраны. Распределительные, операционно-кальку-ляционные и сопоставляющие счета могут быть объединены под общим названием операционных счетов. Классификация счетов по их назначению и структуре показана на схеме 2.7. [c.172]

Смотреть страницы где упоминается термин Классификация бухгалтерских счетов по структуре и назначению

: [c.302] [c.113] [c.79] [c.161]Смотреть главы в:

Теория бухгалтерского учета -> Классификация бухгалтерских счетов по структуре и назначению

Теория бухгалтерского учета -> Классификация бухгалтерских счетов по структуре и назначению