Понятие классификации счетов. Термин классификация счетов используется в бухгалтерском учете в двух значениях 1) в прямом смысле слова — как возможные группировки счетов бухгалтерского учета по каким-либо критериям 2) в переносном смысле слова — как определение перечня счетов, необходимых для использования в конкретной ИСУ. [c.285]

В практике хозяйствования организаций нефтеснабжения применяют большое число счетов бухгалтерского учета, которые успешно могут быть изучены по однородным признакам и представляют собой систему счетов. Группировку счетов бухгалтерского учета по их наиболее существенным признакам называют классификацией. [c.35]

КЛАССИФИКАЦИЯ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА —- группировка счетов бухгалтерского учета по определенным признакам и установление общих свойств различных групп счетов с целью их изучения и правильного применения. Наиболее существенными признаками, по которым производится классификация счетов [c.136]

Группировка счетов бухгалтерского учета по экономическому содержанию отражаемых на них объектов отвечает на вопрос "Что учитывается в данном счете " При классификации счетов бухгалтерского учета по данному признаку они делятся на три большие группы (рис. 4.2). [c.82]

| Рис. 4.8. Группировка счетов бухгалтерского учета по экономическому содержанию |  |

На основании приведенных данных осуществить группировку счетов бухгалтерского учета по экономическому содержанию. [c.109]

Как видно из приведенного плана счетов, в основу группировки счетов бухгалтерского учета положены экономические особенности учитываемых ресурсов, характер участия этих ресурсов в кругообороте средств, а также особенности хозяйственных процессов. Предварительно сгруппированные по признаку экономя- [c.24]

Как учитываются хозяйственные средства и их источники, мы уже знаем. Но нам не известно, как учитываются хозяйственные процессы. Поэтому до выяснения порядка группировки счетов бухгалтерского учета рассмотрим построение учета основных операций хозяйственных процессов поступления материальных ценностей, производства продукции и ее реализации. [c.66]

Группировка счетов бухгалтерского учета [c.79]

Классификация счетов бухгалтерского учета — группировка счетов бухгалтерского учета по определенным признакам и установление общих свойств различных групп счетов с целью их изучения и правильного применения. Многочисленность и разнообразие объектов бухгалтерского учета вызывает необходимость применения значительного количества различных счетов. Для правильного их [c.63]

На основе данных для выполнения задачи осуществить группировку счетов бухгалтерского учета по экономическому содержанию объектов, учитываемых на них. [c.69]

На основе данных задачи 5.1 произвести группировку счетов бухгалтерского учета по экономическому содержанию по модели Процесс воспроизводства . [c.73]

На основе данных задачи 5.1 произвести группировку счетов бухгалтерского учета по строению и назначению. [c.74]

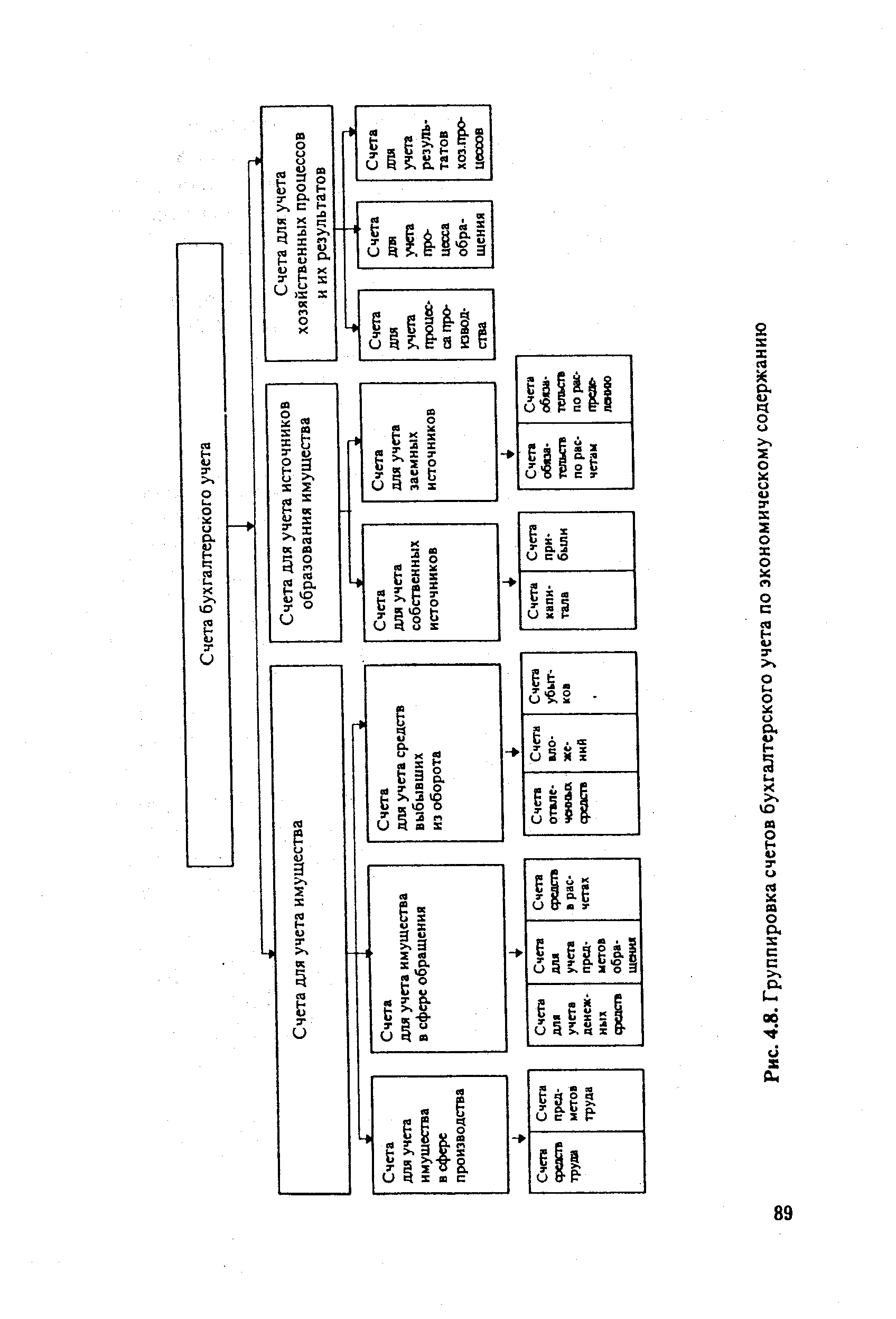

Счета для учета результатов хозяйственных процессов используются для исчисления (определения) результата хозяйственной деятельности. Примером являются счета Прибыли и убытки , Прочие доходы и расходы . По кредиту этих счетов отражаются прибыль организации и доходы, а по дебету — убытки и расходы, относимые на убытки. Сравнивая кредитовый и дебетовый обороты по данному счету, определяют результат хозяйственной деятельности. Группировка счетов бухгалтерского учета по экономическому содержанию представлена на рис. 4.7. [c.97]

С какой целью осуществляется группировка счетов бухгалтерского учета по экономическому содержанию [c.131]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия. [c.101]

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий также предоставляет потенциальную возможность разделения общей бухгалтерии предприятия на внешнюю (финансовую) и внутреннюю (управленческую, или производственную). В краткой преамбуле к разделу III инструкции по применению Плана счетов говорится Группировка затрат по местам возникновения и другим признакам, а также калькуляционный учет могут осуществляться в отдельной системе счетов, состав и методика использования которой устанавливается предприятием исходя из особенности производственной деятельности, структуры, организации управления . Вариант отражения производственных затрат и доходов на счетах финансового и производственного учета подробно описан профессором В.Ф. Палием в его комментариях к Плану счетов. [c.501]

Система счетов и двойная запись. Счета бухгалтерского учета предназначены для группировки, текущего учета и контроля наличия и движения хозяйственных средств и их источников. На каждый вид хозяйственных средств и их источников открывается отдельный счет. [c.50]

Для оперативного руководства и контроля за хозяйственной деятельностью необходимы текущие систематизированные показатели о наличии и движении средств и источников их образования, формировании затрат, реализации продукции (работ, услуг) и финансовых результатах организации. Такую информацию бухгалтерский учет обеспечивает при помощи системы счетов, которые представляют собой группировки объектов бухгалтерского учета по различным признакам и служат для текущего отражения движения и изменения состава средств и их источников в процессе хозяйственной деятельности. Другими словами, счета бухгалтерского учета являются классификационными признаками для отражения и обобщения данных о хозяйственных фактах (операциях). [c.63]

В основу классификации счетов по экономическому содержанию положена группировка объектов бухгалтерского учета, отражающих движение имущества и источников их образования в процессе воспроизводства. [c.86]

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). [c.96]

Учетные регистры представляют собой совокупность специально разграфленных таблиц, приспособленных для регистрации и группировки хозяйственных операций по счетам бухгалтерского учета. [c.167]

Хронологические регистры предназначены для отражения в них данных о хозяйственных операциях в календарной последовательности по мере поступления и обработки документов, но без их группировки. Примером хронологических регистров являются регистрационные журналы хозяйственных операций, журналы или реестры регистрации различных документов. Их назначение обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, а также они используются для наведения справок, составления предварительных проводок и их проверки до разноски операций по счетам бухгалтерского учета. [c.170]

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, обработки информации и иные соответствующие способы и приемы. [c.32]

Счета бухгалтерского учета - способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях. [c.56]

Бухгалтерский счет - основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений. Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях. [c.89]

Планом счетов бухгалтерского учета в банках Российской Федерации предусмотрено 25 разделов балансовых счетов и 10 разделов внебалансовых счетов. Балансовые счета состоят из счетов первого порядка и счетов второго порядка, детализирующих первые. Всего насчитывается 98 балансовых счетов первого порядка и 98 внебалансовых счетов. Обзор информации такого баланса затруднителен. Поэтому на основе отчетности об остатках на счетах банковского учета составляются статистические разработки — укрупненные балансы. Различают балансы-брутто, составляемые путем простой группировки отчетной информации, и балансы-нетто, в которых производится сальдирование остатков отдельных счетов для получения экономически значимой информации. [c.296]

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной и финансовой деятельности. Аналитические процедуры выполняются в рамках либо прямого, либо косвенного методов в первом случае идут от счетов бухгалтерского учета, во втором — от бухгалтерской отчетности. Прямой метод предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств). Последовательный просмотр всех проводок обеспечивает помимо прочего группировку оттоков и притоков денежных средств по важнейшим видам деятельности (текущая, инвестиционная, финансовая). Косвенный метод основывается на идентификации и учете операций неденежного характера, т.е. не затрагивающих непосредственно счета денежных средств, и последовательной корректировке чистой прибыли на результаты подобных операций здесь исходным элементом является отчетная прибыль. [c.475]

Документы третьего уровня подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровня. К документам третьего уровня относятся планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению, которые составляют основу организации учета на всех предприятиях независимо от подчиненности, форм собственности, организационно-правовой формы. План счетов представляет собой схему регистрации и группировки фактов хозяй- [c.53]

План счетов), рекомендованный для применения всеми хозяйствующими субъектами. План счетов содержит номенклатуру счетов бухгалтерского учета, классифицированную по экономическому содержанию, ориентированную на единообразную методологию ведения учета на счетах, правила систематизации, группировки и обобщения информации о производственно-хозяйственной и финансовой деятельности..План счетов можно рассматривать как систематизированную схему, в соответствии с кото- [c.325]

Учетная политика — это выбор организацией способов ведения бухгалтерского учета, группировки и оценки факторов хозяйственной деятельности, погашения стоимости активов, организации документооборота, способы применения счетов бухгалтерского учета, системы регистров учета, обработки информации и другие соответствующие способы и приемы ведения учета. [c.30]

Общая схема классификации счетов по экономическому содержанию исходит из общепринятой группировки объектов бухгалтерского учета — счетов имущества (хозяйственных средств и процессов), а также источников его образования (схема 5.4). [c.192]

Министерством финансов СССР по согласованию с ЦСУ СССР утверждена единая классификация хозяйственных средств и форма единого счета бухгалтерского учета. Взаимосвязь между различными группировками средств называется корреспонденцией счетов. Если какая-либо операция отражена по дебету данного счета (т. е. как увеличение средств по этому счету), то она должна быть обязательно зафиксирована по кредиту (уменьшению) одного из корреспондирующих с ним счетов. К примеру, операция получения денег из банка фиксируется на дебете счета Касса и одновременно на кредите корреспондирующегося с ним счета Расчетный счет . [c.317]

Согласно ПБУ1/94 под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности. К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы. [c.497]

План счетов бухгалтерского учета — перечень взаимоувязанных в системе двойной записи синтетических счетов, обеспечивающий систематизированную группировку сведений о всех кван-тифицируемых текущих операциях хозяйствующего субъекта. [c.307]

Важнейшим элементом информационной системы бухгалтерского учета, предназначенным для группировки и хранения данных о хозяйственных операциях, выступает бухгалтерский счет. По отношению к другим элементам системы (множеству счетов) бухгалтерский счет считается квалификационным признаком, позволяющим ответить на вопрос что (какой объект бухгалтерского наблюдения) учитывается на счете. Бухгалтерские счета открываются на каждый вид актива, капитала и обязательств, а также на доходы и расходы. Как квалификационный признак счет имеет название, соответствующее учитываемому на нем объекту, и кодовое обозначение. В британо-американском учете бухгалтер самостоятельно разрабатывает систему счетов и присваивает им условное (сокращенное) обозначение, которое называется фолио. В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета, разрабатываемым централизованно Минфином России. Аналогично строится номенклатура бухгалтерских счетов в странах континентальной школы (Германия, Франция и т. п.). [c.298]

Смотреть страницы где упоминается термин Группировка счетов бухгалтерского учета

: [c.45] [c.90] [c.195] [c.78]Смотреть главы в:

Курс бухгалтерского учета Издание 2 -> Группировка счетов бухгалтерского учета