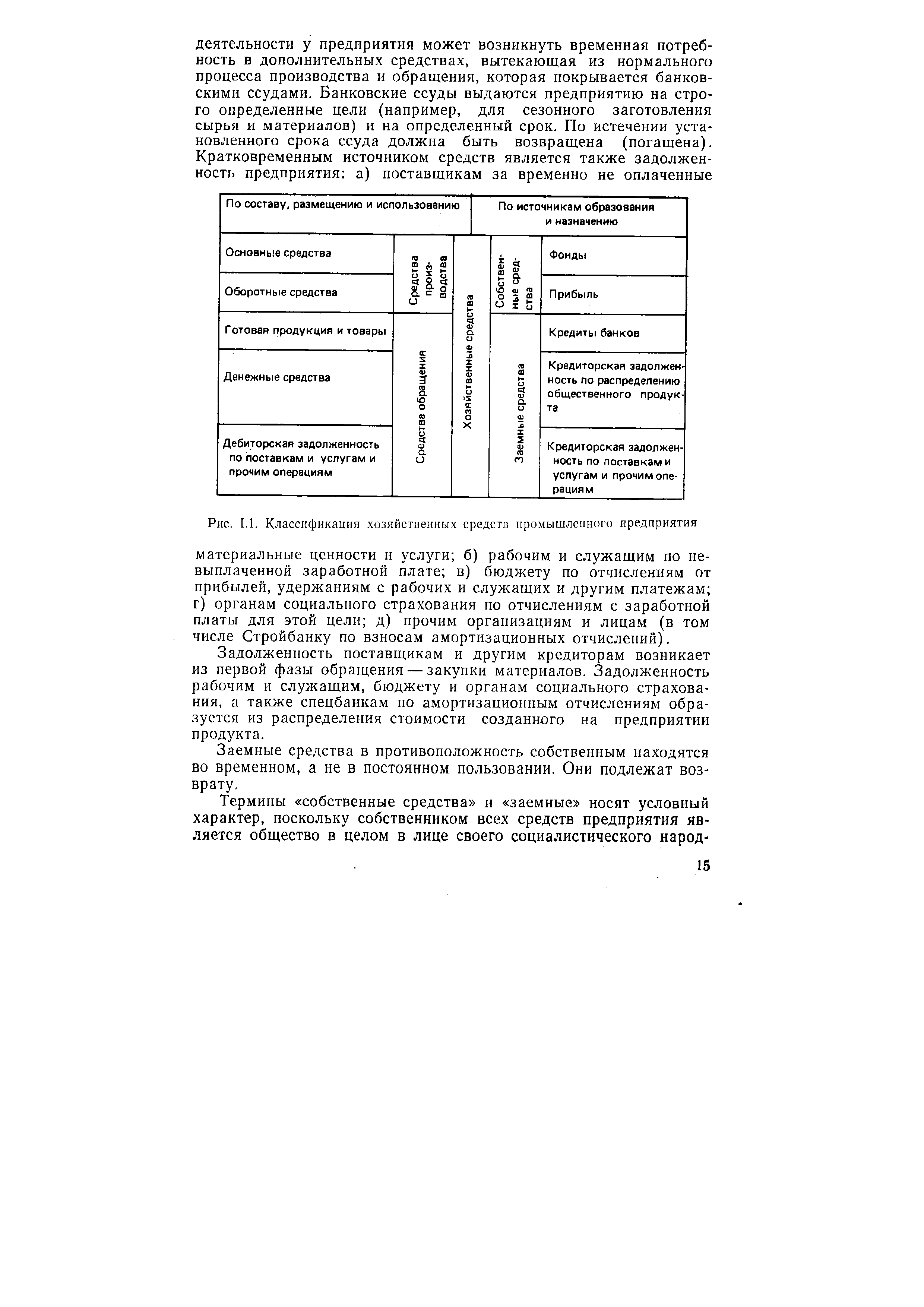

| Рис. 1.1. Классификация хозяйственных средств промышленного предприятия |  |

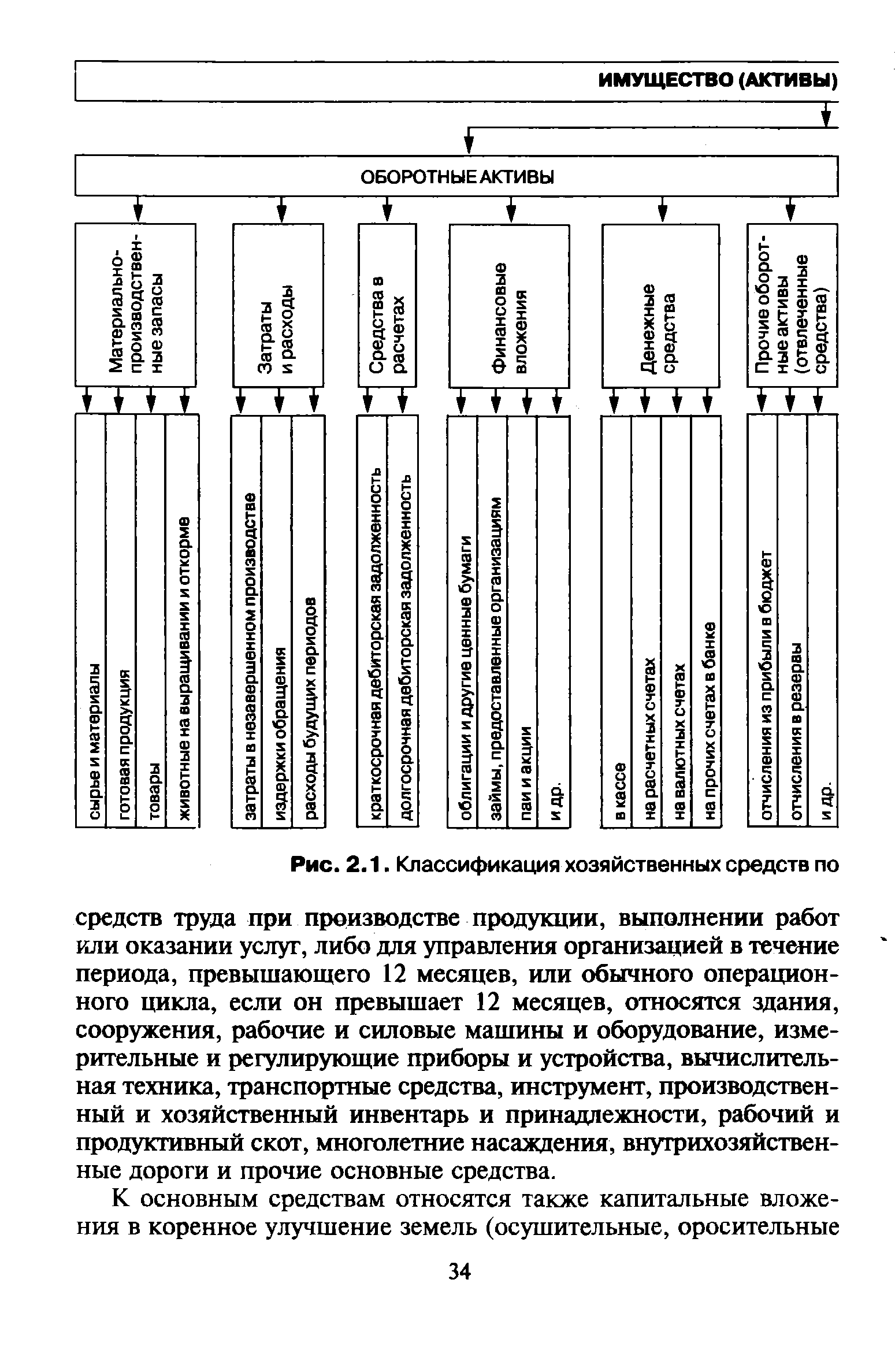

| Рис. 2.1. Классификация хозяйственных средств по |  |

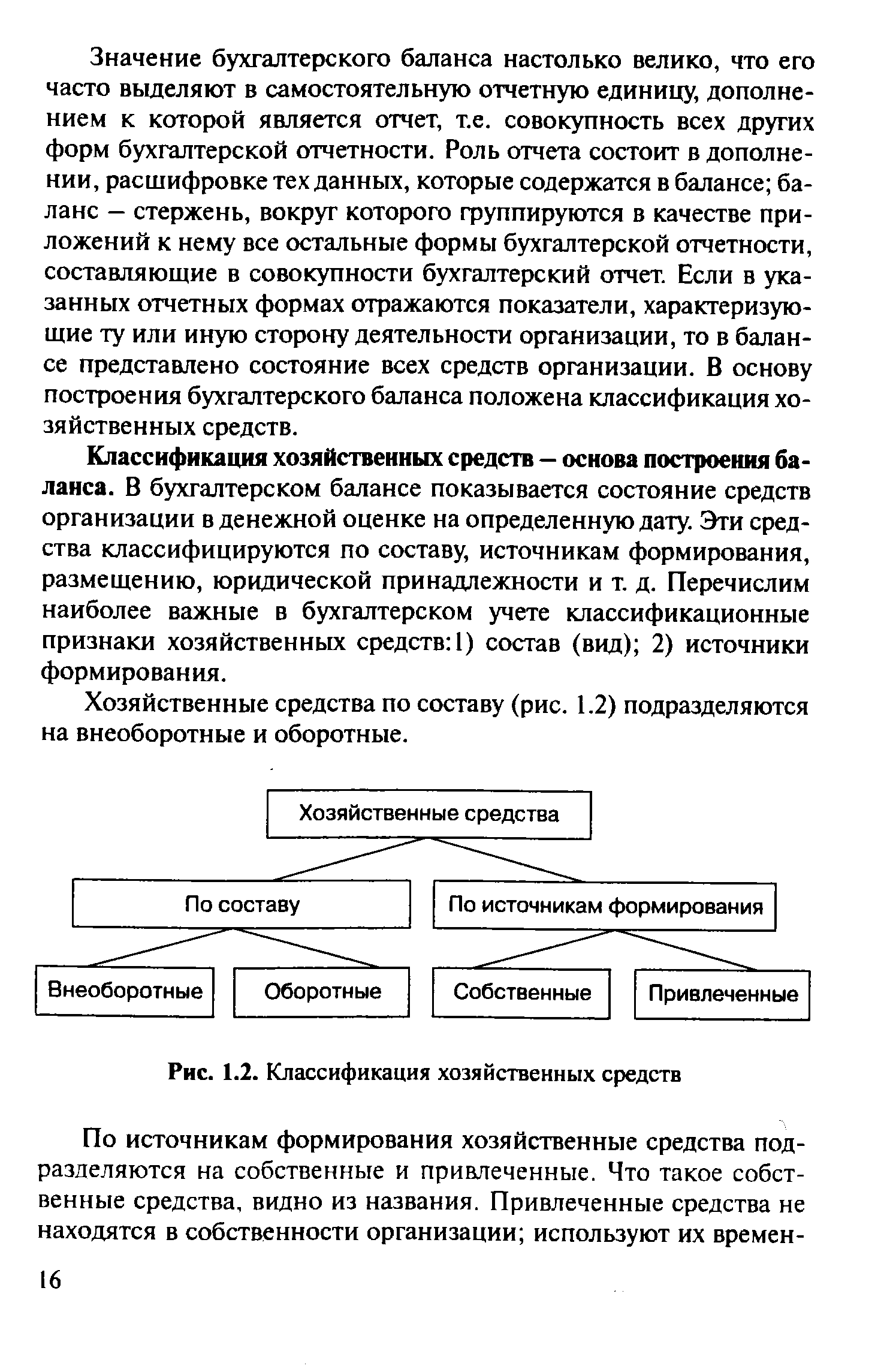

| Рис. 1.2. Классификация хозяйственных средств |  |

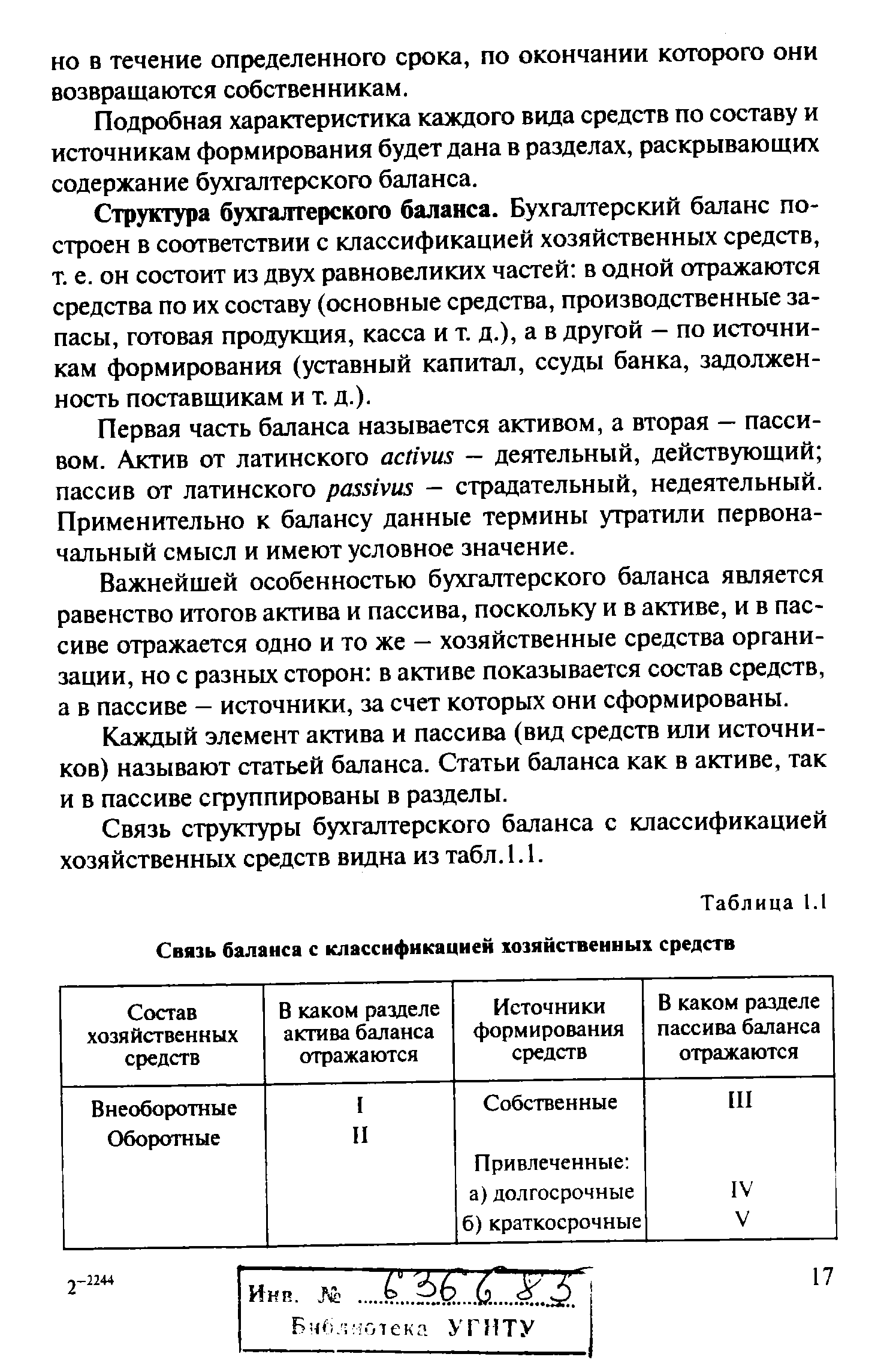

Связь структуры бухгалтерского баланса с классификацией хозяйственных средств видна из табл. 1.1. [c.17]

| Таблица 1.1 Связь баланса с классификацией хозяйственных средств |  |

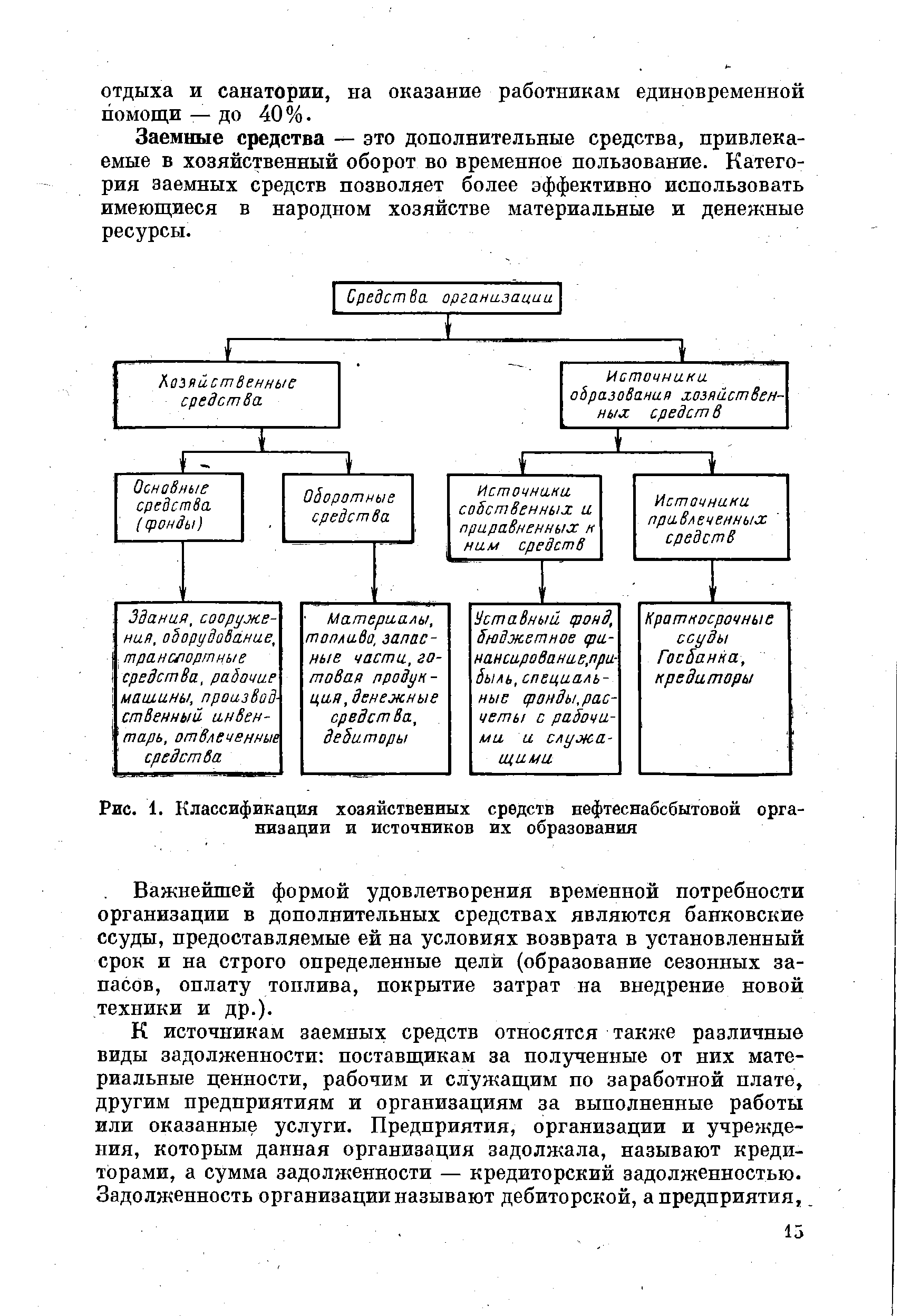

| Рис. 1. Классификация хозяйственных средств нефтеснабсбытовой организации и источников их образования |  |

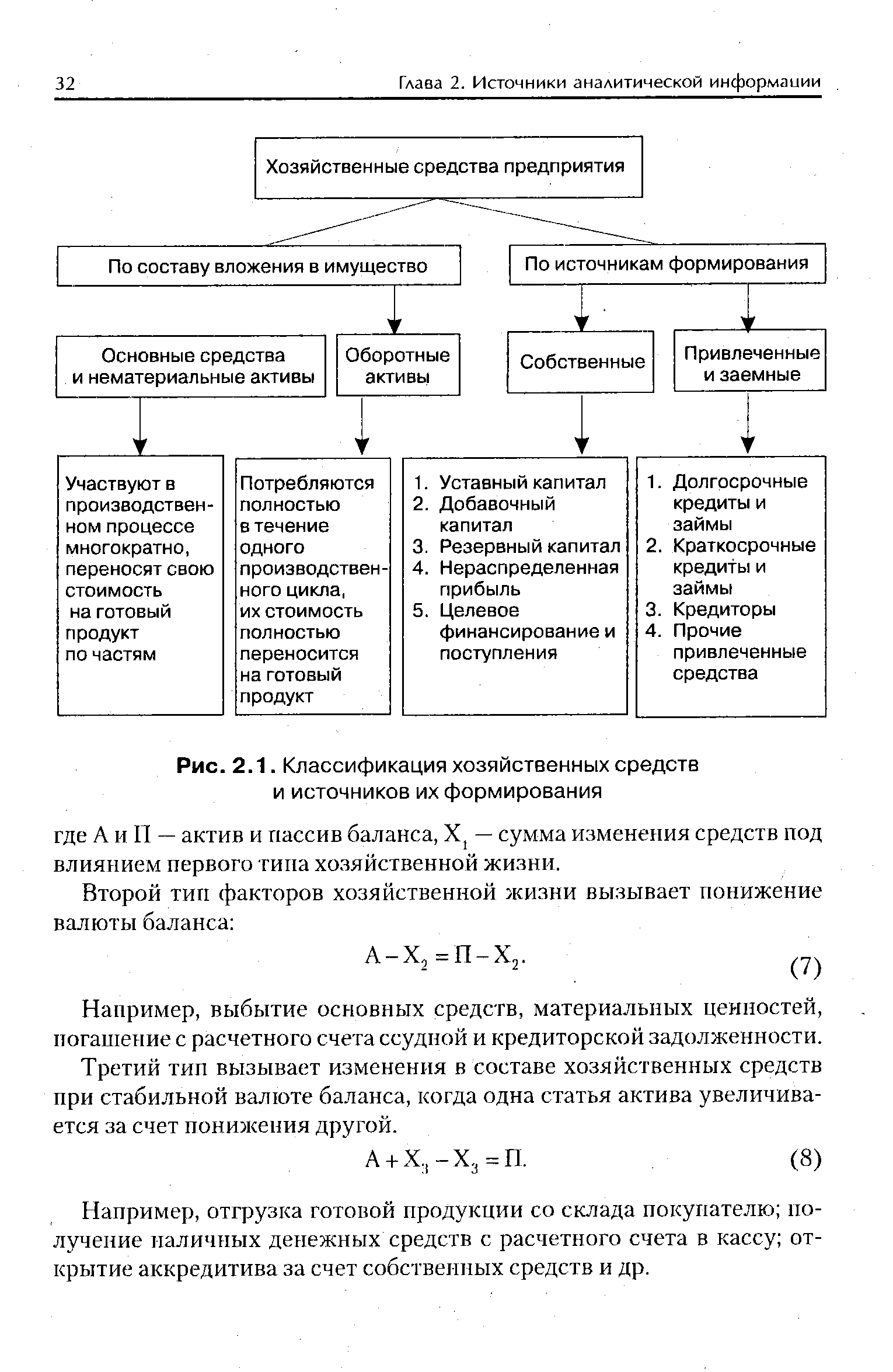

| Рис. 2.1. Классификация хозяйственных средств и источников их формирования |  |

Построение баланса на основе экономической классификации хозяйственных средств сочетается с единой оценкой средств и их источников во всех предприятиях, организациях и учреждениях. [c.249]

Структура бухгалтерского баланса построена на классификации хозяйственных средств, т.е. баланс состоит из двух равновеликих таблиц в левой таблице, называемой "актив", отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), а в пра- [c.27]

Классификация хозяйственных средств [c.12]

Отдельные показатели (строки) актива и пассива баланса называют статьями. Статьи актива баланса отражают состояние отдельных видов хозяйственных средств статьи пассива — состояние источников средств. В основу построения баланса положена научно обоснованная классификация хозяйственных средств и их источников. [c.21]

При построении плана счетов текущего учёта исходят из экономической классификации хозяйственных средств, их источников и хозяйственных процессов, отражаемых в счетах. [c.576]

Итак, хозяйственные средства объединений (предприятий) делятся на основные, оборотные и отвлеченные. Классификацию хозяйственных средств можно представить таким образом [c.13]

Классификация хозяйственных средств по составу и размещению [c.13]

Классификации хозяйственных средств по источникам образования и назначению [c.15]

Актив и пассив баланса состоят из отдельных статей, каждая из которых показывает величину (сумму) конкретного вида хозяйственных средств или конкретного источника их образования. В целях удобства чтения баланса и наглядности однородные по-экономическому содержанию статьи объединяются в группы, а группы— в разделы (см. с. 268—271). При этом содержание баланса обусловлено классификацией хозяйственных средств по составу и источникам образования. Так, в активе имеются разделы основных, оборотных и отвлеченных средств. В пассиве есть разделы источников и собственных и заемных средств. Содержание этих разделов соответствует приведенным выше схемам хозяйственных средств и их источников. Естественно, на практике в балансе конкретных групп и статей намного больше, чем в этих схемах. [c.18]

Содержание задачи — экономическая классификация хозяйственных средств субъекта по видам имущества (экономические ресурсы) и источникам их образования. [c.12]

Цель задания — уяснить экономическую классификацию хозяйственных средств субъекта по функциональной роли в процессе воспроизводства. [c.17]

Экономическая классификация хозяйственных средств (см. табл. 2). [c.17]

Поскольку бухгалтерский баланс является способом экономической группировки и обобщенного отражения в денежной оценке средств хозяйствующего субъекта по видам ресурсов, с одной стороны, и источникам их образования — с другой, на определенную дату, необходимо понять, что двухстороннее построение баланса обусловлено экономической классификацией хозяйственных средств. [c.21]

Содержание задачи — экономическая классификация хозяйственных средств зарубежных предприятий. [c.80]

Цель задания — выяснить отличительные особенности экономической классификации хозяйственных средств зарубежного предприятия. [c.80]

Министерством финансов СССР по согласованию с ЦСУ СССР утверждена единая классификация хозяйственных средств и форма единого счета бухгалтерского учета. Взаимосвязь между различными группировками средств называется корреспонденцией счетов. Если какая-либо операция отражена по дебету данного счета (т. е. как увеличение средств по этому счету), то она должна быть обязательно зафиксирована по кредиту (уменьшению) одного из корреспондирующих с ним счетов. К примеру, операция получения денег из банка фиксируется на дебете счета Касса и одновременно на кредите корреспондирующегося с ним счета Расчетный счет . [c.317]

Построение баланса на основе экономической классификации хозяйственных средств сочетается с единообразной оценкой средств и их источников во всех предприятиях, организациях и учреждениях. Баланс изображается в форме таблицы, состоящей из двух "частей левая — актив, правая — пассив. Поскольку статьи актива выражают в денежном измерении состав средств предприятия, источники которых показаны в пассиве, ихсуммар- [c.285]

Значение бухгалтерского баланса настолько велико, что его часто вьщеляют в самостоятельную отчетную единицу, дополнением к которой является отчет, т.е. совокупность всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении, расшифровке тех данных, которые содержатся в балансе баланс — стержень, вокруг которого группируются в качестве приложений к нему все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В основу построения бухгалтерского баланса положена классификация хозяйственных средств. [c.16]

Смотреть страницы где упоминается термин Классификация хозяйственных средств

: [c.15] [c.13]Смотреть главы в:

Практическое пособие по бухгалтерскому учёту Издание 4 -> Классификация хозяйственных средств