По содержанию балансы подразделяются на пробные, оборотные и сальдовые. Пробный баланс представляет собой таблицу, в подлежащем [c.208]

Одним из. приемов анализа финансового положения является чтение баланса и изучение абсолютных величин. Чтение, т. е. ознакомление с содержанием баланса, позволяет видеть основные источники средств (собственные, заемные), основные направления вложения средств, состав средств и источников, состав дебиторской и кредиторской задолженности и др. Однако информация только в абсолютных величинах недостаточна для принятия решений, так как на ее основании нельзя оценить динамику показателей, определить место предприятия в отрасли и др. Поэтому наряду с абсолютными величинами используются относительные - проценты, коэффициенты, отношения, индексы. [c.23]

То, что документ является предметом бухгалтерского учета, хорошо понимал А. П. Рудановский, который писал, что ...содержание баланса оформляется документами [Рудановский, 1925, с. 173]. [c.195]

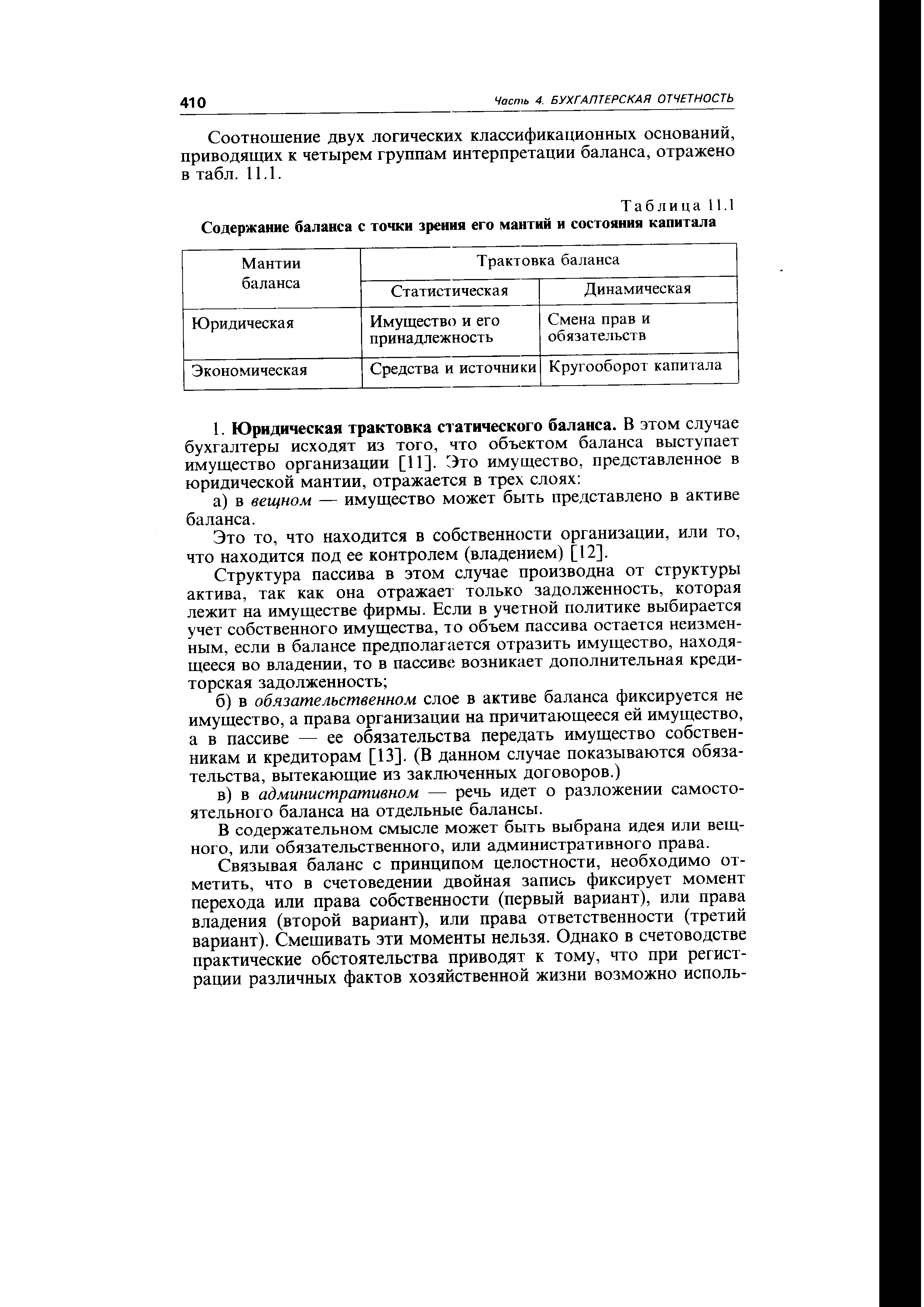

| Таблица 11.1 Содержание баланса с точки зрения его мантий и состояния капитала |  |

Как проявляется зависимость содержания баланса от отраслевой принадлежности собственника [c.94]

Раскройте содержание балансов движения долгосрочного и краткосрочного капиталов. [c.278]

Каково содержание баланса доходов и расходов хозяйствующего субъекта [c.191]

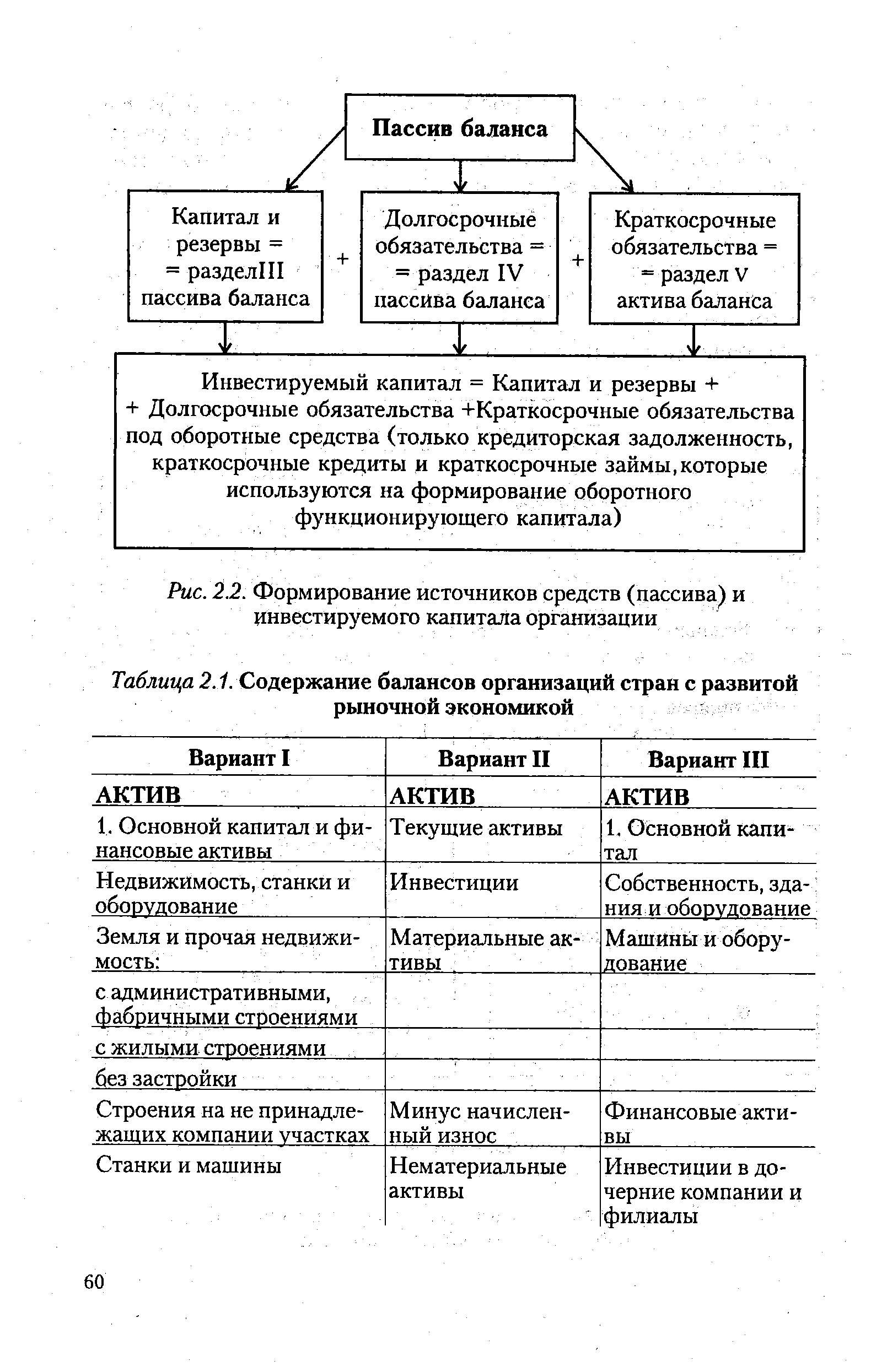

| Таблица 2.1. Содержание балансов организаций стран с развитой рыночной экономикой |  |

Баланс капиталистического предприятия подчинен интересам сохранения и увеличения капи-талистич. собственности, извлечения наибольшей прибыли. Подлинное содержание балансов, составляемых для целей внутреннего контроля за финансовым состоянием предприятия, тща- [c.87]

Структура, методика и техника разработки Б. т. р. непрерывно совершенствуются. Напр., содержание баланса углубляется, если в нем отражается состав трудовых ресурсов по полу. Конкретизация потребности народного хозяйства в рабочей силе достигается при разработке балансов рабочих мест. Повышению уровня обоснованности Б. т. р. может послужить составление баланса движения населения и трудовых ресурсов (см. также Организованный набор рабочих Общественные призывы Сельскохозяйственное переселение). [c.17]

Содержание баланса доходов и расходов 257 [c.257]

В пассиве средства группируются по источникам их формирования и целевому назначению. Отражаемые в пассиве фонды выявляют возможность использования средств на определенные цели в предусмотренном размере. Пассив показывает плановое образование и предназначение средств, которые нашли материальное воплощение в соответствующих частях актива. В этом и состоит взаимосвязь актива и пассива. Равенство итогов этих частей обусловлено экономическим содержанием баланса, адекватностью отражаемой массы средств. [c.4]

Для лучшего раскрытия содержания баланса и с целью большей экономической дифференциации средств и источников их формирования число групп статей баланса следует расширить. [c.18]

Приведем содержание баланса годовой бухгалтерской отчетности в 1995 г. (см. с. 14—15). [c.13]

При осуществлении технологического процесса в металлургическом производстве происходит угар металла. Угар — это потери железа и других компонентов, входящих в перерабатываемые сырье, материалы и полуфабрикаты, вследствие выноса мелких их частиц отходящими газами, ухода в шлак и т. д. Он отражается в калькуляции, как и безвозвратные отходы, только по количеству с целью контроля за заданным в производство и выходом продукции. Размер угара устанавливается расчетным путем на основе баланса металла как разность между массой заданного сырья, основных материалов, полуфабрикатов и массой полученной продукции, брака, отходов. В сталеплавильном и прокатном цехах в баланс металла включается, кроме того, изменение остатков незавершенного производства. Рассмотрим содержание баланса металла по доменному цеху (табл. 6.1). [c.100]

В отличие от предыдущего периода обсуждалось не содержание баланса, а только форма его бланка. [c.79]

Однако, несмотря на различия в построении и содержании балансов предприятий с разной формой собственности и различных отраслей народного хозяйства, в балансах находит отражение социалистическая собственность, применяются единые методы оценки статей баланса, действуют единые положения и правила по их составлению. Порядок составления, представления и утверждения балансов определен в Положении о бухгалтерских отчетах и балансах. Таблицы балансов для предприятий различных отраслей народного хозяйства разрабатываются соответствующими отраслевыми министерствами и утверждаются Министерством финансов СССР и ЦСУ СССР. [c.23]

СОДЕРЖАНИЕ БАЛАНСА ДОХОДОВ [c.266]

Различают 3 этапа в работе по А. ф. с. п. предварительное ознакомление с содержанием баланса ( чтение баланса), изучение состояния средств х-ва путем раскрытия внутрибалансовых связей, анализ использования средств путем сопоставления балансовых данных с другими хоз. показателями. При предварительном ознакомлении выясняют, соответствует ли сумма собственных оборотных средств плановой потребности в них и как изменилась величина этих средств за анализируемый период как выполнен план по прибыли соответствуют ли запасы товарно-материальных ценностей [c.45]

Актив и пассив баланса состоят из отдельных статей, каждая из которых показывает величину (сумму) конкретного вида хозяйственных средств или конкретного источника их образования. В целях удобства чтения баланса и наглядности однородные по-экономическому содержанию статьи объединяются в группы, а группы— в разделы (см. с. 268—271). При этом содержание баланса обусловлено классификацией хозяйственных средств по составу и источникам образования. Так, в активе имеются разделы основных, оборотных и отвлеченных средств. В пассиве есть разделы источников и собственных и заемных средств. Содержание этих разделов соответствует приведенным выше схемам хозяйственных средств и их источников. Естественно, на практике в балансе конкретных групп и статей намного больше, чем в этих схемах. [c.18]

Следует подчеркнуть, что в СССР форма баланса в основных отраслях унифицирована, т. е. одинакова в активе ее пять разделов, в пассиве — тоже пять. Названия разделов, как правило, совпадают. Но на структуру и содержание баланса влияет отраслевая принадлежность. Так, во всех отраслях второй раздел актива баланса называется Нормируемые оборотные средства , где показываются оборотные средства, на которые устанавливаются нормативы запасов. Разница в том, что на промышленном предприятии здесь показываются запасы сырья, материалов, топлива, готовой продукции и т. п., в торговом —запасы товаров, тары, упаковочных материалов. В балансе совхоза — запасы семян и посадочных материалов, кормов, удобрений и т. п. Таким образом, отраслевая принадлежность баланса проявляется в основном в активе баланса (во втором разделе). [c.20]

Изучая содержание баланса, целесообразно уяснить, какая его информация используется при определении конкретных показателей финансового положения экономического субъекта, уметь их определять и делать правильные выводы. [c.22]

Содержание задачи — знакомство со структурой и содержанием баланса зарубежного предприятия, составление баланса и определение типа изменений в балансе под влиянием трансакций. [c.85]

Строение и краткое содержание баланса. Баланс, как известно,— это способ группировки и отражения в денежной форме состояния средств хозяйства по видам и источникам их образования на определенный момент. [c.26]

Содержание балансов зависит и от форм собственности на средства производства. Поэтому балансы государственных и колхозно-кооперативных организаций и предприятий будут различными. Например, в государственной торговле или в снабженческо-сбытовых организациях в пассиве имеются такие статьи, как уставный фонд, финансирование из бюджета, ссуды Госбанка и др. В пассиве баланса кооперативных организаций содержатся статьи, отражающие паевые фонды, неделимые фонды и другие источники колхозно-кооперативной собственности. [c.28]

Строение и содержание баланса. Для всех снабженческих организаций принята единая форма баланса, утвержденная Министерством финансов СССР и ЦСУ СССР. В активе баланса отражаются состав, размещение и использование средств, в пассиве — источники средств и их целевое назначение. Баланс отражает состояние основных и оборотных средств и финансовое положение, иммобилизацию средств, состояние нормируемых запасов, платежеспособность, кредитоспособность, состояние расчетных отношений [c.232]

Отсутствие обязанности. Выполнение или невыполнение аудита, перечень предоставляемых прочих услуг, проверяемый период и время выполнения работ по проверке, а также размер вознаграждения и прочие обстоятельства отражаются в договоре, который подписывается обеими сторонами, и к аудиторам могут быть предъявлены претензии за невыполнение условий договора. И тогда, опираясь на условия договора и на письмо-заказ администрации (если оно было получено), представители аудиторской организации приводят доказательства того, что не существовало и не подразумевалось существование такого договора, по которому возникала бы обязанность оказания клиенту данной конкретной услуги, по которой клиент предъявляет претензии. Например, в соответствии с предметом договора аудиторская организация провела обзорную проверку, а не аудит. Другой пример, ее просили лишь засвидетельствовать наличие собственных оборотных средств у клиента, для чего необходимо было проанализировать содержание баланса, а также соответствие его содержания системным учетным записям, но не пытаться выявить злоупотребления администрации, и т.д. [c.372]

Для того чтобы читать баланс, надо знать сущность, экономический смысл и способ оценки каждой его статьи, связи с другими статьями, характер изменений средств и их источников. Рассмотрим более подробно содержание баланса. [c.679]

Конкретизация содержания баланса по годам осуществляется приказами Минфина РФ по квартальной и годовой отчетности. Например, содержание бухгалтерского баланса за 2000 отчетный год определено приказом Минфина РФ от 13.01.2000 г. № 4н. [c.541]

Содержание баланса организации, установленное Положением по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/99) и последующими изменениями в Плане счетов, приведено в табл. 1.4. [c.48]

Содержание баланса организации [c.48]

В последнее время внесены существенные изменения в содержание баланса и Отчета о прибылях и убытках в соответствии с требованиями международных стандартов бухгалтерского учета. Соответственно изменилась и методика анализа баланса и финансового состояния по сравнению с ранее действующей. Рыночная экономика предъявила требования к анализу целой системы новых показателей финансового состояния и доходности организаций. [c.478]

Экономическое содержание баланса денежных расходов и до-Ходов населения заключается в отражении процесса образования и использования денежных доходов населения. Назначение баланса — быть промежуточным звеном при построении схемы макроэкономических показателей для прогноза предстоящих изменений в величине денежных расходов и доходов населения. [c.37]

Как уже указывалось выше, одной из целей составления бюджета является получение оценки финансового положения в момент наступления сроков платежей, связанных с производственной деятельностью, а также с определением собственных и/или внешних источников финансирования. Целесообразно также иметь возможность заранее оценивать структуру и содержание баланса и предполагаемых сводных счетов относительно заданного момента в будущем (прогнозный баланс и прогнозные отчеты о доходах). [c.34]

По содержанию балансы можно разделить на следующие группы материальные, стоимостные, трудовые. [c.60]

Полное содержание балансов зависит от технологии производства и целей оперативного учета. В любом случае итоговым документом оперативного учета движения полуфабрикатов в производстве является межцеховый баланс, отражающий момент передачи продукции разной степени готовности по отношению к готовой продукции предприятия от одного подразделения другому. Следует различать содержание итогового цехового баланса и сводного баланса межцехового учета по предприятию. Содержание цеховых балансов отражает специфику организации и технологии данного цеха и его производственные взаимосвязи. Сводный баланс по предприятию показывает уровень внутризаводской кооперации и разделения труда. Для сравнения приводится форма баланса сборочного цеха завода холодильников и сводного баланса предприятия (см. с. 213, 214). [c.212]

С точки зрения счетоводства баланс — это отчетная форма, бланк баланса и то, что в этом бланке указано, составляет содержание баланса. Каждая его графоклетка представляет определенную статью — показатель хозяйственной деятельности [1]. [c.402]

Сокращенная форма бухгалтерского баланса приведена в табл. 3.1. Содержание его полностью соответствует содержанию баланса, приведенного в Международном стандарте 1 финансовой отчетности (МСФО1) Представление финансовой отчетности . [c.68]

Зависимость содержания и строения баланса от форм собственности и отраслевых особенностей деятельности предприятий. В балансах социалистических предприятий находят отражение две формы собственности общенародная и колхозно-кооперативная. Это вызывает необходимость включения в баланс специфических статей и некоторого изменения содержания балансов государственных и колхозно-кооперативных предприятий. В балансе колхоза имеются статьи Долевое участие в межколхозных и государственных предприятиях и организациях , Взносы в межколхозный страховой фонд , Неделимый фонд , Расчеты по оплате труда колхозников и наемных лиц , Резервный фонд , Фонд на капитальные вдожения и капитальный ремонт , которых нет в балансах государственных сельскохозяйственных предприятий. В то же время в балансе колхоза нет таких статей, как Уставный фонд , Задолженность, по заработной плате и отчислениям на социальное страхование , Министерство по свободному остатку прибыли, подлежащему изъятию , которые имеются в балансе государственных сельскохозяйственных предприятий. [c.21]

Таким образом, на примере приведенных четырех операций видно, что каждая из них влияет на состав и размещение хозяйственных средств, на источники их образования и целевое назначение. Постояннно меняется и содержание баланса. Причем влияние этих операций на баланс можно свести к четырем типам [c.22]

Система учета должна быть максимально ориентирована на отражение статей баланса пореальней стоимости. В рамках существующей системы бухгалтерского учета данную задачу также нельзя считать до конца решенной. Даже денежные и валютные средства определенного экономического субъекта, аудируемого лица, могут быть навсегда утеряны, поскольку хранились в ненадежном банке (таких, к сожалению, много), который давно уже является банкротом де-факто, но не является (и на протяжении нескольких месяцев, а то и лет может не являться) банкротом де-юре. Данный тип совершенно безнадежных к взысканию долгов (в прошлом наиболее мобильных активов, но сейчас находящихся в фактически обанкротившемся банке) многие аудируемые лица, опасаясь санкций со стороны налоговых органов, упорно числят как якобы реальные активы, используют их для определения абсолютного и относительного коэффициентов ликвидности и т.д. И такой с позволения сказать баланс эти экономические субъекты представляют всем заинтересованным лицам. И наконец, учет некоторых финансовых активов (в частности, акций, паев и участий в других предприятиях) с точки зрения инвестора должен вестись не только по номинальной сумме, но и по реальной их стоимости с учетом финансового положения и потенциала соответствующих организаций. То же можно сказать и о подходе к оценке нематериальных активов (лицензий, различных неимущественных прав и т.д.). Действующая же методология бухгалтерского учета ориентируется в основном на номинальную (либо первоначальную) стоимость соответствующих активов. Но в условиях гиперинфляции середины 90-х гг. такой подход обессмысливал содержание баланса в части оценки этих активов буквально в течение нескольких месяцев. [c.391]

Смотреть страницы где упоминается термин Содержание баланса

: [c.106]Смотреть главы в:

Краткий самоучитель по бухгалтерскому учету Изд2 -> Содержание баланса