Предмет бухгалтерского учета. Объекты бухгалтерского учета и их классификация. Хозяйственные средства и источники их образования, хозяйственные процессы и их результаты. [c.62]

Структура и формы баланса. Актив и пассив бухгалтерского баланса. Статьи баланса. Обусловленность строения баланса экономическим содержанием и классификацией хозяйственных средств и источников их образования. Группировка статей баланса. Равенство итогов [c.62]

В противоположность этому в СССР созданы все необходимые условия для получения точных, объективных и реальных отчетных данных, правильно отражающих финансовое состояние и результаты деятельности предприятия. При социалистич. собственности на средства произ-ва и при условии, когда учет и отчетность организуются гос-вом в интересах общества, проблема реальности баланса решается установлением единообразных, обязательных и научно обоснованных правил оценки его статей. Поэтому достоверность баланса социалистич. предприятия зависит лишь от соблюдения этих правил. Баланс социалистич. предприятия отражает финансовые результаты деятельности и финансовое состояние х-ва, базирующегося на общественной, социалистич. собственности. Главная задача его составления — получение данных, обеспечивающих контроль за состоянием и использованием средств, к-рые выделены предприятию (хозяйственной организации) для выполнения утвержденного плана. Строение баланса социалистич. предприятия обусловлено экономим, классификацией средств и источников их образования. В активе этого баланса показываются основные и отвлеченные средства, оборотные средства, затраты и убытки предприятия в пассиве средства группируются по источникам поступления (уставный фонд, прибыль, бюджетное финансирование, суммы, полученные от совнархоза, ссуды банка, задолженность поставщикам и др.) и целевому назначению (на формирование основных и оборотных фондов, создание сезонных запасов, капитальный ремонт и др.). Т. о., имеющиеся в распоряжении предприятия средства показываются в балансе в двух разрезах. [c.88]

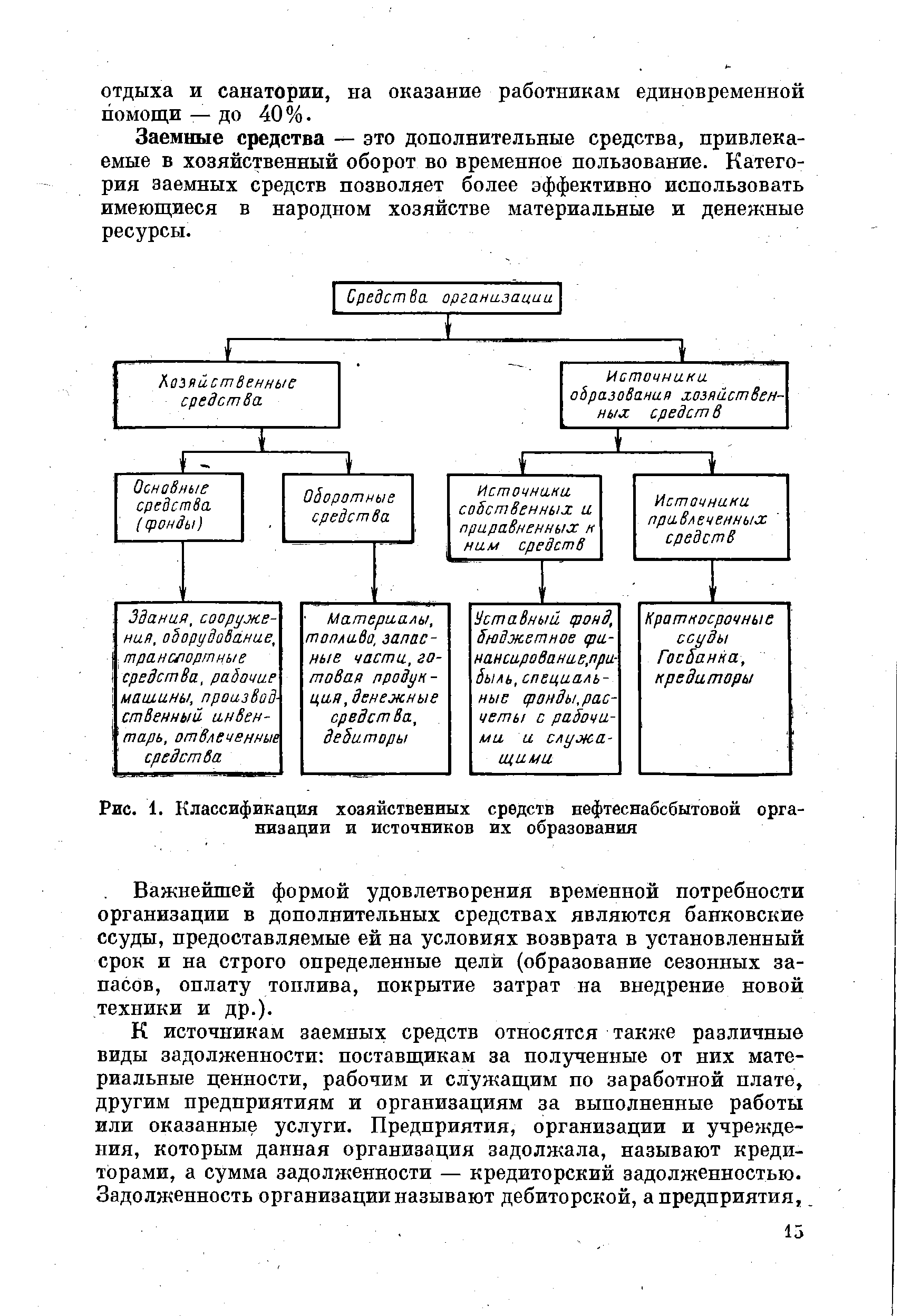

| Рис. 1. Классификация хозяйственных средств нефтеснабсбытовой организации и источников их образования |  |

Поскольку бухгалтерский баланс является способом экономической группировки и обобщенного отражения в денежной оценке средств хозяйствующего субъекта по видам ресурсов, с одной стороны, и источникам их образования — с другой, на определенную дату, необходимо понять, что двухстороннее построение баланса обусловлено экономической классификацией хозяйственных средств. [c.21]

Классификация счетов должна базироваться на тех же принципах, что и классификация средств и источников их формирования производственных объединений и предприятий. Она также должна увязываться с группировкой средств по их видам и источникам образования, приводимой в балансе. На основании этой классификации должен быть построен план счетов бухгалтерского учета. Поэтому в основе ее должен лежать принцип экономического содержания учитываемых на счетах хозяйственных операций. Под влиянием хозяйственных операций происходит непрерывный оборот средств, т. е. их постоянное движение и изменение. Различают три процесса кругооборота снабжение или заготовление материалов, производство изделий и процесс сбыта или реализации продукции. [c.92]

Хозяйственные средства, кругооборот которых составляет предмет бухгалтерского учета, весьма разнообразны. Они отличаются друг от друга по своим физико-техническим свойствам (лесоматериалы и металлические изделия), по своей функциональной роли в процессе производства (машины и сырые материалы), по размещению (средства производства и средства обращения), по форме (материалы и деньги), по источникам образования (собственные и заемные) и т. д. Ясно, что в учете они должны быть систематизированы по однородным разделам, группам и видам. Иными словами, учет хозяйственных средств невозможен без их классификации. [c.13]

Цель классификации счетов по назначению и структуре — получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования. [c.197]

Счет является квалификационным признаком, позволяющим идентифицировать объекты бухгалтерского учета. Для этого счет имеет название, соответствующее учитываемому на нем объекту, и кодовое обозначение (см. Приложение 1). Счета открываются на каждый вид хозяйственных средств, источников их образования и хозяйственных процессов в соответствии с классификацией объектов бухгалтерского учета (счета Основные средства , Касса , Расчетный счет и др.). [c.73]

Итак, мы рассмотрели важнейшие объекты бухгалтерского учета—хозяйственные средства. При этом их классификация дана по двум признакам (разрезам) составу и размещению средств, источникам образования и целевому назначению средств. Однако в процессе выполнения плана эти средства находятся в постоянном движении, совершают постоянный кругооборот, который состоит из ряда процессов. Остановимся на основных из них. [c.15]

Актив и пассив баланса состоят из отдельных статей, каждая из которых показывает величину (сумму) конкретного вида хозяйственных средств или конкретного источника их образования. В целях удобства чтения баланса и наглядности однородные по-экономическому содержанию статьи объединяются в группы, а группы— в разделы (см. с. 268—271). При этом содержание баланса обусловлено классификацией хозяйственных средств по составу и источникам образования. Так, в активе имеются разделы основных, оборотных и отвлеченных средств. В пассиве есть разделы источников и собственных и заемных средств. Содержание этих разделов соответствует приведенным выше схемам хозяйственных средств и их источников. Естественно, на практике в балансе конкретных групп и статей намного больше, чем в этих схемах. [c.18]

Каждый счет бухгалтерского учета имеет много отличительных признаков. Однако имеются и общие характерные признаки определенной группы счетов, что дает возможность осуществить их классификацию. Наиболее существенными признаками, по которым производится классификация счетов, являются а) получение показателей о средствах или об источниках образования средств б) степень детализации получаемых показателей в) отношение счетов к бухгалтерскому балансу г) назначение и структура счетов д) экономическое содержание счетов. В зависимости от получения показателей о средствах или источниках образования средств все счета делятся на активные и пассивные (см. Активные счета. Пассивные счета, Активно-пассивные счета). По степени детализации получаемых в счетах показателей различают счета синтетического и аналитического учета (см. Счета синтетического учета, Счета аналитического учета). По отношению к бухгалтерскому балансу счета могут быть балансовыми и забалансовыми (см. Забалансовые счета). В зависимости от назначения и структуры счета делятся ца основные, регулирующие, распределительные, калькуляционные и сопоставляющие. По экономическому содержанию счета бывают различных видов хозяйственных средств, хозяйственных процессов и источников образования средств. В настоящее время нет единой (общепринятой) точки зрения на классификацию счетов в зависимости от их назначения, [c.64]

КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ ОБЪЕДИНЕНИИ И ПРЕДПРИЯТИЯ V ПО ИСТОЧНИКАМ ИХ ОБРАЗОВАНИЯ И НАЗНАЧЕНИЮ [c.42]

В основу классификации бухгалтерских счетов по структуре положен стандарт учета в каждом бухгалтерском счете, предусмотренном Планом счетов. Если План счетов бухгалтерского учета содержит группировку счетов по экономическому содержанию (счета хозяйственных средств (ресурсов), счета источников их образования, счета процессов и финансовых результатов), то признаком классификации счетов по структуре и назначению являются общие правила учета по каждой группе счетов и ведения аналитического учета. [c.142]

Значит, по внешнему виду баланс представляет собой двустороннюю таблицу, а по содержанию — денежное выражение совокупности хозяйственных средств предприятия, причем состав, размещение и использование средств, т. е. группировка по первому признаку, показываются на левой стороне таблицы, а источники образования и целевое назначение, т. е. группировка по второму признаку,— на правой стороне. Левая сторона таблицы, отражающая средства предприятия по первому признаку классификации, называется активом, а правая сторона, отражающая те же средства предприятия по второму признаку классификации, называется пассивом. Иными словами, актив баланса есть отражение размещения, состава и использования хозяйственных средств. Пассив баланса есть отражение источников образования и целевого назначения этих же средств предприятия. Так как и актив и пассив баланса отражают одну и ту же сумму средств (различна лишь их группировка), то итог актива всегда равен итогу пассива баланса. Значит, по форме баланс представляет собой равенство актива и пассива. [c.16]

Для успешного руководства хозяйственной работой производственного объединения и предприятия необходимо знать состав, размещение, использование средств, а также источники их образования и целевое назначение. Этому способствует классификация, в основе которой лежит экономическое содержание и роль средств в процессе хозяйственной деятельности. Все средства, проиэведет- ,-венных объединений и предприятий классифицируются по их - функциональной роли в процессе хозяйственной деятельности по источникам образования игаазначению. Первая группа показывает роль средств в процессе Зйбяйственной деятельности, их состав, вид, размещение, использование, а вторая — источники образования и целевое назначение этих средств. [c.36]

Правильная организация контроля за рациональным использованием имеющихся средств, за их сохранностью обусловливает йеобходимость четкой классификации (группировки) средств. Хозяйственные средства предприятий подразделяются по двум признакам по их составу (видам) и размещению по источникам их образования и целевому назначению. [c.21]