Необходимо подчеркнуть, что применяемые в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Широко используемые коэффициентные расчеты лишь вскрывают, но не объясняют причины улучшения или ухудшения финансово-экономического состояния предприятия. Это связано с тем, что эти расчеты проводятся на основе анализа бухгалтерского баланса, который отражает больше статику, чем динамику предпочтение отдается остаткам по бухгалтерским счетам, чем их оборотам. [c.17]

Наименование отдельных разделов или статей бухгалтерского баланса представляет собой классификацию хозяйственных средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов построения баланса, в соответствии с которым активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Такое подразделение касается дебиторской и кредиторской задолженности, а также кредитов банков и займов других организаций. Анализ бухгалтерского баланса дает возможность [c.325]

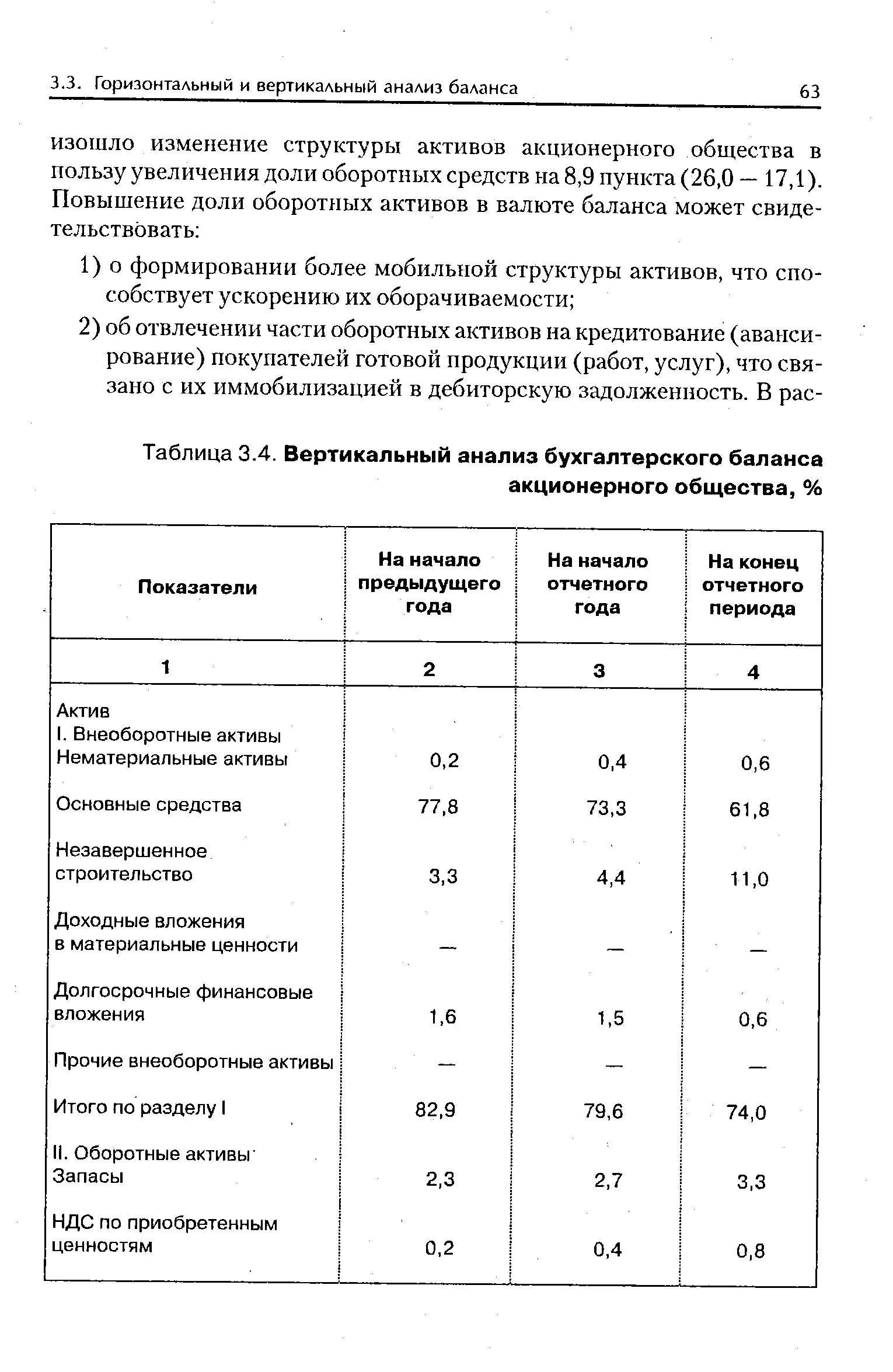

Анализ дебиторской задолженности имеет особое значение в периоды инфляции, когда такая иммобилизация собственных оборотных средств становится особенно невыгодной. Анализ начинают с рассмотрения абсолютной и относительной величин дебиторской задолженности. В наиболее общем виде изменения в объеме задолженности за год могут быть охарактеризованы данными горизонтального и вертикального анализов бухгалтерского баланса организации (табл. 6.15). [c.158]

Для финансового анализа предприятия применяются определенные алгоритмы и формулы. Основной информационный источник для такого анализа — бухгалтерский баланс. Для удобства работы, сокращения места и времени для написания формул, применяемых при анализе, целесообразно показатели бухгалтерского баланса и другие финансовые показатели записывать, используя следующие условные обозначения [c.290]

Чтобы провести полноценный анализ бухгалтерского баланса, можно и не менять порядка расположения его разделов и статей, но освободить баланс от мнимого имущества совершенно необходимо. Именно такого решения хотелось бы ожидать от Мин- [c.27]

Экспресс-анализ бухгалтерского баланса АО Тандем [c.285]

Осуществите вертикальный анализ бухгалтерского баланса, т. е. выявите удельные веса отдельных статей в общих итоговых показателях и сопоставьте их с аналогичными показателями за предыдущий период. [c.149]

Анализ бухгалтерского баланса. Бухгалтерский баланс — это финансовая картина предприятия на определенный момент времени, обычно на последний день финансового года. Базовую структуру баланса можно представить в виде простого уравнения [c.152]

Анализ бухгалтерского баланса предполагает оценку активов предприятия, далее — его обязательств (долгов) и разности между ними — его собственного капитала. [c.152]

Наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату. Равные итоги формы по активу и пассиву располагаются по большей части на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментных показателей, характеризующих состояние средств предприятия на определенную дату (момент). [c.15]

Контроль за состоянием дебиторской задолженности — один из важнейших аспектов методики анализа бухгалтерского баланса. Дебиторы — юридические (организации, учреждения) и физические лица, которые имеют задолженность данной организации, называемую дебиторской. Она условно делится на два вида нормальная и неоправданная. Нормальная дебиторская задолженность не есть следствие недочетов в хозяйственной деятельности организации и возникает в результате применяемых форм расчетов за товары и услуги при выдаче средств под отчет на различные нужды, при предъявлении претензий другим предприятиям и т. д. Неоправданная дебиторская задолженность возникает вследствие недостатков в работе организации, например при выявлении недостач, растрат и хищений товарно-материальных ценностей и денежных средств. Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение организации, а рост ее в динамике свидетельствует о его ухудшении. Дебиторская задолженность отражается в балансе в двух подразделах в зависимости от сроков ее погашения а) в течение 12 месяцев после отчетной даты — строки 240—246 б) более чем через 12 месяцев после отчетной даты — строки 230—235. [c.58]

Основные результаты экспресс-анализа бухгалтерского баланса и сопутствующей отчетности можно оформлять по-разному—в виде совокупности показателей, краткого текстового отчета, серии аналитических таблиц. Для руководителя одним из наиболее приемлемых вариантов является система контролируемых показателей. В этом случае строятся две таблицы, содержащие [c.254]

В качестве основного балансовый способ используется при изучении показателей, находящихся в балансовой зависимости, например, при анализе обеспечения предприятия сырьем, материалами, товарами, при анализе бухгалтерского баланса и т.д. [c.29]

В общем виде анализ бухгалтерского баланса сводится к сопоставлению его пассива и актива. [c.345]

Внешним признаком банкротства является неспособность предприятия в течение трех месяцев со дня наступления срока исполнения обеспечивать выполнение требований кредиторов. В практике бизнеса есть ряд признаков, которые могут показывать на возможное ухудшение финансового положения предприятия. В первую очередь к ним можно отнести задержки с предоставление отчетности, ее низкое качество, неожиданная смена аудитора, изменения в статьях баланса пассивов и активов, повышение относительной доли дебиторской задолженности в активах предприятия, изменение в тенденциях его ликвидности, увеличение задолженности служащим, акционерам, финансовым органам и др. При появлении указанных признаков необходимо особенно тщательно сопоставить данные финансовых отчетов фирмы с данными за ряд периодов времени и средними данными по отрасли, а также провести конкретный анализ бухгалтерского баланса предприятия. При анализе баланса обращают внимание на показатели, характеризующие финансовое положение предприятия [c.346]

Аудиторская работа по проверке финансовых отчетов подразумевает изучение и анализ бухгалтерского баланса (форма № 1), отчета о прибылях и убытках (форма № 2), пояснений к бухгалтерскому балансу и отчету о прибылях и убытках отчета о движении капитала (форма № 3), отчета о движении денежных средств (форма № 4), приложения к бухгалтерскому балансу (форма № 5), отчета о целевом использовании полученных средств (форма № 6), пояснительной записки (в части проверки соблюдения предприятием принципа постоянства учетной политики). [c.29]

III. Обычно различают горизонтальный и вертикальный анализ бухгалтерского баланса. Под первым понимают сравнение данных на начало и конец отчетного года, т.е. имевшую за год место динамику под вторым — установление соотношений между различными группировками объектов баланса на отчетную дату. [c.653]

Анализ бухгалтерского баланса [c.39]

Рассмотрим иные подходы к оценке стоимости акций российских предприятий, основанные на анализе бухгалтерского баланса и приложений к нему (форма № 2 и № 5). Прежде всего исследуем соотношение выручки предприятия и его обязательств. Основное внимание уделяется тем кредитам, которые данное предприятие использует, формируя за счет них свои активы. Как правило, это текущие и краткосрочные обязательства, срок исполнения которых уже наступил или наступит в ближайшем будущем. Долгосрочные обязательства нас интересуют меньше. Делим объем выручки на объем обязательств и получаем приблизительный срок, в течение которого предприятие может рассчитаться по накопившимся долгам, если только этим и будет заниматься. Потом вводится поправочный коэффициент на то, что определенная часть поступлений неизбежно расходуется на текущие нужды предприятия. [c.216]

Анализ бухгалтерского баланса предполагает оценку активов предприятия, его [c.9]

Коэффициенты, рассчитываемые при анализе бухгалтерского баланса [c.115]

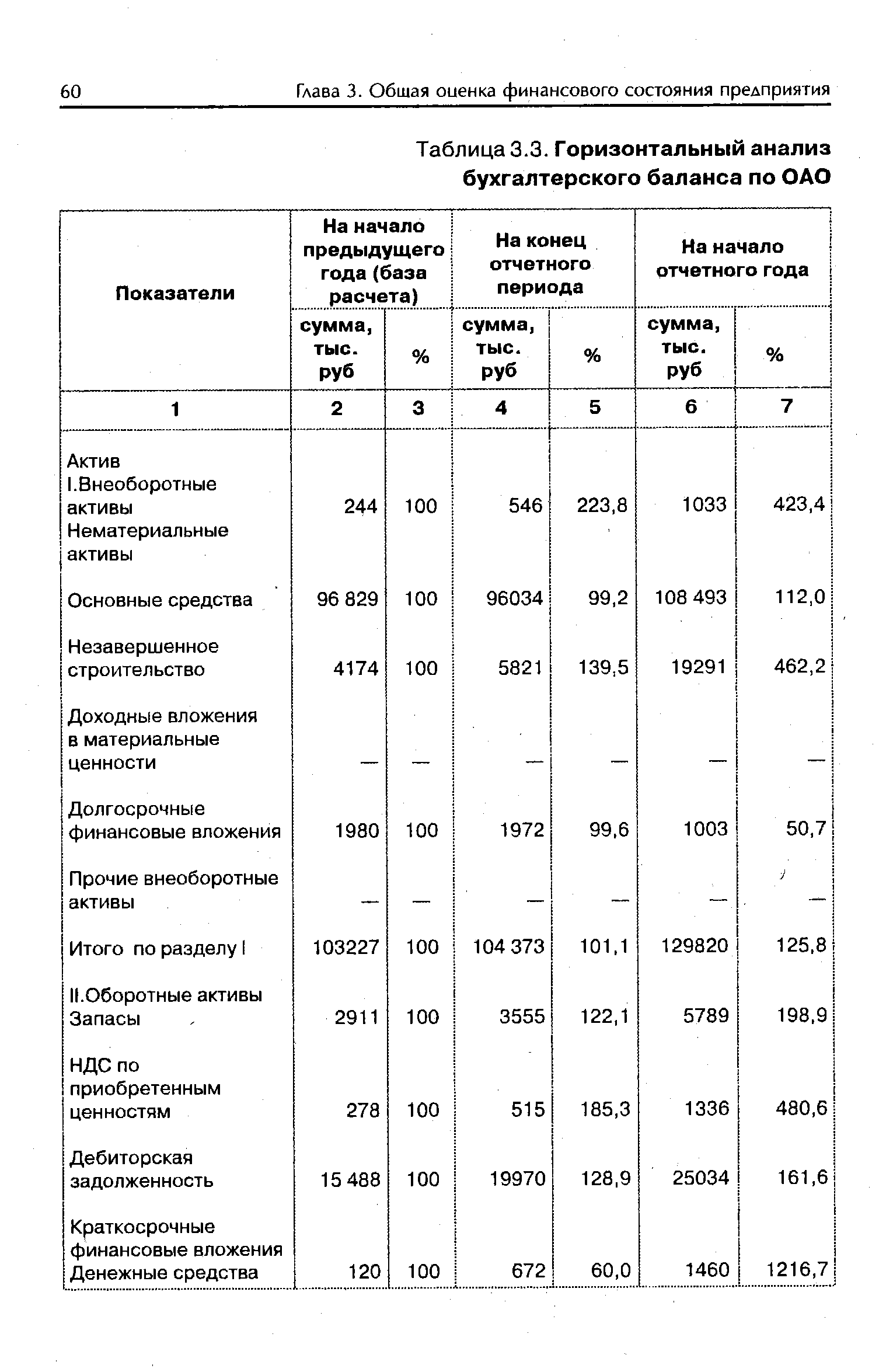

| Таблица 3.3. Горизонтальный анализ бухгалтерского баланса по ОАО |  |

| Таблица 3.4. Вертикальный анализ бухгалтерского баланса |  |

Важнейшей частью финансовой работы в объединении, на предприятии является контрольно-аналитическая работа финансовых отделов. Это контроль за выполнением финансового плана, за текущий хозяйственной деятельностью. Чтобы активно осуществлять финансовый контроль, финансовый отдел систематически занимается анализом бухгалтерских балансов, отчетов о выполнении плана поставок продукции в соответствии с заключенными договорами, плана по прибыли и других финансовых показателей. Финансовый отдел организует контрольно-аналитическую работу в других отделах, хозяйствах и подразделениях. [c.290]

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА [c.203]

Анализ бухгалтерского баланса. К одному из важных вопросов анализа хозяйственной деятельности предприятия относится анализ бухгалтерского баланса. Задачей такого анализа является изучение использования накоплений, обеспеченности предприятия собственными оборотными средствами, правильности расчетных взаимоотношений с Госбанком, поставщиками и покупателями и другими дебиторами и кредиторами. [c.252]

Анализ бухгалтерского баланса 252 [c.260]

В книге детально рассматривается методика комплексного анализа бухгалтерского баланса. Раскрываются возможности улучшения структуры баланса, группировки статен, повышения его аналитичности. [c.2]

Контроль за состоянием дебиторской задолженности -один из важнейших аспектов методики анализа бухгалтерского баланса. Дебиторы — это юридические (предприятия, организации, учреждения) и физические лица, которые имеют задолженность данному предприятию, называемую дебиторской. Она условно делится на два вида нормальная и "неоправданная". Нормальная дебиторская задолженность не есть следствие недочетов в хозяйственной деятельности предприятия и возникает вследствие применяемых [c.53]

Кроме того, в первом разделе излагаются основы экспресс-анализа бухгалтерского баланса (по форме № 1), но с нетрадиционным методологическим подходом с применением индикатора финансово-экономической устойчивости. При этом приводится классификация 72 вариантов финансового состояния предприятия в приростном анализе, последующая группировка и ранжирование различных вариантов финансовой устойчивости, а также предлагается шкала оценок финансовой устойчивости — от крайне неустойчивого состояния до суперустойчивого. Перечень возможных динамических ситуаций может быть использован для краткосрочного прогнозирования. Опираясь на этот механизм, всегда можно сказать, если такие-то показатели изменятся таким-то образом, то следует ожидать только таких результатов, а других результатов ожидать нельзя. Вопрос о том, почему несущие показатели изменятся именно так, а не иначе, остается открытым. Ответ на этот вопрос дает второй раздел настоящего учебно-практического пособия Практический анализ и рекомендации к определению финансово-экономической устойчивости предприятия . [c.8]

Контрбаланс — таблица, составляемая на основании бухгалтерских данных в целях проверки и анализа бухгалтерского баланса с применением иного метода составления сводной ведомости. [c.88]

Применяются и другие группировки, имеющие специальное назначение. Метод суббалансов сводится к расчленению баланса на ряд суббалансов для изучения основных фондов, оборотных средств, кредитов Госбанка, расчетов и т. д. Шахматный баланс, объединяя суббалансы в общую систему, позволяет определить источники в разрезе отдельных групп (видов) средств. Шахматная схема широко используется в планировании, при анализе бухгалтерских балансов для взаимного сочетания горизонтального и вертикального сечений балансов — по группам средств (горизонтальное деление) и их источникам (вертикальный разрез). В отдельных случаях, особенно при нарушении нормальной связи средств с их источниками, построение шахматного баланса сопряжено с некоторыми условностями, допускаемыми при взаимной увязке актива и пассива. Однако большинство статей легко вписывается в эту аналитическую таблицу, наглядно показывающую взаимосвязь средств и их источников и допущенные нарушения финансового характера. Шахматная схема может быть применена не только к сальдовому, но и к оборотному балансу. Суббалансы являются составной частью балансового метода. [c.33]

КОНТРАБАЛАНС — таблица, составленная на основе дан ных бухгалтерского учета в целях проверки и анализа бухгалтерского баланса. [c.189]

Смотреть страницы где упоминается термин Анализ бухгалтерского баланса

: [c.88] [c.330]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Анализ бухгалтерского баланса

Шпаргалка по анализу финансовой отчетности -> Анализ бухгалтерского баланса