Важнейшими объектами бухгалтерского учета являются также хозяйственные процессы и их результаты, вызывающие изменение имущества и источников их формирования. Основными хозяйственными процессами организации являются снабжение (заготовление), производство и реализация продукции (работ, услуг). [c.47]

Следовательно, по экономическому содержанию счета бухгалтерского учета подразделяются на следующие группы счета для учета имущества (хозяйственных средств) счета для учета источников образования хозяйственных средств счета для учета хозяйственных процессов и их результатов (рис. 4.3). [c.86]

В определении предмета экономического анализа указывается также, что хозяйственные процессы и их результаты, складывающиеся под воздействием объективных и субъективных факторов, получают соответствующее отражение в системе экономической информации. Эта система представляет собой совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях. [c.11]

Система счетов бухгалтерского учета, таким образом, — это способ текущего учета и контроля за движением средств и их источников, хозяйственных процессов и их результатов, а также за ходом выполнения планов. [c.27]

Счета для учета хозяйственных процессов и их результатов [c.83]

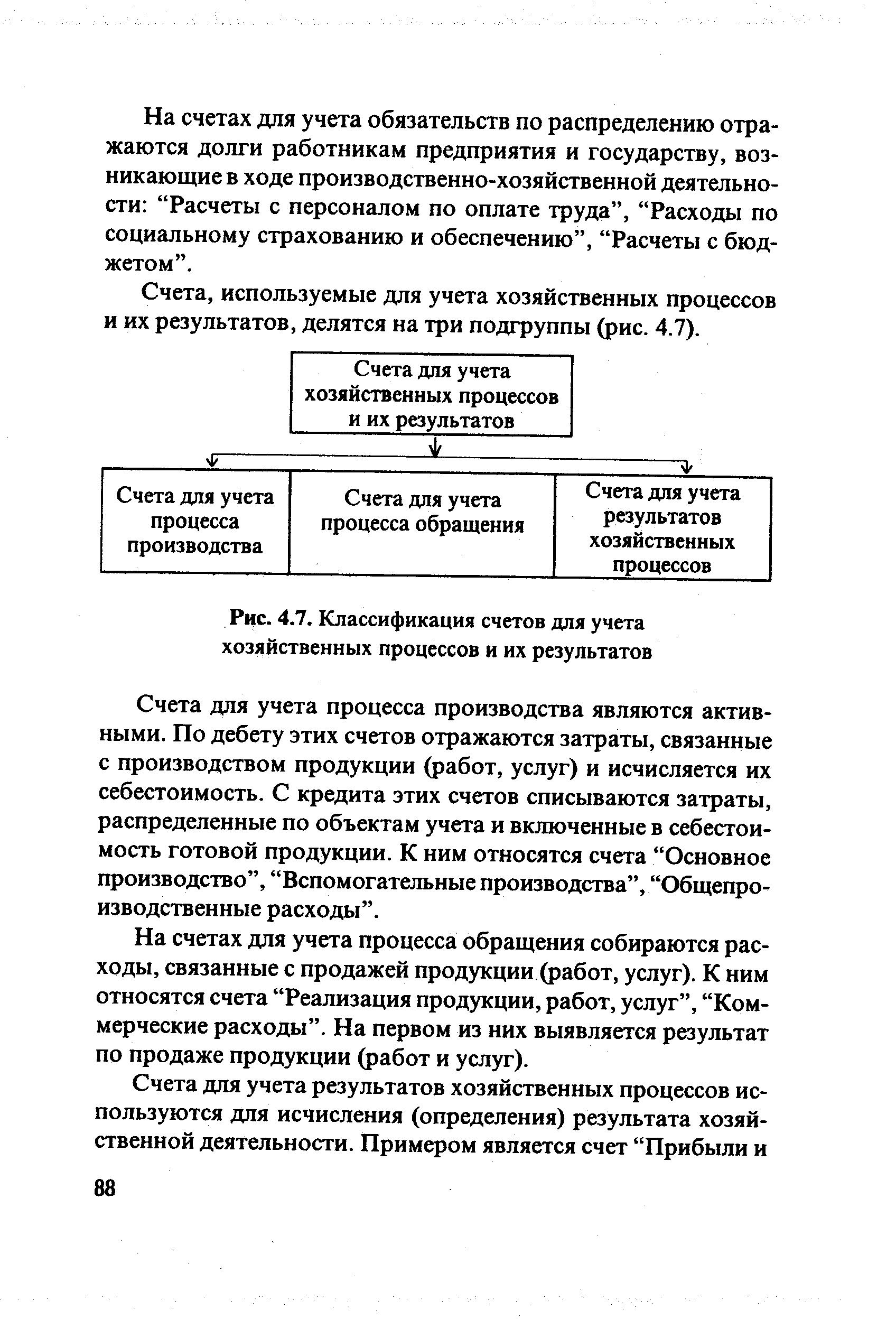

Счета, используемые для учета хозяйственных процессов и их результатов, делятся на три подгруппы (рис. 4.7). [c.88]

| Рис. 4.7. Классификация счетов для учета хозяйственных процессов и их результатов |  |

Счета средств, счета источников образования средств, счета для учета хозяйственных процессов и их результатов. [c.75]

Хозяйственные процессы и их результаты [c.34]

При написании учебника были учтены изменения, которые произошли за последний период в постановке и организации бухгалтерского учета в снабженческих органах. В нем в полном объеме освещены вопросы учета важнейших хозяйственных операций, связанных с изменением средств, источников их образования, хозяйственных процессов и их результатов в соответствии с основными [c.3]

Бухгалтерский учет охватывает прежде всего движение хозяйственных средств в отдельных предприятиях и организациях, отражает хозяйственные процессы и их результаты. В нем применяются как натуральный, так и денежный измеритель. Однако для бухгалтерского учета, который дает обобщенную характеристику учитываемых хозяйственных явлений, обязательно используют денежный измеритель. Денежный измеритель необходим не только для обобщения разнородных хозяйственных явлений, но и для определения себестоимости единицы изделий или объекта (для составления калькуляции), а также выявления результатов хозяйственной деятельности каждого предприятия или организации. Необходимость денежного измерителя вызывается и тем, что в условиях социализма сохраняются товарно-денежные отношения, связанные с наличием двух форм собственности на средства производства, а также различиями в характере труда. [c.9]

Все перечисленные виды хозяйственных средств, их источников,, хозяйственных процессов и их результатов являются конкретным содержанием бухгалтерского учета, его объектами. А совокупность их составляет предмет бухгалтерского учета. [c.16]

Система счетов бухгалтерского учета служит для текущего отражения и контроля всех хозяйственных средств, их источников, хозяйственных процессов и их результатов в ходе выполнения плана. Так, в снабженческих организациях для отражения различных видов средств открываются счета Основных средств (фондов), Товаров, Малоценных и быстроизнашивающихся предметов, Сырья и материалов, Расчетного счета, Кассы, Прочих счетов в банках, Товаров отгруженных, выполненных работ и услуг и др. Источники средств в этих организациях учитываются на счетах Уставного фонда, Специального ссудного счета по товарообороту, Краткосрочных ссуд банка, Расчетов с рабочими и служащими, Расчетов по социальному страхованию, Расчетов с разными кредиторами, Фондов экономического стимулирования и специального назначения, Амортизационного фонда и др. [c.30]

Двойная запись в системе счетов — это способ непрерывного и взаимосвязанного отражения хозяйственных операций, позволяющий группировать их на бухгалтерских счетах по качественно однородным признакам. Двойная запись на счетах не только является способом отражения хозяйственных операций, но и служит целям проверки правильности самих бухгалтерских записей, в основу которых положено арифметическое равенство двух взаимосвязанных между собой величин. Наличие двойной записи на бухгалтерских счетах обусловлено прежде всего двойственным характером самих хозяйственных операций. В процессе совершения этих операций происходит увеличение одних средств и одновременное равновеликое уменьшение других. Это же характеризует изменение источников средств, хозяйственных процессов и их результатов. [c.34]

Контроль за хозяйственными процессами и их результатами обеспечивает система хозяйственного учета путем наблюдения, измерения и регистрации. Наблюдение позволяет установить многочисленные и разнообразные явления, из которых складывается хозяйственная деятельность. Полученные" сведения требуют измерения, т. е. выражения в числовых показателях тоннах, метрах, литрах, рублях. Полученные показатели необходимо регистрировать в определенной системе, соответствующим образом группируя для получения итоговых показателей хозяйственной деятельности. Таким образом, наблюдение, измерение и регистрация составляют содержание хозяйственного учета. [c.4]

По назначению и структуре все счета бухгалтерского учета делятся на два основных раздела 1) счета для учета хозяйственных средств по их составу и источникам образования и 2) счета для учета хозяйственных процессов и их результатов. Счета, на которых учитываются хозяйственные средства, предназначенные для наблюдения за наличием средств и их источников, а также их движением. Эти счета в свою очередь делятся на более детальные группы. [c.113]

Счета и двойная запись — способы текущей регистрации и группировки изменений в составе хозяйственных средств (активов) и источников их образования (пассивов), хозяйственных процессов и их результатов. [c.54]

Контроль за хозяйственными процессами и их результатами обеспечивает система хозяйственного учета путем наблюдения, измерения и регистрации. Наблюдение позволяет установить многочисленные и разнообразные явления, из которых складывается хозяйственная деятельность. Полученные в процессе наблюдения сведения требуют измерения, т.е. выражения в определенных числовых показателях - литрах, килограммах, метрах, рублях и т.д. Кроме того, полученные показатели необходимо регистрировать в определенной последовательности, группируя их для получения итоговых показателей. Таким образом, хозяйственный учет есть количественное отражение и качественная характеристика хозяйственной деятельности в целях управления ею. [c.3]

Таким образом, бухгалтерский учет изучает кругооборот хозяйственных средств и источников их образования (одна группа объектов) и хозяйственные процессы и их результаты (другая группа объектов). [c.6]

Совокупность приемов и способов, с помощью которых отражаются кругооборот хозяйственных средств и их источников, с одной стороны, и хозяйственные процессы и их результаты, с другой стороны, называется методом бухгалтерского учета. [c.6]

Что учитывается на счетах для учета хозяйственных процессов и их результатов [c.131]

Счета для учета хозяйственных процессов и их результатов подразделяются на счета для учета [c.137]

Предмет бухгалтерского учета. Объекты бухгалтерского учета и их классификация. Хозяйственные средства и источники их образования, хозяйственные процессы и их результаты. [c.62]

После октября 1917 года с отменой коммерческой тайны, вводом гласности учета, контроля за хозяйственными процессами и их результатами появилась основа для становления экономического анализа. Большое внимание стало уделяться развитию статистики, учета и контроля, что было обусловлено необходимостью решения задач, связанных с сохранностью средств [c.10]

Производственно-экономические факторы представляют собой условия, необходимые для осуществления хозяйственной деятельности, технической организации, проведения хозяйственных мероприятий, оказывающие влияние на хозяйственные процессы и их результаты. [c.21]

К первой группе относятся хозяйственные средства и их источники, ко второй - хозяйственные процессы и их результаты. В состав хозяйственных средств организации включаются [c.17]

В определении указывается также, что предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся в результате воздействия субъективных (внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе анализа уделяется самое пристальное внимание. Субъективные факторы связаны с конкретной деятельностью человека, целиком и полностью зависят от него. Даже умелое прогнозирование в хозяйственной практике действий объективных условий, объективных факторов можно трактовать как явление субъективного порядка. Успешное хозяйствование, ритмичное и полное выполнение бизнес-планов [c.23]

Рабочий контроль за производством и распределением явился важным шагом в демократизации управления народным хозяйством. Отмена коммерческой тайны, обеспечение гласности учета, контроль за хозяйственными процессами и их финансовыми результатами — все это явилось исходной основой для становления экономического анализа. Там, где есть действенный учет и контроль, возникают и элементы экономического анализа. [c.384]

Счета хозяйственных процессов и их финансовых результатов предназначены для отражения операций отдельных стадий кругооборота средств процесса заготовления процесса производства процесса реализации. [c.87]

Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела имущество организации по составу и размещению имущество организации по источникам его образования (собственные и заемные обязательства) хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи. Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. В частности, имущество по составу и размещению — внеоборотные и оборотные активы, имущество по источникам образования (собственные и заемные обязательства) - капитал и резервы, долгосрочные обязательства, краткосрочные обязательства, хозяйственные операции (процессы) и их результаты - снабжение, производство, продажа и финансовые результаты. Бухгалтерский учет дает обширный информационный материал для внутренних и внешних пользователей. [c.54]

Объекты, составляющие производственно-хозяйственную и финансовую деятельность, представлены финансовыми и хозяйственными процессами и их элементами — фактами хозяйственной жизни (ФХЖ) и финансовыми результатами. Факторами, определяющими финансовые результаты, выступают доходы и расходы. [c.72]

И наконец, в определении предмета экономического анализа указывается, что хозяйственные процессы и их результаты, складывающиеся под воздействием объективных и субъектив-ных.факторов, получают соответствующее отражение в системе экономической информации. Эта система представляет собой совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях. Информационная система весьма динамична она включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для экономического анализа, а следовательно, и для принятия оптимальных управленческих решений. [c.24]

УЧЕТ В МАТЕРИАЛЬНО-ТЕХНИЧЕСКОМ СНАБЖЕНИИ - важнейшая функция управления процессом обеспечения потребителей ППТН. Его основными задачами являются охрана социалистической собственности, укрепление хозяйственного расчета с целью повышения рентабельности, контроль за выполнением объема поставок, состоянием и движением товарно-материальных ценностей, правильностью использования основных и оборотных средств, совершенствованием расчетно-кредитных операций, выполнением плана по издержкам обращения, плана по труду и заработной плате, плана по прибыли, выявление внутренних резервов и повышение рентабельности и т.д. Единая система народнохозяйственного учета состоит из трех видов учета статистического, бухгалтерского и оперативного. Статистический учет ведется с целью получения данных, характеризующих массовые и отдельные типичные явления и процессы. Бухгалтерский учет охватывает движение хозяйственных средств, хозяйственные процессы и их результаты. В 1980 г. издано постановление Совета Министров СССР "О мерах по совершенствованию организации бухгалтерского учета и повышении его роли в рациональном и экономном использовании материальных, трудовых и финансовых ресурсов". Оперативный учет отражает отдельные хозяйственные операции в процессе МТС [c.205]

Смотреть страницы где упоминается термин Хозяйственные процессы и их результаты

: [c.45] [c.114] [c.115] [c.6] [c.135] [c.135]Смотреть главы в:

Основы бухгалтерского учета -> Хозяйственные процессы и их результаты