Аналогичные расчеты по изделию Б позволяют оценить готовую продукцию (15 ед.) в 130 руб. Следовательно, себестоимость единицы изделия Б составляет 130 15 = 8,7 руб. Незавершенное производство по изделиям Б оценивается в 130 руб. [c.168]

В любом случае ТЦ рассчитывается по формуле себестоимость плюс , т.е. в ТЦ на продукцию передающего подразделения закладывается выбранный показатель себестоимости и фиксированный в виде процента размер прибыли этого центра ответственности. Например, ТЦ может рассчитываться по формуле 110% от полной себестоимости или 150% от переменной себестоимости единицы изделия передающего центра ответственности. [c.447]

Использование нормативных затрат устраняет необходимость вычисления стоимости единицы (или партии) продукции, исходя из данных о фактических затратах, каждую неделю или месяц. Единожды определив нормативные затраты прямых материалов, прямого труда и общепроизводственных расходов, можно определять общие нормативные затраты на единицу продукции в любое время. Зная себестоимость единицы изделия становится возможным принимать основные управленческие решения по установлению цены изделия, планированию доходов и расходов, оперативно контролировать основные показатели затрат, осуществлять оценку производственных запасов. [c.173]

Себестоимость единицы изделия рассчитывается делением себестоимости производства за определенный период на количество изделий, выпущенных за этот период. [c.202]

Прямые затраты материалов, прямые затраты труда и прямые накладные расходы образуют производственную себестоимость единицы изделия. Полная себестоимость включает производственную себестоимость и косвенные (коммерческие) расходы. [c.146]

Следует отметить, что объем продаж в натуральном и денежном выражениях при определении оптимальной цены и себестоимости единицы изделия на основе средней нормы прибыли выбирается в зависимости от покупательского спроса и возможностей производства, но не ниже расчетного Sn. [c.345]

При групповом производстве (в частности, микросхем) изделия изготовляются партиями, и начальная себестоимость единицы изделия определяется только после выпуска первой партии продукции N. В этом случае затраты на производство рассчитывают по формуле [c.132]

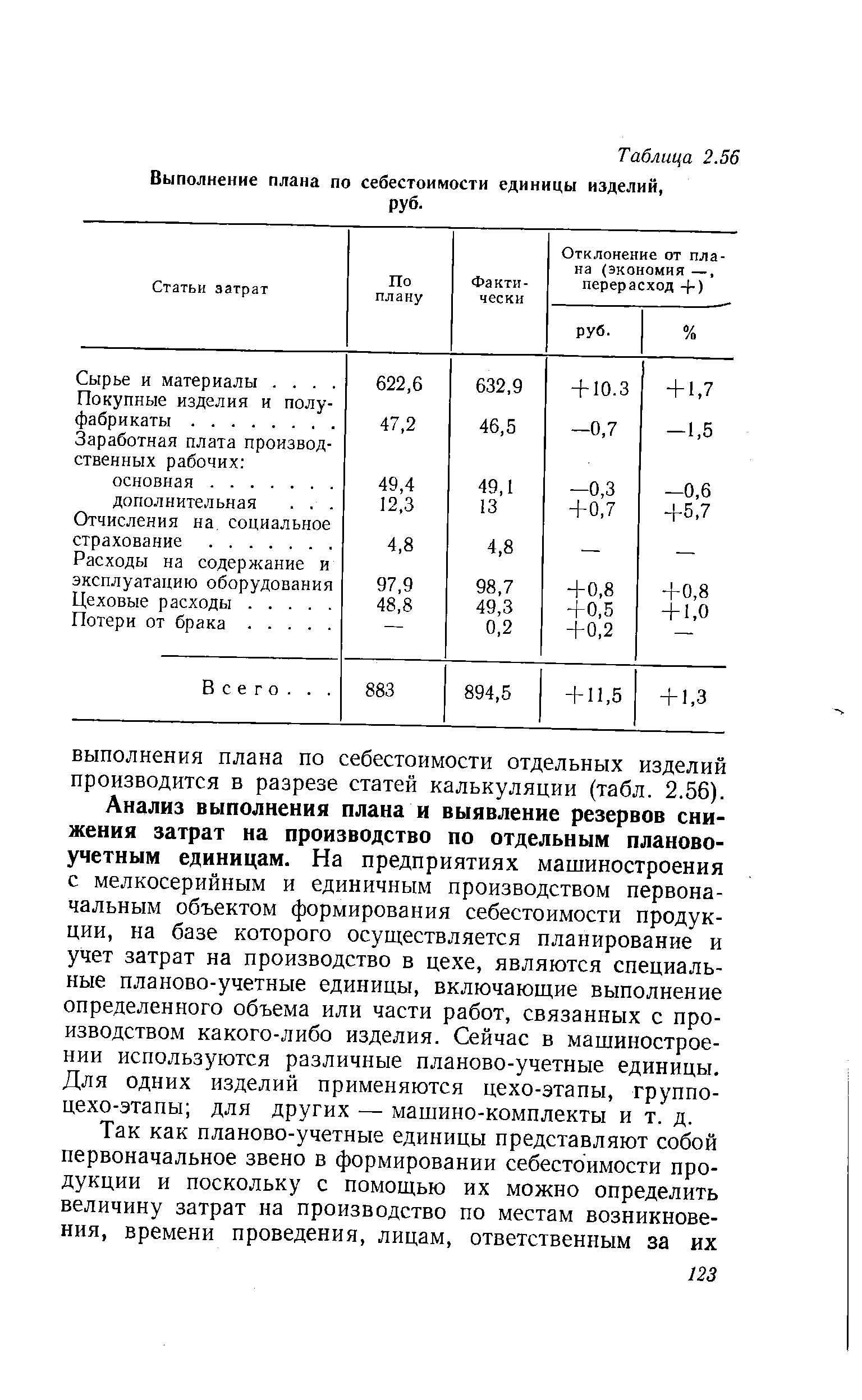

Анализ цеховых и общезаводских расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Данные расходы распределяются между отдельными видами изготовленной продукции пропорционально всем прямым затратам, за исключением покупных материалов. [c.496]

В статье Расходы на содержание и эксплуатацию оборудования отражаются затраты на содержание, амортизацию и- текущий ремонт оборудования, цехового транспорта, рабочих мест, а также амортизация, износ и затраты на восстановление специальных инструментов и приспособлений. До последнего времени эти затраты относились на себестоимость единицы изделия пропорционально основной заработной плате производственных рабочих (без доплат по сдельно-премиальной системе оплаты труда). Однако, как показала практика, эти расходы не только не зависят от заработной платы производственных рабочих, а скорее обратно пропорциональны ей. Поэтому наиболее правильным является распределение расходов на содержание и эксплуатацию оборудования с помощью сметных ставок, рассчитываемых методом коэффициенто-машино-часов работы оборудования. При этом исходными показателями являют- [c.71]

Эти расходы относятся на себестоимость единицы изделия пропорционально основной заработной плате производственных рабочих. Процент цеховых и общезаводских расходов устанавливается по данным преддипломной практики. [c.73]

Укрупненные нормативы косвенных расходов для расчета полной себестоимости единицы изделия [c.87]

Например, объединению предстоит освоить выпуск новой марки цветного телевизора, изготавливаемого полностью на интегральных схемах. Необходимо определить годовой экономический эффект производства этого изделия при следующих исходных данных годовой выпуск на расчетный год (А) составляет 10 тыс. шт. полная себестоимость единицы изделия (Сп) равна 640 руб. капитальные вложения (К), необходимые для производства новых телевизоров, — 800 тыс. руб. среднеотраслевая рентабельность изделия — 12 %. [c.103]

Вместе с тем каждое предприятие и в России, и в странах с развитой рыночной экономикой ведет учет производственных и коммерческих затрат, калькулирует себестоимость единицы изделия и сопоставляет себестоимость с реальной или ожидаемой (прогнозируемой) ценой. При этом преследуется цель возмещения не предельных издержек или стоимости (общественно необходимых издержек), а конкретных затрат конкретного предприятия. При реализации товара должна быть получена торговая наценка и в ней — прибыль, не меньшая, чем в данный момент времени, для данной отрасли считается нормальным. (Имеется в виду уровень торговой наценки в процентах к покупной стоимости товара, норма прибыли к реальным издержкам, также в процентном отношении.) [c.180]

В калькуляции, следовательно, показываются себестоимость продукции по нормам, предусмотренным при ее составлении, влияние изменений норм и отклонений от действующих норм при этом снижение в изменении норм и отклонении от действующих норм показывается со знаком минус, а повышение — со знаком плюс. Алгебраическое сложение нормативных затрат, изменений норм и отклонений от действующих норм, поделенное на количество полученной продукции, дает фактическую себестоимость единицы изделий. [c.239]

Для оценки влияния структурных сдвигов на себестоимость единицы продукции проводится перерасчет себестоимости единицы продукции по плану на фактический выпуск по каждому наименованию продукции. Делением полученной суммы на фактический объем выпуска определяется плановая себестоимость единицы изделия при фактической структуре [c.318]

Наименование изделия Количество изделий Себестоимость единицы изделия, руб. Себестоимость продукции, руб. Отклонение от плана себестоимости продукции (гр.9— гр.7) [c.319]

При плановой себестоимости единицы изделия, фактическом количестве (объеме) и фактической структуре продукции. [c.319]

На основании данных о снижении себестоимости единицы изделий, выпущенных на лизинговом оборудовании [c.346]

Предположим, что в результате Заказа № 105 изготавливается 30 штук изделий. Каковы общие затраты и себестоимость единицы изделия [c.439]

По данным отчетных калькуляций можно также определить влияние изменения себестоимости единицы изделия и изменения количества выпущенных изделий на себестоимость всего объема данного изделия. [c.132]

Влияние первого фактора определяется путем умножения суммы отклонения себестоимости единицы изделия на фактический выпуск, а влияние второго — умножением отклонения в объеме производства на плановую себестоимость единицы изделия. [c.132]

| Таблица 2.56 Выполнение плана по себестоимости единицы изделий, |  |

Метод калькуляции полной себестоимости позволяет получить представление о всех затратах, которые несет фирма в связи с производством и сбытом одного изделия. Однако этот метод не учитывает одно важное обстоятельство себестоимость единицы изделия изменяется при изменении объема выпуска. Если фирма расширяет производство и продажу, себестоимость снижается за счет сокращения средних постоянных затрат если же фирма сокращает объем выпуска — себестоимость растет. [c.282]

На основании данных табл. 3.6 можно сделать вывод о том, что, несмотря на планируемое увеличение в будущем году объема реализации трансформаторов на 1540 шт., себестоимость единицы изделия за счет условно-постоянных, коммерческих и управленческих расходов возросло и увеличение прибыли составило 23 тыс.р. Это обусловлено тем, что в условиях инфляции часть так называемых постоянных расходов не снижается в связи с ростом объема производства и реализации продукции. В первую очередь это относится к топливно-энергетическим затратам, к заработной плате управленческого персонала, к амортизационным отчислениям. По моторам и аппаратам увеличилось 116 [c.116]

Прирост прибыли за счет снижения себестоимости и увеличения прибыли в результате уменьшения переменных затрат в себестоимости единицы изделия определяется путем умножения всего выпуска продукции на планируемый период в натуральном выражении на снижение прямых переменных затрат в единице изделия. [c.117]

Снижение переменных затрат в себестоимости единицы изделия, тыс.р. [c.118]

Рентабельность отдельного изделия = (Прибыль на единицу изделия/Себестоимость единицы изделия) -100. [c.124]

S - себестоимость единицы изделия. [c.159]

В статье Внепроизводственные расходы планируются и учитываются расходы, связанные с реализацией продукции упаковка, доставка продукции на станцию отправления, погрузка и другие непроизводственные расходы. Внепроизводственные затраты распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции. Процент внепроизводственных расходов определяется путем отнесения суммы затрат по смете внепроизводственных расходов (например, 2000 млн руб.) к сумме фабрично-заводской себестоимости (например, 40 000 млн руб.) [c.252]

Это означает, что на 1 рубль производственной себестоимости единицы изделия приходится 0,05 руб. внепроизводственных затрат. [c.252]

ИТОГО, суммарная производственная себестоимость, руб. Производственная себестоимость единицы изделия, руб. 125 000 0,5 [c.497]

Приведение цены по фактору количества поставляемых товаров обусловлено снижением себестоимости единицы изделия по мере увеличения серийности производства. Поправки на количество [c.330]

Average osting approa h — метод усреднения при определении затрат на продукт метод в попроцессном калькулировании себестоимости, согласно которому себестоимость единицы изделия рассчитывается на основе предположения, что единицы в начальных запасах незавершенного производства были начаты и завершены в течение текущего периода. [c.298]

Fa tory overhead osts — общепроизводственные расходы различные виды затрат, связанные с производством, которые не могут быть прямо и экономично отнесены на конкретный конечный продукт требуются искусственные разумные методы их распределения на продукты для исчисления себестоимости единицы изделия включают непрямые материальные и трудовые затраты, амортизацию, цеховые расходы и т. п. [c.310]

Пример 17.4. Если бы в текущем периоде фактическое снижение себестоимости соответствовало запланированному, то увеличение выпуска на 10 шт. привело бы к дополнительному снижению затрат на производство изделия А на 10 д.е. по сравнению с ожидаемой экономией [3 свпл = (-1)х(100 - 90) = -10 д.е.]. Однако в текущем периоде не только увеличился выпуск продукции, но и произошло снижение себестоимости единицы изделия по сравнению с плановыми расчетами, что также привело к дополнительному снижению затрат на 50 д.е. [32свпл = (3,5 - 4) 100 = -0,5 100 = -50 д.е.]. Таким образом, затраты на производство изделия А снизились дополнительно на 60 д.е. по сравнению с ожидаемой величиной экономии [Эса пл = 5, BJUI + Э2 св пл = (-10) + (-50) = -60 д.е.]. [c.283]