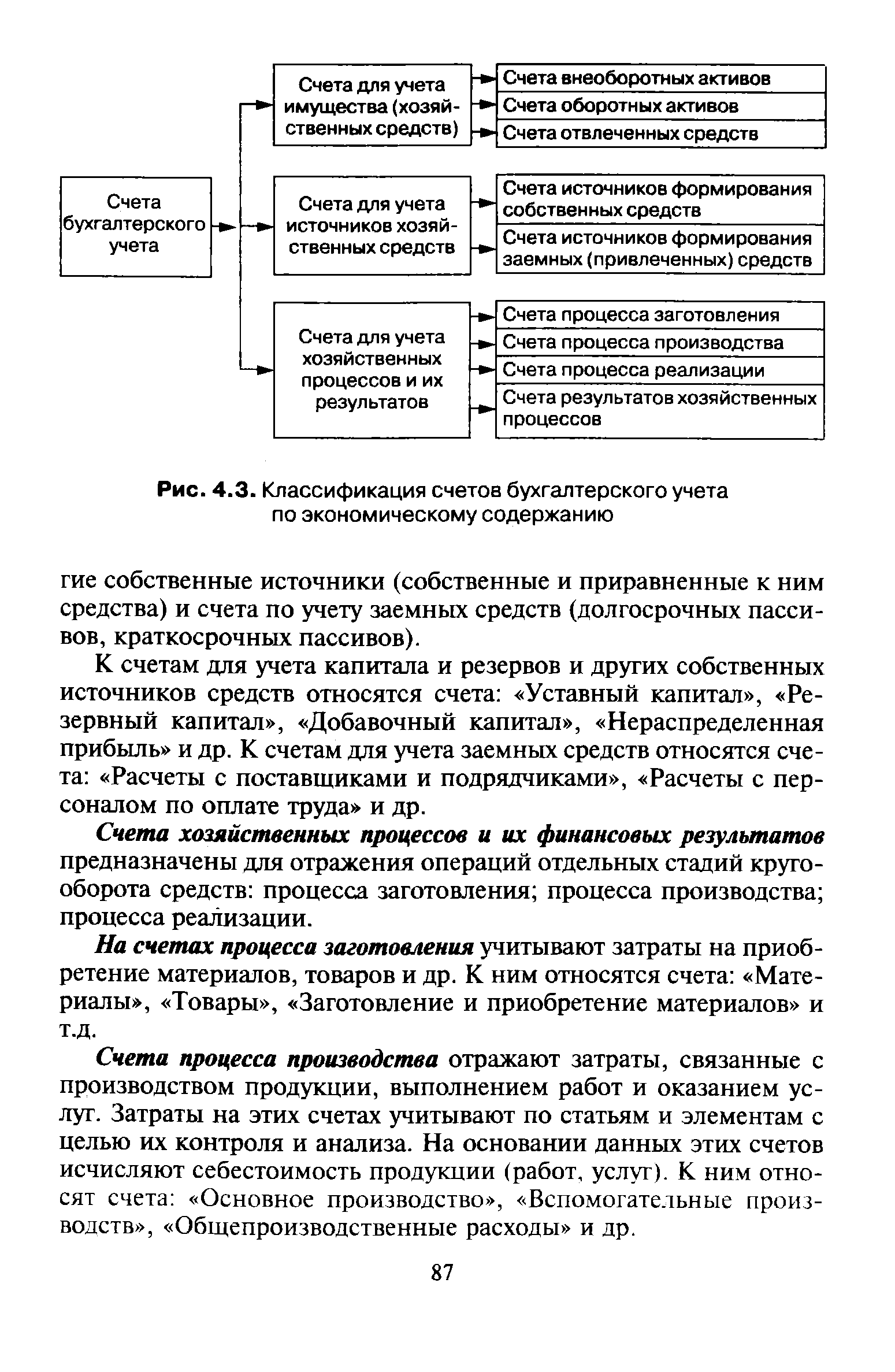

Следовательно, по экономическому содержанию счета бухгалтерского учета подразделяются на следующие группы счета для учета имущества (хозяйственных средств) счета для учета источников образования хозяйственных средств счета для учета хозяйственных процессов и их результатов (рис. 4.3). [c.86]

По экономическому содержанию счета бухгалтерского учета подразделяются на следующие группы. [c.35]

Классификация счетов бухгалтерского учета по экономическому содержанию активов, обязательств и хозяйственных операций, отражаемых на счетах. [c.414]

План счетов бухгалтерского учета разрабатывается в централизованном порядке и утверждается Министерством финансов СССР (по согласованию с ЦСУ СССР). Предприятиям и хозяйственным организациям запрещается самостоятельно изменять содержание тех или иных счетов утвержденного действующего счетного плана или вносить в него новые, дополнительные счета без соответствующего разрешения Министерства финансов СССР. Такой порядок разработки и утверждения плана счетов бухгалтерского учета обеспечивает единообразие в постановке учета в разных предприятиях и организациях, что дает возможность получать однородные, сопоставимые показатели для составления сводной отчетности. [c.45]

Таким образом, в основу группировки счетов в действующем счетном плане положена классификация счетов по их экономическому содержанию, отражающая размещение хозяйственных средств по стадиям их кругооборота. Вместе с тем в нем приняты во внимание и другие существенные признаки группировки (классификации) счетов, в частности назначение и структура отдельных счетов (характер их построения, особенности оборотов и значимость сальдо). Правильный выбор и сочетание признаков дают возможность создать научно обоснованную группировку счетов бухгалтерского учета, позволяющую в должной мере использовать учет для контроля за выполнением установленных планов, превратить бухгалтерский учет в действенное орудие оперативного руководства хозяйством. [c.46]

Бухгалтерская информация отражается на счетах бухгалтерского учета с помощью особого языка, отличающегося от языка экономистов, финансистов и статистиков. Любое явление или хозяйственная операция описываются серией проводок в соответствии с действующим порядком, с помощью которых отделяется форма от содержания, и на их место приходят сначала дебетовый и кредитовый оборот по счету или счетам, а затем и изменения только в активе или только пассиве баланса, или только в валюте баланса в целом. [c.135]

Следует отметить, что прежде чем составить корреспонденцию счетов по данной операции и записать ее проводкой в хронологическом и систематическом порядке, необходимо внимательно изучить содержание хозяйственной операции каким документом подтверждается данный факт хозяйственной жизни движение или изменение каких объектов бухгалтерского учета характеризует данный факт какие счета бухгалтерского учета необходимо использовать для отражения хозяйственной жизни. [c.73]

Аналитические счета — счета бухгалтерского учета, предназначенные для детального учета и получение подробной информации и характеристики всех сторон объекта учета не только в денежном выражении (рублях), но и в натуральном (натуральных единицах измерений). Они детализируют содержание синтетических счетов по отдельным видам имущества и источников их формирования. Таким образом, синтетический счет может иметь несколько аналитических счетов. Поэтому они открываются к синтетическим счетам. [c.74]

Счета бухгалтерского учета различаются между собой по содержанию учитываемых объектов и порядку ведения записей на них. Для правильного применения счетов надо знать их особенности, содержание дебета, кредита и остатка понимать смысл, функцию и назначение того или иного счета, чем он принципиально отличается от других счетов четко определять объекты, которые должны учитываться на конкретных счетах. [c.86]

| Рис. 4.3. Классификация счетов бухгалтерского учета по экономическому содержанию |  |

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими счетами, которая может быть дополнена по мере необходимости. [c.96]

Систематические регистры предназначены для записей данных однородных хозяйственных операций, сгруппированных по своему экономическому содержанию по счетам бухгалтерского учета, то есть по видам имущества и источникам хозяйственных средств. Примером систематического регистра является Главная [c.170]

Порядковый номер мемориальных ордеров Дата № операции Документ и содержание операции Сумма оборота Счета бухгалтерского учета [c.178]

Таким образом, понимание экономического содержания активных и пассивных счетов очень важно для глубокого усвоения приемов отражения хозяйственных операций по счетам бухгалтерского учета и контроля за их совершением. [c.94]

Ответы 1. 2. 3. 4. По экономическому содержанию, активной части баланса, дебетовому сальдо. По журналам-ордерам, вспомогательным ведомостям, балансу. По отчетности, по плану счетов бухгалтерского учета, по перечню счетов аналитического учета. По связи показателей между синтетическими и аналитическими счетами, оборотной и шахматной ведомостями. [c.116]

Классификация счетов бухгалтерского учета - объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций. [c.462]

Единство баланса заключается в построении его на единых принципах учета и оценки. Это означает применение во всех структурных подразделениях организации единой номенклатуры счетов бухгалтерского учета, одинаковое содержание счетов, их корреспонденции (взаимосвязи между счетами) и т. п. В противном случае, составляя сводный баланс на основе единичных балансов, мы будем складывать вместе разнородные величины. Кроме того, статьи во всех балансах должны оцениваться одинаково и в активе, и в пассиве. [c.36]

Безусловно, решающей предпосылкой качественного анализа финансового состояния коммерческой организации является понимание экономического содержания каждой статьи, ее значимости в структуре отчетной формы. В предыдущих разделах книги приведено общее описание экономической природы статей отчетности более детальная характеристика может быть составлена в результате ознакомления с сущностью счетов бухгалтерского учета и принципами их агрегирования в процессе подготовки отчетности. [c.224]

Основу любой классификации (в том числе и совокупности синтетических счетов бухгалтерского учета) составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В 50-е годы ученые СССР вели полемику по одному или нескольким признакам необходимо классифицировать бухгалтерские счета. Представители первого направления придерживались мнения, что достаточно одной классификации по экономическому содержанию. Сторонники второго, преобладающего направления, которое бытует в учебной и научной литературе и в наши дни, утверждали, что, кроме классификации по экономическому признаку, показывающей, что учитывается на счете, нужна и вторая классификация — по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной жизни на счетах, независимо от того, что учитывается на этих счетах. Здесь вполне уместно утверждение В. Ф. Палия [95. С. 151 чем больше признаков классификации можно выделить, тем больше степень познания исследуемого множества (системы синтетических счетов). Обратим внимание, что и первая, и вторая классификация распространяется на балансовые синтетические счета. По справедливому замечанию Я. В. Соколова [109. С. 495], для представителей первого направления невозможной, а для представителей второго направления очень трудной была интерпретация забалансовых счетов. В самом деле, каков экономический смысл бланков строгой отчетности или в чем экономическое различие основных средств и арендованных основных средств по текущей аренде [c.322]

План счетов), рекомендованный для применения всеми хозяйствующими субъектами. План счетов содержит номенклатуру счетов бухгалтерского учета, классифицированную по экономическому содержанию, ориентированную на единообразную методологию ведения учета на счетах, правила систематизации, группировки и обобщения информации о производственно-хозяйственной и финансовой деятельности..План счетов можно рассматривать как систематизированную схему, в соответствии с кото- [c.325]

На третьем уровне (экономического субъекта) предприятия, используя план счетов бухгалтерского учета или рабочий план счетов отрасли, разрабатывают рабочий план счетов хозяйствующего субъекта уточняют содержание, вводят дополнительные, объединяют или расчленяют (выделяют), или исключают субсчета, формируют систему аналитических счетов. Введение счетов первого порядка — прерогатива Министерства финансов Российской Федерации. Разработчики планов счетов на втором и третьем уровнях решают данную проблему только с согласия Минфина России. [c.335]

Содержание учета хозяйствующего субъекта предопределяет номенклатуру счетов текущего учета. Разработке номенклатуры счетов обычно предшествует изучение организации текущего бухгалтерского учета хозяйственных операций, установленной Министерством финансов РФ. Поэтому прежде чем перейти непосредственно к изучению (порядку составления) отдельных разделов рабочего плана, мы считаем необходимым привести План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный Приказом Минфина СССР от 01.11.91 № 56 с изменениями и дополнениями по состоянию на 24.12.98 г. (с. 19—26). [c.18]

Органы третьего уровня осуществляют раскрытие содержания положений (стандартов) и других документов, принятых органами второго уровня, в частности утверждение Плана счетов бухгалтерского учета и разработку инструкции по его применению, разрабатывают методические указания (инструкции, рекомендации и т.п.) по ведению бухгалтерского учета и инвентаризации имущества, методические указания по планированию, учету затрат и калькулированию себестоимости продукции (работ, услуг), строительства, сельского хозяйства, науки и проектно-изыскательских работ, инструкции по заполнению форм бухгалтерской отчетности и др. [c.29]

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации относится к документам третьего уровня фактически сложившейся системы нормативного регулирования бухгалтерского учета, то есть стоит на самой низкой ступени государственного регулирования бухгалтерского учета. Следовательно, по своему содержанию указанный документ не может устанавливать требования к ведению бухгалтерского учета, которые должны быть определены документами более высоких уровней. Поэтому в преамбуле к Инструкции по применению нового Плана счетов указано [c.543]

Итак, мы видим, что после квалификации все факты по мере их возникновения регистрируются в журнале. Запись в нем ведется в хронологической последовательности. В журнале бухгалтер фиксирует содержание факта хозяйственной жизни. Для отражения изменений каждого вида средств и источников открывается счет бухгалтерского учета. Увязка со счетами трансформирует (превращает) каждый факт хозяйственной жизни в бухгалтерскую проводку — специальную запись, указывающую стоимостное выражение факта хозяйственной жизни, дебет и кредит счетов, на которых надлежит зафиксировать данные о нем. [c.60]

Сбор доказательств с целью подтверждения установленных критериев осуществляется путем тестирования не только сальдо по счетам, но и оборотов по счетам. Тестируя обороты по счетам, аудитор может получить доказательства в отношении соблюдения или несоблюдения всех установленных критериев, так как записи на счетах бухгалтерского учета отражают информацию о финансово-хозяйственных операциях, составляющих содержание деятельности организации. [c.253]

Классификация счетов бухгалтерского учета. Принципы ее формирования и содержания [c.190]

В Плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием. В основе данной группировки лежит экономическая классификация объектов учета. Новый план счетов, введенный в действие с 01.01.2001 г., включает 8 разделов, объединяющих 60 синтетических счетов. Обособленную группу составляют забалансовые счета, состоящие из 11 счетов. [c.227]

Как видим, содержание карточек такого типа приемлемо для регистрации хозяйственных операций по всем счетам расчетов, входящим в VI раздел плана счетов бухгалтерского учета. В них четко представлен раздельный учет взаимных обязательств в виде дебиторской и кредиторской задолженности. Информация, представленная в данной карточке, — это аналитический счет расчетов по каждому юридическому и физическому лицу. Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета. [c.323]

Для отражения этой операции на счетах бухгалтерского учета последовательно, уточняются счета, участвующие в операции. По содержанию видно, что здесь принимают участие два счета — 50 Касса и 51 Расчетный счет . Затем определяют активность и пассивность счетов. Счет 50 Касса — активный, отражает наличие денежных средств в кассе. Счет 51 Расчетный счет — активный, отражает наличие свободных денежных средств на расчетном счете в банке. [c.76]

Под техникой бухгалтерского учета понимается способ его ведения, т.е. регистрация учетной информации, осуществляемой вручную или с использованием средств автоматизации. Для этой цели применяются учетные регистры. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документов, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров внутренней бухгалтерской отчетности является коммерческой тайной. За ее разглашение соответствующие лица несут ответственность, установленную законодательством Российской Федерации. [c.188]

При проверке инспектору следует оценить правильность указания в учетных регистрах корреспонденции бухгалтерских счетов исходя из экономического содержания отраженных в указанных регистрах хозяйственных операций. Такая проверка в настоящее время небезосновательна и весьма актуальна, так как отдельные руководители предприятий пытаются не показывать в бухгалтерской отчетности сложившуюся картину своего финансового и имущественного положения в целях снижения налоговых платежей, обеспечения возможности получения кредита и дезинформации внешних потребителей, пытаются исказить отчетные данные предприятия, в том числе и за счет искажения сумм оборотов по соответствующим хозяйственным и финансовым операциям. Для установления обоснованности записей на счетах бухгалтерского учета как в части правильности указания корреспондирующих бухгалтерских счетов, так и в денежном выражении необходимо внимательно изучить первичные документы, относящиеся к проверяемым бухгалтерским записям и являющиеся письменным свидетельством действительно совершенных хозяйственных операций, придающих юридическую силу данным бухгалтерского учета. [c.192]

Используемая в настоящее время классификация счетов бухгалтерского учета основывается на экономической классификации средств, источников и процессов, является единой и строится по признакам содержания, назначения и строения счетов. [c.96]

Классифицировать счета бухгалтерского учета по отношению к балансу, экономическому содержанию отражаемых объектов, структуре и назначению [c.290]

Из книги Р. Манна и Э. Майера читатель узнает не только о сути контроллинга, технологии его разработки и внедрения. Он ознакомится с составом и группировкой затрат, методами их учета, системой калькулирования себестоимости, организацией контроля хозяйственной деятельности предприятий, работающих в условиях рыночной экономики. В книге описана система счетов бухгалтерского учета, используемая для отражения затрат показано, как исчисляется прибыль, какие существуют налоги в Германии. Несомненный интерес представляют формы и содержание регистров учета, служебной документации, формуляров для составления программ автоматизации обработки данных, а также содержание писем, протоколов обсуждения результатов хозяйствования фирмы и методы работы с персоналом. [c.11]

Что касается текста Инструкции № 62, не относящейся к актам законодательства по налогам и сборам в соответствии с п. 4 ст. 4 НК РФ, то отметим, что этот текст дословно воспроизводит содержание п. 4.1 Инструкции ГНС РФ от 10 августа 1995 г. № 37 и в современных экономических условиях неактуален, поскольку в ПБУ 10/99 Расходы организации , утвержденном приказом Минфина РФ от 6 мая 1999 г. № ЗЗн, включает в состав расходов организации только амортизационные отчисления (пп. 5 п. 5 ПБУ 10/99), не используя понятие износ . Заметим также, что новый План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ от 31 октября 2000 г. № 94н, включает в себя счет 02 Амортизация основных средств , который предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств. Информация об износе основных средств отражается за балансом. [c.191]

Известно, что на различных синтетических счетах/субсчетах учитываются объекты разного экономического содержания. Отсюда, в компьютерном плане счетов должны быть описаны свойства счетов бухгалтерского учета. Их называют также характеристиками (описателями) счетов. Характеристики (описатели) счетов — это признаки свойств счета. Эти характеристики определяют алгоритмы и технологические особенности последующей обработки счетов. Они задаются в процессе настройки справочника счетов или поддерживаются системой автоматически. [c.83]

Так же, как и во второй модели, здесь сначала вводятся данные документа, но при этом соблюдается временной лаг между его формированием и отражением содержания хозяйственной операции на счетах бухгалтерского учета (рис. 4.8). [c.144]

Счета бухгалтерского учета, представляющие собой определенную систему, позволяют осуществлять непрерывное текущее наблюдение за всеми изменениями, происходящими с каждым видом средств и их источников. При этом система счетов бухгалтерского учета обеспечивает систематизацию хозяйственных операций по экономически однородному содержанию и позволяет контролировать ход выполнения плана. [c.27]

Бухгалтерская информация отражается на счетах бухгалтерского учета с помощью особого языка, отличающегося от языка экономистов, финансистов и статистиков. Любое явление или хозяйственная операция описываются серией проводок в соответствии с действующим порядком, с помощью которых отделяется форма от содержания, и на их место приходят сначала дебето- [c.35]

Kg — по содержанию. Исторически первым был пробный баланс, представляющий собой опись дебетовых и кредитовых оборотов. Равенство их итогов, выражая постулат Пачоли, должно было подтвердить правильность разноски фактов хозяйственной жизни по счетам бухгалтерского учета. Со временем в практику вошел оборотный баланс, именуемый в последнее время оборотной ведомостью. Он появился примерно в XVII в. и позволял не просто выявить разноску по итогам оборотов, но и конечное сальдо. И, наконец, сальдовый баланс как наиболее полное выражение категории бухгалтерского баланса. [c.408]

Исходя из изложенного содержание второй операции в части списания суммы отклонений, относящейся к стоимости потребленных материалов по твердым учетным ценам, получит на счетах бухгалтерского учета следующее отражение Дебет счетов 20 Основное производство — 1664,7руб., [c.275]

Например, для признака Окономическое содержание> перечень значений мог бы быть следующим Средство труда , Предмет труда для признака <Форма воплощения> — Материальная , Нематериальная и т.д. Объявлять при этом какой-либо из признаков счетом бухгалтерского учета совершенно необязательно, хотя и возможно. На место ПС должен прийти План аналитических признаков, если уж кому-то по сердцу бухгалтерский волапюк. Каждый объект в таком случае станет характеризоваться определенным значением по каждому из признаков, на основе чего и будет осуществляться группировка отчетной информации. Только такая классификация счетов может быть корректной. [c.322]

В типовой конфигурации программы 1 Бухгалтерия 7.7 также сначала вводятся данные первичного документа, и он может быть распечатан. При завершении работы с документом система предлагает его провести. Если пользователь соглашается, то программа формирует соответствующие проводки. В противном случае документ остается непроведенным, регистрируется в информационной базе, но проводки по нему не формируются и его данные никак не влияют на остатки и обороты счетов бухгалтерского учета. При реальном совершении хозяйственной операции пользователь может вернуться к этому документу и провести его. Если возникает потребность в изменении содержания документа (например, если какие-либо данные были введены ошибочно), то программа отменяет ранее сделанные проводки и может повторно провести документ, чтобы сформировать проводки на основе измененных данных. При удалении документа автоматически удаляются и связанные с ним проводки. Можно также отменить проведение ранее проведенного документа. В этом случае он остается в информационной базе, но проводки по нему удаляются. Соответственно изменяются остатки и обороты счетов. [c.146]

Смотреть страницы где упоминается термин Содержание Счета бухгалтерского учета

: [c.45] [c.457]Смотреть главы в:

Краткий самоучитель по бухгалтерскому учету Изд2 -> Содержание Счета бухгалтерского учета