Операционные счета служат для учета хозяйственных процессов и выявления полученных результатов. На них обычно записывают доходы и расходы, полученные и понесенные в ходе проведенных операций. Как правило, такие счета в конце отчетного периода закрываются и сальдо не имеют. Результаты операций, выявленные на операционных счетах, переносятся на основные счета и через них отражаются в отчетном бухгалтерском балансе. [c.47]

Следовательно, по экономическому содержанию счета бухгалтерского учета подразделяются на следующие группы счета для учета имущества (хозяйственных средств) счета для учета источников образования хозяйственных средств счета для учета хозяйственных процессов и их результатов (рис. 4.3). [c.86]

Стоимостное измерение и модели текущего учета хозяйственных процессов [c.251]

Л. Пачоли впервые обращает внимание на невозможность адекватного отражения в учете хозяйственных процессов. [c.148]

При ответе на второй и третий вопросы надо исходить из того, что существовало минимум пять объективных причин 1) деньги были слишком редким явлением 2) психология рядового счетного работника неконструктивна, он пишет то, что видит или в жизни, или в документе 3) прибыль как важнейшая категория, исчисляемая бухгалтером, не получила должного признания, купец оперировал больше потребительскими, чем финансовыми, категориями 4) из всех функций денег преобладала функция средства платежа, деньги нужны были в первую очередь, чтобы взыскивать и вносить, а не для вложения в хозяйственные обороты, следовательно, учет хозяйственных процессов строился на натуральной, а не на денежной основе 5) многие века в психологии людей преобладали не количественные, а качественные представления (сказать, что я живу хорошо, было гораздо важнее и понятнее, чем сказать, что я живу на 300 дукатов). [c.267]

Технология учета хозяйственных процессов строго последовательна. Каждая хозяйственная операция должна быть документально обоснована. Документация — начальный этап учетного процесса, на основе которого в дальнейшем возможно отражение хозяйственной деятельности. [c.82]

Теперь рассмотрим счета для учета хозяйственных процессов. [c.119]

Счета для учета хозяйственных процессов и их результатов [c.83]

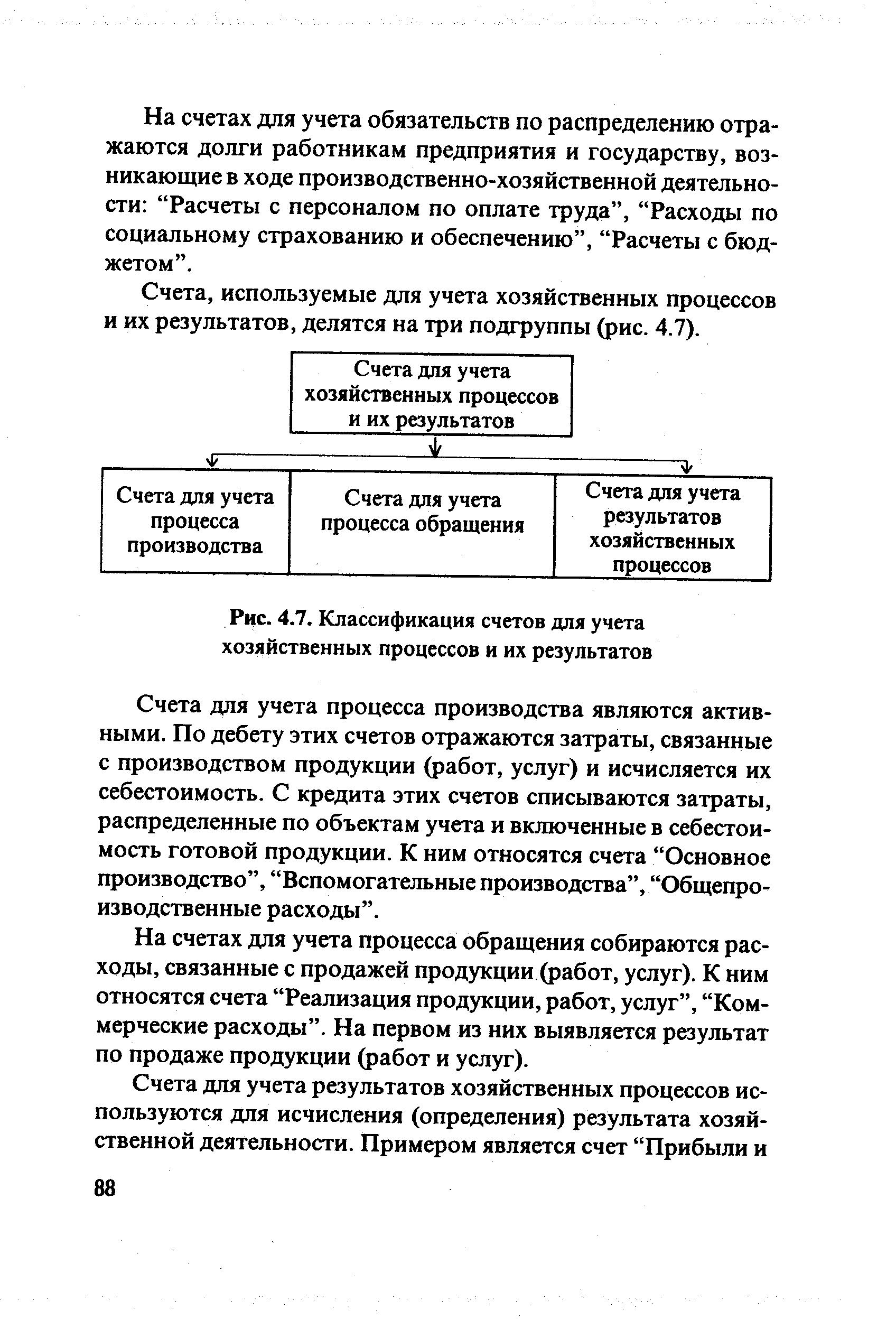

Счета, используемые для учета хозяйственных процессов и их результатов, делятся на три подгруппы (рис. 4.7). [c.88]

| Рис. 4.7. Классификация счетов для учета хозяйственных процессов и их результатов |  |

Натуральные измерители, позволяют вести учет хозяйственных процессов и средств в их натуральном выражении — в мерах веса, объема, площади, длины и др. В зависимости от физических и других свойств объектов учета применяются те или иные натуральные измерители, необходимые для систематического наблюдения за состоянием и движением материальных ценностей. - [c.4]

АНАЛИТИЧЕСКИЙ УЧЕТ — бухгалтер ский учет хозяйственных процессов и средств при помощи аналитических счетов ведется с целью конкретизации и развития синтетического учета содержит данные, необходимые для контроля за выполнением хозяйственного плана и сохранностью средств и составления отчетности, напр., данные о величине затрат на произ-во различных изделий, остатках и движении отдельных видов товарно-материальных ценностей на складах, суммах заработной платы, причитающихся каждому рабочему и служащему предприятия, и т. д. В отличие от синтетического учета, А. у. товарно-материальных ценностей и расчетов по заработной плате ведется не только в денежных, но соответственно и в натуральных или трудовых измерителях. Регистрами для А. у. служат книги, карточки или ведомости (накопительные и группировочные). В практике последнего времени наблюдается тенденция к совмещению А. у. с синтетическим, к-рое с наибольшей полнотой достигается применением -журнально-ордерной формы счетоводства. [c.70]

Составляемые первичные документы подвергаются в бухгалтерии прежде всего проверке по существу. При такой проверке выясняются соответствие указанных в них операций плановым заданиям или сметным ассигнованиям, договорам, их хозяйственная целесообразность и т. п. Проверка документов по форме производится с целью выяснения, соответствует ли данный документ предъявленным к нему формальным требованиям (содержит ли все установленные реквизиты, подписи лиц, ответственных за его составление, нет ли арифметических ошибок в подсчетах и вычислениях). Документы, в которых выявлены ошибки или нарушения, бухгалтер возвращает для исправления. О всякой обнаруженной попытке умышленного составления неверного документа следует немедленно докладывать руководству. Только всесторонне проверенный, безупречно составленный документ может служить основанием для правильного отражения в учете хозяйственных процессов. [c.93]

Для этого баланс предприятия дополняется слегка реконструируемыми отдельными балансами хозрасчетных подразделений, основой которых является действующий план счетов, а принципом балансового моделирования хозяйственных процессов этих подразделений — обеспечение тождественности балансовой модели хозяйственных процессов предприятия. В то же время дополнительный учет внутрихозяйственных процессов не должен дублировать учет хозяйственных процессов предприятия. [c.51]

Внутрипроизводственный учет внутрихозяйственных процессов не должен дублировать учет хозяйственных процессов предприятия. Поэтому, говоря о взаимосвязи основного и внутрипроизводственного учета, необходимости возрастания роли последнего, следует понимать, что методически верным является его построение на основе введения не транзитных счетов, а дополнительных внутрипроизводственных счетов в существующий план счетов. В частности, учетными работниками одного из калужских комбинатов предлагается ввести такие счета 49 Сдача продукции потребителю , аналогичный по хозяйственному содержанию счету 46 Реализация продукции (работ, услуг) предприятия 59 Расчеты с потребителями , аналогичный счету 51 Расчетный счет предприятия 99 Результаты внутрипроизводственной деятельности , аналогичный счету 80 Прибыли и убытки предприятия 39 Расчеты по внутрихозяйственным претензиям , аналогичный счету 63 Расчеты по претензиям 98 Использование внутрихозяйственного дохода , аналогичный счету 81 Использование прибыли , и др. Отражение в счетном плане счетов внутрихозяйственной деятельности предприятий обеспечивает должный уровень внутрипроизводственного бухгалтерского учета, устраняет существующее отставание внутрипроизводственного учета от основного. [c.53]

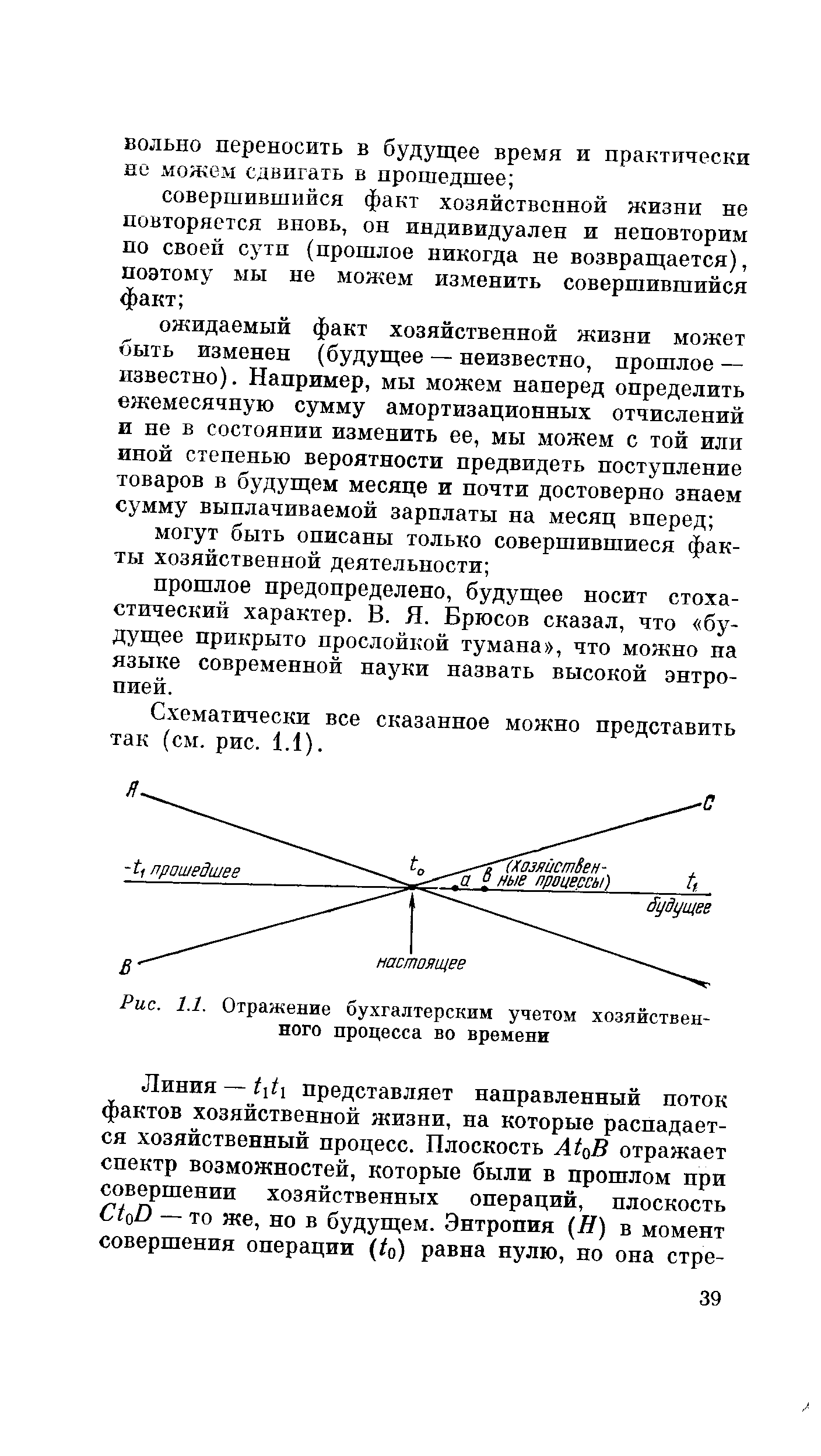

| Рис. 1.1. Отражение бухгалтерским учетом хозяйственного процесса во времени |  |

По экономическому содержанию все счета подразделяют на три группы счета по учету хозяйственных средств, счета по учету хозяйственных процессов, счета по учету источников хозяйственных средств. [c.43]

На счетах по учету хозяйственных процессов учитывают процессы производства и реализации. [c.44]

Операционные счета предназначены для учета хозяйственных процессов (производства, распределения производственных и других расходов, реализации). При помощи этих счетов осуществляют контроль за выполнением планов по производству и реализации продукции. Операционные счета делят на три группы распределительные, калькуляционные и сопоставляющие. [c.48]

Счета операционные предназначены для учета хозяйственных процессов и контроля за их осуществлением. Это довольно значительная группа, которая подразделяется на четыре подгруппы счетов калькуляционные, собирательно-распределительные, бюджет-но-распределительные, сопоставляющие. [c.40]

Для учета хозяйственных процессов. [c.114]

С помощью ориентированного графа формируется общая матрица синтетических счетов для учета хозяйственных процессов (табл. 4.1) . [c.82]

Общая матрица по синтетическим счетам для учета хозяйственных процессов [c.83]

Счета средств, счета источников образования средств, счета для учета хозяйственных процессов и их результатов. [c.75]

Операционные счета служат для выделения в учете хозяйственных процессов или операций. К ним относятся собирательно-распределительные, на которых сначала собираются затраты, а потом распределяются и относятся на другие счета сопоставляющие, на которых сопоставляются обороты в двух различных оценках распределительные по периодам финансово-результатные, на которых выявляются результаты хозяйственной деятельности. Операционные счета, как и регулирующие, позволяют раскрыть круг показателей бухгалтерского учета, что необходимо для правильного распределения косвенных затрат, выявления финансовых результатов и составления отчетности. [c.50]

По назначению и структуре все счета бухгалтерского учета делятся на два основных раздела 1) счета для учета хозяйственных средств по их составу и источникам образования и 2) счета для учета хозяйственных процессов и их результатов. Счета, на которых учитываются хозяйственные средства, предназначенные для наблюдения за наличием средств и их источников, а также их движением. Эти счета в свою очередь делятся на более детальные группы. [c.113]

Счета по учету хозяйственных процессов счета учета процесса снабжения 15,16 [c.20]

Счета для учета хозяйственных процессов Счета для учета финансовых результатов [c.120]

Что учитывается на счетах для учета хозяйственных процессов и их результатов [c.131]

Счета для учета хозяйственных процессов и их результатов подразделяются на счета для учета [c.137]

Группу операционных бухгалтерских счетов представляют счета, предназначенные для учета хозяйственных процессов. Технические показатели хозяйственных процессов, включая физические объемы, являются объектами оперативно-технического и управленческого учета, объектами же бухгалтерского учета становятся расходы (издержки, затраты) на процессы снабженческо-сбытовой (издержки в сфере обращения) и производственной деятельности. [c.152]

А. М. Галаган подразделяет все счета на основные (относящиеся к балансу) и производные. В этой группе выделяются регулирующие, операционные, собирательно-распределительные, калькуляционные, операционно-резулътатные, которые обычно не имеют сальдо и не отражаются в балансе. Конечно, нельзя назвать эти счета производными от первой группы, так как большинство из них служит для учета хозяйственных процессов, имеет самостоятельное информационное значение. В. Г. Макаров разработал, по нашему мнению, одну из лучших классификаций счетов по назначению и структуре, в которой выделяются пять групп счетов основные, регулирующие, распределительные, калькуляционные и сопоставляющие. Однако и он не удержался от традиционной дани балансу, подразделив основные счета на активные, пассивные и активно-пассивные. [c.172]

Смотреть страницы где упоминается термин Учет хозяйственных процессов

: [c.107] [c.6] [c.118] [c.115] [c.135] [c.174]Смотреть главы в:

Основы бухгалтерского учета -> Учет хозяйственных процессов

Основы бухгалтерского учета - теория практика, тесты Изд 4 -> Учет хозяйственных процессов