| Рис. 4.3. Классификация счетов бухгалтерского учета по экономическому содержанию |  |

Классификацию счетов бухгалтерского учета по экономическому содержанию можно осуществлять только на основе определения места бухгалтерского учета в системе экономической информации предприятия, четкого представления о характере практических задач и потребностей управления хозяйственной деятельностью и контроля за ней. Научная концепция такой классификации должна исходить из представления о системе счетов как об информационной модели, отражающей функционирование социалистического предприятия по типу Затраты— выпуск , Ресурсы—результаты и т. п. В экономической классификации счетов необходимо выделить информационные блоки, отражающие состояние ресурсов производства, экономические процессы и их результаты, а также характеристику основных факторных и обобщающих показателей об эффективности производства всего предприятия, его подразделений, отдельных видов продукции и хозяйственных процессов. Структура такой классификации не может быть основана на связи счетов с балансом, здесь должны быть выделены более глубокие связи и отношения, характеризующие процесс воспроизводства на предприятии. Классификация счетов по их отношению к балансу имеет самостоятельное значение и, как будет показано ниже, представляет значительный интерес для теории и практики бухгалтерского учета. [c.169]

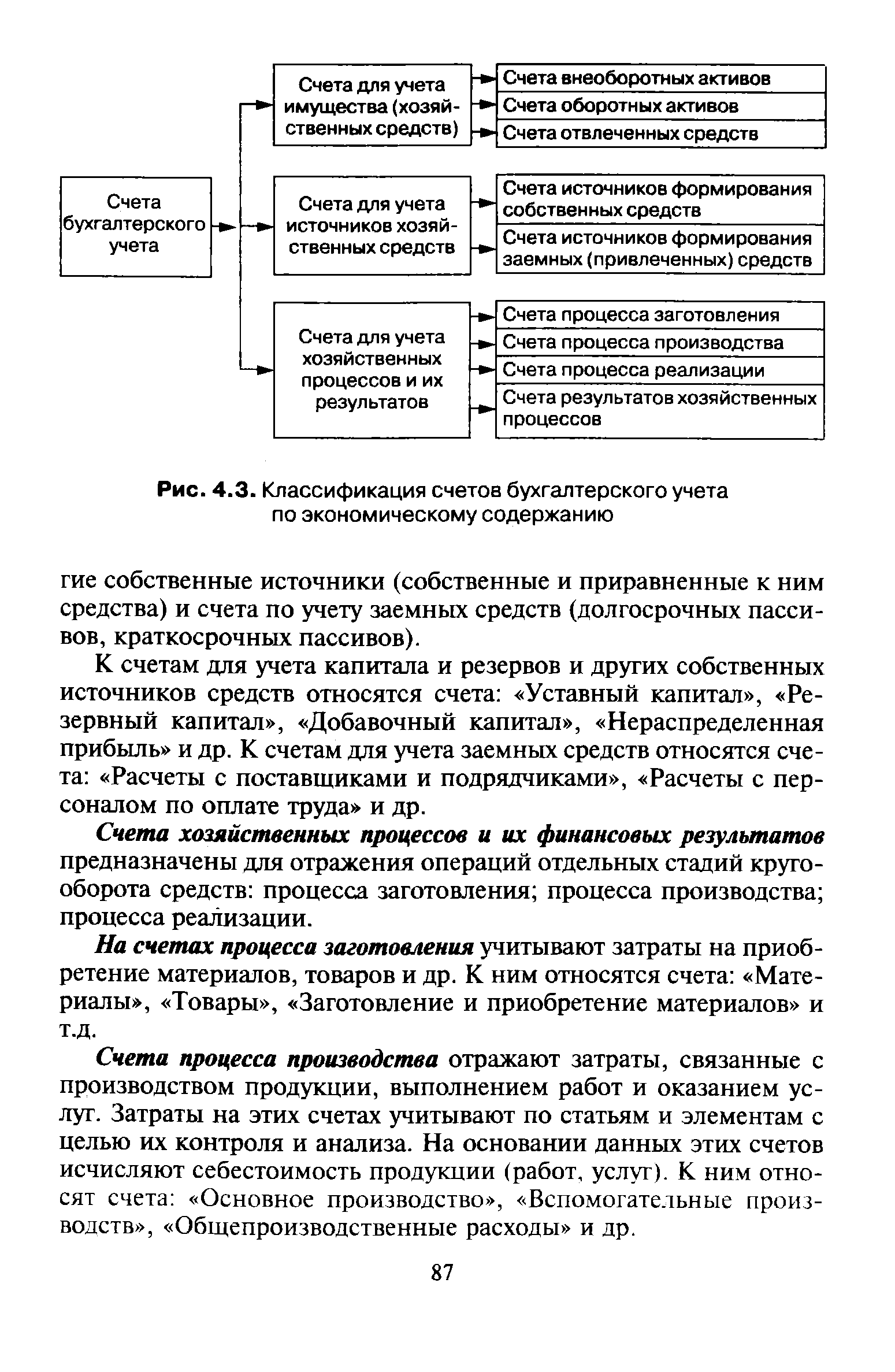

Группировка счетов бухгалтерского учета по экономическому содержанию отражаемых на них объектов отвечает на вопрос "Что учитывается в данном счете " При классификации счетов бухгалтерского учета по данному признаку они делятся на три большие группы (рис. 4.2). [c.82]

Знание особенностей счетов и правильное их применение на практике возможно лишь в результате анализа назначения, структуры и экономического содержания счетов. Экономическое содержание счетов определяется объектами учета, которые на них отражаются. Классификация счетов бухгалтерского учета по их экономическому содержанию приведена на рис. 2. [c.35]

Приведенная на рис. 2 классификация счетов бухгалтерского учета по их экономическому содержанию, во-первых, не исчерпывает всего перечня счетов, применяемых в учете, во-вторых, имеет определенные особенности. Прежде всего, в ней виды средств объединены с процессами в одну общую группу. Это объясняется тем, что хозяйственные средства находятся в организациях для участия в соответствующих процессах. Поэтому хозяйственные средства и процессы в учете не отделимы друг от друга. [c.37]

Классификация счетов бухгалтерского учета по их экономическому содержанию определяет содержание информации бухгалтерского учета, необходимой для управления хозяйственной деятельностью-производственного объединения, предприятия, их структурных подразделений характеризует информационную емкость бухгалтерского учета, объем необходимой экономической информации, получаемой в системе бухгалтерского учета. Поэтому классификация счетов по их экономическому содержанию-имеет важнейшее значение для установления общей номенклатуры счетов бухгалтерского учета и создания планов счетов для организации учета хозяйственной деятельности. Исходя из этой посылки, и следует рассматривать подходы к классификации счетов по их экономическому содержанию. [c.165]

Схема 2.6. Классификация счетов бухгалтерского учета по их экономическому содержанию в информационной системе предприятия [c.170]

Расчеты с разными дебиторами и кредиторами и др. Группа С. и. х. с. выделяется при классификации счетов бухгалтерского учета по их экономическому содержанию. [c.135]

Затраты, связанные со снабжением (приобретением товарно-материальных ценностей), учитываются обычно на тех же счетах, что и товарно-материальные ценности с выделением в аналитическом учете транспортно-заготовительных расходов. В капитальном строительстве, подрядных и заготовительных организациях применяется счет № 11 Заготовительно-склад-ские расходы . Группа С. х. п. выделяется при классификации счетов бухгалтерского учета по их экономическому содержанию. [c.136]

Счета хозяйственных средств — группа счетов бухгалтерского учета, предназначенных для учета состава и движения хозяйственных средств. Для отражения каждого вида хозяйственных средств предназначены определенные счета. Так, для основных средств используются счета № 01 Основные средства (фонды) , № 02 Износ основных средств (фондов) , Аг° 03 Капитальный ремонт . Для учета производственных запасов предназначены счета № 05 Сырье и материалы , № 06 Топливо , № 07 Строительные материалы и оборудование к установке и др. Произведенная продукция отражается на счетах № 04 Продукция сельскохозяйственного производства , № 40 Готовая продукция и др. Средства в расчетах учитываются на счетах (при наличии в них дебетового сальдо) № 60 Расчеты с поставщиками и подрядчиками , № 61 Расчеты по авансам и частичной оплате заказов , № 76 Расчеты с разными дебиторами и кредиторами и др. Денежные средства предприятия учитываются на счетах № 50 Касса , Л° 51 Расчетный счет , Аг 54 Счета в банке по средствам на капитальные вложения , № 55 Прочие счета в банках и др. Группа С. х. с. выделяется при классификации счетов бухгалтерского учета по их экономическому содержанию. [c.136]

Счета источников хозяйственных средств — группа счетов бухгалтерского учета, предназначенных для учета источников формирования собственных, средств предприятия. Группа С. и. х. с. выделяется при классификации счетов бухгалтерского учета по их экономическому содержанию. [c.175]

Счета хозяйственных процессов — группа счетов бухгалтерского учета, предназначенных для. учета движения средств в хозяйственных процессах (снабжения, производства, реализации). Сами хозяйственные процессы в счетах бухгалтерского учета не могут отражаться, но затраты средств на осуществление этих процессов и их результаты являются объектами бухгалтерского учета. Группа С. х. п. выделяется при классификации счетов бухгалтерского учета по их экономическому содержанию. [c.175]

Классификация счетов бухгалтерского учета - объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций. [c.462]

Используемая в настоящее время классификация счетов бухгалтерского учета основывается на экономической классификации средств, источников и процессов, является единой и строится по признакам содержания, назначения и строения счетов. [c.96]

По отношению к бухгалтерскому балансу различают балансовые счета и забалансовые счета. Хозяйственные операции регистрируются в С. б. у. при помощи двойной записи. На основе экономической сущности хозяйственных операций устанавливается связь между определенными счетами (см. Корреспонденция счетов), т. е. определяется, в каких счетах нужно отразить ту или иную операцию. При этом нужно знать назначение счетов, их экономическое содержание и строение. С этой целью производится классификация счетов бухгалтерского учета. [c.135]

В основе классификации счетов по экономическому содержанию лежит экономическое содержание учитываемых объектов— хозяйственных средств и процессов. В этой классификации счета бухгалтерского учета делятся на две группы счета хозяйственных средств и процессов и счета источников средств. [c.124]

Таким образом, в основу группировки счетов в действующем счетном плане положена классификация счетов по их экономическому содержанию, отражающая размещение хозяйственных средств по стадиям их кругооборота. Вместе с тем в нем приняты во внимание и другие существенные признаки группировки (классификации) счетов, в частности назначение и структура отдельных счетов (характер их построения, особенности оборотов и значимость сальдо). Правильный выбор и сочетание признаков дают возможность создать научно обоснованную группировку счетов бухгалтерского учета, позволяющую в должной мере использовать учет для контроля за выполнением установленных планов, превратить бухгалтерский учет в действенное орудие оперативного руководства хозяйством. [c.46]

В основу классификации счетов по экономическому содержанию положена группировка объектов бухгалтерского учета, отражающих движение имущества и источников их образования в процессе воспроизводства. [c.86]

Основу любой классификации (в том числе и совокупности синтетических счетов бухгалтерского учета) составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В 50-е годы ученые СССР вели полемику по одному или нескольким признакам необходимо классифицировать бухгалтерские счета. Представители первого направления придерживались мнения, что достаточно одной классификации по экономическому содержанию. Сторонники второго, преобладающего направления, которое бытует в учебной и научной литературе и в наши дни, утверждали, что, кроме классификации по экономическому признаку, показывающей, что учитывается на счете, нужна и вторая классификация — по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной жизни на счетах, независимо от того, что учитывается на этих счетах. Здесь вполне уместно утверждение В. Ф. Палия [95. С. 151 чем больше признаков классификации можно выделить, тем больше степень познания исследуемого множества (системы синтетических счетов). Обратим внимание, что и первая, и вторая классификация распространяется на балансовые синтетические счета. По справедливому замечанию Я. В. Соколова [109. С. 495], для представителей первого направления невозможной, а для представителей второго направления очень трудной была интерпретация забалансовых счетов. В самом деле, каков экономический смысл бланков строгой отчетности или в чем экономическое различие основных средств и арендованных основных средств по текущей аренде [c.322]

В различных странах отношение к классификации бухгалтерских счетов по экономическому содержанию неоднозначно. В США, Англии и странах британского содружества каждая фирма самостоятельно разрабатывает номенклатуру счетов. В странах континентальной школы учета (Германия, Франция и другие), а также в России такая классификация счетов обеспечивает единое понимание принципов отражения и обобщения производственно-хозяйственной и финансовой деятельности и единообразие построения системы бухгалтерского учета для всех экономических субъектов, независимо от видов деятельности (кроме банков и бюджетных организаций) и форм собственности. [c.323]

Классификация счетов по экономическому содержанию дает ответ на вопрос что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета) Классификация бухгалтерских счетов по структуре и назначению не увязывает признаки идентификации счетов с отражаемыми на них экономическими показателями, а исследует и группирует номенклатуру счетов по их назначению в системе бухгалтерских счетов, строению, способам расчета показателей оборотов и конечного сальдо, организации аналитического учета. Таким образом, можно обобщить цели и задачи классификации счетов по структуре и назначению выяснить, как организован и ведется учет на определенных группах счетов. [c.338]

Общая схема классификации счетов по экономическому содержанию исходит из общепринятой группировки объектов бухгалтерского учета — счетов имущества (хозяйственных средств и процессов), а также источников его образования (схема 5.4). [c.192]

В Плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием. В основе данной группировки лежит экономическая классификация объектов учета. Новый план счетов, введенный в действие с 01.01.2001 г., включает 8 разделов, объединяющих 60 синтетических счетов. Обособленную группу составляют забалансовые счета, состоящие из 11 счетов. [c.227]

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА - систематизированный перечень счетов бухгалтерского учета, в основе которого используется классификация счетов по их экономическому содержанию. [c.410]

План счетов бухгалтерского учета представляет собой систематизированный перечень счетов бухгалтерского учета, в основе которого используется классификация счетов по их экономическому содержанию. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, а также инструкция по его применению введены в действие с 1 января 1992 г. В разработке Плана счетов и инструкции по его применению использованы материалы группы экспертов, образованной Министерством [c.72]

Дайте характеристику группам счетов бухгалтерского учета, входящим в классификацию по экономическому содержанию. [c.81]

В соответствии с Гражданским кодексом РФ использование организациями жилых квартир под производственные нужды не допускается. При продаже квартир продавец как владелец всего дома списывает стоимость данных помещений с баланса, но продолжает их учитывать за балансом (см. классификацию счетов по их экономическому содержанию и План счетов бухгалтерского учета). [c.208]

Большое количество счетов, применяемых в бухгалтерском учете, требует их упорядочения и определенной систематизации. Достигается это с помощью классификации счетов по назначению и структуре (структурная классификация), а также по экономическому содержанию (экономическая классификация). [c.85]

Рассмотрим, наконец, некоторые другие подходы к классификации счетов. Наиболее широко они представлены в работах А. М. Галагана. Наряду с классификацией по экономическому содержанию, по цели и назначению (структуре) счетов , он рассматривает классификацию счетов по формально-техническим признакам [56, с. 125]. При этом счета бухгалтерского учета классифицируются по значению сальдо с выделением активных, пассивных и активно-пассивных счетов. По месту счетов в балансе они подразделяются на балансовые и забалансовые, по технической структуре они группируются по формам таблиц счетов, по характеру применяемых учетных единиц и записей. Классификация счетов по их технической структуре потеряла свое познавательное значение при механизированной обработке экономической информации, остальные направления классификации сохраняют актуальность и свидетельствуют о плодотворности попыток расширить признаки классификации счетов. Мы только не можем согласиться с оценкой классификации счетов по их отношению к балансу, как формально-технической . Это очень важное направление классификации, позволяющее оценить сущностную характеристику и соотношение балансового и забалансового учета, выявить новые направления совершенствования номенклатуры счетов бухгалтерского учета. [c.177]

Классификация счетов по назначению и структуре. При этой группировке в основу положено не экономическое содержание счетов (что учитывают), а как отражают па счетах те или иные объекты учета, т. е. в какой мере отдельные счета отражают конкретные особенности учитываемых на них хозяйственных средств, их источников н хозяйственных процессов. По структуре и назначению счета бухгалтерского учета подразделяют на четыре группы основные, регулирующие, операционные и забалансовые. [c.45]

Рассмотрим классификацию счетов по экономическому содержанию. Эта классификация органически связана с содержанием предмета бухгалтерского учета и его конкретных объектов, которыми и определяется экономическое содержание счетов. Знание предмета бухгалтерского учета облегчает усвоение классификации счетов по экономическому содержанию. В соответствии с этим счета (как и предмет) делятся на три основные группы счета хозяйственных средств, счета источников хозяйственных средств, счета хозяйственных процессов. В свою очередь каждая из групп подразделяется на подгруппы (в соответствии с теми, которые мы рассматривали при изучении объектов бухгалтерского учета). Счета хозяйственных средств состоят из трех подгрупп счета основных средств, счета оборотных средств, счета отвлеченных средств. [c.36]

Из изложенного можно сделать вывод, что экономическое содержание счета определяется тем объектом, который учитывается на данном счете. Поэтому классификация счетов по экономическому содержанию полностью совпадает с классификацией объектов бухгалтерского учета, в целом составляющих его предмет. Так, экономическим содержанием счета Касса являются денежные средства, а счета Реализация — процесс продажи готовой продукции. [c.37]

Следовательно, классификация счетов по экономическому содержанию устанавливает то, что подлежит учету в бухгалтерских счетах. [c.82]

Содержание задачи — знакомство с единым планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации Российской Федерации, с классификацией счетов по назначению и структуре, по экономическому содержанию. [c.53]

Каждый счет бухгалтерского учета имеет много отличительных признаков. Однако имеются и общие характерные признаки определенной группы счетов, что дает возможность осуществить их классификацию. Наиболее существенными признаками, по которым производится классификация счетов, являются а) получение показателей о средствах или об источниках образования средств б) степень детализации получаемых показателей в) отношение счетов к бухгалтерскому балансу г) назначение и структура счетов д) экономическое содержание счетов. В зависимости от получения показателей о средствах или источниках образования средств все счета делятся на активные и пассивные (см. Активные счета. Пассивные счета, Активно-пассивные счета). По степени детализации получаемых в счетах показателей различают счета синтетического и аналитического учета (см. Счета синтетического учета, Счета аналитического учета). По отношению к бухгалтерскому балансу счета могут быть балансовыми и забалансовыми (см. Забалансовые счета). В зависимости от назначения и структуры счета делятся ца основные, регулирующие, распределительные, калькуляционные и сопоставляющие. По экономическому содержанию счета бывают различных видов хозяйственных средств, хозяйственных процессов и источников образования средств. В настоящее время нет единой (общепринятой) точки зрения на классификацию счетов в зависимости от их назначения, [c.64]

Классификация счетов должна базироваться на тех же принципах, что и классификация средств и источников их формирования производственных объединений и предприятий. Она также должна увязываться с группировкой средств по их видам и источникам образования, приводимой в балансе. На основании этой классификации должен быть построен план счетов бухгалтерского учета. Поэтому в основе ее должен лежать принцип экономического содержания учитываемых на счетах хозяйственных операций. Под влиянием хозяйственных операций происходит непрерывный оборот средств, т. е. их постоянное движение и изменение. Различают три процесса кругооборота снабжение или заготовление материалов, производство изделий и процесс сбыта или реализации продукции. [c.92]

Все счета по экономическому содержанию учитываемых на них хозяйственных операций различны. Этим объясняется необходимость их классификации. Значение ее состоит в том, что она обеспечивает лучшее изучение содержания счетов с теоретической точки зрения и имеет практическое значение, так как используется для руководства и контроля за выполнением планов снабжения, производства продукции и ее сбыта. Кроме того, экономическая классификация счетов обеспечивает научное обоснование и построение плана счетов бухгалтерского учета. Для лучшего усвоения содержания и назначения отдельных счетов рассмотрим более подробно учет затрат, связанных с приобретением средств производства, изготовлением продукции и ее реализации. [c.93]

Классификация счетов по экономическому содержанию. Экономическое содержание каждого счета определяется характером отражаемого объекта учета. Все объекты бухгалтерского учета, как известно, подразделяются на группы в зависимости от экономического содержания и их роли в процессе расширенного социалистического воспроизводства. По этому признаку все счета могут быть подразделены на счета хозяйственных средств, источников хозяйственных средств, хозяйственных процессов. [c.47]

Во многих современных работах по теории бухгалтерского учета классификация счетов по их экономическому содержанию весьма близко приближается к их классификации по назначению и структуре, так как основные группировки классификации по этим двум признакам совпадают из-за подчеркнутого стремления их авторов обязательно проследить первичную связь счетов с бухгалтерским балансом. Некоторые авторы настойчиво подчеркивают необходимость классификации счетов только по экономическим признакам, полагая, что всякая классификация их по иным признакам не имеет научного значения (Н. В. Дембинский, В. А. Новак и др.). Такие различия свидетельствуют о недостаточном исследовании научных основ классификации счетов бухгалтерского учета. Поэтому следует выявить научный подход по крайней мере к трем основным аспектам проблемы значению классификации счетов в системе теоретических знаний о бухгалтерском учете признакам классификации и границам множества счетов, подлежащих классификации. [c.161]

Счета бухгалтерского учета группируются по двум признакам по экономическому содержанию отражаемых в них объектов и по назначению и структуре. В экономической классификации счета группируются в зависимости от того, для учета каких объектов они предназначены. Группировка счетов по назначению и структуре показывает, для чего применяются счета, как учитываются, отдельные. виды средств и источники их образования,л что озна-. чает дебет, кредит и сальдо счета. [c.124]

Существенными признаками, отличающими одни счета от других, являются экономическое содержание счетов, их назначение и структурач Именно на основе этих признаков все счета бухгалтерского учета классифицируются по двум группировкам/ Классификация ечетов по их экономическому содержанйТб определяет экономическую сущность каждого счета, т. е. те объекты, для отражения и контроля которых данный счет ведется, — отдельные виды хозяйственных средств, их источники или хозяйственные процессы. Группируя счета по их экономическому содержанию, мы устанавливаем, что учитывается на тех или иных счетах, и получаем систематизированную экономическую информацию об объектах учета. [c.112]