Особенностью формирования затрат на бурение скважин является их связь с продолжительностью бурения, зависимость от достигнутой скорости бурения. [c.410]

При изучении закономерностей формирования затрат времени на спуск загруженного элеватора необходимо рассмотреть два случая [c.105]

Формирование затрат времени при спуске на длину свечи. [c.105]

Закономерности формирования затрат времени при спуске загруженного элеватора на длину свечи [c.105]

Однако наибольший интерес представляет определение (УУ.З.С)ОПТ графическим путем. В этом случае возможно проведение анализа закономерностей формирования затрат, связанных со спуском бурильных колонн, и прогнозирование затрат при изменении внешних условий. Возможен учет ряда дополнительных факторов, не учтенных моделью. [c.149]

Прежде чем дать оценку применяемым на практике режимам принудительного спуска незагруженного элеватора, рассмотрим основные закономерности формирования затрат времени при таком проведении операции. [c.168]

Для того чтобы глубже проанализировать закономерности формирования затрат времени на СПО, влияние каждого из отмеченных выше факторов можно характеризовать соответствующим коэффициентом. Тогда общие затраты времени на СПО 7"Спо могут быть выражены в виде [c.185]

Для того чтобы установить значимость каждого из факторов при формировании затрат времени на СПО, необходимо дать хотя бы ориентировочную количественную оценку коэффициентов, входящих в выражение (138). [c.186]

В табл. 24 приведены средние значения коэффициентов, показывающие, какую роль играет каждый из отмеченных факторов в формировании затрат времени в целом на СПО и на отдельные элементы процесса. Несмотря на то что приведенные данные носят приближенный характер, они позволяют четко дифференцировать причины роста продолжительности СПО, оценивать весомость каждой из них и оказывать целенаправленные воздействия на их устранение. [c.186]

Анализ формирования затрат, связанных с технологическими средствами СПО (см. рис. 79), показал, что целесообразность использования набора той или иной производительности зависит от многих факторов. Однако решающую роль играет фактор загруженности спуско-подъемного оборудования. [c.200]

Таким образом, критерий U/Tri объединяет в себе оба внешних фактора, вызывающих противоречивые тенденции в формировании затрат, связанных с оборудованием для СПО. [c.200]

Для того, чтобы каждое предприятие эффективно работало, необходимо знать, из чего складывается зарплата, на какие цели идут эти затраты и какие факторы влияют на формирование затрат. [c.107]

ОТВЕТСТВЕННОСТИ И МЕСТАМ ФОРМИРОВАНИЯ ЗАТРАТ [c.148]

Особенностью формирования затрат на бурение скважин является их связь с продолжительностью бурения, зависимость от достигнутой скорости бурения. Скорость бурения прежде всего влияет на затраты, связанные с прокатом бурового оборудования, бурильных труб и турбобуров. Отклонение фактических расходов по эксплуатации бурового оборудования от плановых может быть следствием [c.363]

Особенностью формирования затрат на бурение скважин является их СЕ ЯЗЬ с продолжительностью бурения, причем затраты, зависящие от продолжительности (скорости) бурения скважин (прокат бурового оборудования, бурильных труб, турбобуров, амортизация и расход заработной платы и др.), составляют примерно от 25 до 70 % в общих затратах на бурение. [c.402]

В то же время количество средств, затрачиваемых на выполнение транспортной работы в условиях проектируемых производственно-экономических связей (критерий эффективности), формируется только исполнителями заданий в пределах транспортного предприятия, так как заказчики в формировании затрат участия не принимают. Поскольку новая организация обслуживания нефтегазопромысловых производств специальным технологическим транспортом направлена на повышение эффективности его использования, организация оплаты труда водителей приобретает определяющее значение, как механизм побуждения водителей к эффективному выполнению транспортного процесса. [c.126]

Таким образом, все затраты на добычу нефти можно представить в виде четырех групп (подсистем), каждая из которых характеризует формирование затрат в условиях определенного цикла производственного процесса. Эту схему распределения производственных затрат мы рекомендуем принять за основу при построении модели себестоимости добычи нефти для проведения детального и глубокого анализа издержек производства на уровне нефтедобывающего предприятия. [c.13]

Издержки, учитываемые и планируемые для данного центра затрат, являются для него прямыми. Подобным образом организованный учет дает представление о горизонтальной структуре затрат и создает предпосылки для контроля за формированием затрат и их целесообразностью. [c.15]

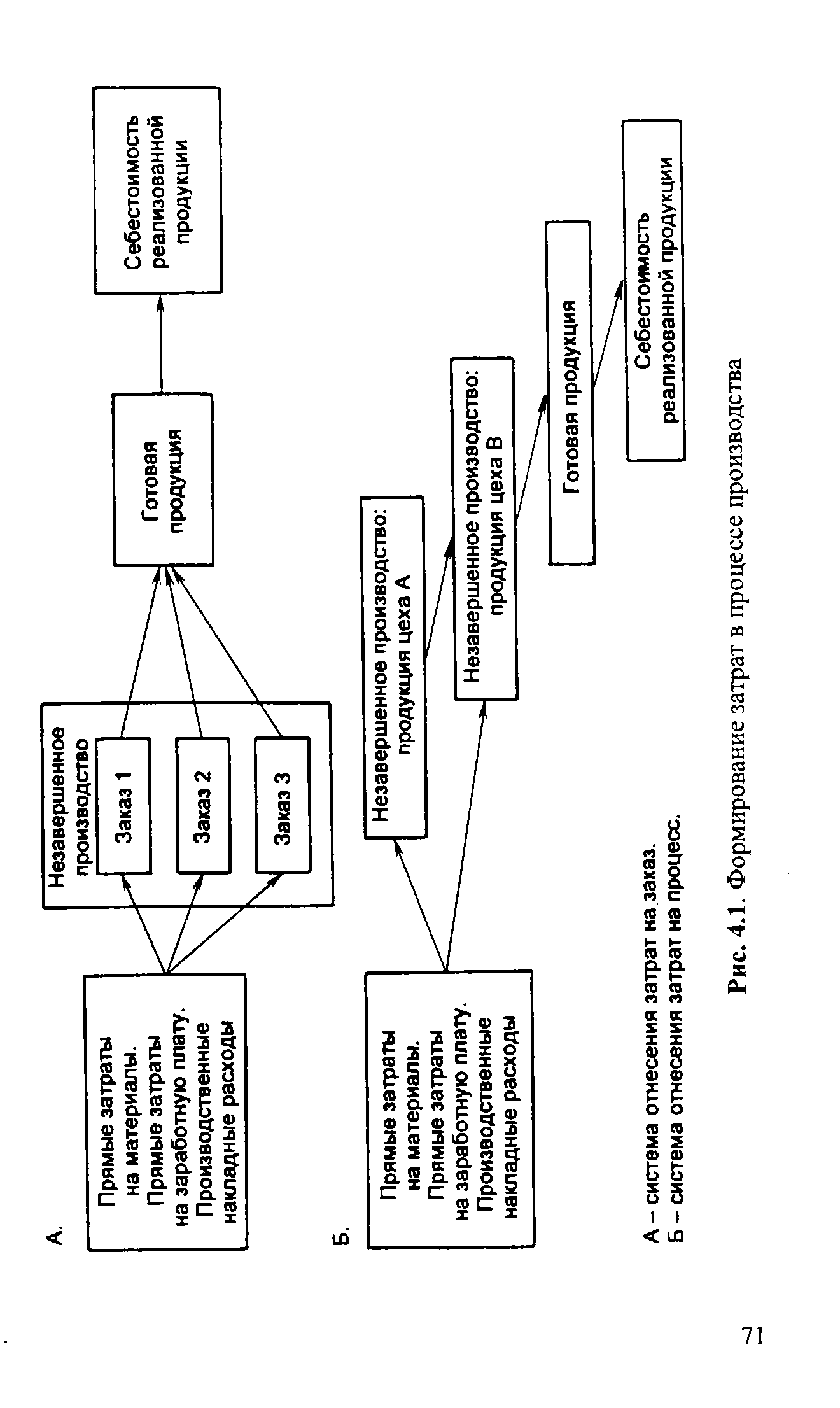

На рис. 4.1 представлен процесс формирования затрат при использовании методов позаказного и попроцессного калькулирования. При позаказном калькулировании затраты относятся на заказ и записываются в карточку учета затрат. Затраты на каждую единицу продукции определяются отношением общих затрат на заказ на количество единиц в заказе. [c.70]

| Рис. 4.1. Формирование затрат в процессе производства |  |

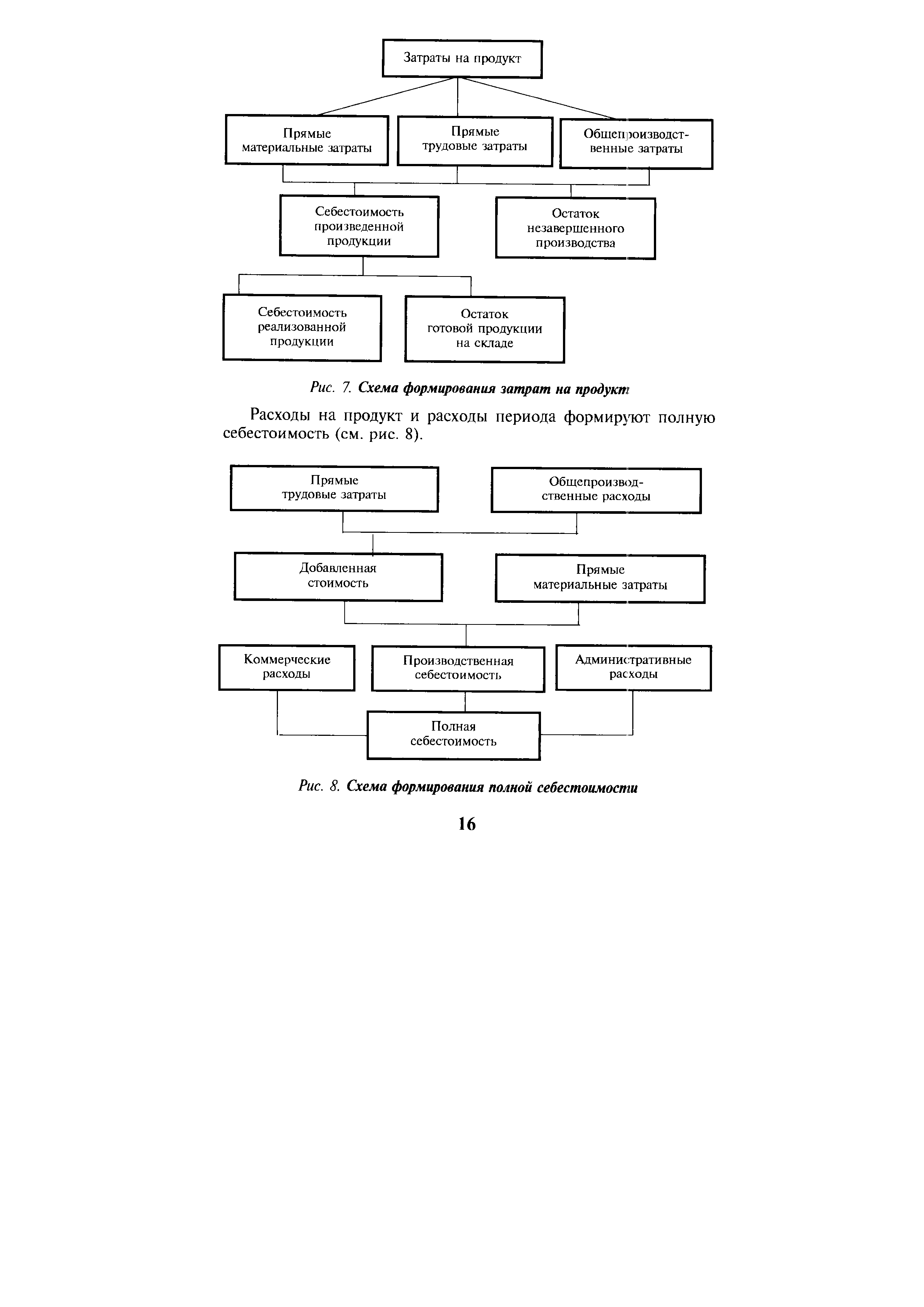

Схема формирования затрат на продукт, или производственной себестоимости, представлена на рис. 7. [c.15]

| Рис. 7. Схема формирования затрат на продукт |  |

Непосредственно производственная деятельность выражает главную цель предприятия - выпуск продукта, который будет реализован, и получена прибыль. Производственные процессы — второй этап производства. Характерной особенностью этого этапа, как центрального в производственной системе, является формирование затрат на производство продуктов. [c.106]

Данная группировка расходов позволяет проследить за процессом формирования затрат, связанных с управлением деятельностью предприятия. Кроме того, обобщение затрат по службам и отделам предприятия выявляет степень влияния каждого административного подразделения на эффективность системы управления предприятием в целом. При этом эффективность управленческого труда характеризуется не снижением расходов по управленческой деятельности, а тем, насколько эти расходы удовлетворяют потребностям руководителей в создании полной информационной системы для управления. [c.291]

Принцип единства финансов основан на том, что существует единство законодательной и нормативно-правовой базы, денежной, кредитной и налоговой систем, форм финансовой документации и отчетности, порядка отражения финансовых операций в бухгалтерском учете, организации расчетов и платежей, формирования затрат и финансовых результатов, применения санкций Sa нарушение финансовой, платежно-расчетной и налоговой дисциплины. [c.28]

В бухгалтерском учете отсутствует четкая аналитическая группировка информации о затратах по стадиям кругооборота средств, видам и функциям деятельности хозяйствующего субъекта. Достаточно четко отражаются лишь прямые затраты на производство продукции. Что касается затрат на другие виды и функции деятельности, то они рассредоточены на различных синтетических счетах в составе комплексных статей общепроизводственных и общехозяйственных расходов, содержащих различные по экономическому содержанию и целевому назначению издержки, а также на счетах учета материальных ценностей и коммерческих расходов. Таким образом, чрезвычайно осложняются задачи определения границ ответственности за издержки, что приводит к существенному ослаблению, а иногда и к невозможности контроля за деятельностью отдельных структурных подразделений, в частности служб и отделов предприятия, в области формирования затрат. [c.482]

На основе утвержденных норм предприятия ежемесячно проводят начисление ремонтного фонда и включают его в себестоимость равными долями, расходование же средств из этого фонда происходит по мере необходимости. Это вносит определенную стабильность в формирование затрат на производство и реализацию продукции и прибыли предприятия. [c.218]

Общая величина основных источников формирования затрат и запасов — ° [c.291]

Для оперативного руководства и контроля за хозяйственной деятельностью необходимы текущие систематизированные показатели о наличии и движении средств и источников их образования, формировании затрат, реализации продукции (работ, услуг) и финансовых результатах организации. Такую информацию бухгалтерский учет обеспечивает при помощи системы счетов, которые представляют собой группировки объектов бухгалтерского учета по различным признакам и служат для текущего отражения движения и изменения состава средств и их источников в процессе хозяйственной деятельности. Другими словами, счета бухгалтерского учета являются классификационными признаками для отражения и обобщения данных о хозяйственных фактах (операциях). [c.63]

До недавнего времени себестоимость считали объективной экономической категорией, присущей законам социалистической экономики. Несмотря на такое утверждение, формирование и состав этой категории определяли государственные органы, исходя из особенностей того или иного периода развития экономики страны. В последний раз состав и порядок формирования затрат, образующих себестоимость продукции, работ или услуг в организациях, регламентирован специальным положением, утвержденным правительством России в 1992 г., - Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли [8]. Это положение содержит перечень тех затрат, которые можно включать в себестоимость продукции, и тех, что в себестоимость не включаются, а покрываются за счет других собственных источников организации. За последнее время в данное положение вносилось много изменений и дополнений. [c.306]

Рассмотренный пример учета прямых и накладных затрат, косвенного распределения последних, формирования затрат на калькуляционных счетах не предусматривает выявления финансового результата (эта тема исследуется в параграфе, посвященном учету на операционно-результатных счетах). [c.401]

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. [c.118]

Текущие затраты предприятия на производство и реализацию продукции составляют себестоимость продукции. В процессе анализа изучаются себестоимость товарной продукции, себестоимость единицы продукции, удельная себестоимость товарной продукции. Ретроспективный анализ себестоимости позволяет выявить и измерить влияние как внешних факторов, оказывающих воздействие на формирование затрат, так и факторов, обусловленных изменениями в организации и технологии производства. [c.351]

По статье Расходы будущих периодов группы статей Запасы отражается сумма расходов, признанных в бухгалтерском учете в соответствии с установленным порядком, но не имеющих отношения к формированию затрат на производство продукции (работ, услуг) отчетного периода. К таким расходам, в частности, относятся расходы, связанные с горно — подготовительными работами, подготовительными к производству работами в сезонных отраслях, освоением новых организаций, производств, цехов и агрегатов, расходы по неравномерно производимому ремонту основных средств (по организациям, не образующим в установленном порядке резерва на ремонт основных средств), расходы на рекламу, подготовку кадров и т.п. [c.348]

По месту формирования затрат различают себестоимость цеховую, производственную (заводскую), полную и отраслевую. Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции или осуществлением работы. Производственная себестоимость включает, помимо затрат цехов, общепроизводственные затраты. Полная себестоимость слагается из производственной себестоимости и внепроиз-водственных расходов, связанных, в основном с реализацией продукции. Отраслевая себестоимость, средняя по отрасли, отражает уровень затрат отрасли на производство продукции и по своему значению ее устанавливают как среднее взвешенное значение из индивидуальных затрат предприятий данной отрасли. Ее используют для определения оптовых цен. [c.252]

РИС. 79. Схема формирования затрат на строительство скважины, связанных со спуско-подъемиыми операциями [c.193]

При этом отдельные виды затрат даны в зависимости от скорости бурения. Вместе с тем на формирование затрат frjraej множество факторов, из которых главными являются" техника и технология испытания, геотехнические условия, организация работ и другие, тогда как скорость бурения не имеет прямого отношения к испытанию. Этот показатель, являясь очень важным при формировании затрат на бурение, тем не мене.е-, совершенно не характеризует процесс испытания. Поэтому на наш взгляд, при определении плановых затрат на испытание заведомо делается допущение, искажающее истинную величину стоимости испытания. Рассмотрим это на конкретных примерах по отдельным статьям. [c.97]

Однако даже использование многофакторных экономико-математических моделей не исключает все трудности, возникающие при распределении затрат по месторождениям. Некоторые трудности распределения затрат по объектам эксплуатации сохраняются, потому что многие факторы, оказывающие влияние на формирование затрат по отдельным объектам эксплуатации в модели, построенной на базе данных НГДУ, отсутствуют как несущественные. Это происходит потому, что суммарное влияние этих факторов по различным НГДУ колеблется незначительно, сохраняя относительно стабильный уровень во времени и в пространстве. Например, факторы отдаленности месторождения от производственных баз, нефтесборных пунктов (НСП) и водозаборов были исключены из моделей как несущественные. Тем не менее, месторождения находятся на различных расстояниях от производственных баз. Следовательно, на обслуживание скважин и перекачку жидкости при равных значениях прочих факторов будут различные затраты в зависимости от отдаленности месторождений от производственных баз и нефтесборных пунктов. Но средневзвешенные значения этих факторов в целом по НГДУ колеблются незначительно, поэтому их исключают из модели как несущественные. Следовательно, после распределения расходов по объектам эксплуатации расчетный уровень затрат необходимо скорректировать с учетом отдаленности каждого объекта от производственной базы, НСП, водозаборов. [c.71]

Анализ косвенных расходов Анализ формирования затрат (анализ норм и нормативов). Анализ методов распределения на себестоимость единицы продукции. Сметный расчет. Смета общецеховых расходов. Смета общезаводских расходов. Смета внепроиз- [c.169]