В соответствии со сказанным целесообразно внести следующие коррективы в рабочий план счетов предприятия. Каждой статье затрат присвоим два дополнительных признака. Первый признак I -- переменные затраты. 2 постоянные затраты, 3 — условно-постоянные затраты. Второй признак 4 -- регулируемые затраты, 5 — нерегулируемые затраты. Это существенно не усложнит работу бухгалтерии, но обеспечит бухгалтера-аналитика, занимающегося сегментарным учетом, всей необходимой для него информацией. С учетом внесенных предложений счет 44 Издержки обращения ЗАО Провизор мог бы выглядеть следующим образом (см. табл. 30). [c.96]

| Таблица 30. Признаки аналитических счетов к счету 44 Издержки обращения |  |

В торговле, общественном питании и других посреднических организациях (заготовительных) в отчете о прибылях и убытках (форма №2 бухгалтерской отчетности) по статье Себестоимость предписано (Инструкция Минфина России о порядке заполнения форм годовой бухгалтерской отчетности от 12.11.96 в редакции приказов Минфина РФ от 01.11.97 №81Н, от 20.10.98 №47Н) показывать покупную стоимость товаров, выручка от реализации которых отражена в первой строке данного отчета. Все остальные элементы себестоимости обобщаются на счете 44 Издержки обращения и в размере приходящейся на реализованные товары показываются по статье Коммерческие расходы . Управленческие расходы могут включаться в издержки обращения. [c.50]

На дебет бухгалтерского счета 44 Издержки обращения относятся (начисляются) следующие расходы [c.382]

На предприятиях общественного питания стоимость сырых продуктов, использованных в приготовлении пищи, учитывается отдельно от всех остальных расходов, а именно на счете 20 Основное производство . Расходы по приготовлению пищи (электроэнергия, заработная плата работников кухни и др.), которые являются, по существу, производственными затратами, учитываются как издержки обращения, на счете 44 Издержки обращения . [c.382]

Оцениваются строительные материалы по фактической себестоимости или по ценам приобретения с выделением в самостоятельный объект учета расходов по их доставке (включая заготовительно-складские расходы). Заготовитель-но-складские расходы (на содержание снабженческого аппарата, складов, кладовых, охрану материалов, потери от недостачи материалов) учитывают на счете 44 Издержки обращения , а в конце месяца их списывают на счет Материалы 10/8 — 44. Оценка строительных материалов в аналитическом учете осуществляется по твердым ценам и отдельно — отклонения фактической себестоимости от учетных цен. Отпуск материалов на строительство списывается на дебет счета Капитальные вложения 08 — 10/8, а их недостача — на счет Недостачи и потери от порчи ценностей 84 — 08 с последующим отнесением на счет Расчеты с Персоналом по прочим операциям . [c.152]

Счет 44 Издержки обращения (по новому Плану счетов — счет [c.17]

Счет 44 Издержки обращения [c.137]

Счет 44 Издержки обращения (по новому Плану счетов — счет 44 Расходы на продажу ) [c.160]

Счет 40 Готовая продукция Счет 41 Товары Счет 42 Торговая наценка Счет 43 Коммерческие расходы Счет 44 Издержки обращения Счет 45 Товары отгруженные Счет 46 Реализация продукции (работ, услуг) Счет 51 Расчетный счет Счет 78 Расчеты с дочерними (зависимыми) обществами Счет 79 Внутрихозяйственные расчеты [c.168]

Заполнение этой строки зависит от вида деятельности организации. Для предприятий, занятых производством продукции, выполнением работ и оказанием услуг, — это затраты по сбыту, отражаемые по кредиту счета 43 Коммерческие расходы и дебету счета 46 Выручка от реализации продукции (работ, услуг) (согласно новому Плану счетов учитываются в составе издержек обращения по счету 44 Расходы на продажу ). Для организаций, занятых в торговой, снабженческой, сбытовой и иной посреднической деятельности, — это издержки обращения, отражаемые по кредиту счета 44 Издержки обращения и дебету счета 46 Выручка от реализации продукции (работ, услуг) (по новому Плану счетов — по кредиту счета 44 и дебету счета 90, субсчет Себестоимость продаж). [c.210]

Заполнение этой строки зависит от вида деятельности организации. Для организаций, занятых производством продукции, выполнением работ и оказанием услуг — это затраты по сбыту, отражаемые по кредиту счета 43 Коммерческие расходы и дебету счета 46 Выручка от реализации продукции (работ, услуг) . Для организаций, занятых в торговой, снабженческой, сбытовой и иной посреднической деятельности — это издержки обращения, отражаемые по кредиту счета 44 Издержки обращения и дебету счета 46 Выручка от реализации продукции (работ, услуг) . [c.287]

Следует подчеркнуть, что до утверждения Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности [26] применение нормы п. 9 ПБУ 10/99 [13] в отношении затрат, собираемых на счете 44 Издержки обращения , было достаточно спорным. [c.416]

Таким образом, на основании действующих актов по бухгалтерскому учету, под коммерческими расходами понимаются затраты, собираемые на счете 43 Коммерческие расходы , а также затраты, собираемые на счете 44 Издержки обращения . [c.416]

Затраты, собираемые на счете 44 Издержки обращения . [c.417]

Сумма издержек обращения, приходящаяся на остаток нереализованных на конец отчетного периода товаров на предприятии, осуществляющем свою уставную деятельность в соответствии с учредительными документами в торговле, снабжении и иной посреднической деятельности, учитывается на счете 44 Издержки обращения и включается в статью затраты в незавершенном производстве (издержках обращения) бухгалтерского баланса. При этом сумма издержек обращения, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке [c.417]

Относимые на издержки производства и обращения (счет 26 Общехозяйственные расходы , счет 44 Издержки обращения ) [c.376]

Выявленные в ходе инвентаризации излишки материальных ценностей приходуют в дебет счета 05 Сырье и материалы с кредита счета 99 Прибыли и убытки . Сумму недостачи материалов отражают на дебете счета 84 Недостачи и потери от порчи ценностей с кредита счета 05 Сырье и материалы . Недостачи по вине материально-ответственных лиц относят в дебет счета 75 Расчеты по возмещению материального ущерба с кредита счета 84 Недостачи и потери от порчи ценностей . Потери материалов (в пределах естественной убыли) относят в дебет счета 44 Издержки обращения по статье непроизводственных потерь в пределах норм естественной убыли. [c.117]

На руки рабочему спецодежду и спецобувь выдают по требованию или раздаточной ведомости под личную подпись рабочего. Дату выдачи и нормативный срок носки указывают в индивидуальной карточке рабочего. Как малоценные и быстроизнашивающиеся предметы, спецодежда и спецобувь по мере износа переносят свою стоимость на издержки обращения, сумму этого износа относят в дебет счета 44 Издержки обращения . [c.119]

Тару, изготовленную на нефтебазе хозяйственным способом., приходуют по прейскурантным ценам. Превышение себестоимости тары по сравнению с прейскурантной ценой относят в дебет счета 44 Издержки обращения , а превышение прейскурантных цев над себестоимостью изготовления — в кредит счета 99 Прибыли и убытки . Тару, поступившую от поставщиков, приходуют по ценам, указанным в их счетах. [c.123]

Потери, бой тары в пределах норм естественной убыли списывают в дебет счета 44 Издержки обращения по статье результатов по операциям с тарой. Стоимость тары, пришедшей в негодное состояние, списывают по акту, исключая стоимость металлолома или клепок (по цене возможного использования). [c.125]

Транспортные расходы по доставке нефтепродуктов на филиалы нефтебазы списывают на счет 44 Издержки обращения . [c.130]

Естественная убыль, недостачи, потери от порчи качества и пересортицы нефтепродуктов учитывают на счете 84 Недостачи и потери от порчи ценностей , независимо от того, подлежат они списанию на счет 44 Издержки обращения или отнесению на виновных материально-ответственных лиц по счету 75 Расчеты по возмещению материального ущерба . [c.155]

Недостачи нефтепродуктов сверх норм естественной убыли и потери от порчи, если конкретные виновники не установлены,, а также долги по недостачам и хищениям, во взыскании которых отказано судебными органами, списывают на дебет счета 44 Издержки обращения в порядке, указанном в ст. 64 Положения о бухгалтерских отчетах и балансах . [c.155]

Стоимость естественной убыли, начисленной в пределах норм, грузополучатель списывает на счет 44 Издержки обращения [c.158]

Переборы провозной платы из-за переадресовки нефтегруза или вследствие других причин грузополучатель взыскивает с пароходства и относит их на счет 44 Издержки обращения в уменьшение транспортных расходов. Доплаченную сумму провозной платы грузополучатель принимает на свои расходы. [c.160]

Фактическую стоимость изготовления и пересылки талонов учитывают на счете 31 Расходы будущих периодов до момента выдачи потребителям. По мере выдачи талонов потребителям их фактическую заготовительную стоимость списывают на счет 44 Издержки обращения . Бязевые упаковочные мешки, в которых пересылают талоны, приходуют на счет 05 Сырье и материалы по стоимости, указанной в документах отправителя. [c.167]

Запись по дебету счета 63 может быть и в корреспонденции по кредиту со счетами, на которых учитывают товарно-материальные ценности и соответствующие затраты, если завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружены после того, как надлежащие записи по счетам учета товарно-материальных ценностей или затрат (издержек обращения) были совершены. На суммы за переборы тарифов (фрахта) при перевозке груза кредитуют счет 44 Издержки обращения (дебет счета 63). [c.207]

В журнале-ордере 10-сн отражаются как синтетические, так и аналитические данные по счетам 44 Издержки обращения 31 Расходы будущих периодов 86 Амортизационный фонд 03 Капитальный ремонт 89 Резерв предстоящих расходов и платежей . Предусмотрены специальные графы Обороты по дебету согласно другим журналам-ордерам (по листам-расшифровкам) , а также таблицы для исчисления сумм амортизации основных средств (фондов),. износа малоценных и быстроизнашивающихся предметов, административно-управленческих расходов и др. [c.236]

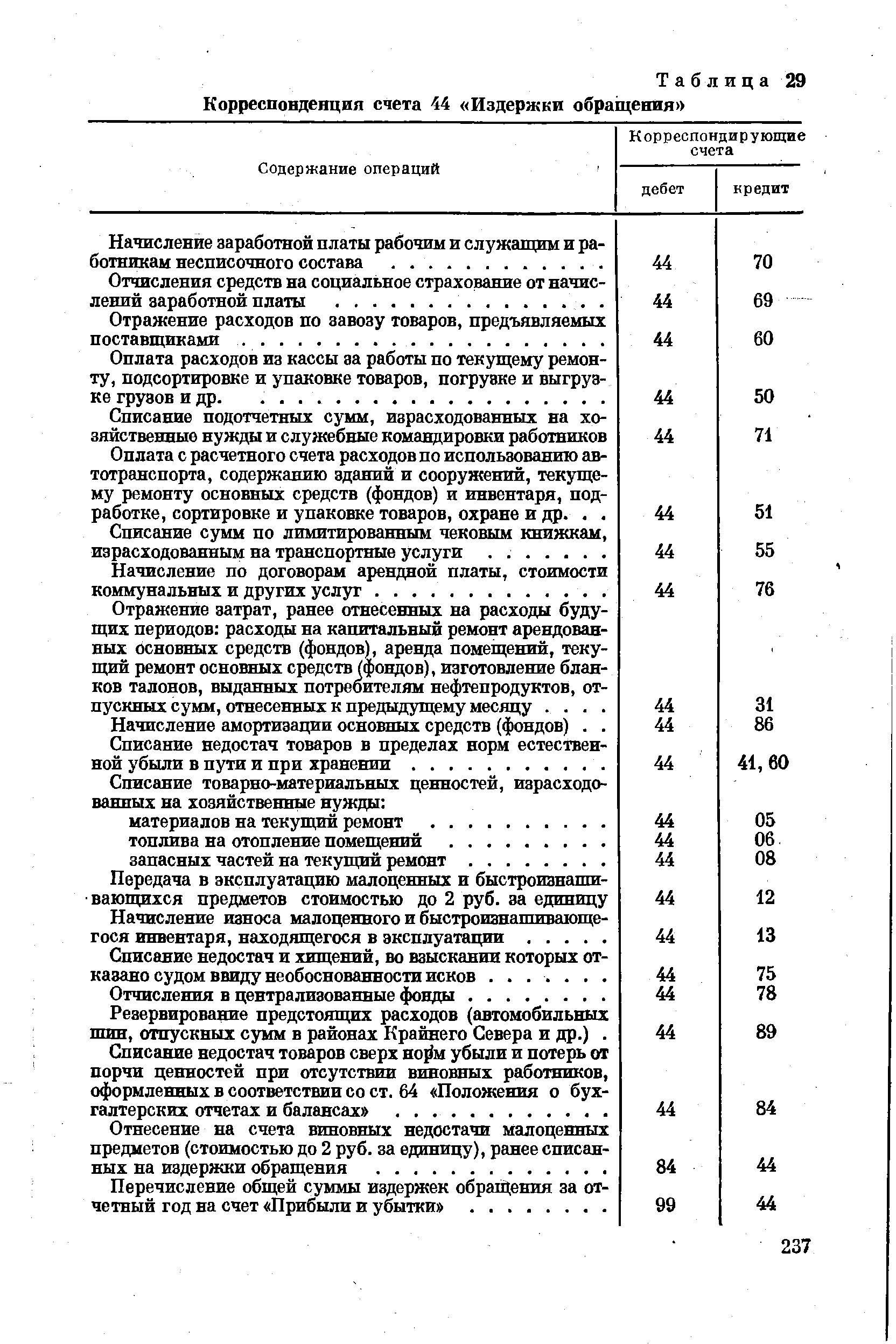

| Таблица 29 Корреспонденция счета 44 Издержки обращения |  |

На счете 99 находит отражение валовый доход от реализации и внутрисистемного отпуска товаров и тары, работ и услуг, списываемый в конце года. В соответствии с действующим положением до конца года финансовые результаты учитывают на счетах 44 Издержки обращения , 46 Реализация , 47 Внутрисистемный отпуск товаров, работ и услуг . [c.273]

В конце отчетного года производят закрытие операционно-результатных счетов, т. е. списывают сальдо по всем субсчетам счетов 46 Реализация , 47 Внутрисистемный отпуск товаров, работ и услуг на счет 99 Прибыли и убытки валовых доходов (разницы между суммой, вырученной от реализации товаров, тары, работ и услуг, и покупной — учетной стоимостью и налогом с оборота). На счет 99 в конце года списывают издержки обращения и расходы на содержание аппарата управления, учтенные (в течение года) на соответствующих субсчетах счета 44 Издержки обращения . [c.277]

В тех случаях, когда суда (баржи) используются для хранения нефтепродуктов, расходы по их аренде списывают на счет 44 Издержки обращения по статье Расходы по хранению, подработке, сортировке и упаковке товаров . На эту статью относят также расходы, связанные с хранением нефтепродуктов в баржах, зазимовавших ввиду ледовой обстановки. [c.289]

Основная масса материалов используется на ремонтно-экс-плуатационные нужды, а их стоимость списывается на издержки обращения. В связи с этим дебетуется счет 44 Издержки обращения и кредитуется счет 05 Сырье и материалы . Часть материалов направляют на капитальный ремонт и -капитальное строительство, их стоимость относят соответственно в дебет счетов 03 Капитальный ремонт и 33 Затраты на капитальное строительство . [c.114]

Если тара подвергается ремонту, фактическую себестоимость ремонта списывают со счета 23 Вспомогательное производство субсчета производство и ремонт тары и относят на счет 44 Издержки обращения . За несвоевременный возврат тары с покупателя взымается штраф в размере двукратной стоимости ее по оптовым ценам действующего прейскуранта. Эту операцию отражают следующей бухгалтерской проводкой [c.125]

Синтетический учет группирует и формирует синтетические показатели по издержкам обращения. Текущие затраты нефте-снабсбытовых организаций отражают на счете 44 Издержки обращения . Этот счет — активный. Записи расходов на счете 44 производят на протяжении всего года нарастающим итогом. В конце года счет 44 закрывают путем перечисления его сальдо на счет 99 Прибыли и убытки . [c.236]

Расходы на содержание аппарата управления нефтеснабжен-ческих организаций учитывают на отдельном субсчете счета 44 Издержки обращения . [c.274]

Смотреть страницы где упоминается термин Счет 44 Издержки обращения

: [c.370] [c.126] [c.137] [c.42] [c.107] [c.101] [c.119] [c.125] [c.199] [c.200]Смотреть главы в:

План и корреспонденция счетов бухгалтерского учета -> Счет 44 Издержки обращения

План и корреспонденция счетов бухгалтерского учёта -> Счет 44 Издержки обращения