Предположим, что на варено-копченую колбасу сделана наценка в размере 4%, с отражением на кредите счета 42 Торговая наценка . В этом случае сумма торговой наценки, приходящейся на недостающий товар, составит 10 руб. (240 руб. х 4 / 100), цена 1 кг по продажным ценам составит 25 руб. Списание недостачи товара отражается следующим образом [c.109]

Счет 13 Износ малоценных и быстроизнашивающихся предметов Счет 42 Торговая наценка [c.135]

Счет 42 Торговая наценка [c.160]

Счет 40 Готовая продукция Счет 41 Товары Счет 42 Торговая наценка Счет 43 Коммерческие расходы Счет 44 Издержки обращения Счет 45 Товары отгруженные Счет 46 Реализация продукции (работ, услуг) Счет 51 Расчетный счет Счет 78 Расчеты с дочерними (зависимыми) обществами Счет 79 Внутрихозяйственные расчеты [c.168]

Учет товаров в подразделениях общественного питания п51(1) раздел IV (2) п.3.2(19) . По розничным (продажным ценам) (с использованием счета 42 Торговая наценка ) 2. По розничным (продажным ценам) (без использования счета 42 Торговая наценка ) [c.432]

Данные по счету 42 Торговая наценка Данные по счету 41 Товары Сумма торговой наценки, относящаяся к нереализованным товарам Сальдо по счету 42 Торговая наценка [c.452]

Следует отметить, что списание недостач и хищений с кредита счета 84 Недостачи и потери от порчи ценностей на дебет счетов издержек производства или обращения осуществляется по фактической себестоимости. Однако снабженческие, сбытовые и торговые организации, ведущие учет недостающих ценностей по дебету счета 84 Недостачи и потери от порчи ценностей по продажным ценам, сумму списаний на издержки обращения корректируют дополнительной записью со счета 42 Торговая наценка (на сумму скидок, накидок), приходящихся на стоимость недостающих ценностей. [c.120]

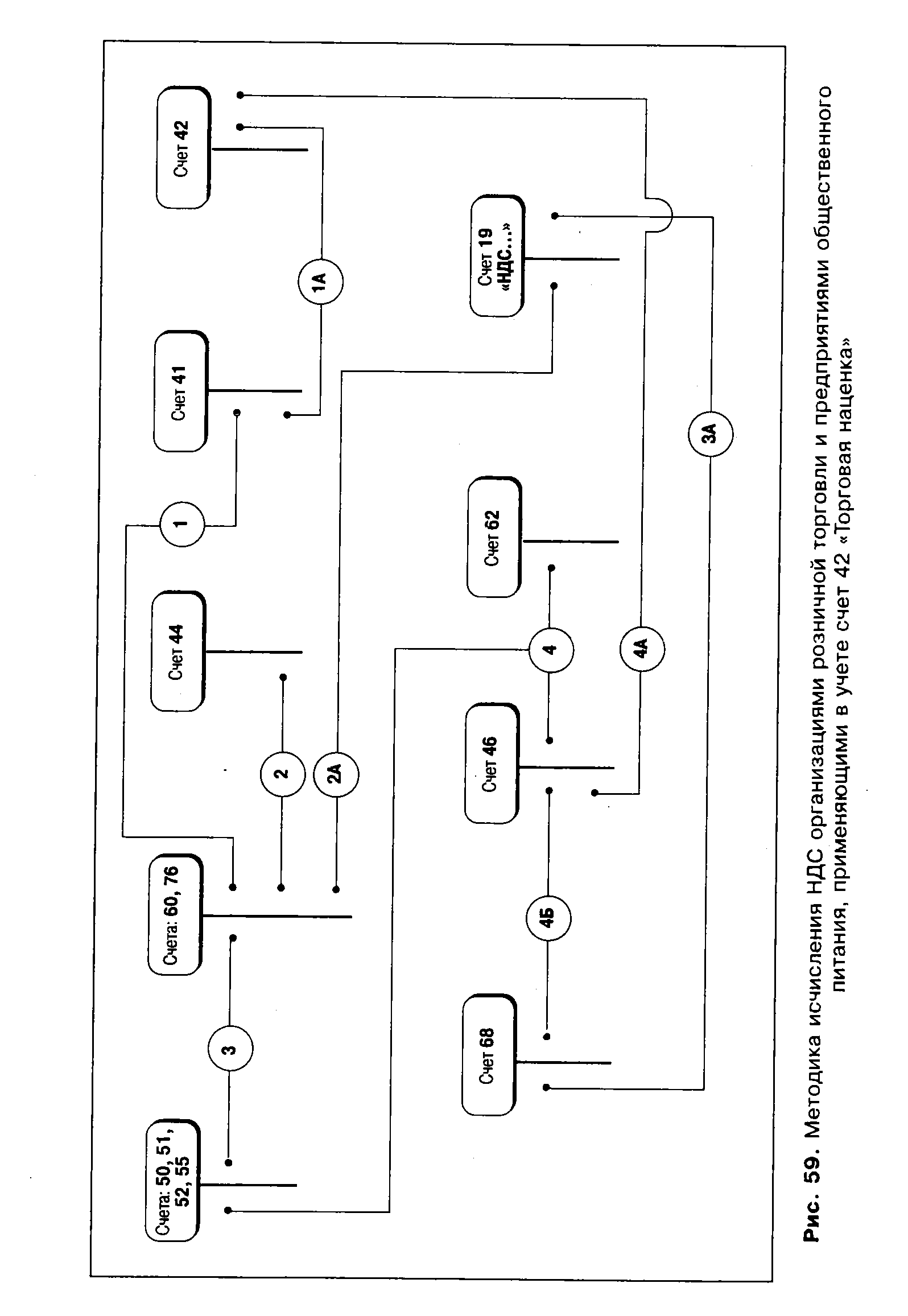

| Рис. 59. Методика исчисления НДС организациями розничной торговли и предприятиями общественного питания, применяющими в учете счет 42 Торговая наценка |  |

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 "Товары" и кредиту счета 42 "Торговая наценка" на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 "Расчеты с поставщиками и подрядчиками" в дебет счета 44 Расходы на продажу". [c.117]

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка"). [c.131]

Счет 42 Торговая наценка предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам. [c.55]

На счете 42 Торговая наценка учитываются также скидки, предоставляемые поставщиками организациям, осуществляющим розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов. [c.55]

Кредитуется счет 42 Торговая наценка при принятии к бухгалтерскому учету товаров на суммы торговой наценки (скидок, накидок). [c.55]

Суммы торговой наценки (скидок, накидок) по товарам проданным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и т.п., сторнируются по кредиту счета 42 Торговая наценка в корреспонденции с дебетом счета 90 Продажи и иных соответствующих счетов. Относящиеся к непроданным товарам суммы скидок (накидок) уточняются на основании инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами. [c.55]

Сумма скидки (накидки) на остаток непроданных товаров в организациях, осуществляющих розничную торговлю, может быть определена по проценту, исчисленному исходя из отношения суммы скидок (накидок) на остаток товаров на начало месяца и оборота по кредиту счета 42 Торговая наценка (без учета сторнированных сумм) к сумме проданных за месяц товаров (по продажным ценам) и остатка товаров на конец месяца (по продажным ценам). [c.55]

Аналитический учет по счету 42 Торговая наценка должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в [c.55]

Счет 42 Торговая наценка корреспондирует со счетами по дебету по кредиту [c.56]

СЧЕТ 42 ТОРГОВАЯ НАЦЕНКА [c.62]

Суммы торговой наценки (скидок, накидок) по товарам проданным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и т.п., сторнируются по кредиту счета 42 Торговая наценка в корреспонденции с дебетом счета 90 Продажи и иных соответствующих счетов. Относящиеся к непроданным товарам суммы скидок (накидок) уточняются на основании ин- [c.62]

Аналитический учет по счету 42 Торговая наценка должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к товарам в организациях, осуществляющих розничную торговлю, и к товарам отгруженным. [c.63]

Занижение оборотов по дебету счета 41 Товары (кредиту счета 42 Торговая наценка ), и соответственно, налога на имущество, и как следствие, завышение налогооблагаемой прибыли. Недостоверность бухгалтерского учета по счету 41 Товары , соответственно занижение стро-ки Товары баланса. [c.431]

Смотреть страницы где упоминается термин Счет 42 Торговая наценка

: [c.97] [c.97] [c.166] [c.438] [c.439] [c.445] [c.296] [c.284] [c.164] [c.521] [c.54] [c.110] [c.44] [c.61]Смотреть главы в:

План и корреспонденция счетов бухгалтерского учета -> Счет 42 Торговая наценка

В помощь бухгалтеру и аудитору Справочник Том2 Изд11 -> Счет 42 Торговая наценка

План счетов бухгалтерского учета Комментарий к последним изменениям -> Счет 42 Торговая наценка