Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях. В частности, по счету 41 Товары следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 Расчеты с поставщиками и подрядчиками - не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно. [c.98]

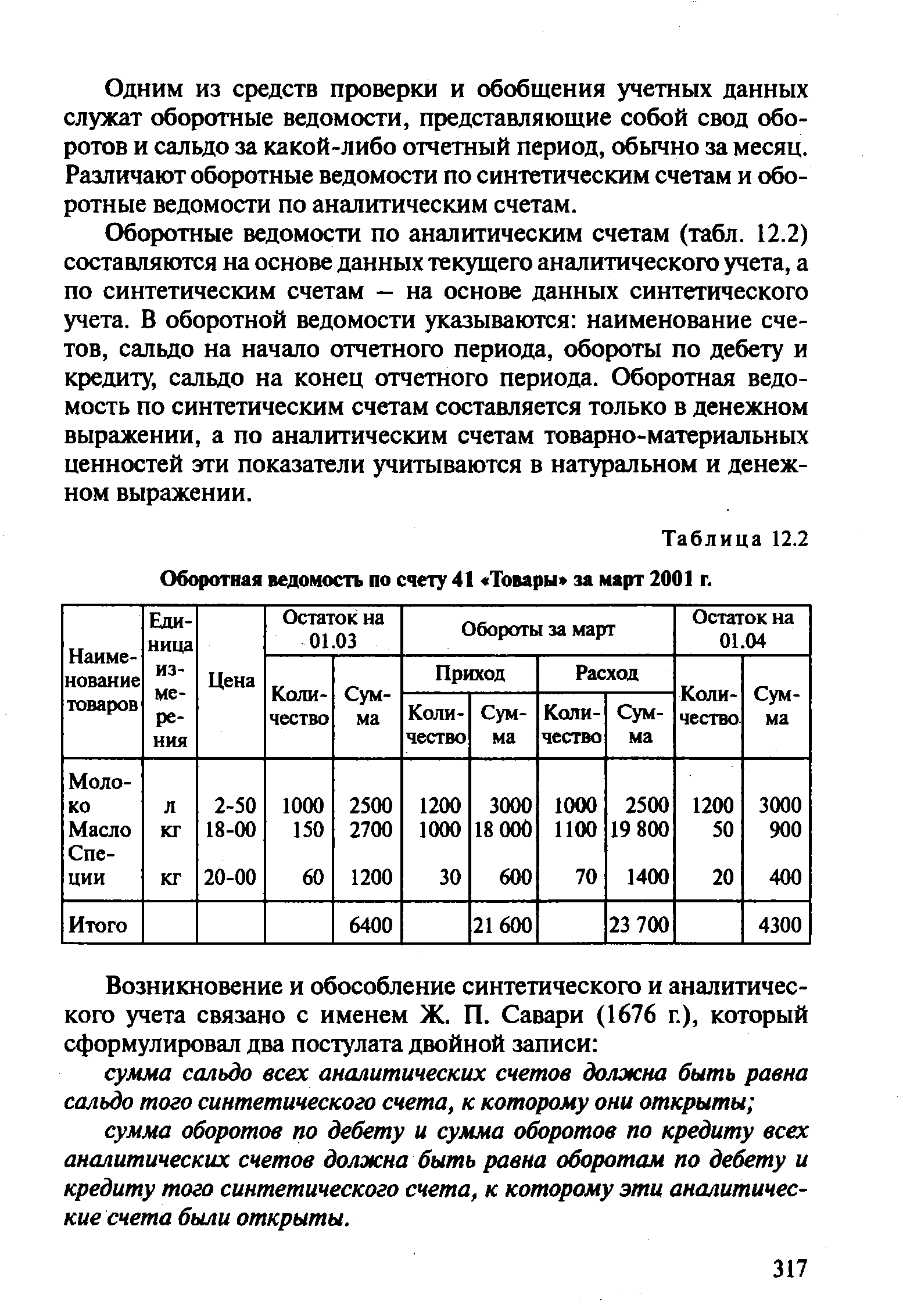

| Таблица 12.2 Оборотная ведомость по счету 41 Товары за март 2001 г. |  |

Лизинговое имущество у его продавца учитывается как готовая продукция на счете 40 Готовая продукция , если продавец является изготовителем, или на счете 41 Товары , когда продавец — торговая организация. [c.73]

Если материальные ценности приобретены производственной организацией по бартеру специально для продажи (бартерный обмен иногда вынужденно используется при отсутствии денежных средств в банке), они должны учитываться на счете 41 Товары независимо от того, имеется ли на предприятии специальное подразделение, осуществляющее реализацию. При этом последующая продажа этих материальных ценностей является реализацией прочих активов и отражается по счету 48 Реализация прочих активов . [c.162]

Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитываются на счете 41 Товары . Их реализация отражается по счету 48. [c.328]

Счет 41 Товары (по новому Плану счетов название счета не изменилось) [c.16]

Счет 36 Выполненные этапы по незавершенным работам Счет 40 Готовая продукция Счет 41 Товары [c.136]

Счет 40 Готовая продукция Счет 41 Товары Счет 42 Торговая наценка Счет 43 Коммерческие расходы Счет 44 Издержки обращения Счет 45 Товары отгруженные Счет 46 Реализация продукции (работ, услуг) Счет 51 Расчетный счет Счет 78 Расчеты с дочерними (зависимыми) обществами Счет 79 Внутрихозяйственные расчеты [c.168]

В бухгалтерском учете в корреспонденции с кредитом счета 41 Товары применяются дебеты следующих счетов 76 Расчеты с разными дебиторами и кредиторами 60 Расчеты с поставщиками и подрядчиками . 8 1 Использование прибыли 88 Нераспределенная прибыль (непокрытый убыток). Применение указанных бухгалтерских проводок может привести к занижению объема реализации, и соответственно налогооблагаемых баз налога на прибыль, НДС, налогов на пользователей автомобильных дорог, содержание жилищного фонда и объектов социально-культурной сферы. [c.443]

Данные по счету 42 Торговая наценка Данные по счету 41 Товары Сумма торговой наценки, относящаяся к нереализованным товарам Сальдо по счету 42 Торговая наценка [c.452]

Размер транспортных расходов и процентов за банковский кредит Данные по счету 41 Товары Сумма транспортных расходов и процентов за банковский кредит, относящаяся к нереализованны м товарам Остаток транспортных расходов и процентов за банковский кредит на конец (по данным главной книги) Разница [c.461]

Счет 41 Товары имеет 4 субсчета и т. д. [c.179]

Если учетной политикой организации определено, что транспортные расходы и проценты по кредитам банков включаются в фактическую себестоимость товаров, то эти затраты учитываются на счете 41 Товары в составе стоимости товарных запасов организации. [c.42]

По строке 214 Готовая продукция и товары для перепродажи показывается фактическая производственная или нормативная (плановая) себестоимость произведенной готовой продукции и фактическая себестоимость товаров, учитываемых на счете 41 Товары . Продукция, не отвечающая указанным требованиям, и не сданные работы считаются незаконченными и показываются в составе незавершенного производства. [c.42]

На некоторых аналитических счетах аналитический учет ведется по нескольким уровням (счета 41 Товары , 10 Материалы и др.). Например, если на оптовой базе несколько складов, то необходимо вести аналитический учет по складам (первый уровень), затем по видам товаров (второй уровень). Количество уровней аналитического учета зависит в основном от сложности хозяйственной деятельности предприятия, целей и задач учета. [c.86]

Уменьшает оценку счета 41 Товары . [c.112]

Дебет счета 41 Товары [c.166]

Дебет счета 41 Товары — 45920 руб. [c.54]

Оприходованы поступившие товары Дебет счета 41 Товары — 57200 руб. [c.59]

Кредит счетов 41 Товары , 43 Готовая продукция . [c.268]

Второй тип оборотной ведомости создается для конкретного синтетического счета в разрезе открытых на нем аналитических счетов. Эта оборотная ведомость является регистром аналитического учета. Пример формы такого рода для счета 41 Товары приведен на рисунке 5.14. [c.194]

Счет 41 "Товары" предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания. [c.116]

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 "Товары" применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно. [c.116]

Организации, осуществляющие торговую деятельность, на счете 41 "Товары" учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 "Основные средства" или 10 "Материалы"). [c.116]

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 "Товары" и кредиту счета 42 "Торговая наценка" на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 "Расчеты с поставщиками и подрядчиками" в дебет счета 44 Расходы на продажу". [c.117]

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 "Товары" в дебет счета 90 "Продажи". [c.117]

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 "Товары отгруженные". При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 "Товары" в корреспонденции со счетом 45 "Товары отгруженные". [c.117]

Товары, переданные для переработки другим организациям, не списываются со счета 41 "Товары", а учитываются обособленно. [c.117]

Аналитический учет по счету 41 "Товары" ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров. [c.117]

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка"). [c.131]

Если возврат реализованных нефтепродуктов за предыдущий год произошел в следующем году, принятые нефтепродукты следует считать покупкой. Стоимость купленных нефтепродуктов нефтебаза возвращает первоначальному покупателю по оптово-розничной цене. В учете эту операцию отражают по кредиту счета 51 Расчетный счет или 64 Расчеты с покупателями заказчиками и дебету счетов 41 Товары на нефтебазах по оптово-розничной цене за исключением налога с оборота по установленным ставкам и 73 Расчеты с бюджетом на сумму налога с оборота. " [c.141]

Синтетический учет запасов нефтепродуктов и приходно-расходных операций по ним бухгалтерии нефтеснабженческих организаций ведут в стоимостном (денежном) выражении на соответствующих субсчетах счета 41 Товары . [c.154]

Все выбывшие со складов нефтепродукты отражают на кредите-соответствующих субсчетов счета 41 Товары и дебете счетов 45 Товары отгруженные, выполненные работы и услуги , 46 Реализация , 47 Внутрисистемный отпуск товаров в зависимости от расчетов с покупателями и получателями нефтетоваров. [c.155]

Занижение оборотов по дебету счета 41 Товары (кредиту счета 42 Торговая наценка ), и соответственно, налога на имущество, и как следствие, завышение налогооблагаемой прибыли. Недостоверность бухгалтерского учета по счету 41 Товары , соответственно занижение стро-ки Товары баланса. [c.431]

При определении валового дохода при учете товаров по продажным ценам и при наличии остатка по счету 41 Товары не производится расчет торговой наценки на остаток товаров (торговая наценка списывается в полном of >ъеме) [c.439]

На рис. 2.2 представлено движение (оборот) средств промышленного предприятия, в торговом предприятии — оборот будет отличаться отсутствием счетов 10 Материалы , 20 Основное производство и 40 Готовая продукция . Вместо них операции будут синтезированы на счете 41 Товары — в случае оптовой торговли. При розничной торговле выпадает также и счет 62 Расчеты с покупателями и заказчиками . Кроме того, счет 46 Реализация будет корреспондировать со счетом 50 Касса , а уже через него со счетом 51 Расчетный счет . Все это позволяет рассматривать торговый учет как частный случай учета производственного. Однако есть и иной взгляд. Б. Нидлз, X. Андерсон и Д.Колдуэлл полагают, что суть различий СЕЮДИТСЯ к тому, что вместо одного счета Товары , применяемого в торговле, производитель ведет три счета Материалы , Незавершенное производство и Готовая продукция [Нидлз, с. 427], т.е. на производстве только дифференцируется счет Товары , в то время как автор этой книги полагает, что в торговле только интегрируют названные три счета в один. Нидлз прав исторически, ибо рассматриваемая процедура пришла в промышленность из торговли, автор этой книги прав логически, ибо в этом случае удобнее истолковывать учет в торговле как частный случай учета в промышленности. [c.82]

Тару под нефтепродукты учитывают в составе нефтетоваров отдельно на субсчете 5 Тара под товарами и порожняя счета 41 Товары . Тара под нефтепродукты может быть металлической, деревянной, картонной, бумажно-толевой, мешкотарой. [c.123]

Стоимость недостач нефтепродуктов, вызванных неисправностью поступивших цистерн, отсутствием пломб или перекачкой нефтепродуктов в пути, взыскивают с железной дороги по оптово-розничной цене. При отказе в возмещении стоимости сверхнор-мальньгх путевых недостач их приходуют на счет 41 Товары . [c.180]

Смотреть страницы где упоминается термин Счет 41 Товары

: [c.160] [c.430] [c.438] [c.295] [c.295] [c.194] [c.116] [c.196]Смотреть главы в:

План и корреспонденция счетов бухгалтерского учета -> Счет 41 Товары

В помощь бухгалтеру и аудитору Справочник Том2 Изд11 -> Счет 41 Товары

План счетов бухгалтерского учета Комментарий к последним изменениям -> Счет 41 Товары