Финансово-результатные счета прибылей и убытков [c.89]

Финансово-результатные счета используются для формирования и учета конечного финансового результата деятельности организации в отчетном году. [c.94]

К финансово-результатным счетам относятся также счет Нераспределенная прибыль (непокрытый убыток) . На кредит этого счета списывается сумма чистой прибыли отчетного года заключительными оборотами декабря в корреспонденции со счетом Прибыли и убытки . На дебет счета Нераспределенная прибыль (непокрытый убыток) списывается сумма чистого убытка отчетного года заключительными оборотами декабря в корреспонденцию со счетом Прибыли и убытки . [c.94]

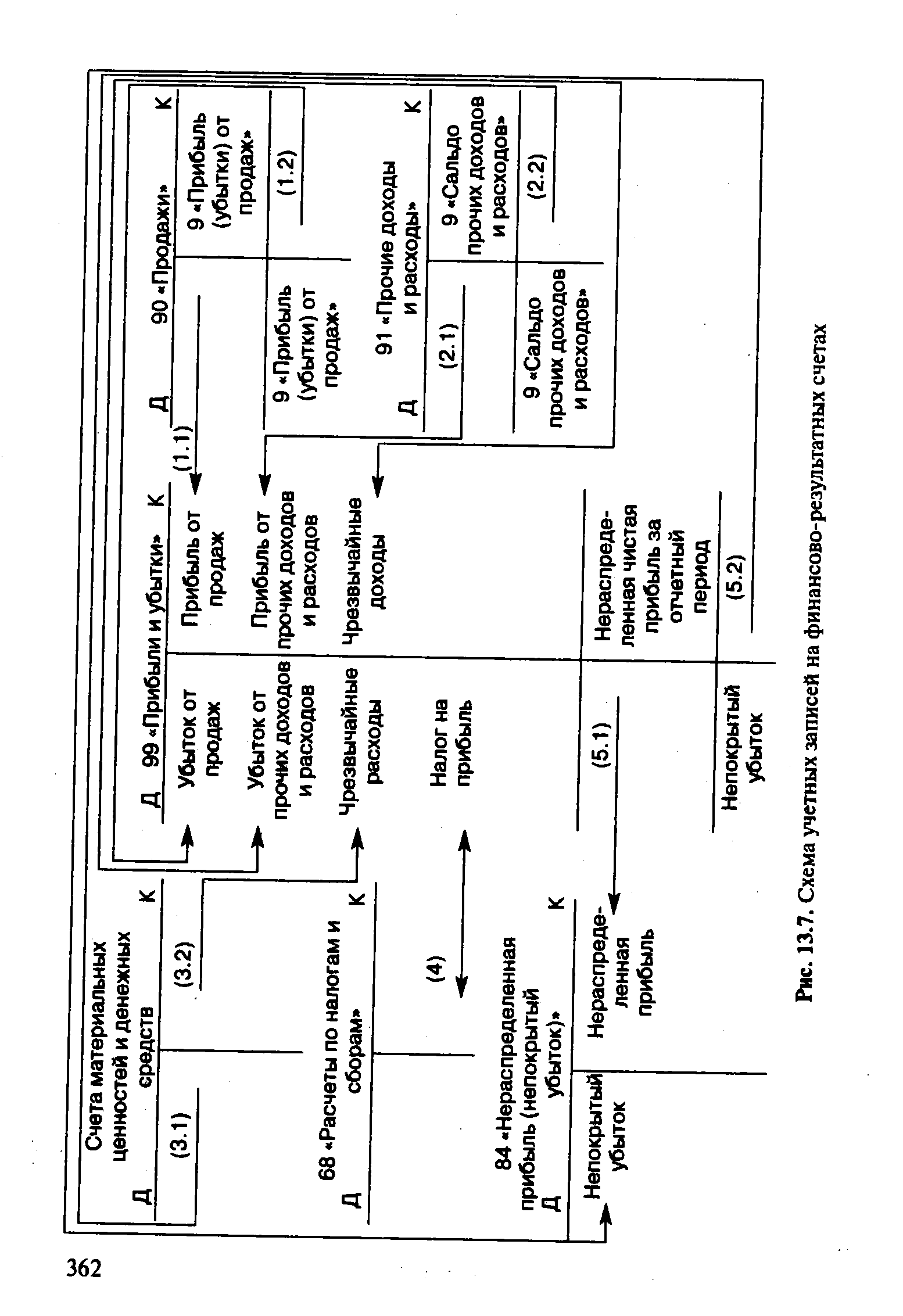

Сопоставляющие операционно-результатные счета. В российском учете сложилась традиция, когда учет доходов и расходов от обычных (основных) видов деятельности и прочих доходов и расходов (кроме чрезвычайных) ведется на операционно-результат-ных счетах. По реализационным операциям в дебете и кредите операционно-результатных счетов отражаются одни и те же факты хозяйственной жизни, но в разных оценках, например, на кредите — по ценам реализации, а на дебете — фактическая себестоимость реализованной продукции. Такой подход позволяет путем сопоставления дебетового и кредитового оборотов выявить результат и перенести его на финансово-результатный счет. Прочие доходы и расходы, не связанные с реализационной деятельностью, не симметричны и на операционно-результатных счетах только накапливаются для сопоставления и выявления финансового результата. В российском учете используются два операционно-результатных счета, предназначенных для учета доходов и расходов [c.358]

По завершении каждого месяца кредитовый оборот по субсчету 1 сопоставляется с суммой дебетовых оборотов по субсчетам 2, 3, 4, 5. Выявленный результат представляет собой прибыль или убыток от продаж за месяц, который переносится на финансово-результатный счет 99 Прибыли и убытки . [c.360]

Учет на финансово-результатных счетах. Для обобщения информации о формировании конечного финансового результата [c.360]

Основным элементом системы формирования финансового результата определен сопоставляющий финансово-результатный счет 99 Прибыли и убытки (рис. 13.7). Многие исследователи включают финансово-результатные счета в состав операционных сопоставляющих счетов, другие оспаривают это мнение, сохраняя за счетом счетов , вершиной счетоводства самостоятельный группировочный признак. При этом не исключается классификация счета 99 Прибыли и убытки как счета, имеющего несколько назначений 1) накопление и вывод финансового результата 2) фондовый — в промежуточном балансе при кредитовом сальдо 3) контрарный, контрпассивный — в промежуточном балансе при дебетовом сальдо. [c.361]

| Рис. 13.7. Схема учетных записей на финансово-результатных счетах |  |

В группе сопоставляющих счетов представлены операцион-но-результатные счета и финансово-результатные счета. [c.218]

Финансово-результатные счета представлены счетом 99 Прибыли и убытки . Он так же, как и операционные счета, является активно-пассивным счетом и объединяет в себе более широкий спектр хозяйственных операций, оказывающих влияние на финансовые результаты экономического субъекта, а именно [c.221]

Рассмотрим природу финансово-результатного счета 99 Прибыли и убытки . [c.223]

Группа финансовых счетов. Подгруппа счета финансово-результатные счета.......................................................... 1 [c.319]

Финансово-результатные счета (А-П) сч. 99, 84 [c.95]

Финансово-результатные счета предназначены для выявления финансовых результатов хозяйственной деятельности предприятия в целях его контроля и управления им. [c.107]

Структура финансово-результатных счетов Дебет Кредит [c.107]

Таким образом, только по истечении отчетного года на финансово-результатном счете 99 Прибыли и убытки отражают все доходы, расходы и потери и определяют окончательные финансовые результаты. [c.277]

Финансово-результатные счета предназначены для выявления результата финансово-хозяйственной деятельности. Примером может служить активно-пассивный счет "Прибыли и убытки". [c.100]

Строение финансово-результатного счета [c.101]

Финансово-результатные счета Активные Пассивные [c.112]

К финансово-результатным счетам относится также счет "Доходы будущих периодов". Он предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также о предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. [c.70]

Финансово-результатные счета 83. 174, 199 [c.297]

СОПОСТАВЛЯЮЩИЕ СЧЕТА — бухгалтерские счета, применяемые для контроля за выполнением плана и выявления фин. результатов хоз. процессов путем сопоставления хоз. оборотов в двух различных оценках. С. с.— разновидность операционных счетов на них учитывают гл. обр. реализацию продукции, товаров, работ и услуг. Дебет С. с. отражает фактич. объем операций по фактич. себестоимости, кредит — тот же объем по отпускным (продажным, сметным) ценам превышение кредита над дебетом показывает прибыль, превышение дебета над кредитом — убыток. Остатка на С. с., как правило, не бывает выявленные прибыль или убыток ежемесячно перечисляются на финансово-результатный счет прибылей и убытков. [c.53]

К финансово-результатным счетам относится, например, счет Прибыли и убытки . Строение этого счета показано в табл. 50. [c.85]

Финансово-результатный счет Прибылей и убытков имеет следующую форму [c.138]

Финансово-результатные счета используются для определения-финансовых результатов хозяйственной деятельности. Эти счета называют иногда в теории бухгалтерского учета сопоставляющими, так как выявление результата хозяйственной деятельности производится путем сопоставления двух оценок объектов учета. Например, для выявления результата от реализации продукции или товаров сравнивают полную себестоимость реализованной продукции с ее стоимостью по оптовым (продажным) ценам или покупную и продажную стоимость реализованных товаров. [c.121]

Финансово-результатными, счетами являются счета Реализация и Прибыли и убытки . В дебете счета Реализация в промышленности отражается фактическая себестоимость реализованной продукции, а в кредите —ее стоимость по продажным ценам. Превышение кредита над дебетом показывает прибыль, в противоположном случае — убыток. Остатка на этом счете в конце месяца не бывает, так как полученная разница со счета Реализация ежемесячно списывается на счет Прибыли и убытки прибыль — в кредит, убыток— в дебет. Таким образом счет Реализация закрывается и сальдо не имеет. [c.122]

В дебете финансово-результатного счета Прибыли и убытки отражаются потери и убытки (либо все расходы издержки обращения, списываемые сюда в конце года), а в кредите — прибыли (либо валовые доходы) предприятия. Превышение всех доходов и прибылей над воё ми расходами и потерями показывает кредитовое сальдо — чистую прибыль, в противоположном случае — дебетовое сальдо — убыток. Счет Прибыли и убытки — активно-пассивный, но сальдо его всегда одностороннее — кредитовое или дебетовое. Кредитовое сальдо этого счета показывается по статье прибыли в пассиве баланса, а убыток — в активе баланса. Этот счет имеет несколько субсчетов, на которых отражаются разные виды прибылей и убытков. [c.122]

Каково строение финансово-результатных счетов [c.134]

Каково строение и назначение финансово-результатных счетов [c.132]

Финансово-результатные счета используются для определения [c.140]

Финансово-результатные счета - счета для выявления результата от хозяйственной деятельности организации. [c.363]

IV группа Сопоставляющие счета . К ней относятся счета, предназначенные для сопоставления доходов и расходов и учета финансовых результатов деятельности. Среди них выделяются операционно-результатные и финансово-результатные счета. [c.143]

Финансово-результатные счета [c.170]

Финансово-результатные счета представлены счетами Прибыли и убытки , Доходы будущих периодов . [c.170]

Счета, применяемые самостоятельно, по назначению подразделяются на ресурсные, операционные и финансово-результатные. [c.339]

Рассмотренный пример учета прямых и накладных затрат, косвенного распределения последних, формирования затрат на калькуляционных счетах не предусматривает выявления финансового результата (эта тема исследуется в параграфе, посвященном учету на операционно-результатных счетах). [c.401]

Финансовый результат на операционно-результатных счетах выявляется проводками [c.434]

Учет реализации готовой продукции (работ, услуг) ведется на счете 46 Реализация продукции (работ, услуг) . Этот счет предназначен для отражения операций по реализации, выявления объема этих операций по количеству, качеству и стоимости реализованной продукции и доходов или потерь от реализации. Счет 46 называют нередко операционным счетом, но поскольку на нем учитываются не только операции реализации, но и выявляется финансовый результат от реализации, его по справедливости относят к операционно-результатным счетам, хотя он не имеет, как правило, сальдо на конец месяца. [c.322]

Система учетных показателей, составляющих бухгалтерскую отчетность, выводится непосредственно из счетов Главной книги. При этом баланс представляет собой перечень сальдо счетов этой книги, а отчет о финансовых результатах — перечень оборотов результатных счетов (до их закрытия) этой же Главной книги. [c.370]

Сопоставл яющие счета в потребительской кооперации используются для отражения и контроля за финансовыми результатами хозяйственной деятельности предприятия Примером сопоставляющего-счета является активноязас-сивный счет Прибыли и убытки . Этот сопоставляющий счет часто именуют финансово-результатным счетом, так как по его данным, устанавливается конечный финансовый результат (прибыль или убыток). По дебету этого счета отражаются убытки, а по кредиту — доходы. Сумма финансового результата (прибыль, убыток) определяется путем сопоставления оборотов по дебету и кредиту счета. [c.34]

Расходы и потери по таре отражаются на дебете субсчета Результаты по операциям с тарой , а доходы — на кредите. В отчетности по издержкам обращения расходы и потери по таре показываются отдельными статьями. Это делается в конце года, если расходы превышают доходы (на дебете счета Издержки обращения и кредите счета Прибыли и убытки ). При этом сумма превышения доходов продолжает оставаться на счете Прибыли и убытки , а потери полностью без сальдирования с расходами относятся на издержки обращения (в конце года). В течение года все суммы сальдируются без бухгалтерских записей (оперативно, как и по другим финансово-результатным счетам). [c.362]

Классификация счетов по экономическому со держанию,, необходима дляпр 1в шышго отражения и контроля отдельных процессов хозяйственной деятельности, при выполнении- плана социалистическими предприятиями. В ней группы счетов образуются с учетом получения всех необходимых показателей об одном и том же экономическом объекте — будь то хозяйственные средства, процессы или источники средств. Поэтому в этой классификации в одну группу счетов попадают разнородные по своей структуре счета. Так, к группе счетов основных средств относится и регулирующий счет Износ основных средств , в группу счетов готовой продукции и реализации кроме основных активных счетов включаются счета Готовая продукция , Товары , собирательно-распределительный счет Внепроизводственные расходы , финансово-результатный счет Реализация . [c.128]

Л. Пачоли убежден, что по результатным счетам можно определить прибыль. Однако счет Товаров он рекомендует вести как смешанный дебетовые обороты оцениваются по себестоимости, кредитовые — по продажным ценам, поэтому исчисление конечного финансового результата было возможно только в трех случаях 1) полностью распродана партия товаров (не случайно Е. Шма-ленбах указывал на повсеместное распространение в средневековой торговле партионного учета) [S hmalenba h] 2) по счетам товаров Главной книги выводится сальдо в [c.146]