Основная концепция контроллинга включает [c.232]

Концепция контроллинга предполагает, что в целях более эффективного управления предприятием необходимо иметь своевременную и достоверную информацию о его состоянии и возможностях для принятия грамотных управленческих решений. Для представления такой информации используется ряд экономических показателей, которые должны не только отражать состояние предприятия на настоящий момент, но и оценивать его в перспективе. В качестве критериев существования предприятия в краткосрочном периоде выступают показатели результата его деятельности. Прибыль рассматривается как источник финансирования перспективного развития в краткосрочном периоде. Таким образом при краткосрочном или оперативном планировании предполагается формирование оптимальной, обеспечивающей достижение заданного уровня результата, производственной программы, а так же использование показателей затрат производства и выручки, рассчитанных на базе текущих пен и оценок имущества но восстановительной стоимости. Разработка оптимальной производственной программы осуществляется в соответствии со стратегическим планом деятельности предприятия на год, а также по кварталам Производственная программа разрабатывается по номенклатуре, количеству и срокам изготовления продукции. Номенклатура продукции - это перечень наименований отдельных видов выпускаемой продукции, полуфабрикатов, работ и услуг, предназначенных для реализации. [c.114]

Предлагается ряд организационно-экономических инноваций, позволяющих отечественным государственным вузам осуществить переход к высшим учебным заведениям предпринимательского типа изменение структуры управления вузом, использование инструментария стратегического менеджмента, концепции контроллинга и методологии управления проектами. Сформулированы принципы формирования товарной и ценовой стратегии вуза на рынке образовательных услуг. [c.30]

Таким образом, для реализации идеи предпринимательского университета нам представляется необходимым переход от линейно-функциональной к дивизиональной структуре управления вузом, использование в управлении вузом инструментария стратегического менеджмента и концепции контроллинга, обеспечение эффективного управления финансовыми потоками на основе методологии финансового менеджмента, формирование товарной и ценовой стратегии вуза на базе предложенных принципов и механизмов, использование концепции управления проектами при построении организационно-экономического механизма. [c.31]

Подводя итоги изложенного, необходимо подчеркнуть, что концепция контроллинга функционирует, если выполняются два условия [c.37]

После тщательного анализа деятельности нашего предприятия решено дополнить финансовую бухгалтерию и связанную с ней информационную систему системой управленческого учета Мы называем это концепцией контроллинга, или своего рода контуром регулирования, при помощи которой можно было бы [c.50]

Концепцию контроллинга мы хотим использовать не только для предприятия в целом, но и для установления второго уровня отчетности, чтобы можно было отразить многообразие направлений хозяйственной деятельности нашей фирмы. [c.51]

Даже самая совершенная система отчетности не поможет, если нет масштаба сравнения, по которому можно определить, положительными или отрицательными являются достигнутые результаты. Сравнение с фактическими данными за прошлый период непригодно в нашей новой системе управления уже потому, что мы ранее не имели результатного счета для структурных подразделений нашего предприятия и не вели операционных счетов. Кроме того, сравнение с прошлыми периодами является признаком пассивного административного подхода. Предпринимательская деятельность предполагает четкую формулировку целей и тенденций развития с тем, чтобы дать им шанс на осуществление. Поэтому любой вариант контроллинга базируется на планировании, т.е. задании плановых показателей, с которыми сравниваются фактические данные, на твердо установленные отчетные периоды. Сравнение запланированных показателей с фактическими — ядро концепции контроллинга. Лишь благодаря ему отчетность становится составной частью системы управления, поскольку отклонения, исчисляемые путем сравнения запланированных показателей с фактическими, являются основой для выявления причин и последующего принятия соответствующих мер. [c.75]

Двойственность концепции контроллинга [c.177]

При реализации концепции контроллинга в процессе планирования по структурным единицам (участкам) фирмы и их консолидации для составления плана для фирмы в целом могут возникнуть некоторые проблемы, например из-за неточностей в смете инвестиций и неправильного начисления амортизации. [c.265]

Кроме прочего планы детализируются по оборотам, инвестициям, издержкам и персоналу, благодаря чему уже на этапе внедрения концепции контроллинга точность плановых показателей становится оптимальной. При определении конечного результата запланированный итог проверяют не только по центрам прибыли, но и по фирме в целом. [c.265]

После того как специалисты в ходе внедрения концепции контроллинга приобрели достаточно опыта, они могут ее совершенствовать или уточнять по своему усмотрению при помощи программы Прибыль-план ПП , используя следующие приемы [c.267]

Хотелось бы особо выделить еще одну возможность совершенствования концепции контроллинга. Речь идет об объединении данных учета результатов с данными текущего учета платежеспособности фирмы, благодаря чему легко регулировать прибыль и платежеспособность. В этом случае при помощи программы своевременно поступает информация о финансовых трудностях, заблаговременно планируются и осуществляются противодействующие меры. [c.267]

Правильно функционирующая система контроллинга помогает руководству фирмы спрогнозировать шансы и риски раньше, чем это сделают конкуренты, и таким образом обеспечить жизнеспособность фирмы, укрепить свое положение на рынке и гарантировать постоянную и стабильную прибыль. При внедрении концепции контроллинга у консультантов по налоговым вопросам открывается хорошая возможность взять в свои руки консультационную службу, квалифицированно и компетентно помогая таким образом предпринимателю в планировании и управлении. [c.268]

В последние годы в практике стран с развитой рыночной экономикой широкое распространение получила новая прогрессивная комплексная система внутреннего контроля, организуемая в компаниях и фирмах, которая называется контроллинг". Концепция контроллинга была разработана в 80-е годы как средство активного предотвращения кризисных ситуаций в деятельности предприятий. Принципом этой концепции, получившей название управление по отклонениям", является оперативное сравнение основных плановых (нормативных) и фактических показателей с целью выявления отклонений между ними и определение взаимосвязи и взаимозависимости этих отклонений на предприятии с целью воздействия на узловые факторы нормализации деятельности. Система контроллинга начинает внедряться и в нашу практику. [c.113]

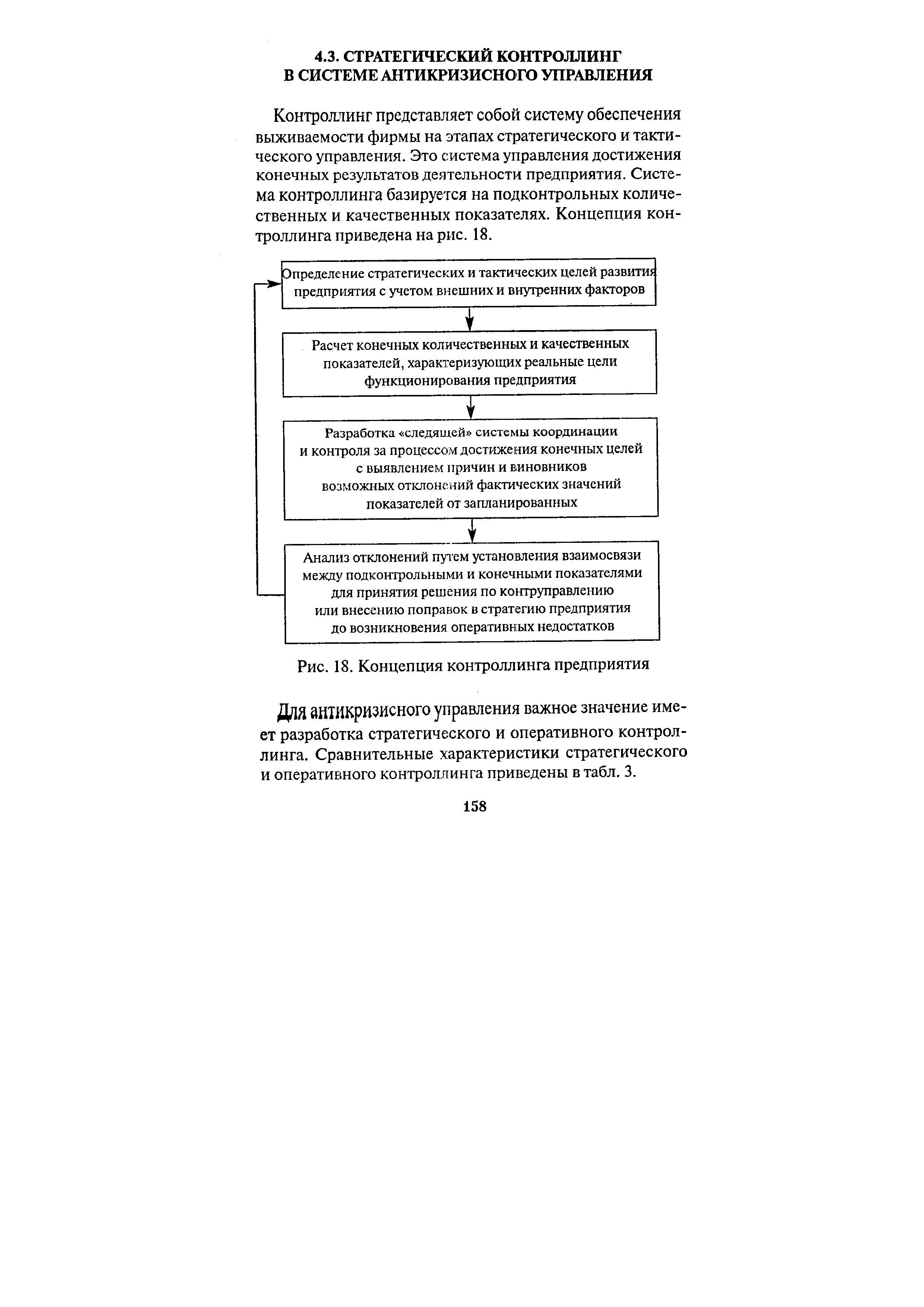

Контроллинг представляет собой систему обеспечения выживаемости фирмы на этапах стратегического и тактического управления. Это система управления достижения конечных результатов деятельности предприятия. Система контроллинга базируется на подконтрольных количественных и качественных показателях. Концепция контроллинга приведена на рис. 18. [c.158]

| Рис. 18. Концепция контроллинга предприятия |  |

Основные концепции контроллинга [c.8]

Инвестиционный проект — это долгосрочное вложение денежных и других ресурсов с целью получения экономической выгоды. Для оценки этой выгоды необходимо иметь систему экономических расчетов, базирующуюся на концепции контроллинга. [c.97]

Концепция контроллинга позволяет интегрировать традиционный учет, планирование и маркетинг в рамках отдельного предприятия в единую систему управления. [c.179]

Оперативное управление достижением целей предприятия на основе концепции контроллинга осуществляется путем совместно используемых процессоров контроллинга — планирования, информации, анализа, управления и контроля на базе исчисления полных затрат и сумм покрытия. [c.180]

Концепция контроллинга предполагает и систематический поиск узких мест на стратегических направлениях, определяемых стратегическим балансом. Наличие узкого места на стратегически важном участке указывает на факторы, которые в наибольшей степени препятствуют использованию потенциальных возможностей. [c.182]

На чем основывается выбор стратегии в концепции контроллинга [c.188]

В настоящее время все большее и большее распространение получает концепция контроллинга. В соответствии с этой концепцией функция контроля должна быть выделена в виде особого подразделения. Любое предприятие нуждается в системе постоянной оценки того, как действует предприятие в целом, а также его подразделения и отдельные сотрудники (как руководители, так и подчиненные). Особенно важно, насколько деятельность предприятия в целом и любого его сегмента соответствует стратегическим целям, стоящим перед предприятием. Это особенно важно, поскольку любые отклонения от стратегических целей могут привести к серьезным последствиям. Контроллинг — это система, позволяющая осуществлять такой контроль и своевременно принимать решения для того, чтобы стоящие перед предприятием стратегические цели были достигнуты независимо от изменений, Происходящих в хозяйственной ситуации. [c.64]

Хан Д. Планирование и контроль концепция контроллинга Пер. с нем./Под ред. и с предисл. А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. — М. Финансы и статистика, 1997. [c.517]

Представленная в этой книге концепция практического контроллинга разработана с учетом опыта американских коллег. Однако данная концепция не является чисто американской. По результатам работы, главным образом в области тренинга руководителей на многочисленных предприятиях в Германии, а также в других немецкоязычных странах при внедрении системы расчетов управленческой прибыли на основе сумм покрытия в области регулирования продаж, при разработке модели управления и прежде всего при реализации планирования на предприятиях в качестве инструмента управления для определения задач контроллера сформировалась европейски ориентированная концепция контроллинга. Во всяком случае соответствующего немецкого понятия, так же верно отражающего содержание этой практической работы, как понятие контроллинг , не существует. Данная книга должна стать в некотором роде описанием функций контроллера, которые на немецком языке не могут быть выражены одним словом, поэтому предполагает многозначное истолкование. [c.15]

Ойген Шнелль, консультант по налоговым вопросам Цель применения концепции контроллинга — при помощи наглядных оценок предоставить достоверную информацию о перспективах развития фирмы, что позволит целенаправленно осуществлять руководство и своевременно устранять возникающие препятствия. [c.264]

Для того чтобы использовать эту программу, вначале устанавливают отчетные позиции для оценки, в разных фирмах различные выручка, производственные затраты групп I и II, затраты на подготовку и организацию производства групп I и II, сверочный итог. Отчет о деятельности фирмы, таким образом, будет содержать примерно 120 строк, причем для анализа классификации общих затрат на постоянные и пропорциональные можно использовать и более детализированные плановые показатели. Тем самым создается горизонтальная структура отчетности. Первый уровень — это предприятия (например, дочерние акционерные фирмы). На следующем уровне фирма делится на производственные участки (центры прибыли). Поскольку отчетные позиции по предприятию в целом и по центрам прибыли определяет сам предприниматель, оценки он делает с учетом особенностей деятельности своей фирмы. Они становятся, если можно так выразиться, решающим элементом концепции контроллинга для какой-либо отрасли и для отдельно взятого предприятия. [c.264]

Научный интерес к управлению денежными потоками появился сравнительно недавно. Понятие денежные потоки впервые появилось в экономической литературе США после Второй мировой войны. Разброс в определениях обусловлен не только погрешностями перевода. Двойственная природа денежного потока проявляется в том, что он используется для оценки как доходности, так и ликвидности фирмы. Д. Хан писал в своей книге Планирование и контроль концепция контроллинга Денежный поток представляет собой излишек средств, имеющийся в неограниченном распоряже- [c.340]

Эта книга является первой отечественной работой, охватывающей все стороны контроллинговой деятельности на предприятии от теоретических аспектов, связанных с концепцией контроллинга, — до прикладных методов принятия управленческих решений на основе контроллинговой информации. Процесс управления предприятием рассмотрен здесь как система, включающая в себя установление целей, формирование стратегии, разработку стратегических и оперативных планов и бюджетов, мониторинг текущих событий, контроль и анализ отклонений фактических результатов от намеченных целей, подробно исследована роль контроллинга на всех этапах процесса управления деятельностью предприятия. [c.4]

Современный этап — контроллинг. Контроллинг (от англ. ontrol — руководство, регулирование, управление, контроль) — новая концепция управления, порожденная практикой современного менеджмента [68, 36]. Одной из основных причин возникновения, развития и широкого внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе (на предприятии, в торговой фирме, банке, органе государственного управления и др.). Контроллинг обеспечивает методическую и инструментальную базу для поддержки (в том числе компьютерной) основных функций менеджмента планирования, контроля, уцгета и анализа, а также оценки ситуации для принятия управленческих решений. Таким образом, развитие менеджмента в XX в. кратко можно описать высказыванием от Файоля к контроллингу. Хотя [c.147]

Смотреть страницы где упоминается термин Концепция контроллинга

: [c.183] [c.9] [c.36] [c.67] [c.183] [c.64] [c.6]Смотреть главы в:

Контроллинг как инструмент управления предприятием -> Концепция контроллинга