Оптовая цена предприятия Оптовая цена промышленности Государственная розничная цена + + f + [c.231]

Перечислить четыре вида предприятий оптовой торговли и привести соответствующие примеры. [c.431]

Эта глава в основном посвящена знакомству с предприятиями, относящимися к сферам розничной и оптовой торговли в рамках экономики страны. В первой части, посвященной розничной торговле, мы задаемся следующими вопросами 1) каковы природа и значение розничной торговли 2) что представляют собой розничные торговцы основных видов 3) какие маркетинговые решения принимают розничные торговцы Во второй части главы мы рассмотрим те же самые вопросы применительно к предприятиям оптовой торговли. [c.433]

Виды предприятий оптовой торговли [c.468]

В 1977 г. в Соединенных Штатах насчитывалось 383 тыс. предприятий оптовой торговли с общим годовым оборотом 1258 млрд. долл. Всех оптовиков можно разбить на четыре группы (см. табл. 18). [c.468]

В результате изучения данной дисциплины студенты должны знать цели и методы формирования ассортимента на предприятиях оптовой и розничной торговли, уметь анализировать и корректировать имеющийся на данный момент ассортимент в зависимости от текущей ситуации и выбранной маркетинговой стратегии, иметь навыки в составлении ассортиментных перечней и ассортиментных отчетов. [c.11]

Тема 2. Порядок формирования ассортимента товаров на предприятиях оптовой торговли. [c.11]

В промышленности для разных уровней производства и реализации продукции используется следующая система цен оптовые цены предприятий, оптовые цены, промышленности и розничные цены. [c.276]

В газовой промышленности применяют оптовые цены предприятий, включающие себестоимость продукции и прибыль предприятия оптовые цены промышленности, включающие наряду с ценами предприятий издержки и прибыль сбытовых организаций, а также налог с оборота розничные цены на предметы потребления, предусматривающие торговую накидку к оптовым ценам промышленности для покрытия расходов и обеспечения прибыльности функционирования торговых организаций. [c.60]

Природный, нефтяной и сланцевый газы объединениям по транспорту и поставкам газа и газоперерабатывающим заводам отпускают по оптовым ценам предприятий. Оптовая цена предприятий включает следующие основные элементы себестоимость добычи газа, в том числе себестоимость геологоразведочных работ плату за производственные фонды, рентные платежи, предусматривающие изъятие дифференциальной ренты у предприятий, которые находятся в более благоприятных природных и транспортных условиях по сравнению с другими отраслями топливной индустрии, например с угольной промышленностью, где затраты общественного труда значительно выше, чем в газовой промышленности прибыль предприятий, направляемую для образования поощрительных фондов предприятия свободный остаток прибыли, поступающей в государственный бюджет. [c.60]

Торговые издержки (издержки обращения) - это затраты предприятий оптовой и розничной торговли по продаже товаров. [c.22]

В предприятиях оптовой торговли товары учитываются и анализируются не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). Оптовая и розничная торговля предъявляет свои заказы промышленности преимущественно в натуральных показателях, поскольку они наилучшим образом характеризуют спрос на совершенно конкретные предметы потребления. В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров. [c.78]

Важное значение в условиях рынка приобретут показатели, характеризующие качество работы торговых предприятий. К качественным показателям работы предприятий оптовой и розничной торговли можно, на наш взгляд, отнести следующие [c.80]

Ассортимент предприятия оптовой торговли описывается. объединением уровневых множеств [c.188]

Для этого следует, определив функцию принадлежности предлагаемого товара х +, , провести счет согласно приведенному алгоритму, и определить, в какой степени этот товар принадлежит множеству товаров перспективного ассортимента, а если принадлежит, то не вытеснит ли он каких-либо товаров из набора хг. . . , хп, уже находящихся на складе предприятия оптовой торговли. [c.190]

Делались экспериментальные попытки выделить на внутренний хозрасчет отделы и секции крупных предприятий оптовой и розничной торговли, а следовательно, разработать методику учета и анализа их деятельности. [c.397]

Особенность функционирования торговых организаций заключается в том, что в их деятельности сочетаются операции производственного характера (закупка, хранение, фасовка, упаковка и т.д.) с операциями непроизводственного характера, связанными со сменой форм собственности, т.е. непосредственно с реализацией продукции. При этом торговые организации как самостоятельно хозяйствующие субъекты рынка в зависимости от характера их деятельности и назначения подразделяются на два крупных вида предприятия оптовой торговли и предприятия розничной торговли, имеющие свои особенности в формировании финансовых ресурсов. [c.427]

Розничная торговля реализует свои товары конечным потребителям — населению, оптовая — розничной торговле, предприятиям, производящим товары, другим предприятиям оптовой торговли — более мелким или удаленным внешняя торговля обеспечивает экспорт и импорт товаров. [c.16]

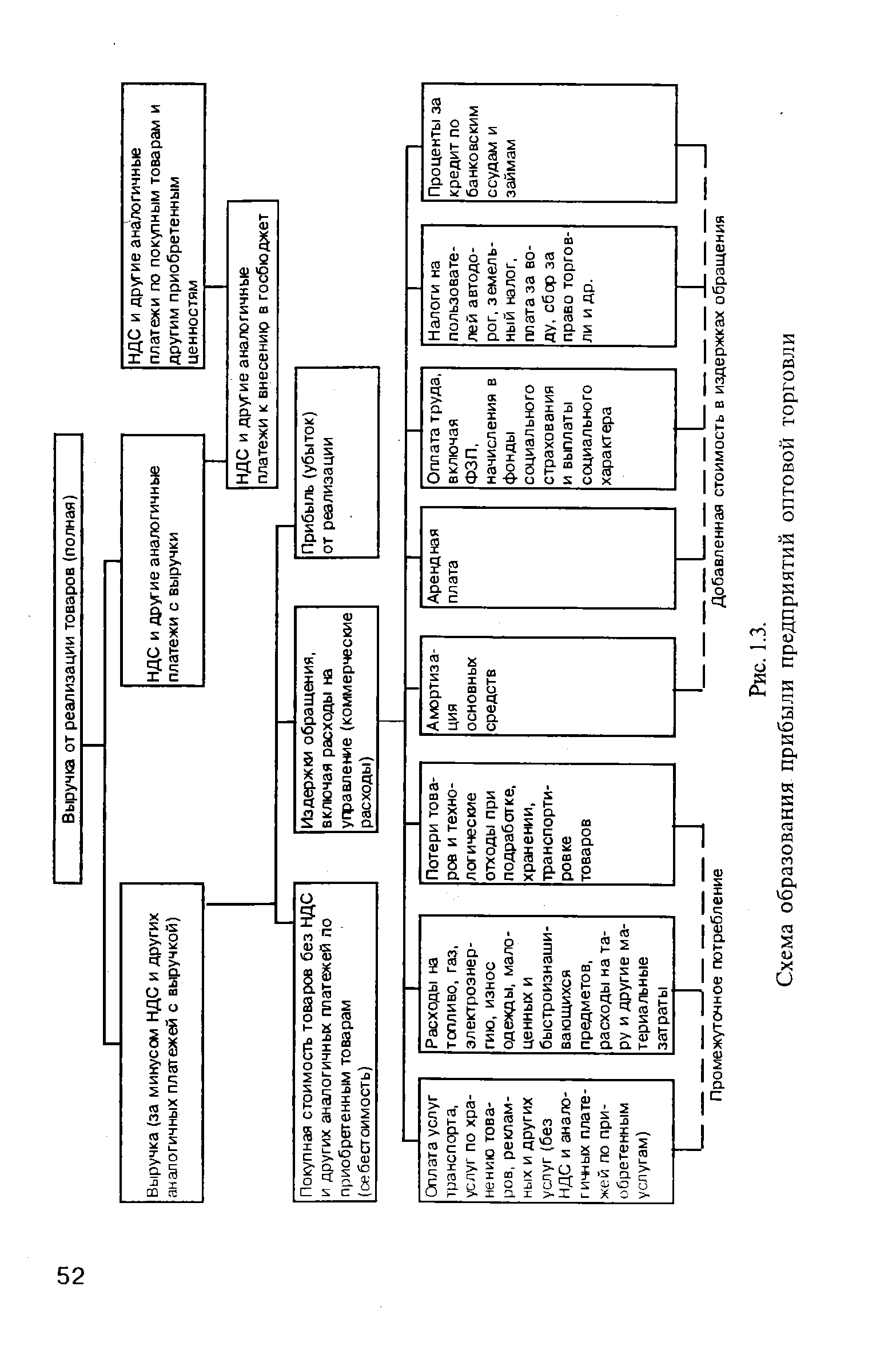

| Рис. 1.3. Схема образования прибыли предприятий оптовой торговли |  |

Номенклатура статей издержек обращения для предприятий оптовой, розничной торговли и общественного питания определена Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания , которые утверждены приказом Комитета по торговле РФ от 20 апреля 1995 г. № 1-550/32-2. Эта номенклатура насчитывает 14 позиций. Единообразие в учете, бесспорно, является предпосылкой для анализа массовых данных. Но в этой номенклатуре не соблюден какой-либо единый принцип виды затрат и цели зат- [c.64]

Следует ли включать в объем товарооборота продажи предприятиями оптовой торговли друг другу, предприятиями оптовой торговли предприятием розничной торговли, крупными стационарными предприятиями розничной торговли мелким предприятием розничной торговли Каким обобщающим термином можно обозначить эти три вида продаж [c.109]

Кроме индексов потребительских цен, Госкомстат России рассчитывает уровень и структуру розничных цен, отбирая для обследования ведущие предприятия по производству отобранных для обследования видов продукции, и прослеживая затем всю цепочку до конца образование цены оптовой торговли и розничной цены. В цепочке промышленность— торговля соблюдается правило отпускная цена предприятия, производящего товар, должна соответствовать цене закупки товара оптовой торговлей у предприятия оптовая цена реализации должна соответствовать покупным ценам розничной торговли розничная цена должна соответствовать покупной цене розничной торговли и торговой наценке. [c.170]

Практически денные об оптовых продажах представляют в органы статистики предприятия, которые зарегистрированы. как производственные или как предприятия оптовой торговли. Но они продают свои товары не только для профессиональ- [c.173]

Налоги на экспорт (см. пункт 6) включают экспортные пошлины, которые уплачивает экспортер. (Другие налоги на вывозимые товары уплачены ранее производителем, предприятием оптовой торговли — посредником, т.е. не во внешней торговле, и поэтому к внешней торговле не относятся.) [c.200]

Приведем итоги экспресс-анализа финансово-экономического положения предприятия оптовой торговли Тандем на основе индикаторов финансово-экономической устойчивости, абсолютной платежеспособности и безопасности (риска), с применением статических и динамических шкал. (Бухгалтерский баланс предприятия, форма №1, в качестве источника информации приводится в Приложении 5). [c.285]

Рассмотрим пример расчета оборачиваемости оборотных активов по предприятию оптовой торговли АО ЭОЛ . [c.320]

Пример. Оборотные активы предприятия оптовой торговли АО ЭОЛ составляют в среднем за отчетный год 60,2 млн руб. Товарооборот (выручка от реализации) за 199... год равна 258,9 млн рублей. [c.320]

Товарооборот предприятия оптовой торговли за год составил 350 млн. руб. Товарный запас в среднем составил 70 млн. руб. Какова длительность товарооборачиваемости в днях [c.337]

Пример 5. На предприятии оптовой торговли получена прибыль 30 тыс. руб., торговая наценка равна 25%. Какова рентабельность товарооборота [c.379]

Издержки обращения, и производства имеют единую учетную номенклатуру статей для предприятий оптовой, розничной торговли и общественного питания, что соответствует Методическим рекомендациям по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания , утвержденным приказом Комитета по торговле РФ от 20 апреля 1995 г. № 1-550/32-2. Эти же рекомендации применяются для учета затрат в обособленных торговых подразделениях промышленных предприятий и предприятий других отраслей. [c.381]

Все крупные и средние предприятия оптовой торговли, розничной торговли, общественного питания представляют в органы статистики ежеквартально и по итогам года форму № 2 бухгалтерской отчетности Отчет о прибылях и убытках , в которой по строке 010 приводится выручка от реализации товаров, работ, услуг за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей. Этот показатель является основным, исходным в отчетности. Все другие показатели должны быть с ним согласованы. Но даже по специализированному предприятию розничной торговли в этой строке может оказаться не только выручка от реализации товаров в розницу, поскольку в ней объединяется выручка по всем видам деятельности от реализации работ, услуг. Поэтому [c.405]

Определите перспективный ассортимент предприятия оптовой торговли, т. е. набор с, для удовлетворения предполагаемых запросов из Z. [c.80]

Определите перспективный ассортимент предприятия оптовой торговли. [c.83]

Определите перспективный ассортимент предприятия оптовой торговли. Ответ. Л/, = х, х2, х3, х4, х5, х6, х7 М2 = х, х2, XT,, х4, х5, х6, x-j Л/з = х2, х4, х5, x-j M4 = х, х2, дг3, х . [c.84]

В промышленности для разных уровней производства и реализации продукции используется следующая система цен оптовые цены предприятий, оптовые цены промышленности, розничные цены и среднесоюзные средневзвешенные цены предприятий. [c.231]

РЕШЕНИЕ О МЕСТЕ РАЗМЕЩЕНИЯ ПРЕДПРИЯТИЯ. Оптовые торговцы обычно размещают свои предприятия в районах с низкой арендной платой и низким налогообложением и тратят минимум средств на благоустройство территории и оборудование помещений. Нередко применяемые ими методы грузообработки и прохождения заказов отстают от уровня современной техники и технологии. Для борьбы с растущими издержками передовые оптовики разрабатывают новые методы и приемы деятельности. Одной из таких разработок стало создание автоматизированных складов с записью поступающих заказов на перфокарты, которые затем вводятся в ЭВМ. Товары извлекаются из мест хранения с помощью механических устройств и подаются транспортером на отгрузочную платформу, где происходит комплектование заказа. Складская механизация, равно как и механизация многих конторских работ, развивается очень высокими темпами. Многие оптовые торговцы обращаются к компьютерам и текстовым процессорам, используя их для бухгалтерских операций, выставления счетов, управления товарно-материальными запасами и прогнозирования. [c.475]

Оптовая торговля включает в себя любую деятельность по продаже товаров или услуг тем, кто приобретает их с целью перепродажи или профессионального использования. Оптовые торговцы помогают производителям эффективно доставлять товары множеству розничных торговых предприятий и промышленным потребителям в любой части страны. Оптовики выполняют много разных функций, включая деятельность по сбыту и стимулированию, закупки и формирование товарного ассортимента, разбивку крупных партий товара на мелкие, складирование, транспортировку, финансирование, принятие риска, предоставление информации о рынке и услуг по управлению и консультационных услуг. Всех оптовиков можно разделить на четыре группы. Оптовики-купцы приобретают право собственности на товар. Их можно дополнительно подразделить на оптовых торговцев с полным циклом обслуживания (торговцы оптом, дистрибьюторы товаров промышленного назначения) и оптовых торговцев с ограниченным циклом обслуживания (оптовики, торгующие за наличный расчет без доставки товара, оптовики-коммивояжеры, оптовики-организаторы, оптовики-консигнанты, сельскохозяйственные производственные кооперативы и оптовики-посылторговцы). Агенты и брокеры не приобретают права собственности на товар, а получают комиссионное вознаграждение за содействие купле-продаже. Оптовые отделения и конторы производителей-это подразделения фирм, не являющихся предприятиями оптовой тор- [c.476]

ИНТЕГРАЦИОННЫЙ РОСТ. Интеграционный рост оправдан в тех случаях, когда у сферы деятельности прочные позиции и/или когда фирма может получить дополнительные выгоды за счет перемещения в рамках отрасли назад, вперед или по горизонтали. Регрессивная интеграция заключается в попытках фирмы заполучить во владение или поставить под более жесткий контроль своих поставщиков. Для усиления контроля над системой поставок издательство Модерн паблишинг компани может купить фирму-поставщика бумаги или фирму-печатника. Прогрессивная интеграция заключается в попытках фирмы заполучить во владение или поставить под более жесткий контроль систему распределения. Издательство Модерн паблишинг компани может усмотреть выгоду в приобретении предприятий оптовых распространителей журналов или подписных бюро. Горизонтальная интеграция заключается в попытках фирмы заполучить во владение или поставить под более жесткий контроль ряд предприятий-конкурентов. Издательство Модерн паблишинг компани может просто закупить на корню другие журналы по проблемам здоровья. [c.583]

Государстве, в плановом порядке1 устанавливает цепы па основные виды продукции. Различают оптовые цепы предприятия, оптовые цены промышленности м розничные цепы. [c.47]

Оптовые цены преднр 1ЯТПЯ включают плановую среднеотраслевую себестоимость продукции п прибыль предприятия. Оптовые цепы промышленности, кроме оптовой цепы предприятия, включают издержки и прибыль сбытовых организаций п налог с оборота. По оптовым цепам предприятия изготовители сдают свою продукцию сбытовым организациям, а последние по оптовым ценам промышленности доводят ее до потребителей. В розничные цепы, кроме оптовой цепы промышленности, нходят издержки и прибыль торговых организаций. По этим ценам продукция реализуется населению. [c.47]

Различают три вида цен на промышленную продукцию оптовую цену предприятия, оптовую цену промышленности, розничную цензг. [c.150]

Валовую продукцию долгое время (по 1950 г.) оценивали в неизменных ценах 1926/1927 г. С 1951 по 1955 г. ее исчисляли в дифференцированных по предприятиям оптовых ценах на 1/1 1952 г., а с 1956 г. — по оптовым ценам предприятий на 1/VII 1955 г. При этом положении каждое НПУ имело свою оптовую цену, что искажало динамику производительности труда, делало ее несопоставимой между районами, предприятиями. Начиная с 1/1 1957 г. производительность труда (по валовой продукции) определяли исходя из среднесоюзных (средневзвешенных) оптовых цен на нефть и нефтепродукты, а с l/VIl 1967 г. — по единым среднесоюзным неизменным ценам на нефть, конденсат, газ и др. (табл. 1). [c.12]

По отчетным данным за 1996 и 1997 годы, опубликованным Госкомстатом России1, доля издержек обращения в валовом доходе крупных и средних предприятий оптовой торговли в валовом доходе (в стоимости торговых услуг) составляла не менее 70%, а доля элементов добавленной стоимости в издержках обращения, по нашим расчетам, — примерно 45%. Следовательно, добавленная стоимость, включая прибыль, в выпуске торговых услуг оптовой торговли занимала примерно 62% [c.59]

Этот грубый, прикидочный процент тем не менее вполне согласуется с опубликованными данными по всему кругу торговых предприятий (включая малые), причем без второстепенных видов деятельности, а исключительно по основной, торговой деятельности в системе показателей национальных счетов России1. Этот последний источник не содержит раскрытия добавленной стоимости и промежуточного потребления по элементам. Поэтому, сверившись с ним, — как говорят экономисты, — по окаймляющим итогам , обратимся снова к данным отраслевой статистики. Приведем группировку элементов затрат по крупным и средним предприятиям оптовой торговли и розничной торговли за 1996, 1997 гг. (табл. 1.1, 1.2). [c.60]

В оптовой торговле запасы на начало года равны 700 у. д. ед. Закуплено отечественных товаров (по отчету) на 2000 у. д. ед. На конец года запасы уменьшились и составили по балансу 550 у. д. ед. Все предприятия оптовой торговли за отчетный год уплатили налог на добавленную стоимость, который составил от реализованной торговой наценки (валового дохода) 20% и равен 450у.д.ед. [c.124]