Бухгалтерия состоит из отделов, материального учета расчетного учета производства и калькуляции себестоимости учета готовой продукции финансово-расчетного капитального строительства общего отдела машиносчетного бюро или машиносчетной ста) [c.310]

Расчетный Материальный Учета готовой продукции [c.200]

Уже в Древнем Египте во II тыс. до н. э. возник приходно-расходный учет. Текущий (перманентный) учет пришел на смену прерывной (дискретной) инвентаризации. На папирусах уже не просто велась опись остатков, а фиксировалось каждое действие. Цель учета состояла в проверке достоверности получения и выдачи материальных ценностей. Отпуск материальных ценностей оформлялся тремя лицами на основании документа с резолюцией уполномоченного лица подлежит выдаче . Один человек отмечал на папирусе количество ценностей, намеченных к отпуску, другой - фактический отпуск, а третий делал отметки о выявленных отклонениях. Но самым существенным моментом материального учета следует признать ежедневное выведение остатков. Это было возможно в условиях относительно небольших объемов хозяйственной деятельности. Так, по окончании рабочего дня составлялись отчеты, отражающие движение ценностей по плательщикам и получателям в разрезе наименований ценностей. Каждая страница отчета подсчитывалась отдельно, а затем выводилась общая сумма по отчету. [c.9]

Материальный учет предполагал контроль за выполнением смет посредством регистрации факта хозяйственной жизни по следующим реквизитам количество и наименование полученных предметов имя лица, от которого они поступили имя получателя дата. В Древнем Египте, например, слияние элементов материального учета и сметы можно увидеть из записи норм выдачи зерна первого и второго сорта на месяц строителям колодца — начальнику отряда, писцу, вольнонаемным рабочим, рабам, стражнику, служанке, привратнику, врачу. [c.10]

Иногда учет средств труда (основных средств) осуществляет отдел материального учета. Чаще их учет выделяется особо ввиду того, что ответственность за сохранность основных средств обычно возлагается не на отдел снабжения, а на отдел главного механика. [c.16]

Отделы материального учета, расчетов с рабочими и учета производства не могут каждый дать сводное представление о работе организации в целом. Это функция общего отдела. Наряду с составлением баланса и отчета на общий отдел возлагается еще учет операций, не охватываемых вышеназванными отделами. [c.16]

Заведующий складом (кладовщик), сделав в карточках записи по приему и отпуску материалов, в конце рабочего дня регистрирует обработанные первичные документы в Реестре приемки-сдачи документов (ф. № М-13) и в установленные сроки направляет их в бухгалтерию (в отдел материального учета) или в вычислительный центр. Реестр составляется в двух экземплярах [c.134]

В отделе материального учета бухгалтерии на каждый сорт материала открывается карточка такой же формы, как и на складе, с тем лишь отличием, что тут имеются еще колонки для сумм. Записи в карточке делают на основании поступивших со складов приходно-расходных документов, предварительно сверенных с реестром приемки-сдачи документов и подвергшихся сплошной проверке как по существу операций и правильности их оформления, так и по точности арифметических подсчетов (при механизации учета еще и проставленных кодов). Ежемесячно записи в складских карточках сверяют с записями в карточках бухгалтерии. [c.135]

По мере выведения количественного оборота и остатка последний оценивается в твердых ценах, затем подсчитываются итоги по подгруппам, и ведомость представляется в отдел материального учета для сверки с балансовым остатком материалов. При правильном ведении учета эти остатки должны быть тождественны. При организации учета материалов на карточках в бухгалтерии и на складе систематически (лучше всего ежемесячно) сверяют записи в складских карточках с записями в карточках бухгалтерии. [c.136]

После того как выведены количественные обороты и остаток, последний оценивается в установленных ценах, затем подсчитываются итоги по группам, и ведомость представляется отделу материального учета для сверки с балансовым остатком материалов. При правильном ведении учета эти остатки должны быть тождественны. [c.136]

Документы по расходу материалов поступают потоком из отдела материального учета в отдел учета производства здесь они сортируются по группам производства, а затем в соответствии с присвоенными шифрами разбиваются позаказно итоги позаказного расхода материалов заносятся в собирательную ведомость. Из ведомости конечные итоги по каждому заказу переносятся [c.233]

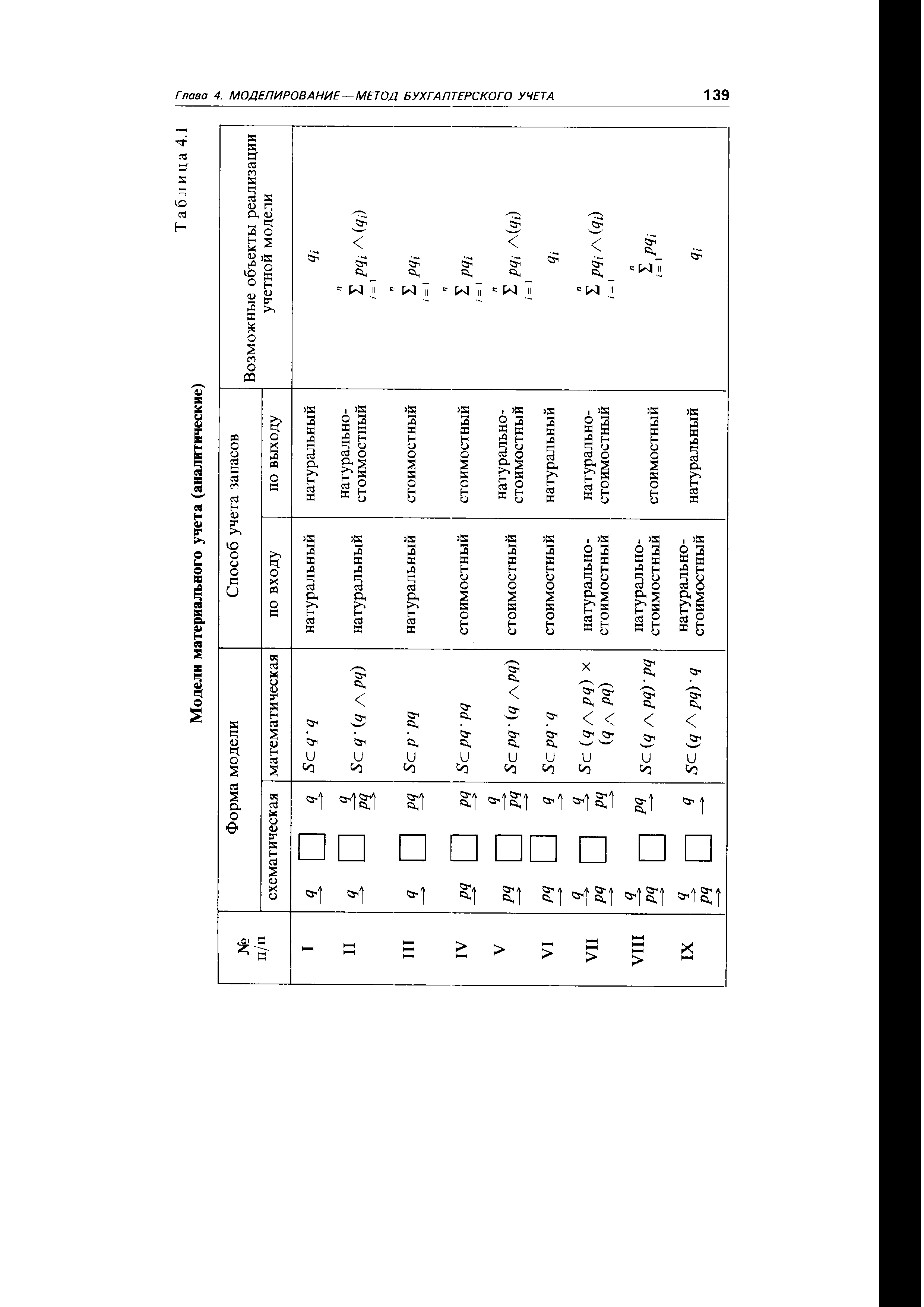

| Таблица 4.1 Модели материального учета (аналитические) Глава 4. МОДЕЛИРОВАНИЕ— МЕТОД БУХГАЛТЕРСКОГО УЧЕТА 139 |  |

Следует сравнить наличие нормируемых оборотных средств по основным статьям с нормативами. Это сравнение проводят по данным раздела II актива баланса. В необходимых случаях по данным материального учета, инвентаризаций выявляют излишние виды материальных ценностей и неликвиды, на основе чего разрабатываются мероприятия по сокращению запасов. [c.304]

Бухгалтерский и материальный учет муниципальной собственности при [c.71]

Номенклатура-ценник является основой организации всего материального учета на предприятии, в нем [c.269]

Опыт работы учреждений непроизводственной сферы показывает, что оперативно-бухгалтерский (сальдовый) учет товарно-материальных ценностей позволяет при меньших трудовых затратах улучшить качество складского и всего материального учета и обеспечивает повышение реальности бухгалтерских балансов. [c.152]

Реестр с приложением документов по приходу и расходу материальных ценностей ежедневно принимается бухгалтером материального учета непосредственно на складе, который при приемке реестра с документами одновременно проверяет правильность записей этих документов в карточке складского учета. При отдаленности складов от бухгалтерии или небольшом количестве документов приемка их может производиться 1 раз с 3—5 дней. При приемке документов от кладовщиков и материально-ответственных лиц обращается особое внимание на то, чтобы на всех документах были оформлены подписи должностных лиц, разрешивших отпуск материальных ценностей, а также лиц, отпустивших и получивших эти материальные ценности. [c.95]

Ведомственный контроль существенно укрепился после принятия СНК СССР постановления О внутриведомственном финансовом контроле и документальной ревизии учреждений, предприятий, хозяйственных организаций и строительств от 15 апреля 1936 г. На вышестоящие организации возлагалось проведение не реже одного раза в год документальных ревизий всех подчиненных предприятий. Проверке подлежали законность проведенных операций соблюдение финансовой и штатной дисциплины правильность постановки бухгалтерского учета, доброкачественность документов и правильность бухгалтерских записей, подтверждающих отдельные операции правильность материального учета складского хозяйства. Ведомственный контроль также должен был осуществлять борьбу с хищениями социалистической собственности. [c.25]

Учет тары получателями. Предприятия и организации обязаны брать на материальный учет всю поступающую с продукцией деревянную и картонную тару отечественного и импортного производства независимо от оплаты ее стоимости поставщику продукции. [c.400]

МАТЕРИАЛЬНЫЙ УЧЕТ —МАШИНОСЧЕТНЫЕ СТАНЦИИ [c.16]

МАТЕРИАЛЬНЫЙ УЧЕТ —см. Учет материалов. [c.16]

На крупных и средних предприятиях бухгалтерии состоят из отделов материального учета, расчетного, учета производства и калькуляции себестоимости, учета готовой продукции, [c.255]

Остановимся на технике разработки указанных регистров. Полученные от кладовщиков за пятидневку первичные документы бухгалтер материального учета группирует внутри каждого склада по балансовым счетам, а внутри их по группам и подгруппам, после чего составляет реестр за пятидневку сданных документов для обработки в МСБ следующей формы [c.112]

Материальный учет по методу составления оборотных ведомостей по количеству и сумме характерен тем, что в бухгалтерии как количественный, так и суммовой учет не зависит от учета на складе. Поэтому учет на складе не находится под систематическим контролем бухгалтерии, как это имеет место при сальдовом методе. Контроль бухгалтерии ограничивается сверкой остатков. Поэтому форма карточки количественно-сортового учета склада упрощена и имеет следующую форму [c.121]

В целях предотвращения ошибок таксировки документов и своевременного выявления таких ошибок первичные документы подвергаются первой таксировке на вычислительной машине, и в них оператор записывает сумму (результат умножения цены на количество). Суммы приходных документов накапливаются в накопительном счетчике вычислительной машины и дают контрольную сумму прихода. Аналогично этому получается контрольная сумма расхода. Контрольные суммы по складу подразделяются по балансовым счетам материальных ценностей. По окончании месяца данные прихода и расхода по журналу после разноски документов за пятидневку сопоставляются с контрольными суммами за каждую пятидневку и в целом за отчетный месяц. При ведении материального учета копировальным методом нет необходимости вести групповой учет и сверять данные стоимости в разрезе групп материалов. [c.127]

Ведомость составляется на суммирующей машине с широкой кареткой в двух экземплярах под копирку. По окончании месяца первый экземпляр передается в бухгалтерию в группу учета производства, а второй — бухгалтеру материального учета. [c.134]

Система организации производства и материально-технического обеспечения "толкающего" типа (см. [С 94]). Система МРП (известная также под названиями МРП-1 и малая МРП) была разработана в 60-е годы. Создание системы МРП совпало с массовым распространением вычислительной техники. Благодаря разработке усовершенствованных вычислительных комплексов (системы ИБМ-360, ИБМ-370 и др.) впервые появилась возможность согласовывать и оперативно корректировать планы и действия снабженческих, производственных и сбытовых звеньев в масштабе фирмы с учетом постоянных изменений в реальном масштабе времени. Планы снабжения, производства и сбыта в системе МРП могут согласовываться в среднесрочной и долгосрочной перспективе, обеспечивается также текущее регулирование и контроль использования производственных запасов. Информационное обеспечение системы МРП включает данные плана производства (в специфицированной номенклатуре на определенную дату), файл материалов (данные на основе плана производства и включающие специфицированные наименования необходимых материалов с указанием их количества в расчете на единицу готовой продукции с классификацией по ряду признаков, в том числе сырье, детали, сборочные узлы), файл запасов (данные по необходимым для выполнения плана производства материальным ресурсам, как по имеющимся на складе, так и заказанным, но еще не поставленным, по срокам выполнения заказов, страховым запасам и др.). Формализация принятия решений в системе МРП производится с помощью различных методов исследования операций (см. [И 67]). На основе математических моделей, информационного и программного обеспечения имеется возможность решать ряд задач, в том числе расчет потребности в сырье и материалах, формирование графика производства и др. Система МРП широко распространена в промышленно развитых странах. В конце 80-х годов в США ее использовали или предполагали использовать большинство фирм с объемом продаж свыше 15 млн. долл. в год, в Великобритании - каждое третье производственное предприятие. Однако система МРП требует значительных затрат на подготовку первичных данных и предъявляет повышенные требования к их точности. Система МРП, ориентированная в первую очередь на решение задач материального учета и расчета потребности в сырье и материалах, не обеспечивает достаточно полного набора данных о других компонентах производственного процесса. Эти и другие недостатки системы обусловили необходимость ее совершенствования, разработку новой системы, известной под названием МРП-2 (см. [М 127]). Система МРП в настоящее время широко используется в комбинации с элементами системы Капбап (см. [К 13]). [c.185]

В будущем Stepan планирует перевести все свои объекты на единую систему формирования заказов, ведения материального учета и составления рабочих графиков. Высшие менеджеры в штаб-квартире компании в Нортфилде (шт. Иллинойс) будут иметь полное представление о производственных возможностях всех одиннадцати ее заводов. При изменении требований клиентов больше не потребуется дублировать соответствующие команды для каждого завода в отдельности — отдать их всего один раз будет вполне достаточно, чтобы обновленный продукт поступил заказчикам по всему миру одновременно. Кроме того, все необходимое, от упаковки канцелярских скрепок до серы вагонами, будет заказываться автоматически. Причем определение потребности в сере и других ключевых ингредиентах рецептуры поверхностно-активных веществ станет также автоматическим — по уровню остатков в заводских [c.293]

Иногда учет в бухгалтерии строят несколько проще ограничиваются только погрупповыми карточками. Они открываются на каждую подгруппу материалов по принятой в организации номенклатуре и в соответствии с потребностями планово-оперативных отделов. Если в организации несколько складов, групповой учет материалов в отделе материального учета ведется на отдельных для каждого склада групповых карточках. При этом склады ежедневно вместе с приходно-расходными документами обязаны представлять реестры, в которых весь приход и расход за день группируется приход — по источникам поступления, а расход по — направлениям. [c.136]

Амосов П., Савич А. Проблема материального учета в социалистическом хозяйстве. — Пг., 1921. [c.357]

Материальный учет был промоделирован нами с точки зрения группировочных признаков учетных измерителей (натурального и стоимостного). Для практики имеет значение также подразделение этого учета с точки зрения методов группировки на партионный и сортовой (в разрезе наименований товаров). Исторически первый предшествовал второму. Весь ход исторического развития направлен на превращение партионного учета в сортовой. Однако партионный учет сохранился там, где желательно выявлять результаты по каждой партии поступивших материальных ценностей. [c.142]

Совмещение аналитических счетов с синтетическими не всегда дает должный эффект, особенно в том случае, когда в разрезе отдельных синтетических счетов есть счета с большой номенклатурой ( Расчеты с персоналом по оплате труда , Материалы , Материалы и др.). Наработанная практика показывает, что в подобной ситуации на складе ведется количественный сортовой учет. Бухгалтерия оперативным путем в течение месяца в установленные сроки по данным первичных документов проверяет там правильность текущего движения товарно-материальных ценностей. В самой же бухгалтерии учет этих ценностей ведется только в денежном выражении по данным сгруппированных и протаксированных первичных документов на конец месяца. На их основании составляются оборотные ведомости по укрупненным группам. Остатки товарно-материальных ценностей, исчисленные в данных ведомостях, сверяются с данными остатков сальдовых ведомостей. Последние подготавливаются путем таксировки остатков в количественном выражении, заполненных материально ответственными лицами, на цену за единицу, проставляемую работником бухгалтерии. При совпадении остатков материальный учет признается достоверным. [c.189]

Вместе с тем высокий уровень тарифов зачастую обусловлен тем, что предприятия отраслей ЖКХ как естественные монополисты завышают затраты по оказанию услуг и не имеют действенных стимулов к их снижению. Так, комплексная экспертиза четырех Санкт-Петербургских городских монополий ГП Водоканал , ГП ТЭК , кооператива Ленгаз и АО Ленэнерго вскрыла механизмы завышения этими предприятиями себестоимости своей продукции и услуг, приводящего к вздуванию тарифов. Было установлено, что ценообразование носит исключительно затратный характер, причем затраты учитываются котловым способом без детализации, что не позволяет проверить их обоснованность. Например, в ГП ТЭК нет материального учета производимого и отпускаемого в [c.371]

Для точности и своевременности учета материалов в производстве на всех стадиях и переделах на крупных машиностроительных заводах материальный учет строится в разрезе каждого цеха, мастерской, склада и отдела. При этом материалы подразделяются на материалы самого цеха, получаемые непосредственно со складов службы снабжения организации, и материалы других цехов, то есть входящие в состав деталей, узлов, заготовок, получаемых из других цехов данной организации. Материалы, составляющие основную часть затрат на производство, учитываются по каждому наименованию и сорто-раз-меру в отдельности, по количеству и сумме. Остальные материалы, когда их номенклатура значительна, учитываются только по однородным группам, а также по количеству и сумме. Прочие материалы (вспомогательные) учитываются только по сумме в целом. [c.68]

MRP [Materials Requirements Planning] (планирование потребностей в материалах) — система организации производства и материально-технического обеспечения, создание которой в 60-е гг. XX в. совпало с массовым распространением вычислительной техники. Появилась возможность согласовывать и оперативно корректировать планы и действия снабженческих, производственных, а также подразделений сбыта на предприятиях с учетом изменений в реальном масштабе времени. Ключевая часть базы данных системы MRP — ВОМ. Однако система MRP, ориентированная в первую очередь на решение задач материального учета и расчета потребностей в сырье и материалах, не обеспечивает достаточно полного набора данных о других факторах производственного процесса, что обусловило необходимость ее совершенствования и разработку новой системы, известной под названием MRP П. [c.300]

Вместе с тем массовость, однотипность и постоянная повторя емость большинства хозяйственных операций создают благоприятные условия для эффективного использования вычислительной техники и различных технических средств на участке материального учета. [c.129]

Малоценные предметы — 11 Материальный учет — 16 Межпоясная разница — 33 Минимальная задолженность — 47 Мобилизация внутренних ресурсов — 53 [c.678]

Смотреть страницы где упоминается термин Материальный учет

: [c.13] [c.24] [c.67] [c.165] [c.493] [c.20] [c.377] [c.118] [c.391] [c.566]Настольная книга бухгалтера и аудитора (1998) -- [ c.203 ]