Одни из них выполняют только арифметические действия, другие, кроме того, записывают на бумаге исходные данные, результат и некоторые условные обозначения, например, знак итога. Их используют для подсчета итогов оборотных и сальдовых ведомостей, инвентаризационных описей, сводных балансов и т. д. [c.51]

Оборотные и сальдовые ведомости. Аналитические счета отражаются в оборотной ведомости, в которой подсчитываются обороты и сальдо всех аналитических счетов, объединяемых синтетическим счетом. Суммы оборотов и сальдо аналитических счетов составляют обобщенные данные счетов, равные показателям синтетического счета. Сальдовой ведомостью называется такая, которая содержит только сальдо аналитических счетов. [c.47]

Приведенные данные свидетельствуют о замедлении оборачиваемости запасов, а следовательно, о снижении деловой активности предприятия. Замедление оборачиваемости запасов может произойти за счет накопления излишних, неходовых, залежалых материалов, а также за счет приобретения дополнительных запасов в связи с ожиданием роста темпов инфляции и дефицита. Поэтому следует выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей. Это легко установить по данным складского учета или сальдовым ведомостям. Если по какому-либо материалу остаток большой, а расхода на протяжении года не [c.274]

Оборотные и сальдовые ведомости [c.489]

Обнаружение отклонений дополняется подробным анализом причин возникновения расхождений между фактическим и учетным остатком. Возможными причинами могут быть запись по ошибке занесена в другую складскую карточку или позицию в оборотной, сальдовой ведомости перемена- места хранения материалов арифметические ошибки при ручной обработке информации хищение запасов. [c.82]

Поэтому следует выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей. Это легко установить по данным складского учета или сальдовым ведомостям. Если по какому-либо материалу остаток большой, а расхода на протяжении года не было или он был незначительным, то его можно отнести к группе неходовых запасов. Наличие таких материалов говорит о том, что оборотный капитал заморожен на длительное время в производственных запасах, в результате чего замедляется его оборачиваемость. На нашем предприятии их имеется на сумму 270 млн руб. [c.291]

Нередко для сверки данных аналитического учета с синтетическим вместо оборотных ведомостей составляют сальдовые ведомости. В этих ведомостях отсутствуют показатели оборотов, что упрощает их составление. Сальдовая ведомость имеет следующий вид (табл. 4.8). [c.83]

Оборотные и сальдовые ведомости при компьютеризации бухгалтерского учета составляются автоматизированным путем, что значительно сокращает время на их составление и проверку. Составление их целесообразно при большом числе аналитических [c.83]

Сальдовая ведомость по счету Готовая продукция за март 2001 г. [c.84]

В оборотных ведомостях по аналитическим счетам иногда для сокращения их объема обороты не записывают, а отражают только остатки по счетам. Такие сокращенные ведомости называются сальдовыми ведомостями. [c.104]

Материальные регистры применяются для учета активов предприятия, выраженных в количественном измерении. Различают два вида материальных регистров количественно-суммовые и количественно-сортовые. Количественно-суммовой регистр имеет колонки приход, расход и остаток, каждая из которых представлена в количественном и суммовом выражении (оборот-но-сальдовые ведомости по материальным счетам). Примерная форма такого регистра приведена в табл. 12.2. В количественно-сортовом регистре информация о движении ценностей представлена только в количественном измерении (карточки складского учета материалов). Наличие показателей Норма запаса или Лимит позволяет выявить необеспеченность предприятия данным ресурсом или необоснованный избыток. Пример количественно-сортового регистра приведен на рис. 17.8. [c.475]

Поэтому для того чтобы аудиторская организация убедилась в том, что необходимые исправления существенных нарушений в бухгалтерском учете произведены, проверяемый экономический субъект должен представить ей не только новый вариант бухгалтерской отчетности, но и оборотно-сальдовую ведомость или иной регистр бухгалтерского учета, на основании которого организация составляет баланс, а также перечень исправительных бухгалтерских записей. [c.281]

Если применяется сальдовый метод, то аудитор проверяет ведомости по приходу и расходу материалов, сверяет итоговые данные этих ведомостей с сальдовыми ведомостями. Второй метод предусматривает составление в бухгалтерии количественно-суммовых оборотных ведомостей по группам материалов. В этом случае аудитор просматривает эти ведомости и проводит сверку остатков с карточками складского учета. Обычно осуществляется выборочная сверка, так как сплошной контроль — весьма трудоемкая операция. [c.495]

Ниже приведена сальдовая ведомость по счету 10 Материалы (табл. 5.9). [c.189]

В оборотных ведомостях по аналитическим счетам иногда для сокращения их объема, а также учетной работы обороты не записывают, а отражают только остатки по счетам. Такие сокращенные ведомости называются сальдовыми ведомостями. Сальдовая ведомость особенно распространена при учете материальных ценностей по сальдовому методу. Она имеет следующий вид. [c.89]

Дайте характеристику сальдовой ведомости. [c.98]

Аналитический и синтетический учет осуществляется, как правило, совместно в единой системе записей. Карточки аналитического учета могут быть заведены в виде исключения по некоторым видам расчетов, по которым имеется значительное количество лицевых счетов. Сохраняются инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий. [c.221]

Третья фаза обработки состоит в составлении сводного синтетического учета отчетно-сальдовых ведомостей по счетам главной книги, баланса и форм финансовой отчетности, что обеспечивается головным модулем машинной программы Проводка — Главная книга — Баланс . [c.262]

Оборотно-сальдовая ведомость — формирует по каждому счету (субсчету) остаток на начало периода, обороты (Дт и Кт) и остаток на конец периода. Остатки на начало квартала формируются при закрытии предыдущего периода. В нижней строке оборотно-сальдовой ведомости выводятся итоги по оборотам и остаткам. [c.277]

Оборотно-сальдовая ведомость по счету — создает оборот-но-сальдовую ведомость по каждому счету. [c.278]

Оборотно-сальдовая ведомость [c.82]

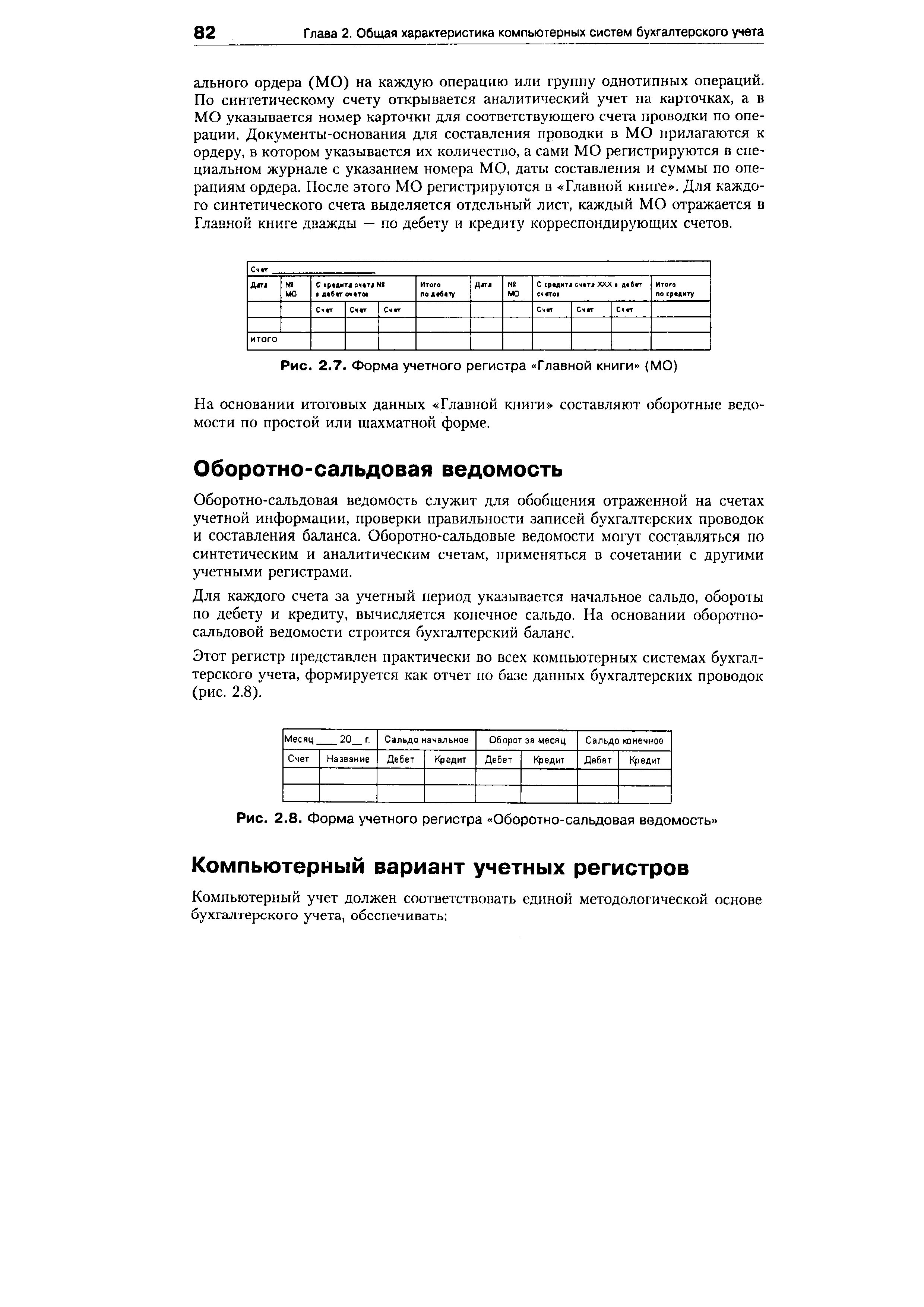

Оборотно-сальдовая ведомость служит для обобщения отраженной на счетах учетной информации, проверки правильности записей бухгалтерских проводок и составления баланса. Оборотно-сальдовые ведомости могут составляться по синтетическим и аналитическим счетам, применяться в сочетании с другими учетными регистрами. [c.82]

Для каждого счета за учетный период указывается начальное сальдо, обороты по дебету и кредиту, вычисляется конечное сальдо. На основании оборотно-сальдовой ведомости строится бухгалтерский баланс. [c.82]

| Рис. 2.8. Форма учетного регистра Оборотно-сальдовая ведомость |  |

Оборотно-сальдовая ведомость — самый распространенный сводный регистр для анализа текущего учетного периода. Ведомость может быть получена за интер- [c.198]

Оборотно-сальдовая ведомость по счету [c.199]

Данный отчет является дальнейшим развитием отчета Оборотно-сальдовая ведомость, обеспечивает подробный вывод информации за указанный интервал времени для выбранных счета, субсчета, субконто. Если у счета имеется несколько субконто, можно изменить порядок их следования для формирования итогов. [c.199]

Составление сводных учетных регистров (оборотно-сальдовая ведомость, журнал-ордер, шахматная ведомость и др.) [c.219]

ОСВ Сводный учетный регистр сальдо бухгалтерских счетов, соответствует оборотно-сальдовой ведомости [c.479]

Форма отчета ОСВ Ввод и редактирование параметров для отчета Оборотно-сальдовая ведомость по счетам, субсчетам [c.559]

Создание формы, в которой обеспечивается подготовка параметров отчета Обо-ротно-сальдовая ведомость по счетам. [c.578]

О Включить Мастера на панели Элементы управления и разместить кнопку. О Категория — Работа с отчетом, действие — Просмотр отчета. О Указать имя отчета — Оборотно-сальдовая ведомость по счетам. О Выбрать рисунок для кнопки и задать имя кнопки — Отчет ОСВ. [c.579]

Сформировать оборотно-сальдовую ведомость по счетам и субсчетам за текущий учетный период. Исходные данные для отчета — таблица Счет. Для выбора параметров настройки отчета номер счета, субсчета используется Форма отчета ОСВ (см. выше). Если конкретные значения параметров отчета не указаны, выводится полный отчет. [c.618]

Последовательность действий по построению макета отчета оборотно-сальдовой ведомости (рис. 7.40). [c.618]

Оборотно -сальдовые ведомости [c.515]

Сальдовая ведомость учета затрат по местам 0 = сокращение 1 = выдача [c.250]

В хронологических регистрах результаты фактов хозяйственной жизни фиксируются по мере их возникновения (журнал хронологической регистрации операций). В систематических регистрах ФХЖ группируются по определенным объектам учета (кассовая книга, оборотно-сальдовая ведомость). В комбинированных регистрах налицо признаки хронологической и систематической записей, т. е. они одновременно содержат и журнал хронологической записи, и счета Главной книги, на которых ведутся систематические записи. Синхронистические регистры — таблицы, предназначенные для отражения систематической или хронологической и систематической записей, имеющие многоколончатую форму. [c.478]

Любые распечатки, сделанные без участия аудитора, необходимо проверять на достоверность, потому что ряд подпрограмм вывода информации на экран компьютера предполагает формирование последней из полученных на экране выходных форм данного типа в формате текстового файла. Например, при получении отчета на экране типа Оборотно-сальдовая ведомость за июнь одновременно в программе формируется файл типа Oborot s. txt , где содержится выводившаяся на экран информация, подлежащая любой возможной корректировке. [c.186]

Совмещение аналитических счетов с синтетическими не всегда дает должный эффект, особенно в том случае, когда в разрезе отдельных синтетических счетов есть счета с большой номенклатурой ( Расчеты с персоналом по оплате труда , Материалы , Материалы и др.). Наработанная практика показывает, что в подобной ситуации на складе ведется количественный сортовой учет. Бухгалтерия оперативным путем в течение месяца в установленные сроки по данным первичных документов проверяет там правильность текущего движения товарно-материальных ценностей. В самой же бухгалтерии учет этих ценностей ведется только в денежном выражении по данным сгруппированных и протаксированных первичных документов на конец месяца. На их основании составляются оборотные ведомости по укрупненным группам. Остатки товарно-материальных ценностей, исчисленные в данных ведомостях, сверяются с данными остатков сальдовых ведомостей. Последние подготавливаются путем таксировки остатков в количественном выражении, заполненных материально ответственными лицами, на цену за единицу, проставляемую работником бухгалтерии. При совпадении остатков материальный учет признается достоверным. [c.189]

О Надпись ИМЯ НаДПИСЬО, ПОДПИСЬ — Оборотно-сальдовая ведомость по счетам, субсчетам. [c.578]