Оборотная ведомость по аналитическим счетам, открываемым к синтетическим счетам по учету расчетных операций (расчетов с поставщиками, покупателями, дебиторами, кредиторами и т.д.), резервов и кредитов, имеет форму приведенной выше оборотной ведомости по синтетическим счетам. В ней, как и в оборотной ведомости по синтетическим счетам, приводятся показатели аналитических счетов в денежном выражении (табл. 4.6). [c.82]

Бухгалтерией учитывается наличие, размещение и использование денежных и материально-технических ресурсов. Поступление и расходование наличных денег, а также расчеты за поставку материальных ценностей, выполненные строительно-монтажные работы и другие платежи, финансово-хозяйственные операции отражаются соответственно в учете денежных средств и в учете расчетных операций. [c.390]

Аналитический учет расчетных операций [c.162]

Организация аналитического учета расчетных операций. [c.165]

Возросшие требования к бухгалтерскому учету, трудоемкость и сложность учетных работ предопределяют необходимость их комплексной автоматизации на базе современных информационных технологий. В основу современных информационных технологий автоматизации бухгалтерского учета положена интегрированная система обработки данных. Интегрированная система осуществляет централизованный сбор и распределение данных между различными подсистемами учета, такими, как Учет производственных запасов , Учет расчетных операций , Учет труда и заработной платы и др. Автоматизация учета должна проходить в системе реального времени, которая обеспечивает автоматическое обновление данных во всей системе при изменении данных в одной из подсистем. [c.176]

УЧЕТ РАСЧЕТНЫХ ОПЕРАЦИЙ, [c.253]

ОБЩИЕ ПОЛОЖЕНИЯ ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ [c.253]

Для учета расчетных операций в VI разделе Плана счетов бухгалтерского учета предусмотрены следующие главные (синтетические) счета [c.254]

По правилам оценки статей бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, поэтому все счета по учету расчетных операций по отношению к балансу, как правило, являются активно-пассивными и размещены во II разделе актива (дебиторская задолженность) и в IV разделе пассива (кредиторская задолженность) баланса. [c.254]

В этих регистрах учет расчетных операций совмещается с учетом процесса продажи продукции, товаров и прочих материально-производственных ценностей, как в части начисления на покупателей и заказчиков сумм за продажу продукции, так и ее оплаты. [c.275]

Учет расчетным операций, громе расчетов и оплате труда [c.295]

Большое значение имеет организация инвентаризации расчетов, включающая обязательную проверку обоснованности сумм, числящихся на счетах по учету расчетных операций. [c.388]

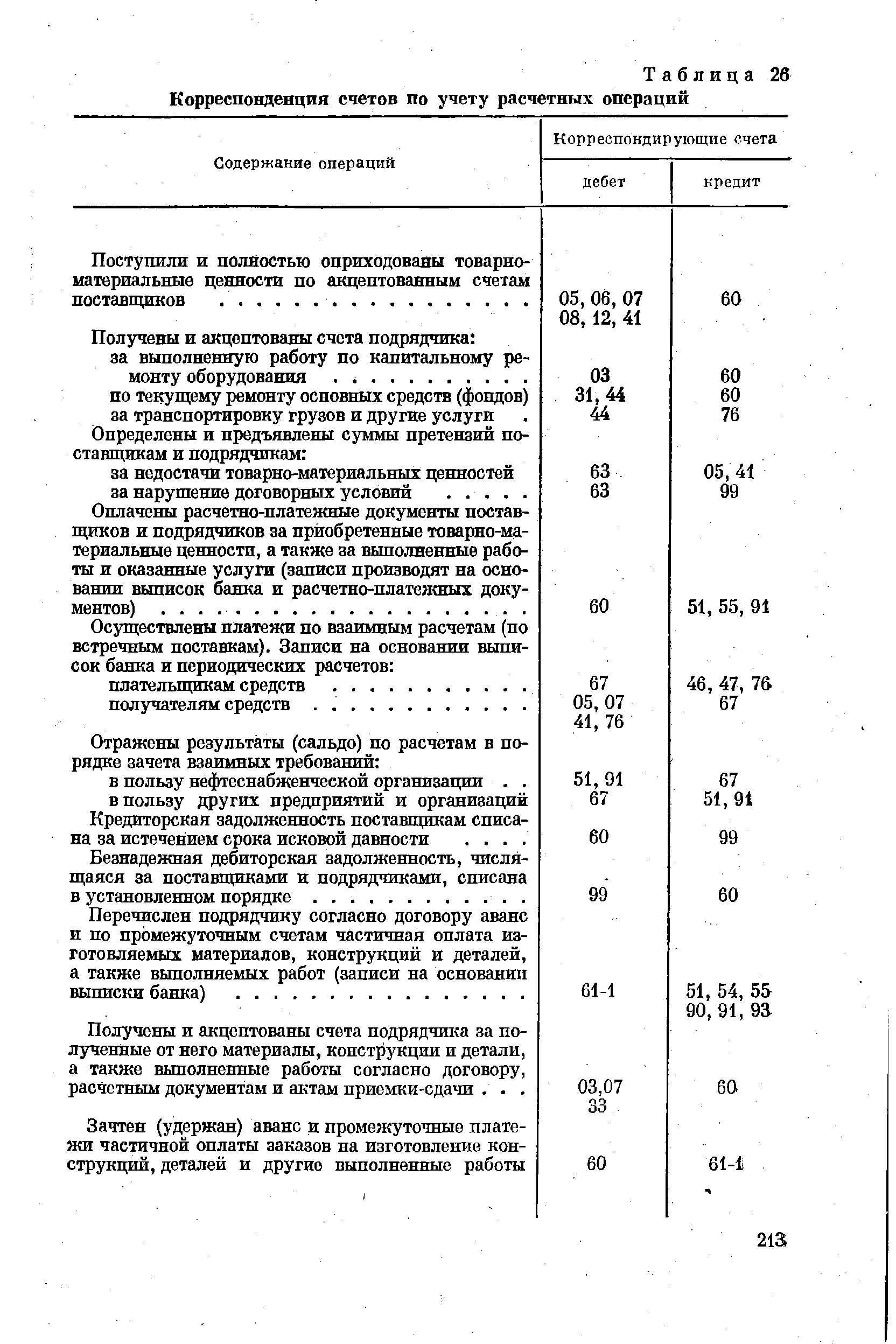

| Таблица 26 Корреспонденция счетов по учету расчетных операций |  |

Документальное оформление и учет расчетных операций [c.147]

УЧЕТ РАСЧЕТНЫХ ОПЕРАЦИЙ отражает финансовые взаимоотношения предприятия с поставщиками и подрядчиками, покупателями и заказчиками, финансовыми органами, профсоюзом, рабочими и служащими, вышестоящей организацией и пр. В учете используется ряд счетов, каждый из к-рых применяется для определенного вида расчетных операций. На активных счетах — Расчетов с покупателями и заказчиками, Расчетов с подотчётными лицами и др. отражается задолженность данному предприятию. На балансе предприятия эти счета показывают дебиторскую задолженность. На пассивных счетах — Расчетов с поставщиками и подрядчиками, Расчетов с бюджетом, Расчетов по социальному страхованию, Расчетов с рабочими и служащими и др. ведется учет обязательств данного предприятия. В балансе эти счета выражают кредиторскую задолженность. Расчетные взаимоотношения по операциям, в результате к-рых предприятие может быть как дебитором, так и кредитором, отражаются на активно-пассивных счетах — Расчетов с разными дебиторами и кредиторами, Расчетов в порядке зачетов взаимных требований, Внутриведомственных расчетов и др. Напр., на счете Внутриведомственных расчетов учитывается задолженность предприятия вышестоящей организации за полученные во временное пользование суммы оборотных средств или задолженность этой организации предприятию за временно изъятые суммы свободных оборотных средств. Результаты расчетных взаимоотношений с несколькими организациями, предприятиями и лицами после взаимного зачета дебиторской и кредиторской задолженности также отражаются на активно-пассивных счетах. Итоги дебетовых и кредитовых сальдо по синтетич. активно-пассивным счетам расчетов показы- [c.459]

Учет расчетных операций — 459 [c.674]

Порядок учета расчетных операций на балансе поставщика при акцептной форме зависит от установленного для предприятий отрасли момента учета реализации продукции или работ. [c.276]

Группа учета, расчетных операций [c.38]

Основные принципы и задачи учета расчетных операций [c.316]

Особенности учета расчетных операций в производственных объединениях. Каждому объединению, как и хозрасчетному самостоятельному предприятию, открывается расчетный счет в учреждении банка по месту нахождения головного предприятия или, в некоторых случаях, обособленного аппарата управления объединением. Производственным же единицам по местам их нахождения открываются текущие счета. [c.320]

Счет в банке по разницам в ценах № 5 Типовая карточка для учета расчетных операций Ведомость № 4. По дебету счета № 53 [c.57]

Типовые карточки по учету расчетных операций [c.64]

Состояние учета расчетных операций (в частности, отмечается наличие или отсутствие задолженности перед бюджетом). [c.48]

Для того чтобы наметить направления проверки, области углубленного контроля, аудитору необходимо получить предварительное представление о состоянии расчетов на предприятии. Поэтому он должен установить наличие на предприятии необходимой нормативной базы перечень применяемых первичных документов, порядок их заполнения состояние аналитического учета и технологии обработки первичных документов по учету расчетных операций организацию внутреннего контроля расчетных операций. Ответы на эти и другие вопросы могут быть получены путем тестирования данного участка системы контроля на предприятии (табл. 18). [c.152]

На основе данных тестирования может быть установлено, насколько контроль расчетных операций отвечает современным требованиям, а учет расчетных операций выполняет поставленные перед ним задачи. Если окажется, что вероятность пропуска ошибок велика, то аудитору потребуется включить в программу проверки и направить особые усилия на изучение тех вопросов и участков учета, которые не подвергались внутреннему контролю или которым не уделялось должного внимания со стороны бухгалтерии. [c.152]

Тесты проверки состояния систем внутреннего контроля и бухгалтерского учета расчетных операций [c.153]

Проверка расчетов с поставщиками, покупателями, разными дебиторами и кредиторами должна проводиться по специально разработанной профамме (табл. 19). Такая программа, составленная по результатам предварительного ознакомления аудитора с организацией внутреннего контроля и учета расчетных операций на предприятии, поможет последова- [c.154]

Корреспонденция счетов по учету расчетных операций с использованием товарных векселей [c.256]

Корреспонденция счетов по учету расчетных операций по договору простого товарищества [c.259]

Завершая рассмотрение общих положений об учете расчетных операций, следует отметить, что для обобщения информации о всех видах расчетов предприятия с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов применяется целая группа специальных счетов, в частности [c.84]

Принципы и способы ведения учета расчетных операций с использованием указанных выше счетов будут изложены в последующих главах. [c.86]

Учет расчетных операций при таблично-перфокарточ-ной форме основан на механизированной обработке первичных документов (счетов-фактур, авансовых отчетов, платежных требований и т. д.). [c.256]

Учет взаиморасчетов и развернутое сальдо. В зарубежной практике не применяются активно-пассивные счета. Для учета расчетных операций отдельно используются активные счета К получению и пассивные счета К оплате . Например, в США при продаже товаров сумма оплаты относится в кредит счета Выручка от продаж и в дебет счета Наличность (при продаже за наличные) или счета К получению (при продаже в кредит), относящегося к счетам дебиторов. Учет расчетов по этому счету ведется в специальном регистре, именуемом Журнал продаж . При поступлении денежных средств дебиторская задолженность по данному покупателю гасится. Если покупатель сделал предоплату, то соответствующая сумма отражается на другом счете в другом журнале. [c.264]

Бухгалтерские проводки по учету расчетных операций в управлениях, нефтебазах и других предприятиях системы нефте-снабжения приведены в табл. 26. [c.218]

Для оперативного контроля за финансовыми операциями в условиях диалоговой системы хозяйственного учета должны вестись внутримашинные электронные регистры, отражающие ежесуточное выполнение плана реализации и прибыли, состояние расчетов с отдельными организациями, предоставляющие сведения о просроченной задолженности по расчетам, и выполняться необходимые расчеты по анализу финансового состояния с целью установления резервов ускорения кругооборота денежных средств. Задачи же оперативного учета выполнения плановых заданий по реализации и прибыли от. реализации должны решаться на АРМ учета готовой продукции и ее реализации. На функциональном АРМ учета расчетных операций должен быть обеспечен оперативный учет и контроль за всеми остальными расчетно-финансовыми отношениями предприятия. Например, на любую дату могут быть выданы машинограммы аналитического учета по соответствующему- счету. Пользователь в режиме активного диалога по заданным ключевым признакам (кодам организаций, лиц, номерам документов, типам машинных записей и т. п.) имеет возможность проконтролировать состояние расчетов, формирование и использование фондов, резервов предстоящих платежей и т. п. [c.170]

Смотреть страницы где упоминается термин Учет расчетных операций

: [c.257] [c.271] [c.301] [c.61]Смотреть главы в:

Бухгалтерский учет в нефтеснабжении -> Учет расчетных операций