Оперативно-производственные задания разрабатываются на базе норм, нормативов и показателей техпромфинплана с учетом обязательств по встречному плану, всех конкретных условий их практи- [c.339]

Фонд материального поощрения образуется за счет отчислений от прибыли по стабильным на годы пятилетки нормативам. Основным фондообразующим показателем является выполнение плана реализации продукции с учетом обязательств по поставкам в соответствии с заключенными договорами и заказами-нарядами. При этом за каждый процент невыполнения плана фонд материального поощрения уменьшается на 3%, при выполнении договоров полностью увеличивается на 15%. [c.142]

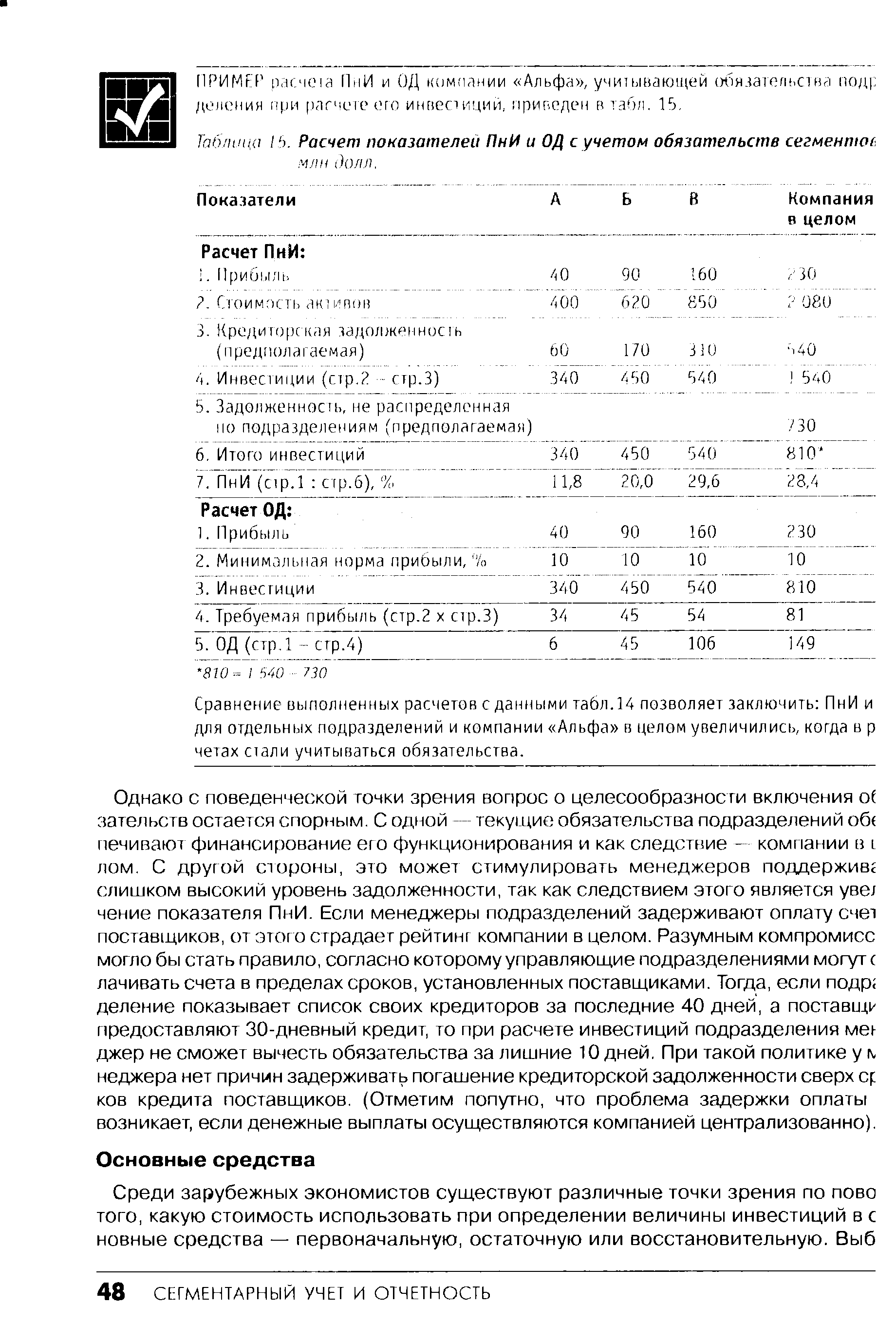

Расчет показателей РА и ОП с учетом обязательств компании Альфа , млн долл. [c.409]

Позднее операции своп приобрели форму обмена банками депозитами в различных валютах на эквивалентные суммы. Недостатком подобной операции являлось увеличение баланса банка на сумму этой операции, что ухудшало его коэффициенты и создавало дополнительные риски (предоставление и получение депозитов — две самостоятельные операции и компенсироваться не могут). Валютная операция своп разрешает эти проблемы учет обязательств осуществляется на внебалансовых статьях, обмен валют совершается в форме купли-продажи, т. е. единой сделки. [c.366]

Рассмотрим применение принципов при реализации в кредит с отсрочкой срока платежа и предоставлением покупателю скидки за досрочную оплату. В нашей стране счета поставщиков, принятые к оплате, удовлетворяются в сумме признанного акцепта. В западном учете обязательство по счетам к оплате может погашаться суммой несколько меньшей, чем продажная стоимость приобретаемых товаров и услуг. [c.186]

Стандарты учета обязательств [c.521]

Основные проблемы предприятий в связи с учетом обязательств возникают в связи с идентификацией обязательств в спорных случаях, либо в случаях, конкретно не описанных в нормативных актах. Одним из таких случаев является процесс размещения собственных акций. Нет однозначного ответа на вопрос, можно ли полученные средства считать капиталом либо до момента регистрации отчета об итогах выпуска они являются обязательством (условным обязательством, резервом). [c.305]

В силу этого от объективного и достоверного учета обязательств зависит совокупная характеристика финансовой устойчивости, воплощаемая в капитале. В практике расчетных взаимоотношений между организациями-дебиторами и кредиторами имеют место случаи передачи прав кредитора другому лицу. Такая передача требований получила название уступки требований (статьи 382,388, 389 ГК РФ). [c.258]

Общая экономическая ситуация в стране. Регламентация бухгалтерского учета может осуществляться и с целью регулирования экономических проблем общества. В целях экономического воздействия на деятельность компаний правительство может поддержать те стандарты бухгалтерского учета, которые поощряют или, напротив, препятствуют использованию компаниями тех или иных методов учета затрат на производство, начисления амортизации, учета обязательств и т. д. Особенно сильно это сказывается в тех странах, где учет в целях налогообложения не отделен от финансового учета. Еще один аспект — уровень инфляции в стране. Высокий уровень инфляции может привести к созданию так называемой инфляционной бухгалтерской системы, при которой необходимы частые переоценки показателей отчетности (примеры этому имеются в некоторых странах Латинской Америки). [c.215]

Чтобы представить, сколь неоднозначно понятие финансового результата, приведем пример. Представим, что у субъекта учета в Активе значатся обязательства контрагента по оказанию услуг. Также предположим, что услуги оказываются на безвозмездной основе и носят непроизводственный характер. В соответствии с требованием полноты отражения ФХД в бухгалтерском учете обязательство обязано быть в учете отражено. Бухгалтерское законодательство прямо не указывает, каким образом следует проводить по учету безвозмездно получаемые услуги, но исходя из духа учетной методологии, можно сделать вывод о необходимости использования счета Доходы будущих периодов. Таким образом, проводка при отражении обязательств контрагента по оказанию услуг может быть следующей (или аналогичной) [c.445]

Разработка классификации одновременно по двум критериям приводит к невозможности полного и корректного отображения объектов. Методологическая ошибка при учете обязательств, как правило, следующая отражение в учете какого-либо обязательства, предусмотренного нормами гражданского права, соответствующего отражения в бухгалтерском законодательстве не находит. Например, выплата задатка, предусмотренного статьей 380 ГК РФ, на текущий момент специально не регламентирована (регламентирована общими положениями). [c.540]

Начисление и списание обязательств. Основным моментом, оказывающим влияние на порядок учета обязательств, является характер этих обязательств — положительные они или отрицательные, т.е. дебиторские или кредиторские обязательства подлежат отражению. Дебиторские обязательства соответственно отражаются на активных счетах, а кредиторские — на пассивных. [c.540]

Каковы особенности отражения в учете обязательств перед бюджетом [c.542]

Иллюстрация 5.19. Отражение в учете обязательств по уплате налогов [c.544]

Иллюстрация 5.20. Отражение в учете обязательств по выплате заработной [c.548]

Основными целями инвентаризации являются выявление фактического наличия имущества сопоставление фактического наличия имущества сданными бухгалтерского учета проверка полноты отражения в учете обязательств. [c.173]

К основным правам и обязанностям клиринговой организации относятся ведение обособленного учета обязательств участников клиринга посредством клиринговых регистров, определение обязательств участников по итогам сделок клирингового пула (реализуя принцип поставка против платежа ), формирование и передача отчетов по итогам клиринга по каждому участнику, организация системы управления рисками ликвидности (неисполнения сделок) и создание гарантийного фонда. [c.418]

Классический вариант предусматривает урегулирование рассчитанного клиринговой палатой итогового сальдо каждого из ее членов по книгам центрального банка. В этом случае каждому банку — участнику системы взаимозачета в клиринговой палате открываются транзитные счета-позиции, деньги на которых фактически отсутствуют. Остатки на таких счетах всегда равны нулю. Транзитный счет существует для учета обязательств и требований и ведется по каждому банку на основе поступающих и обрабатываемых документов. По данным это- [c.364]

Осуществлять учет обязательств Расчетных центров ОРЦБ по операциям Участников Расчетного центра ОРЦБ с облигациями ГКО, ОФЗ-ПК, РАО "ВСМ" на лицевом счете Сектор "ГКО, ОФЗ-ПК" балансового счета № 303 Расчетных центров ОРЦБ. [c.168]

Исходным материалом для разработки производственной программы служат паспорт предприятия, результаты фактического выполнения плана за предшествующий период, указания вышестоящей организации, которой подчинено предприятие, расчет и коэффициент использования производственной мощности, прогрессивные технико-экономические нормы, заказы потребителей, а при разработке ТПФП — перспективный план ПО (предприятия) с учетом обязательств коллектива предприятия по встречному плану. [c.252]

| Таблица >. Расчет показателей ПнИ и ОД с учетом обязательств сегменпюе, |  |

Статический баланс допускает введение в учет как имущества, так и всех обязательств, вытекающих из договоров. (Например, заключен договор на поставку фирмой А фирме Б товаров на X руб. В балансе фирмы А будет записано X руб. в активе как деньги, подлежащие получению, а в пассиве — как товары, подлежащие поставке. В балансе фирмы Б в активе — товары, подлежащие получению, и в пассиве — деньги, подлежащие выплате.) Существенное уточнение внес Идзири, который считал необходимым отражение в учете обязательств, вытекающих из договоров, но только в том случае, если эти обязательства носят твердый характер, под которым понимается размер неустойки, как правило, превышающий величину обязательства. В динамическом балансе могут быть отражены только фактические поставки и выплаты [21]. [c.428]

Можно сказать, что коллация призвана отражать разделение объектов по их правомочиям. Это дает повод усомниться в том, различные ли объекты отражаются при образовании обязательства у противоположных сторон сделки. У одного субъекта хозяйственной деятельности отражено в качестве объекта дебиторское обязательство, у второго — кредиторское. Два названных обязательства суть одно целое, но отраженное у различных субъектов. Не означает ли это, что мы имеем дело с одним объектом — учтенным, как мы сказали, противоположными сторонами сделки С этой точки зрения, любое проходящее по учету обязательство есть не цельный объект, а его половина, как это и следует из приведенной выше формулы. Развивать мысль далее не станем, поскольку она выходит за рамки настоящей работы, тем более что действующая методология ориентируется на учет, осуществляемый лишь одним субъектом, т.е. принцип коллации вообще не принимается во внимание. [c.431]

Оферты могут быть твердыми и свободными. Твердая оферта направляется только одному покупателю с указанием срока действия оферты, в течение которого продавец не может изменить свои условия. Неполучение ответа в течение этого срока равноценно отказу покупателя от поставки и освобождает продавца от сделанного предложения. Если покупатель принимает предложение, то он направляет продавцу в пределах срока действия оферты подтверждение о принятии предложения. Продавцу могут быть направлены и контрусловия покупателя. Если контрагентам не удается прийти к соглашению в течение срока действия предложения, то переговоры продолжаются без учета обязательств продавца, взятых им по твердой оферте. Твердые оферты высылаются, как правило, традиционным партнерам. [c.131]

Другая форма оборотной ведомости (см. табл. 18.5) существует по счетам для учета обязательств и некоторым другим, по которым нет необходимости отражать количество, т.е. учет ве дут только в децежном выражении. [c.429]

Смотреть страницы где упоминается термин Учет обязательств

: [c.307] [c.638] [c.143] [c.145] [c.147] [c.149] [c.507] [c.88] [c.411] [c.89] [c.203] [c.207] [c.18] [c.36] [c.96] [c.125] [c.121] [c.173] [c.176] [c.178] [c.29] [c.70] [c.106]Смотреть главы в:

Международные стандарты финансовой отчетности -> Учет обязательств