Факторными показателями финансового анализа служат данные годового (квартального) отчета предприятия [c.270]

Показатели финансового анализа [c.21]

Модель выравненной цены основывается на том, что на доход по ценной бумаге влияет вполне определенный набор факторов, формирующих риск инфляция, развитие отрасли, показатели финансового анализа конкретного предприятия и т.п. С помощью этой модели определяется ожидаемый доход по акций, затем рассчитывается предполагаемая цена. Полученные таким образом данные используются для принятия решения о покупке или продаже ценной бумаги на рынке. [c.249]

Основными искажаемыми в результате несовершенства стандартов учета показателями отчетности являются величина и структура активов организации в разрезе внеоборотных и оборотных активов, а также величина и структура пассивов в разрезе их бессрочных (собственный капитал), долгосрочных и краткосрочных элементов. Вследствие искажения активов и пассивов баланса искажаются следующие показатели финансового анализа. [c.147]

Такого рода искажения статей отчетности приводят к неадекватным показателям финансового анализа, которые могут искажаться в разных направлениях в зависимости от особенностей организации в части структуры активов и пассивов при условии применения ею искажающих элементов учетной политики (табл. 38). [c.153]

В этой связи автор настоящей диссертационной работы предлагает следующий подход к использованию финансового анализа непосредственно в оценке при использовании метода ДДП. Полученные числовые параметры показателей финансового анализа исследуются в двух аспектах. [c.77]

Далее полученные показатели финансового анализа используются при прогнозировании денежных потоков. Строятся сценарии денежных потоков исходя из внешнего окружения (спрос на готовую продукцию компании, предложение этой продукции со стороны конкурентов, предложение сырья и материалов, цены на них) и внутренних возможностей компании (качество менеджмента, целевые установки сотрудникам со стороны руководства и финансовые показатели). При этом использование показателей финансового анализа должно осуществляться таким образом, чтобы, с одной стороны, спрогнозированные денежные потоки увязывались с экзогенными факторами (в большей степени влияющими на выручку, себестоимость и налоги), с другой стороны, функционирование компании в соответствующем периоде было нацелено на улучшение тех показателей, которые имеют дефицит уровня соответствия нормативам в текущем или предыдущем периоде. Последняя установка может осуществляться, в частности, за счет снижения качества показателей, имеющих запас прочности. [c.78]

Книга является необходимым практическим пособием для организации и осуществления бухгалтерского учета на предприятиях Украины на основе Положений (стандартов) бухгалтерского учета. В книге представлены методологические основы и принципы национального и международного бухгалтерского учета, отражения хозяйственных операций, учет движения активов, обязательств и капитала на предприятии, основные бухгалтерские проводки, примеры типовых операций в торговле. Приведен порядок составления финансовой отчетности, а также на его основе изложены алгоритмы расчетов показателей финансового анализа и состояния предприятия, его рентабельности. Издание предназначено для финансовых специалистов, бухгалтеров, экономистов, руководителей предприятий всех форм собственности, преподавателей и студентов экономических вузов и техникумов. [c.2]

Финансовое моделирование, не являясь инструментом детального финансового прогнозирования, предназначено для стратегического и оперативного планирования. Западные банки применяют подобные высокоуровневые модели для оценки развития различных сценариев в зависимости от принятия тех или иных стратегических решений. Это позволяет руководству производить оценку различных сценариев по единым критериям оценки, переводя качественные показатели стратегического планирования в количественные показатели финансового анализа. [c.215]

После изучения курса Бухгалтерский учет студент должен знать нормативные акты по бухгалтерскому учету и аудиту, учетную политику организации и ее основные элементы методику формирования показателей в системе синтетического и аналитического учета и отчетности понимать экономический смысл содержания бухгалтерской отчетности, как информационной базы финансового анализа уметь ориентироваться в унифицированных формах первичной учетной документации отчетливо представлять взаимосвязь информационных потоков уметь внедрять передовые формы бухгалтерского учета с использованием компьютеров видеть перспективы совершенствования бухгалтерского учет и аудита. [c.49]

Анализ обеспечения эффективного использования и движения денежных средств на фирме (финансовый срез). Оценка финансового положения фирмы. Динамика показателей финансовой устойчивости. Доля денежных расчетов в хозяйственном обороте фирмы. Индекс допустимого роста как показатель необходимости использования внешних финансовых ресурсов. Допустимость и цена финансовых ресурсов. Предпочтения и возможности руководства по заимствованиям в банках и на черном рынке кредитов и капитала. Давление акционеров и дивидендная политика фирмы. [c.389]

Основными показателями для анализа финансового положения предприятия являются обеспеченность собственными оборотными и приравненными к ним средствами и их сохранности состояние нормируемых запасов товарно-материальных ценностей эффективность использования банковского кредита и его материальное обеспечение состояние и динамика дебиторской и кредиторской задолженности оборачиваемость оборотных средств оценка платежеспособности предприятия и т. п. [c.202]

Система показателей финансового состояния компании призвана обеспечивать возможность осуществления такого анализа. Для этого она должна быть достаточно унифицированной, надежной и в достаточной степени открытой для любых возможных партнеров по инвестиционным инициативам и проектам. [c.264]

В нынешних быстрых темпах научно-технического прогресса большое место должно быть отведено анализу выполнения плана внедрения новой техники, технологии и организационно-технических мероприятий, влияния научно-технических мероприятий на уровень технико-экономических показателей предприятия. В новых условиях планирования и экономического стимулирования повышается роль анализа использования основных производственных фондов, поскольку важнейшие показатели финансово-хозяйственной деятельности предприятия (прибыль, рентабельность, производительность труда, фонды экономического стимулирования и др.) находятся в прямой зависимости от эффективности использования основных фондов. В связи с этим важное значение имеет анализ фондоотдачи по факторам, влияющим на ее уровень, и выявление резервов использования производственных мощностей и основных фондов. Например, одним из факторов повышения фондоотдачи, уменьшения суммы платы за фонды и повышения расчетной рентабельности является снижение среднегодовой стоимости основных производственных фондов путем реализации ненужных, неиспользуемых средств труда. Это должно быть учтено при планировании использования основных фондов и других показателей предприятия. [c.133]

Для решения этой проблемы Слоун ввел в СМ и у всех ее дилеров стандартизированную систему учета. Ключевое слово здесь — стандартизированную . Все дилеры компании и сотрудники всех ее уровней получили возможность классифицировать свои данные абсолютно единообразно. К середине 30-х годов дилеры СМ, автомобильные заводы и штаб-квартира корпорации могли выполнять детальный финансовый анализ, опираясь на одни и те же цифры. Конкретный дилер, например, мог не только оценивать собственную эффективность, но и сопоставлять ее со средними показателями. [c.28]

Оценка финансового состояния и его изменение за отчетный перио/ по сравнительному аналитическому балансу, а также анализ показателе финансовой устойчивости составляют основу анализа финансового со стояния. [c.7]

Важным этапом анализа финансового состояния предприятия является исследование показателей финансовой устойчивости предприятия. Эта оценка основывается на исследовании соотношений стоимости материальных оборотных средств и величин собственных и заемных источников их финансирования, т.е. используется вертикальный анализ, для проведения которого при оценке финансовой устойчивости предприятия удобно использовать баланс в агрегированном состоянии (см. табл.1.1). [c.40]

Это одна из наиболее сложных проблем финансового менеджмента. В этой части анализа придется выйти за пределы круга балансовых показателей и привлечь к рассмотрению дополнительные материалы. Здесь проходит грань между чисто финансовым анализом и технико-экономическим. [c.56]

В связи с этим можно предложить модели взаимосвязи различных финансовых коэффициентов, позволяющие произвести более углубленный анализ рыночной устойчивости предприятия. Они должны выявить характер изменения результирующих показателей финансового состояния. [c.64]

Как было показано во второй главе данной работы, в обобщающий (интегральный) показатель финансовой устойчивости предприятия рентабельность производственных фондов входит с наибольшим весовым коэффициентом, т.е. во многом определяет финансовое положение предприятия. Это и обусловливает необходимость тщательного анализа эффективности использования производственных фондов и прежде всего основного капитала (средств труда). [c.84]

Анализ ПОД должен осуществляться по двум основным направлениям. Первое - это выявление масштабов загрязнения, второе - определение его влияния на формирование и оценку конечных показателей финансово-инвестиционной деятельности предприятия. На рис.1 представлены эти основные направления. [c.11]

При резком и продолжительном падении объемов капиталовложений очень важно эффективно использовать как имеющиеся инвестиционные ресурсы, так и действующий производственный аппарат. Речь идет, в данном случае, о размещении инвестиционных заказов и предложений на конкурсной основе посредством системы торгов. Должны быть разработаны такие процедуры торгов, которые делают ее прозрачной , доступной для контроля со стороны соответствующих государственных органов, владельцев предприятий, кредиторов и общественности, что позволит устранить заслон на пути неэффективного расходования средств и коррупции. При этом очень важна достоверная экономическая оценка инвестиционных проектов, базируемая на комплексном финансовом анализе, охватывающем все стадии инвестиционного цикла. Методология определения экономической эффективности должна базироваться на общепринятых в мире подходах и показателях, приемлемых для инвестора и соответствующих условиям перехода к рынку. Большое значение для повышения эффективности имеющихся инвестиционных ресурсов имеет снижение совокупных издержек на создание инвестиционных проектов в виде экономии материальных затрат и сокращения энергопотребления. [c.192]

Пусть заданы два временных интервала TI и Т2, которые служат основой сопоставительного финансового анализа. Предприятие в каждом из периодов характеризуется набором Х =Х],...,Х ,...,Х (i=l,N) финансовых показателей, построенных на основании бухгалтерской отчетности. К таким показателям относятся коэффициент автономии, коэффициент промежуточной ликвидности, коэффициент абсолютной ликвидности и т.д.. В периоде TI эти показатели имеют значения XH,...,XIN, в периоде Тг - Хл,...-Х2м. Предполагается, что система показателей X достаточна для достоверного финансового анализа. [c.382]

На первый взгляд различие между ними кажется несколько надуманным, но для финансового анализа оно может иметь важное значение. Введение фактора неопределенности в анализ решения и оценка риска, связанного с этим решением, — это не одно и то же. Опасно было бы полагать, что решение сопряжено с незначительным риском или вовсе лишено такового просто потому, что последствия его могут быть оценены с достаточной определенностью. Неверно было бы также рассматривать риск как явление исключительно отрицательное. Существуют риски, связанные с перевыполнением плановых показателей например, спрос на мягкие игрушки благотворительного общества может оказаться настолько выше точки безубыточности, что появляются проблемы, обусловленные нехваткой производственных мощностей, упущенные заказы и дополнительные затраты, вызванные чрезмерно интенсивным использованием производственных ресурсов. [c.394]

Смысл системы управления качеством заключается в том, что если фирма "все делает правильно с самого начала", никаких отклонений и не возникнет. Но весьма сомнительно, что даже при наиболее благоприятных обстоятельствах и максимальном внимании к качеству все получится "правильно с первой попытки", так что отклонения неизбежны. Как минимум понадобится отслеживать плановые и фактические затраты на достижение целевого уровня качества, например, сравнением плановых и фактических внутренних убытков от брака. В дополнение к анализу отклонений можно порекомендовать обращать внимание на ряд показателей финансового и нефинансового характера. В главе 15 [c.645]

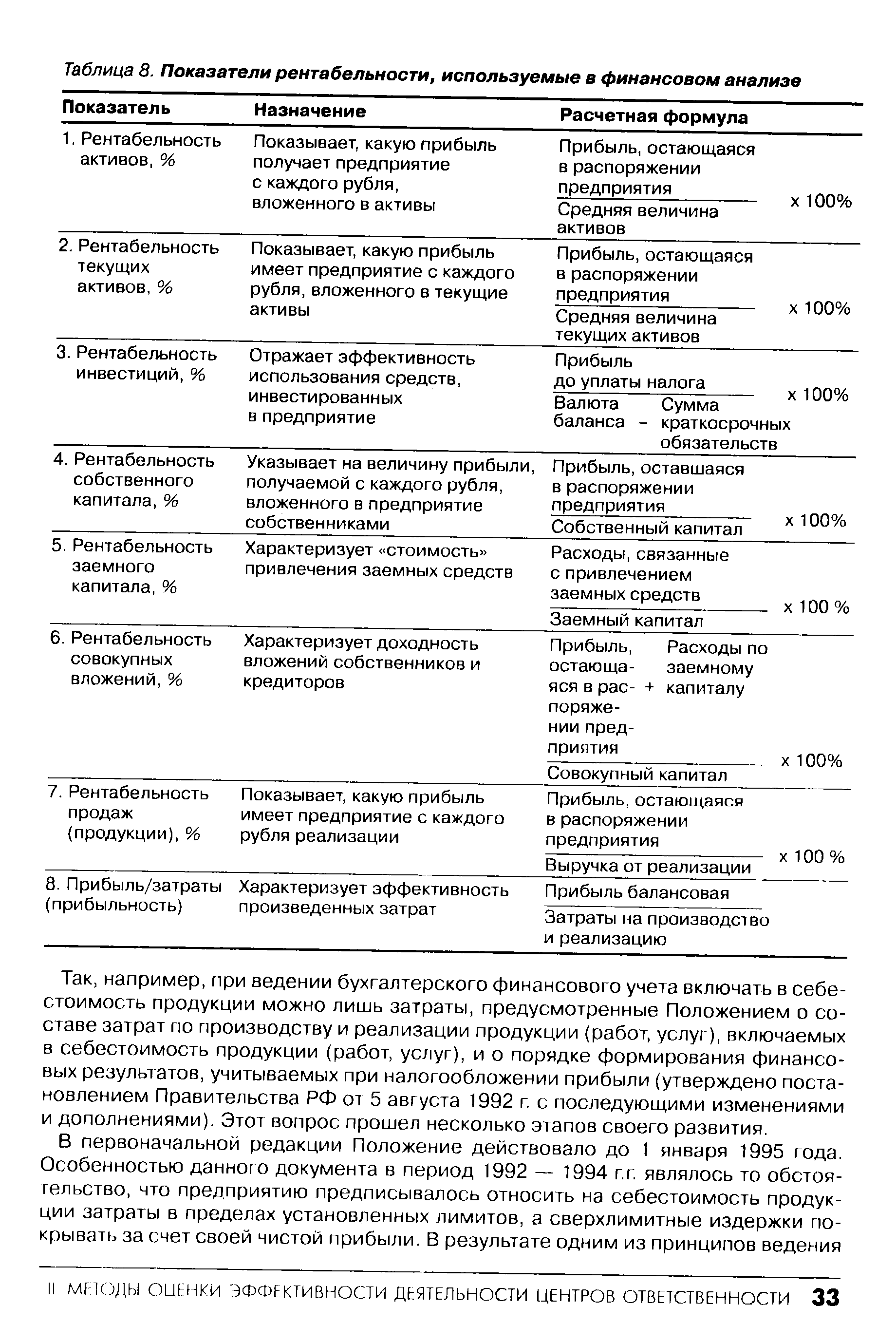

В зависимости от направлений вложения средств, формы привлечения капитала, а также целей расчета в финансовом анализе используются различные показатели рентабельности (табл.8) [11]. [c.32]

| Таблица 8. Показатели рентабельности, используемые в финансовом анализе |  |

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Дня оценки эффективности функционирования предприятия по данным внешней финансовой отчетности рассчитываются не только показатели платежеспособности и ликвидности предприятия, но и показатели, используемые для анализа структуры капитала, а также коэффициенты оборачиваемости оборотных средств. В целях анализа доходности предприятия в системе финансового учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.390]

В зависимости от направлений вложений средств, формы привлечения капитала, а также целей расчета в финансовом анализе используются различные показатели рентабельности [20] (табл. 7.14), которые рассчитываются на базе информации, содержащейся в бухгалтерском балансе и форме № 2 Отчет о прибылях и убытках предприятия, и малопригодны для решения задач, стоящих перед управленческим учетом и анализом [c.390]

Рентабельность активов (РА), Как отмечалось выше, этот показатель используется и в системе финансового анализа. С позиций управленческого учета и анализа показатель рентабельности активов (РА) отражает эффективность использования средств, инвестированных в активы подразделения. Формула расчета рентабельности акивов выглядит следующим образом [c.395]

В качестве инструментария для бюджетного анализа могут использоваться бюджетные коэффициенты — относительные показатели финансового состояния территории, которые выражают отношения одних абсолютных бюджетных показателей к другим. Они могут использоваться для сравнения показателей состояния бюджета конкретной территории с аналогичными показателями бюджетов других территорий, для выявления динамики развития показателей и тенденций изменения состояния бюджетов территорий. [c.179]

Эти методы используются на всех этапах финансового анализа, который сопровождает формирование обобщающих показателей хозяйственной деятельности организации и последовательность которых представлена на рис. 25. В ходе формирования этих показателей делается [c.64]

Техническая сторона производства непосредственно не является предметом финансового анализа, но финансовые показатели изучаются в тесном взаимодействии с техникой и технологией производства, его организацией анализ в этом случае приобретает характер технико-экономического анализа. [c.67]

Финансовая отчетность включает, в основном, количественные, абсолютные показатели. Они выражаются в денежных или натуральных измерителях. С их оценки и начинается финансовый анализ. [c.68]

Абсолютные показатели финансовой отчетности являются фактическими данными. Для целей планирования, учета и анализа в организации рассчитываются аналогичные абсолютные показатели, которые могут быть [c.68]

Полученные показатели сводятся в стандартные отчетные формы Баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств и другие. Формы отчетности соответствуют общепринятым международным стандартам и представляются в динамике — на каждый временной период проекта. Рассчитываются стандартные показатели финансового анализа и оценки инвестиционной привлекательности проекта. На основе полученных результатов формируется готовая текстовка бизнес-плана, который может быть распечатан, выгружен в формат Word или HTML. [c.334]

Кроме общепринятых показателей финансового анализа рассчитыва- показатели инвестиционной деятельности компании [c.35]

Анализ ликвидности баланса позволяет оценить текущую платеже способность и дать заключение о возможности сохранения финансовогс равновесия и платежеспособности в будущем. Сравнительный аналити ческий баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены егс сущностью. [c.7]

В ходе анализа для характеристики различных аспектов финансовогс состояния применяются как. абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Согласно классификации одного из основателей балансоведени Н.А.Блатова, относительные показатели финансового состояния подразделяются на коэффициенты распределения и применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютные показатель финансового состояния составляет от итога включающей егс группы абсолютных показателей. Коэффициенты распределения используются в ходе предварительного анализа финансового состояния. [c.7]

Важным показателем финансового благополучия коммерческих организаций является достижение целевой прибыли. Этот индикатор применим как к центрам инвестиций, так и к центрам прибыли. Упомянутое выше исследование Друри показало, что две трети из обследованных предприятий применяют показатель целевой прибыли. Однако если анализ выполняется с целью сопоставления результатов деятельности двух хозяйствующих субъектов, то его выводы не очевидны. Обратимся к примеру 15.9. [c.744]

Не только сами по себе далекие от совершенства учетные показатели, но методы их использования нередко представляют собой главный фактор нежелательного (дисфункционального) поведения. В предыдущей главе отмечалось, что для оценки результатов деятельности предприятия следует рассматривать широкий спектр оценок. В дополнение к этому Риджвей (1975) предложил достаточно простой подход к учету взаимосвязей различных показателей. Ограничение анализа рамками финансовых критериев приводит не только к однобокой оценке деятельности, но и провоцирует конфликты целей. При этом возникает вопрос о целесообразности использования одного и того же бюджета в целях планирования, контроля и оценки результатов деятельности. Более того, представляется спорным, что можно адекватно выразить потенциально противоречивые и даже нечетко определенные цели организации "простыми" финансовыми выкладками, такими, как бюджеты. Если это все же так, то вполне вероят- [c.784]

Для анализа доходности предприятия в системе финансовог о учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл этого показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.32]

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов XX в. [c.317]