Предприятия при составлении плана разрабатывают укрупненную смету образования и расходования средств отдельно по каждому фонду экономического стимулирования. [c.244]

Финансовая деятельность предприятия основана на хозяйственном расчете. Согласно Закону СССР О государственном предприятии (объединении) оно самостоятельно распоряжается своими финансовыми ресурсами, обеспечивая максимальную экономию в расходовании средств и целевое их использование, а также своевременные расчеты с государственным бюджетом, учреждениями банка, вышестоящей организацией, поставщиками, подрядчиками и другими организациями. [c.246]

ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ. Экономическое положение индивида в огромной мере сказывается на его товарном выборе. Оно определяется размерами расходной части доходов, размерами сбережений и активов, кредитоспособностью и взглядами на расходование средств в противовес их накоплению. Так, если Бетти Смит располагает достаточно большой расходной частью своих доходов и сбережениями, кредитоспособна и предпочитает тратить, а не заниматься накоплением, она может задуматься о приобретении дорогостоящего фотоаппарата Никон . Деятели рынка, предлагающие товары, сбыт которых зависит от уровня доходов потребителей, должны постоянно следить за тенденциями перемен в сфере личных доходов, сбережений и ставок учетного процента. Если экономические показатели говорят о спаде, деятель рынка должен принять меры к изменению конструкции, позиционирования и цены своего товара, сократить объемы производства и товарные запасы, а также сделать все необходимое для защиты себя с финансовой стороны. [c.195]

Анализ выполнения плана по заработной плате способствует повышению эффективности расходования средств, выделяемых для оплаты труда работников. Анализ начинается с определения абсолютного и относительного перерасхода (или экономии) фонда заработной платы (табл. 4.6). [c.251]

С учетом решения первоочередных социальных задач трудовых коллективов основными направлениями расходования средств ФСР являются [c.273]

Наряду с собственными средствами предприятие (объединение) может использовать заемные банковские кредиты. Различают краткосрочный и долгосрочны и кредиты. Краткосрочный кредит обслуживает сферу создания оборотных средств, долгосрочный— сферу воспроизводства основных фондов. Производство предусмотренной планом продукции связано с оплатой приобретаемых для этой цели материальных ресурсов, труда работников, расходованием средств на воспроизводство основных фондов и др. [c.277]

Финансы выполняют ряд функций контроль за рациональным расходованием средств и выполнением обязательств перед государственным бюджетом и вышестоящим органом обеспечение финансовыми ресурсами выполнения производственной программы, плана капитальных вложений проведение режима [c.277]

Таким образом, новый порядок налогового регулирования расходования средств, направляемых на потребление, построен на уравнительных принципах и не зависит от конечных результатов работы предприятий и отрасли в целом. [c.139]

С учетом нестабильности показателя выручки от реализованной продукции, его зависимости от объективных факторов (недопоставка нефти на переработку, трудности с вывозом готовой продукции по железной дороге, несвоевременные платежи потребителей за отгруженную продукцию и т. д.) следовало бы отказаться от этого показателя при регулировании расходования фонда оплаты труда. Налоговая система регулирования расходования средств потребления довольно сложная и более жесткая по сравнению с действующим налоговым методом регулирования оплаты труда, введенным на 15 месяцев с октября 1989 г. в качестве временной административной меры. [c.140]

На руководителей предприятий возлагается строгая ответственность за соблюдение государственной дисциплины в расходовании фондов заработной платы. Контроль за расходованием средств, выделенных на заработную плату, осуществляется также органами Госбанка СССР. Органы Госбанка СССР отпускают предприятиям [c.282]

Бригадир должен добиваться экономного расходования средств производства бригадой, следить за качеством работы и принимать меры к недопущению брака. Бригадир возглавляет социалистическое соревнование за перевыполнение норм выработки, экономию сырья и выпуск продукции отличного качества. За руководство бригадой бригадирам из числа рабочих-сдельщиков, не освобожденным от основной работы, выплачивается при составе бригады от 5 до 10 человек — 10 % и при составе бригады свыше 10 человек — 15 % тарифной ставки. [c.375]

Бухгалтерия тесно связана со всеми цехами и отделами предприятия. Цехи и отделы представляют в бухгалтерию документы, необходимые для учета и контроля, а бухгалтерия обеспечивает их учетными сведениями для оперативной работы. Особенно тесная, повседневная связь существует между бухгалтерией и плановым отделом. Учетные и отчетные данные бухгалтерского учета плановый отдел использует для анализа и контроля за ходом выполнения плана и для составления планов на следующий операционный период. Бухгалтерия получает от планового отдела планы, сметы, нормы и другие плановые документы, без которых невозможен повседневный контроль за рациональным расходованием средств. Бухгалтерия и плановый отдел должны обязательно согласовывать системы плановых и учетных показателей, чтобы обеспечить их сопоставимость. [c.65]

Расходование средств за счет специальных фондов Отчисления фонды средств в специальные [c.272]

Для улучшения использования фондов материального поощрения и повышения эффективности премиальных систем должны быть обеспечены более тесная зависимость размеров поощрительных выплат от роста производительности труда, ускорение внедрения новой техники и улучшения качества продукции увеличение доли средств на выплату премий и вознаграждений, чтобы повысить материальную заинтересованность в улучшении общих итогов деятельности предприятия расходование средств фонда материального поощрения, предусмотренных для единовременного поощрения за выполнение особо важных производственных заданий, прежде всего на стимулирование дальнейшего совершенствования производства и освоения выпуска новых видов продукции. [c.256]

Государственный банк СССР, где хранят на расчетном счете свои денежные средства нефтедобывающие предприятия, и Стройбанк СССР, где находится расчетный счет буровых предприятий, повседневно контролируют правильность использования средств, сопоставляя расходование средств с ходом выполнения плана, предупреждая нарушение государственной финансовой дисциплины. Государственный банк постоянно следит за платежеспособностью предприятия. [c.26]

Предприятия при составлении этого раздела плана разрабатывают укрупненную смету образования и расходования средств отдельно по каждому фонду экономического стимулирования. При этом необходимо предусматривать заинтересованность предприятий в повышении эффективности производства и темпов роста производительности груда, быстрейшем освоении новой техники и улучшении качества продукции. [c.258]

В плане должна быть обеспечена увязка добычи газа с бурением эксплуатационных скважин на газ и приростом разведанных запасов его, а также с пропускной способностью газопроводов и мощностью газоперерабатывающих заводов. При этом к обязательным условиям относится соблюдение в плане рациональных пропорций между намечаемой добычей и запасами, обеспечивающими рост добычи газа при экономном расходовании средств на геологоразведочные работы. [c.160]

В данном случае план по работам промышленного характера выполнен с некоторым превышением. Несколько заниженное количество услуг капитальному строительству и ЖКО обусловлено более экономичным расходованием средств. [c.40]

Какова сумма налога, регулирующего расходование средств, направляемых на потребление, если известно, что сумма расходов на оплату труда всего персонала предприятия составила 8500 тыс. p.j доходы, выплачиваемые по акциям трудового коллектива и вкладам членов трудового коллектива в имущество предприятия - 3100 тыс. р. средства, направленные на поощрение за труд,- 2150 тыс. р. Не облагаемый размер средств, направляемых на потребление,определен в сумме 12980 тыс. р. Ставка налога 50 % суммы превышения средств, направляемых на потребление [c.69]

Расходование средств экологического фонда [c.36]

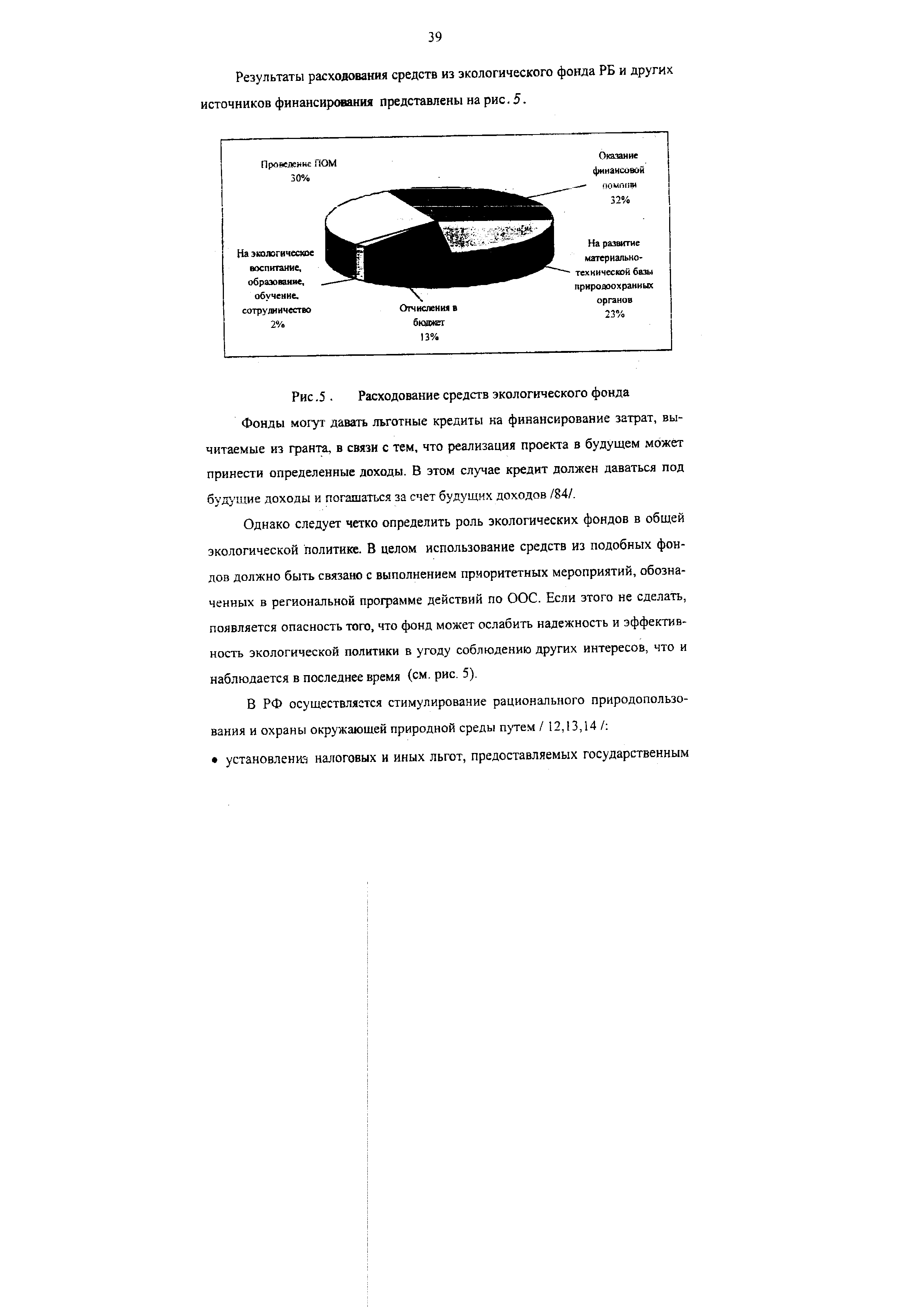

Результаты расходования средств из экологического фонда РБ и других источников финансирования представлены на рис. 5. [c.39]

| Рис. 5. Расходование средств экологического фонда Фонды могут давать льготные кредиты на финансирование затрат, вычитаемые из гранта, в связи с тем, что реализация проекта в будущем может принести определенные доходы. В этом случае кредит должен даваться под будущие доходы и погашаться за счет будущих доходов /84/. |  |

Анализ выполнения плана по заработной плате слу-ЖИТ для повышения эффективности расходования средств, выделяемых предприятию для оплаты труда работников. Он начинается с сопоставления основных показателей характеризующих расходование фонда заработной платы (табл. 41). [c.307]

Расходование средств, выделенных на капитальные вложения, для образования и пополнения оборотных фондов производственных объединений и предприятий не разрешается, так как это может привести к нарушениям плановых пропорций в развитии отраслей народного хозяйства. [c.375]

Учет труда и заработной платы призван обеспечить правильное распределение по труду и контроль за расходованием средств на его оплату. Трудовые ресурсы объектов газоснабжения характеризуются численностью персонала и его качественным распределением по профессиям и квалификации. Учет личного состава по квалификационным группам ведет отдел кадров или инспектор по кадрам. На каждого работника заводят личное дело и учетную лицевую карточку, где фиксируют основные анкетные данные работника и различные изменения в процессе его работы. Важнейший учетный документ — трудовая книжка, которую хранят в отделе кадров до момента увольнения работника. При поступлении на новую работу трудовую книжку сдают в отдел кадров по месту работы. [c.267]

При резком и продолжительном падении объемов капиталовложений очень важно эффективно использовать как имеющиеся инвестиционные ресурсы, так и действующий производственный аппарат. Речь идет, в данном случае, о размещении инвестиционных заказов и предложений на конкурсной основе посредством системы торгов. Должны быть разработаны такие процедуры торгов, которые делают ее прозрачной , доступной для контроля со стороны соответствующих государственных органов, владельцев предприятий, кредиторов и общественности, что позволит устранить заслон на пути неэффективного расходования средств и коррупции. При этом очень важна достоверная экономическая оценка инвестиционных проектов, базируемая на комплексном финансовом анализе, охватывающем все стадии инвестиционного цикла. Методология определения экономической эффективности должна базироваться на общепринятых в мире подходах и показателях, приемлемых для инвестора и соответствующих условиям перехода к рынку. Большое значение для повышения эффективности имеющихся инвестиционных ресурсов имеет снижение совокупных издержек на создание инвестиционных проектов в виде экономии материальных затрат и сокращения энергопотребления. [c.192]

По нашему мнению, на современном этапе с целью эффективного расходования средств, а также максимально полного учета социального и экологического эффекта, ранжирование ПМ целесообразно производить не путем сопоставления затрат на осуществление ПМ с сокращением ущерба, а на основе оценки риска (его сокращения). [c.35]

Смета затрат на производство дает возможность увязать план по себестоимости с другими разделами техпромфинплана предприятия она позволяет контролировать правильность расходования средств, способствует целесообразному их использованию. [c.225]

Для контроля за расходованием средств на газопроводе затраты группируются следующим образом [c.239]

Сметная стоимость является важным средством контроля за правильным расходованием средств на испытание, организации хозрасчета и режима экономии. [c.85]

Осуществление хозяйственного расчета предполагает действенный контроль со стороны государства за деятельностью предприятий. Этот контроль производится прежде всего через финансово-кредитную систему. Все денежные средства предприятия хранят на расчетном счете в Госбанке, которыми они распоряжаются самостоятельно. Однако Госбанк повседневно контролирует правильность использования средств, сопоставляя расходование средств с ходом выполнения плана, предупреждая нарушение государственной финансовой дисциплины. [c.337]

Финансовое планирование неразрывно связано с финансовым контролем. В процессе плановых расчетов доходов и расходов, объемов различных фондов изучают хозяйственные результаты деятельности предприятий и его подразделений за предшествующие годы, проверяют обоснованность расходования средств на те или иные цели, а также обоснованность норм запасов материальных ценностей. [c.360]

Для того чтобы определить отклонения фонда заработной платы, следует пересчитать (скорректировать) плановый фонд. заработной платы промышлепно-производственного персонала па фактический темп прироста (снижения) объема товарной продукции. Новый механизм хозяйствования усиливает зависимость расходования средств на оплату труда от показателей эффективности производства, существенно расширяет права предприятий и производственных объединений в стимулировании роста производительности труда и увеличении выпуска продукции с меньшей численностью работников. Основой новой методики анализа использования фонда заработной платы про-мышленно-производственного персонала является принципиальное изменение его формирования. Фонд заработной платы про-мышленно-производственного персонала образуется из двух частей базового фонда заработной платы и суммы увеличения (уменьшения) фонда, рассчитанного по нормативу за каждый процент прироста (снижения) объема товарной продукции (работ). Нормативы формирования фонда заработной платы предприятиям и производственным объединениям химической промышленности устанавливаются за каждый процент прироста товарной продукции по сравнению с базовым годом. Нормативы предусматриваются в составе контрольных цифр предприятия и доводятся до него до начала составления пятилетнего плана. Расчетная величина фонда заработной платы по предприятию и производственному объединению, в пределах которой можно в отчетном периоде получать средства на оплату труда, [c.94]

Результаты формирования и расходования средств из экологического фонда РБ и других источников финансирования в 1996г. представлены на рис. 3. [c.40]

Учет труда и заработной платы призван обеспечить правильное распределение по труду и контроль за расходованием средств на его оплату. Трудовые ресурсы объектов нефтегазоснабжения характеризуются численностью персонала и его качественным распределением по профессиям и квалификации. Учет личного состава по квалификационным группам ведется в управлениях отделами кадров, а на нефтебазах — инспектором по кадрам. [c.234]