При построении баланса ликвидности может быть выделено от 3 до 6 групп. В табл. 2.10 приведен пример разделения баланса на 6 групп. [c.51]

В табл. 2.11 приведен пример баланса, преобразованного для оценки платежеспособности предприятия на основе метода построения баланса ликвидности (табл. 2.12). [c.51]

Примеры разделения активов и пассивов на группы для построения баланса ликвидности предприятия [c.52]

Исходные данные для построения баланса ликвидности предприятия [c.53]

Баланс ликвидности предприятия [c.53]

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. [c.308]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Ликвидность - способность предприятия быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения задолженности (наличные деньги, депозиты, ценные бумаги, быстрореализуемая часть оборотных средств и др.). Ликвидность предприятия определяется показателями ликвидности его баланса. Ликвидность баланса предприятия, в свою очередь, выражается в степени покрытия [c.504]

Цель анализа этого вида — более подробная характеристика имущественного и финансового положения коммерческой организации, результатов ее деятельности в истекшем отчетном периоде, а также возможностей коммерческой организации на ближайшую и долгосрочную перспективы. Он конкретизирует, расширяет или дополняет отдельные процедуры экспресс-анализа. Степень детализации и последовательность выполнения аналитических процедур разнообразны. Так, ликвидность коммерческой организации можно оценивать при помощи ряда несложных в расчетах показателей и дополнить их анализом в динамике гораздо более трудоемких по методике и технике построения балансов ликвидности. [c.257]

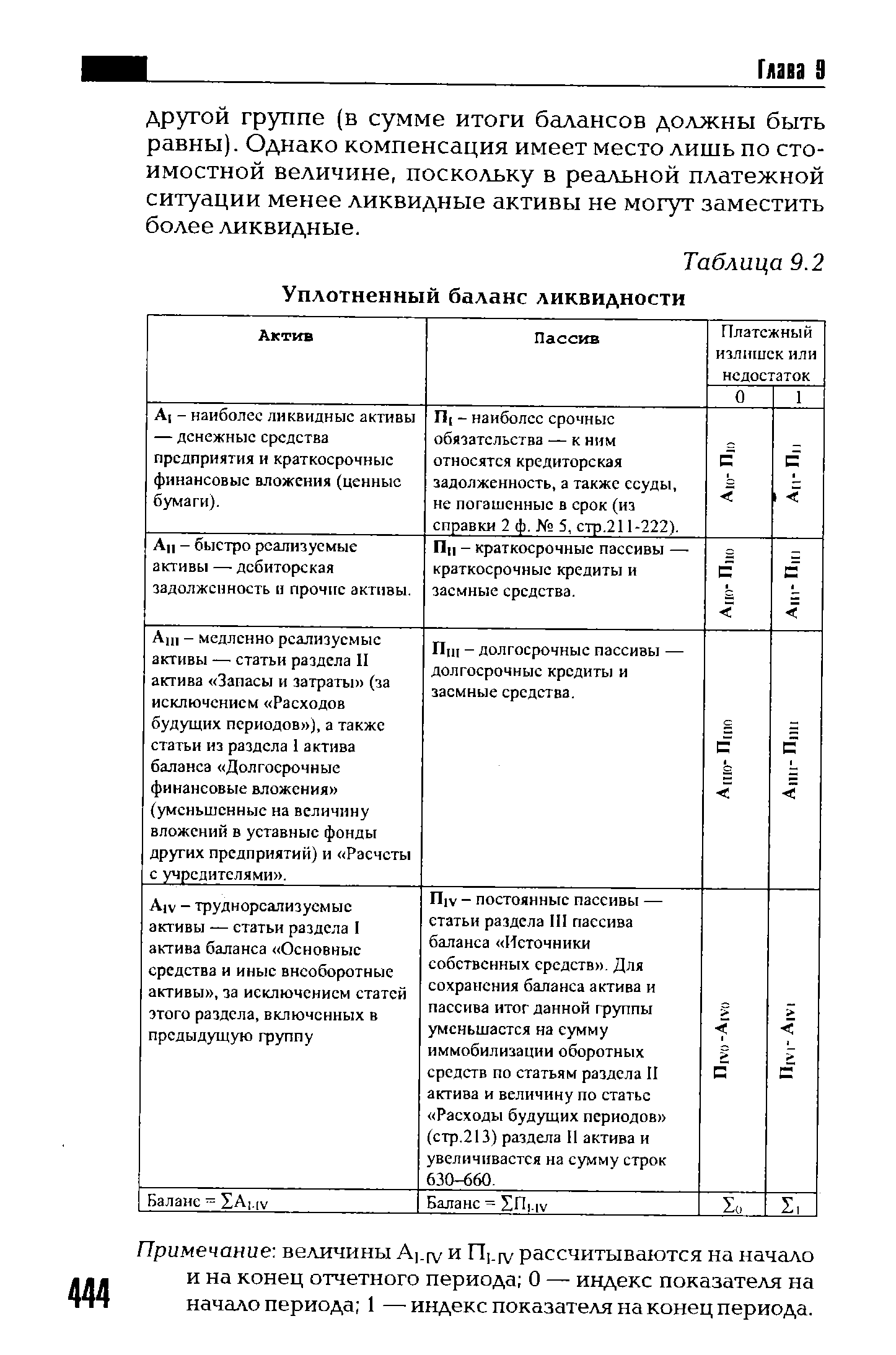

Рассмотренные методы достаточно просты и наглядны. Существуют и более трудоемкие методы оценки ликвидности и платежеспособности в рамках внутреннего анализа путем построения баланса ликвидности, расчета показателей, основанных на оценке предстоящих поступлений и платежей, и др. Познакомимся, в частности, с методикой построения баланса ликвидности. В отечественной литературе эта методика приводится сравнительно редко. [c.304]

Товары со складов полностью передаются в магазины товары в магазинах продаются только за наличный расчет производственные запасы состоят из ремонтно-строительных и упаковочных материалов. При этих условиях баланс ликвидности после соответствующих разложений и расчетов (см. выше) будет выглядеть так, как в табл. 3.10. [c.307]

Баланс ликвидности имеет значение не только для прогнозирования расчетов при ликвидации коммерческой организации. Его исследование позволяет вскрыть ненормальности в размещении средств с тем, чтобы принять меры к их устранению. Если выяснится, что для погашения краткосрочных долгов имеются активы более поздних сроков реализуемости, то нужно принять срочные меры для ускорения их реализации или привлечь со стороны денежные средства для нормального расчета. Наоборот, следует отодвинуть сроки обязательств, когда сроки погашения слишком коротки. Если степень ликвидности баланса настолько велика, что от расчетов по краткосрочным долгам остаются излишние средства, то можно ускорить сроки расчетов с банком, поставщиками и другими контрагентами. Балансы ликвидности, составленные за несколько периодов, дают представление о тенденциях к улучшению или ухудшению финансового положения коммерческой организации. Например, если по балансам ликвидности видно, что в покрытии привлеченных источников средств значительно увеличился удельный вес товаров и снизился удельный весь дебиторов, то это свидетельствует о положительных изменениях в балансе. Баланс ликвидности может использоваться так же, как один из источников информации для составления финансового плана, поскольку актив его представляет собой приход средств, а пассив — расход, погашение обязательств. Наконец, баланс ликвидности может служить планом действительных ликвидационных расчетов. Для этого, правда, в него нужно внести некоторые изменения учесть, что в период ликвидации ценности обычно продаются в спешном порядке и со скидкой, а также включить в него предстоящие расходы, связанные с ликвидацией. [c.311]

| Таблица 9.2 Уплотненный баланс ликвидности |  |

При анализе баланса можно определить ликвидность баланса. Ликвидность — это возможность за счет быстрой реализации средств по активу погасить срочные обязательства по пассиву. На уровень ликвидности влияет структура активов баланса. [c.258]

Ликвидность хозяйствующего субъекта - это способность. его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения долгов (наличные деньги, депозиты, ценные бумаги, реализуемые элементы оборотных средств и др.). По существу ликвидность хозяйствующего субъекта означает ликвидность его баланса. Ликвидность баланса выражается в степени покрытия обязательств хозяйствующего субъекта его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность хозяйствующего субъекта и предполагает постоянное равенство между активами и обязательствами как. по общей сумме, так и по срокам наступления. [c.440]

Рассчитав оборачиваемость отдельных видов средств и их источников, мы можем более обоснованно распределить активные статьи баланса по срокам реализуемости, а пассивные - по срокам оплаты. Далее мы можем составить баланс ликвидности, разбитый на отдельные балансы с платежным излишком или дефицитом. Для примера приведем баланс предприятия после его очистки" с указанием сроков оборачиваемости средств и источников (табл. 2.9). [c.171]

Ликвидность подразумевает наличие достаточного объема международных резервных активов для устранения неравновесия платежного баланса. Ликвидность должна быть такой, чтобы страны могли быстро скорректировать дисбаланс без экономического спада, инфляции или роста безработицы. [c.300]

Ликвидность баланса приобретает важное значение в рыночной экономике, когда возможна ликвидация коммерческой организации вследствие ее банкротства. Для определения степени ликвидности баланса следует сопоставить части актива, реализуемые к определенному сроку, с частями пассива, которые к этому же сроку должны быть оплачены. Если при таком сопоставлении реализация актива дает суммы, достаточные для погашения обязательств, то в этой части баланс будет ликвидным, т. е. коммерческая организация потенциально платежеспособна. При неблагоприятном соотношении, когда к тому или иному сроку пассивные обязательства превышают реализуемые ценности, коммерческая организация потенциально неплатежеспособна. Баланс, обработанный для расчета платежеспособности, называется балансом ликвидности. Для расчета ликвидности данные баланса делят на группы (отдельные суббалансы), одинаковые по срокам реализуемости и погашаемос-ти. В некоторых отдельных суббалансах ликвидность будет положительная (сумма активов превышает сумму пассивов), в других — отрицательная (сумма активов меньше суммы пассивов). [c.304]

Оценку финансового состояния предприятия следует завершить определением общей ликвидности его баланса. Ликвидность баланса хозяйствующего субъекта предполагает быстрое погашение им своих денежных обязательств и обязательных платежей. Ликвидность определяется соотношением размеров обязательств и платежей к ликвидным средствам, т.е. средствам, которые могут быть направлены на погашение долгов. По существу ликвидность баланса предприятия означает его безуслов- [c.108]

Чтобы дать оценку кредитоспособности предприятия, следует провести анализ ликвидности баланса. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов преврагился в деньги, тем выше их ликвидность. [c.101]

На деятельность компании на рынке значительное влияние оказывает проблема заработков причем в большей степени, чем в 1996 г. Управляя балансом ликвидности и ценообразования, инвесторы получат возможность эксплуатировать неэффективность российского рынка. Что касается рыночной способности оценки наиболее ликвидных ценных бумаг, риск и возвращаемость не коррелировала с российским рынком даже у самых ликвидных акций, и некоторое время эта ситуация сохранялась, что давало менеджерам фондов очень хорошие возможности для диверсификации риска. [c.535]