Фундаментом оценки ликвидности баланса является ликвидность активов. В зависимости от степени ликвидности активы предприятия разделяются на несколько групп. Наиболее распространенная классификация активов по степени ликвидности представлена на схеме (рис. 2.1). [c.44]

Показатели, оценивающие ликвидность предприятия, характеризуют в определенной мере его платежеспособность. Оценка ликвидности баланса предприятия является достаточно субъективной, поскольку, во- [c.44]

Рассмотренные методы достаточно просты и наглядны, но весьма условны, поскольку основаны на отнесении сразу всей статьи к одной из групп по степени ликвидности активов и степени срочности оплаты пассивов. Некоторые одноименные активы могут относиться к различным по уровню ликвидности группам. То же касается и пассивов. Для учета этого обстоятельства при оценке ликвидности баланса предприятие (или заинтересованный контрагент) может провести более объективную оценку на основе более обоснованных, хотя и более трудоемких методов. [c.49]

Комплексная оценка ликвидности баланса в целом предполагает расчет общего показателя ликвидности (Кол). [c.51]

BOB и пассивов, участвующих в расчете по временным параметрам. В связи с этим для комплексной оценки ликвидности баланса в дополнение к показателю чистых активов определяют абсолютную величину чистого оборотного капитала, который представляет собой превышение текущих активов над текущими пассивами и используется для обеспечения безопасности кредитов и как резерв для финансирования непредвиденных расходов. Показатель чистого оборотного капитала исчисляется как разность между текущими оборотными активами и текущими пассивами. В свою очередь, текущие оборотные активы рассчитываются как разность итога II раздела баланса Оборотные активы (строка 290) и [c.324]

Четвертое неравенство является лакмусовой бумажкой оценки ликвидности баланса оно требует превышения или равенства П4 над А4, т.е. величина собственного капитала и других видов постоянных пассивов должна быть достаточна по стоимости или даже быть больше стоимости труднореализуемых активов. Это означает, что собственных средств должно быть достаточно не только для формирования внеоборотных активов (стр. 190 баланса), но и для покрытия (не менее 10%) потребности в оборотных активах. Как видно из проведенных данных, неравенство А4 < П4 не соблюдается, т.е. наличие труднореализуемых активов превышает стоимость собственного капитала, а это в свою очередь означает, что его нисколько не остается для пополнения оборотных средств, которые придется пополнять преимущественно за счет задержки погашения кредиторской задолженности в отсутствие собственных средств для этих целей. [c.242]

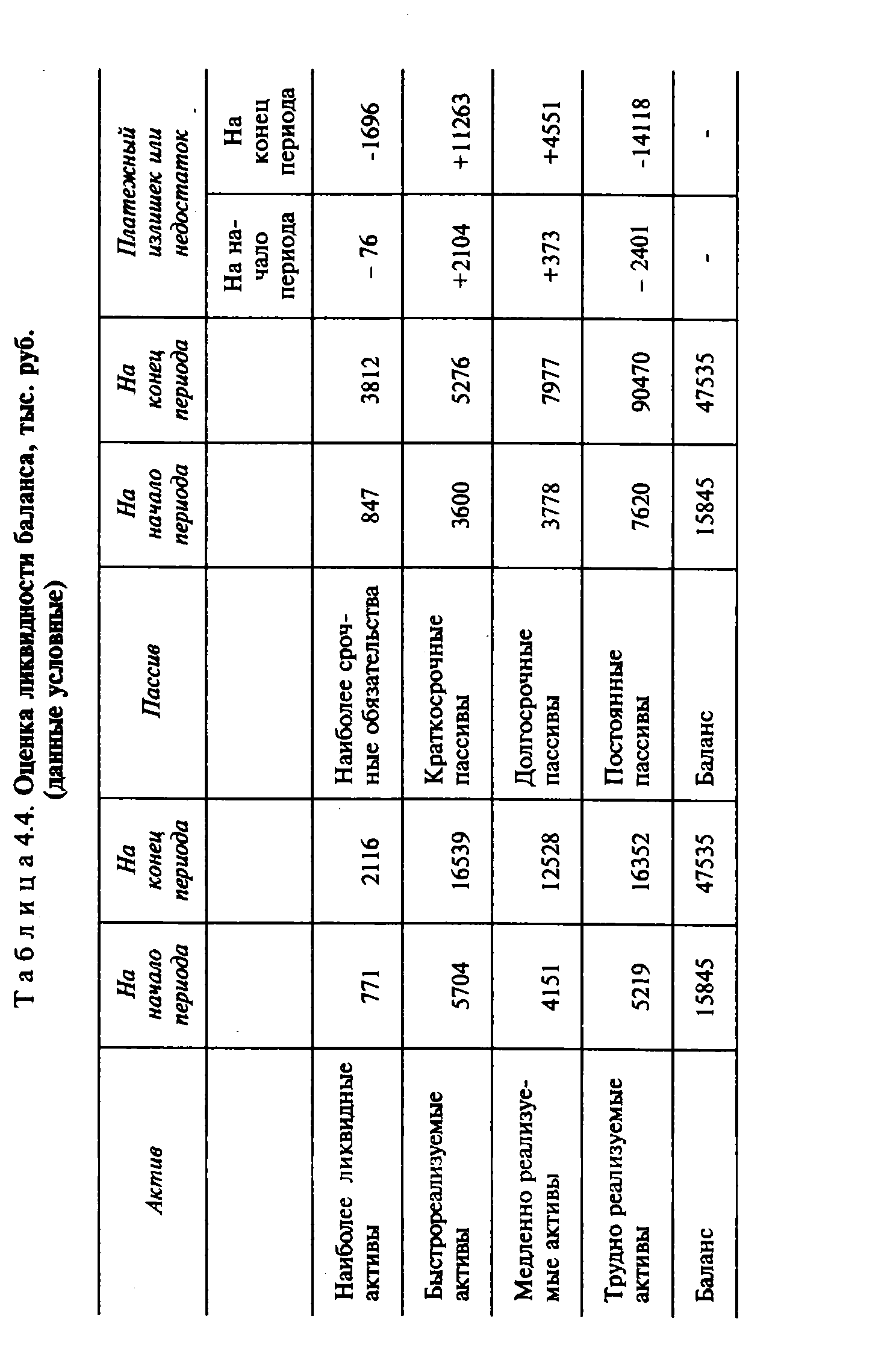

Анализ и оценка ликвидности баланса, тыс. руб. [c.327]

Соотношение труднореализуемых активов с собственным капиталом в совокупности с другими постоянными пассивами (ключевое неравенство для оценки ликвидности баланса) [c.363]

Пассивы (обязательства) организации расположены в балансе в зависимости от срочности их погашения постоянные пассивы (уставный капитал, резервный капитал и др.) долгосрочные пассивы (долгосрочные кредиты банков и займы организаций) краткосрочные пассивы (краткосрочные кредиты банков и займы организаций и др.) наиболее срочные обязательства (кредиторская задолженность). Такая группировка активов и пассивов используется для оценки ликвидности баланса. [c.56]

Используя данные бухгалтерских балансов, представленные в справке 1, произведите оценку ликвидности баланса ссудозаемщика, рассчитав коэффициент текущей ликвидности, сравните полученные показатели с нормативными значениями и сделайте выводы о состоянии ликвидности баланса ссудозаемщика (норматив текущей ликвидности не менее 2 .0). [c.507]

| Таблица 4.4. Оценка ликвидности баланса, тыс. руб. (данные условные) |  |

Основная часть оценки ликвидности баланса — установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата). [c.87]

Для комплексной оценки ликвидности баланса (применяемой, например, для выбора наиболее надежного партнера) рассчитывается коэффициент общей ликвидности баланса. Для соблюдения ликвид- [c.209]

В зависимости от этих критериев определяется процентная ставка по ссуде. Состав клиентов банка определяет метод расчета риска банка и его степени, мелкий заемщик подвержен большей зависимости от изменений в рыночной экономике, в то же время крупные кредиты, выданные одному заемщику/ могут привести к банкротству банка. Формируя свою кредитную политику, коммерческий банк должен учитывать характер колебаний и категорию депозита для уменьшения степени рискованности кредита банкам необходимо разрабатывать методы расчета коэффициента связанности депозитов с учетом обоснованности банков. Важно также использовать различные приемы и методы оценки ликвидности баланса банка, рейтинговой оценки, выполнение экономических нормативов Центрального Банка. Важно учитывать процентный риск, возникающий при формировании депозитов и проведении кредитных операций. Большое значение при формировании кредитной политики банка имеют внешние риски, которые характеризуют уровень экономики в целом, стабильность его денежно-кредитных отношений и другие факторы, не связанные непосредственно с деятельностью коммерческого банка и его клиента [c.38]

Для комплексной оценки ликвидности баланса (оценки финансовой ситуации с точки зрения ликвидности, выбора наиболее надежного партнера из множества потенциальных партнеров) рассчитывается общий показатель ликвидности (Кол) [c.304]

За анализируемый период произошло снижение ликвидности баланса из-за недостаточности наиболее ликвидных активов для покрытия срочных обязательств платежный недостаток составил на начало 9100 тыс. руб., на конец периода — 54150 тыс. руб. При этом недостаток средств компенсируется избытком Медленно реализуемых активов по стоимостной величине. Но менее ликвидные активы не могут заместить более ликвидные. Для точности оценки ликвидности баланса рассчитаем, используя данные табл. 11.9, по формуле 11.1 Общий коэффициент ликвидности (Кол) [c.317]

На основе анализа баланса предприятия может быть установлена несбалансированность в структуре активов предприятия и источников их формирования, положительные или негативные тенденции в их движении, намечены вопросы для углубленного исследования. В процессе оценки ликвидности баланса соотносят различные виды активов предприятия [c.207]

Оценка ликвидности баланса [c.82]

Как производится оценка ликвидности баланса, основанная на соотношении абсолютной величины отдельных групп активов и пассивов [c.594]

Пример Оценка ликвидности баланса предприятия [c.248]

Оценка ликвидности баланса, тыс. р. (данные условные) [c.64]

Методика расчета агрегированных статей в целях оценки ликвидности баланса [c.59]

Пример 1.10. На основании данных бухгалтерского баланса (Приложение I) провести оценку ликвидности баланса. Рассчитать коэффициент общей ликвидности баланса и сопоставить его значение на начало и конец рассматриваемого периода. Выявить положительные или отрицательные тенденции изменения текущей и перспективной ликвидности баланса. [c.82]

Группировка активов и пассивов в целях оценки ликвидности баланса, тыс. руб. [c.111]

Таким образом, в результате анализа финансового состояния банка на основе расчетов можно получить следующую информацию во-первых, о том, как соблюдаются нормативы, установленные ЦБ РФ во-вторых, об итогах предварительной оценки ликвидности баланса банка в-третьих, дополнительные сведения, необходимые для оценки ликвидности и доходности (которые невозможно извлечь непосредственно из баланса по счетам первого и второго порядка). Обоснованные выводы о финансовом состоянии банка можно сформулировать только в результате анализа информации за ряд периодов. [c.405]

Для обоих методов оценки ликвидности баланса рассчитываются платежные излишки/недостатки по следующим формулам [c.84]

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше времени требуется для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. [c.308]

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета. [c.312]

Отдельно следует сказать об анализе ликвидности баланса. Такая ситуация возникает, когда предприятие или организация объявляется банкротом. Анализируя баланс и реальность оставшегося имущества, аудиторская фирма дает конечные оценки, выносит суждения о продаже его с торгов на конкурсной основе или же передаче банку для последующего использования (передаче другому собственнику в порядке лизинга — на правах аренды). [c.42]

Анализ хозяйственной деятельности частнокапиталистических предприятий и их монопольных объединений сводился преимущественно к анализу ликвидности баланса, к оценке статей актива и пассива. Но здесь возникали существенные трудности в связи с тем, что некоторые отрасли промышленности России действовали совместно с иностранным капиталом. Бухгалтерский учет и отчетность велись здесь не только по образцам немецких, английских или французских предприятий, но зачастую на немецком, английском и французском языках. Так, русское акционерное общество Сименс-Шук-керт вело отчетность и учет по образцу своего предприятия в Берлине, акционерное общество Динамо — по английским образцам и на английском языке, Петербургское отделение [c.380]

Все показатели ликвидности оборотных активов и оценки структуры баланса организации в определенной степени характеризуют и ее платежеспособность. [c.246]

Стоимость краткосрочных обязательств не может быть покрыта не только наиболее ликвидными, но и быстрореализуемыми активами. Показатели ликвидности баланса и коэффициентов ликвидности не позволяют оценивать активы как ликвидные. Хотя коэффициент текущей ликвидности находится в пределах рекомендуемых значений, но это слишком общий показатель. Коэффициенты финансовой устойчивости, которые в большинстве находятся в пределах рекомендованных значений, показывают несколько нерациональное использование собственного капитала. Таким образом, финансовый анализ деятельности организации еще раз доказал невозможность оценки финансового состояния по отдельным параметрам. Необходим комплексный анализ, который должен также учитывать особенности экономических процессов в стране. [c.343]

Группа 1. Показатели оценки ликвидности активов и баланса [c.363]

А. Д. Шеремет и Р. С. Сайфулин для комплексной оценки ликвидности баланса предлагают рассчитывать коэффициент об- [c.59]