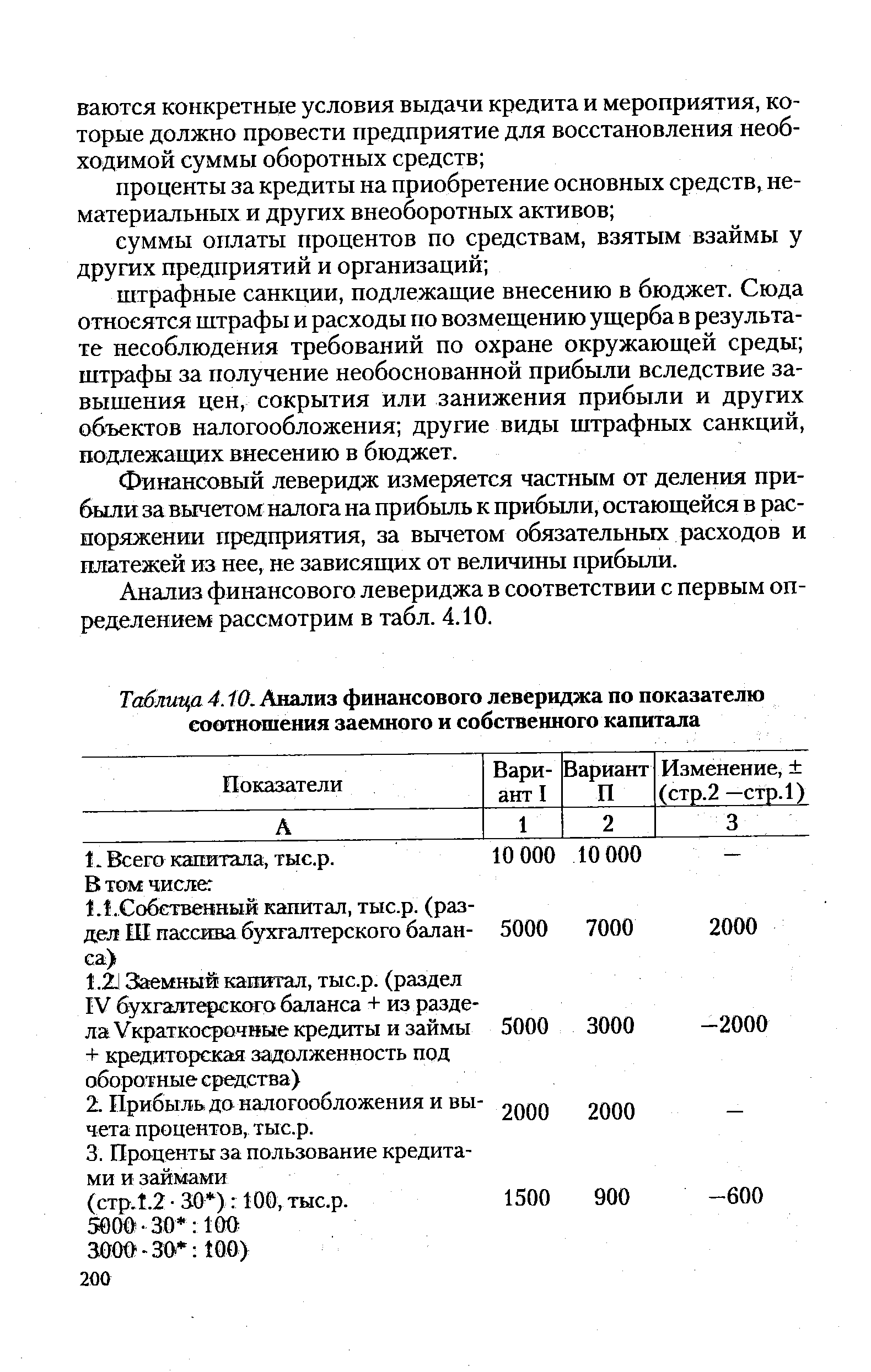

Анализ финансового левериджа в соответствии с первым определением рассмотрим в табл. 4.10. [c.200]

| Таблица 4.10. Анализ финансового левериджа по показателю соотношения заемного и собственного капитала |  |

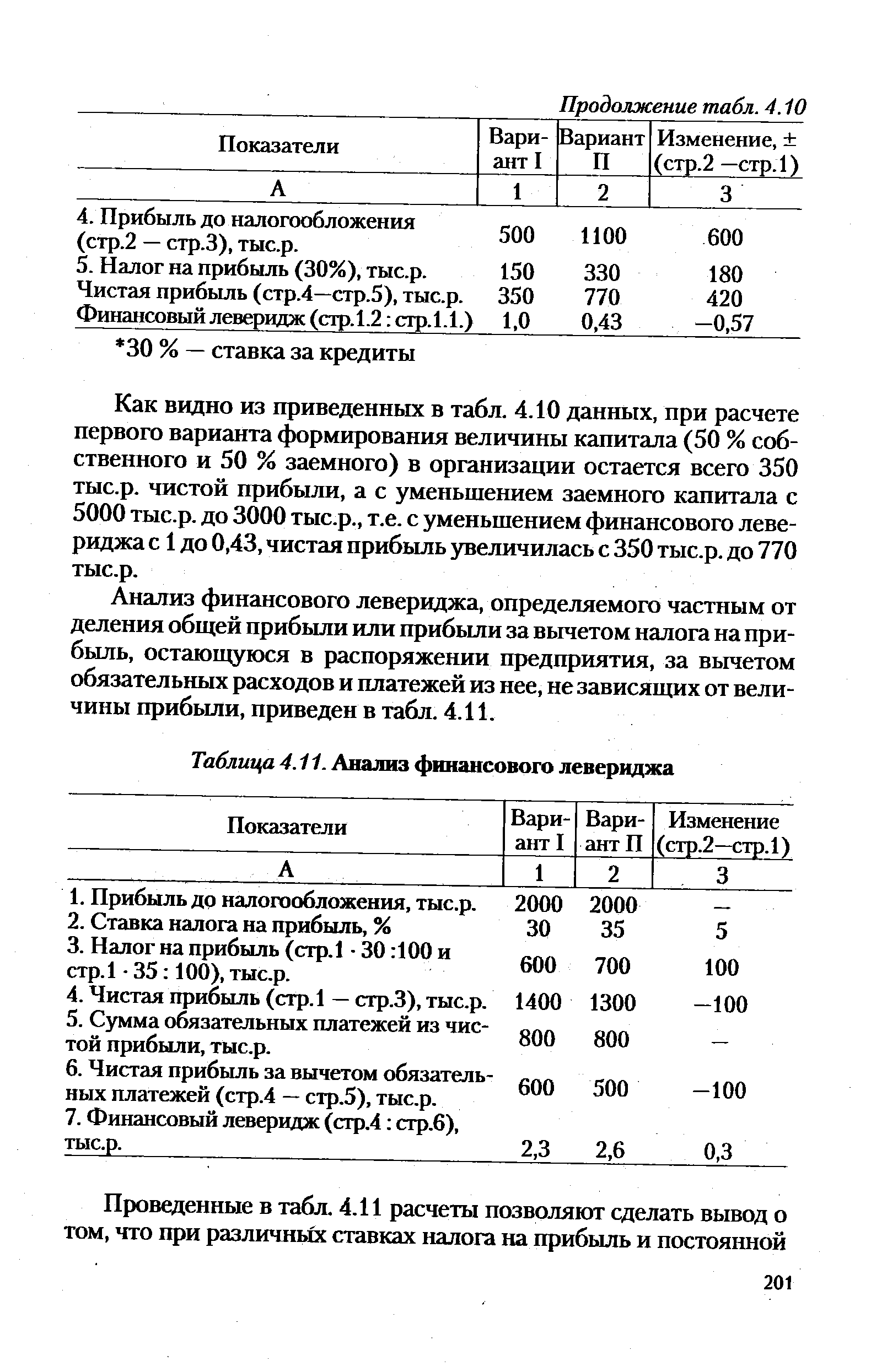

| Таблица 4.11. Анализ финансового левериджа |  |

В основу анализа финансового левериджа предприятия, т.е. анализа влияния различных величин доли долговых обязательств в структуре его капитала, также положена классификация затрат по их отношению к объему производственной деятельности на переменные и постоянные. В процессе анализа финансового рычага дается количественная оценка возможности выиграть от постоянной природы некоторых затрат, не меняющейся при изменении масштаба производственной деятельности. Иными словами, следует взять в долг столько, сколько позволяют кредиторы. Но капитал, взятый в долг под фиксированный процент, использовать для инвестиций, приносящих прибыль более высокую, чем уплаченный процент. При соблюдении этой концепции (концепция спекуляции капиталом ) разница накапливается как прибыль владельцев предприятия. [c.189]

Анализ финансового левериджа рассмотрим на следующем примере. Пусть сравниваются три предприятия с одинаковым общим капиталом и одинаковыми диапазонами колебания величины валовой прибыли, но с разной долей заемного капитала при единой 10%-ной ставке (табл. 13.7). [c.252]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Процесс управления активами и обязательствами, направленный на извлечение прибыли, характеризуется в финансовом анализе категорией левериджа. В буквальном понимании леверидж означает рычаг, с помощью которого можно поднимать и перемещать довольно тяжелые предметы с меньшим усилием. В финансовом анализе он трактуется как некий фактор, даже небольшое изменение которого может привести к существенному воздействию на динамику результативных показателей. Можно применить несколько исторических подходов для расчета количественного значения левериджа, базирующихся на использовании данных ф. № 2 Отчет о прибылях и убытках , ф. № 1 Бухгалтерский баланс и ф. № 3 Отчет об изменении капитала . [c.211]

Понятие, сущность и значение левериджа при оценке эффективности инвестиционной политики предприятия и степени производственного и финансового риска. Методика определения и анализа уровней производственного, финансового и производственно-финансового левериджа. [c.624]

Общая оценка имущественного и финансового состояния по данным баланса. Данная процедура проводится в том числе и в развитие предыдущей, поскольку аналитику нужны не только индикаторы, положительно характеризующие объект анализа, и о и показатели, значения которых может быть не вполне удовлетворительны и потому в аналитической части годового отчета о них забывают упомянуть. Здесь предполагается беглый просмотр баланса и оценка его структуры изменение валюты баланса, доля внеоборотных активов, структура основных средств, доля заемных средств в валюте баланса, соотношение заемных и собственных средств (уровень финансового левериджа) и др. Некоторые из этих показателей могут приводиться либо в таблице ключевых индикаторов, либо в аналитической части отчета. При необходимости значения показателей несложно рассчитать по укрупненным алгоритмам (имеется в виду без дополнительной очистки или реструктурирования баланса). Достаточно подробная характеристика аналитических показателей и коэффициентов будет приведена в последующих разделах книги. [c.283]

Кроме эффекта рычага при анализе используется прием финансового левериджа , т.е. финансового рычага, который характеризует изменение финансовой доходности. Финансовая доходность может быть разложена на изменение ставки доходности инвестированного капитала и изменение разности между ставкой доходности собственного капитала и чистой ставкой доходности. [c.327]

Структурный анализ инвестиционных ресурсов. В процессе этого анализа определяются удельный вес используемого предприятием в инвестиционных целях собственного и заемного капитала состав используемого заемного капитала по периодам его предоставления (кратко- и долгосрочный привлеченный заемный капитал) состав используемого заемного капитала по его видам (банковский кредит финансовый кредит других форм товарный или коммерческий кредит и т.п.). Результаты этого анализа используются в процессе оценки эффекта финансового левериджа, определения средневзвешенной стоимости инвестируемого капитала, оптимизации структуры источников формирования заемных инвестиционных ресурсов и в других случаях. [c.87]

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта производственного левериджа [c.359]

Используют ли финансовые управляющие известные концепции и методы для совершенствования финансовой деятельности (финансовый леверидж, бюджетирование, кредитный и инвестиционный анализ) [c.217]

Методы факторного анализа финансовой рентабельности (капитала). Финансовый рычаг (леверидж) [c.96]

Метод финансового левериджа заключается в анализе [c.251]

Анализ левериджа может быть выполнен и в обобщающей, производственно-финансовой форме. Пусть, например, прирост объема продаж составляет 20 %, валовой прибыли - 60 %, чистой прибыли - 75 %. Тогда коэффициент производственно-финансового левериджа ЛПф составит [c.254]

Давайте воспользуемся предложенной логикой. Начнем с верху, отметив тенденции в доходности капитала компании за период времени затем сузим наш анализ и попытаемся ответить на вопрос, какие изменения в трех базовых показателях породили именно эту тенденцию доходности капитала а затем будем долго изучать отдельные коэффициенты, пытаясь объяснять изменения в базовых показателях. Например. вы столкнулись с ситуацией, когда доходность капитала устремилась вниз, а маржа и финансовый леверидж остались постоянным. Наш совет исследуйте состояние отдельных активов в поисках истинных виновников. [c.81]

Анализ величины уровня финансового левериджа показывает, что [c.331]

Анализ видов левериджа предприятия важен при решении задачи выбора эффективного и безопасного варианта инвестирования финансовых средств в ценные бумаги предприятий-эмитентов. Сравнение динамики и уровней левериджа позволяет сделать выводы о соотношении прогнозируемой доходности и рискованности вложений. [c.333]

Показатели финансовой структуры капитала. Методика их расчета и анализа. Оценка уровня финансового левериджа. [c.546]

Результаты проведенного анализа позволяют сделать вывод, что повышение коэффициента финансового левериджа обусловлено не только изменением структуры активов, отдельные части которых требуют разной доли вложения собственного капитала, но и проведением более агрессивной финансовой политики их формирования. [c.552]

Основываясь на данной концепции финансового равновесия, для факторного анализа коэффициентов концентрации собственного капитала, концентрации заемных средств и финансового левериджа можно использовать следующие модели [c.573]

Глава 12. Анализ финансового состояния предприятия 455 Общее изменение уровня коэффициента финансового левериджа [c.455]

Результаты проведенного анализа позволяют сделать вывод, что изменение структуры активов, отдельные части которых требуют разной доли вложения собственного капитала, способствовало увеличению уровня финансового левериджа. Однако в связи с проведением более консервативной финансовой политики их формирования его уровень снизился на 7 процентных пунктов. [c.455]

Некоторые показатели, применяемые для оценки степени риска кредитования, основываются на проверке ликвидности активов компании-заемщика. Другая группа показателей применяется для анализа финансового рычага (левериджа) компании, что позволяет определить долю кредиторов и собственников в финансировании данного предприятия. И наконец, существуют так называемые коэффициенты покрытия, определяющие способность компании осуществлять обслуживание долга за счет средств, сгенерированных обычной деятельностью. [c.148]

Процесс оптимизации структуры активов и пассивов предприятия с целью увеличения прибыли в финансовом анализе получил название левериджа. Различают три вида левериджа производственный, финансовый и производственно-финансовый. В буквальном смысле "леверидж" — это рычаг, при небольшом усилии которого можно существенно изменить результаты производственно-финансовой деятельности предприятия. [c.624]

В связи с развитием рыночных отношений, изменением законодательной базы и практической потребностью в третье издание был внесен ряд существенных изменений и дополнений значительно переработан параграф по анализу рентабельности написаны новые параграфы по анализу денежных потоков, инвестиционной привлекательности предприятий, лизингу, регулированию финансовых результатов и левериджа, а также аналитической оценке вероятности банкротства и инвестиционных проектов, способам обеспечения сопоставимости показателей с учетом инфляционного фактора. Внесены некоторые изменения в структурно-логические модели факторных систем и методику расчета факторов. [c.3]

Когда сравнивали американскую, японскую и южнокорейскую отчетность, то сделали вывод о гораздо большей рентабельности именно американских фирм и, что особенно важно, их большей финансовой независимости (низкий леверидж). Однако более детальный анализ выявил [c.399]

Особое внимание в учебном пособии уделено анализу формирования капитала и средств организации, чистых активов и обязательств, анализу и прогнозированию финансовой независимости, платежеспособности, вероятности банкротства, деловой активности, финансового и производственного левериджа, формированию затрат и себестоимости, объема производства и реализации продукции, эффективности использования основного и оборотного капитала, инвестиций, бизнес-плана, лизинговой и маркетинговой деятельности, ценных бумаг. [c.4]

Анализ этой взаимосвязи, т.е. количественная оценка уровня левериджа, выполняется с помощью специального метода, известного в финансовом анализе как метод мертвой точки , точки безубыточности, порога прибыли. [c.186]

Категории финансового анализа — это наиболее общие, ключевые понятия данной науки. В их числе фактор, модель, ставка, процент, дисконт, опцион, денежный поток, риск, леверидж и др. Научный инструментарий (аппарат) финансового анализа — это совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности хозяйствующих субъектов. Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся системность, комплексность, регулярность, преемственность, объективность и др. [c.58]

Система финансовых коэффициентов кредитоспособности позволяет провести комплексный анализ ликвидности, оборачиваемости активов, платежеспособности и прибыльности фирмы. Она включает пять групп коэффициентов (показателей) 1) ликвидности 2) эффективности (оборачиваемости) 3) финансового рычага (левериджа) 4) прибыльности 5) обслуживания долга, которые рассчитываются на основе фактических отчетных данных баланса и других финансовых отчетов с использованием данных за ряд последних лет (на практике — минимум за три года). Кроме того, берутся данные оперативного учета и отчеты за кварталы текущего налогового периода. [c.465]

Финансовый леверидж зависит от структуры капитала, которая находит отражение в соотношении собственных и заемных средств и оказывает существенное влияние на получаемую предприятием прибыль. Финансовый леверидж характеризует взамосвязь между чистой прибылью и величиной доходов до выплаты процентов и налогов (валовым доходом). Другими словами, при анализе финансового левериджа оценивается эффективность трансформации валового дохода в прибыль. [c.331]

Факторной анализ по схеме компании Du Pont основан на зависимости показателя рентабельности собственного капитала от следующих факторов рентабельность реализованной продукции, ресурсоотдача и финансовый леверидж. [c.190]

В подразд. 14.4.2 был рассмотрен эффект финансового леве-риджа в условиях, когда получаемая предприятием прибыль так велика, что рентабельность чистых активов превысила величину процентной ставки. Однако хозяйственная жизнь переменчива. Под воздействием множества факторов, которые не всегда можно правильно предвидеть и принять упреждающие меры, прибыль может существенно уменьшиться меняются вкусы и предпочтения у потребителей, появляются новые технологии и изделия, падают цены на выпускаемую предприятием продукцию, возрастают издержки производства, наступает экономический спад и т.д. В результате снижается прибыль, а с ней и рентабельность чистых активов, которая может оказаться ниже ставки процента. Какую роль в этой ситуации будет играть финансовый леверидж Будет ли он препятствовать снижению рентабельности собственного капитала или же, наоборот, будет способствовать ее падению Анализ формулы (14.6) дает следующий ответ если рентабельность чистых активов опускается ниже процентной ставки по займам, то эффект финансового левериджа становится отрицательным, дополнительно уменьшая рентабельность собственного капитала. [c.365]

Признание кредиторской задолженности осложняется желанием администрации фирм устанавливать контроль за соотношением заемных и собственных источников образования средств, известным как финансовый леве-ридж (finan ial leverage) фирмы и широко используемым в финансовом анализе. Уже в течение многих лет трактовка этого показателя является предметом дискуссий. Существует мнение, что поскольку проценты по займу относятся к постоянным затратам, то высокий отчетный уровень отношения заемного капитала к собственному свидетельствует о значительном риске инвестиций в данную фирму при снижении в отчетном году прибыли предприятие может сократить дивиденды, но в то же время задолженность по процентам за кредит должна быть погашена полностью. Поэтому кредиторы нередко требуют от предприятий подписания специального заемного соглашения, в соответствии с которым значение финансового левериджа фирмы не должно превышать определенного предела. Однако некоторые фирмы в попытке обойти условия подобного соглашения прибегают к таким методам [c.419]

Оценка риска статистическим методом. Полная и всесторонняя оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому в западном финансовом менеджменте разработаны многочисленные методы, позволяющие с помощью математического аппарата просчитать последствия предпринимаемых мер. В контексте анализа безубыточности производственный риск принято рассчитывать тремя методами с помощью показателя финансовой прочности, статистическим и с использованием оценки силы производственного рычага (операционного левериджаЛ [c.101]

В группе коэффициентов капитализации выделяют прежде вс его соотношение собственных и заемных средств и их доли в валюте оаланса (другое название этой группы показателей - коэффициенты левериджа). Однако эти показатели дают лишь общую оценку финансовой устойчивости и применяются в рамках экспресс-анализа. Для более детальной характеристики этой стороны деятельности компании в мировой и отечественной учетно-аналитической практике разработана система показателей. В частности, это - соотношение капитализированных (т.е. направленных на капитальные вложения и долгосрочные финансовые вложения) и собственных оборотных средств, темпы накопления собственных средств, соотношение краткосрочных и долгосрочных обязательств. Охарактеризуем наиболее известные из этой совокупности показатели. [c.261]

Смотреть страницы где упоминается термин Анализ финансового левериджа

: [c.301] [c.123]Смотреть главы в:

Анализ хозяйственной деятельности предприятий -> Анализ финансового левериджа