Желательна система рейтинговой оценки инвестиционной привлекательности предприятий, учитывающая все положительные и отрицательные стороны рассмотренных выше методов. Инвестиционная привлекательность предприятий рассматривается с позиции инвестора как совокупность двух факторов инвестиционный потенциал и инвестиционный риск, каждый из которых характеризуется группами показателей. [c.84]

На основе вышеизложенного можно сделать вывод оптимизация амортизационной политики в рамках действующего законодательства является одним из важных рычагов увеличения внутренних источников финансирования инвестиций и соответственно повышения инвестиционного потенциала предприятий. При этом крайне важно отметить, что преимуществом данного подхода увеличения возможностей инвестирования в развитие предприятия является рациональное использование налогового законодательства без привлечения дополнительных ресурсов, в то время как финансирование инвестиций за счет внешних источников требует дополнительных затрат. При этом не нужно ограничиваться оптимизацией только амортизационной политики. Руководству предприятия необходимо заниматься рационализацией и прочих потенциальных источников инвестиционных ресурсов, в частности, прибыли. Комплексная оптимизация внутренних источников финансирования инвестиций может привести к существенному увеличению инвестиционного потенциала и инвестиционной привлекательности предприятий, в результате чего они могут добиться двух целей [c.142]

Во втором случае инвестиционные проекты упорядочиваются либо по рейтингу инвестиционной привлекательности предприятия, либо по степени отклонения величины чистой текущей стоимости от ожидаемой. В этом случае показатели эффективности (в данном случае чистая текущая стоимость) играют роль дополнительного условия. Такой подход служит целям инвестора, ориентированного, прежде всего на минимизацию риска инвестиционной программы [c.181]

Целью реформы бухгалтерского учета является повышение инвестиционной привлекательности предприятий. По своей направленности реформа охватывает все предприятия, за исключением кредитных организаций и бюджетных учреждений. Принимаемые во исполнение реформы нормативные акты, в част- [c.496]

В качестве показателя, характеризующего инвестиционную привлекательность предприятия, используется коэффициент покрытия инвестиций (/7Н1 Ь). Он отражает, какая часть инвестиций предприятия финансируется за счет собственных средств и долгосрочных долговых обязательств, т. е. устойчивых источников, и рассчитывается следующим образом [c.165]

В целях обеспечения ликвидности инвестиций следует взвесить вероятность значительных изменений внешней инвестиционной среды, конъюнктуры, рынка или стратегии развития предприятия в предстоящем году. Подобные изменения способны существенно снизить доходность отдельных объектов инвестирования, повысить уровень рисков, что окажет негативное влияние на общую инвестиционную привлекательность предприятия. В силу воздействия этих факторов часто приходится принимать решение о своевременном выходе из неэффективных проектов и реинвестировании высвобождающегося капитала. Вот почему целесообразно оценить уровень ликвидности инвестиций в каждый объект. По итогам оценки проводят ранжирование реальных проектов по критерию их ликвидности. Для реализации отбирают те из них. которые имеют максимальный уровень ликвидности. [c.213]

В связи с развитием рыночных отношений, изменением законодательной базы и практической потребностью в третье издание был внесен ряд существенных изменений и дополнений значительно переработан параграф по анализу рентабельности написаны новые параграфы по анализу денежных потоков, инвестиционной привлекательности предприятий, лизингу, регулированию финансовых результатов и левериджа, а также аналитической оценке вероятности банкротства и инвестиционных проектов, способам обеспечения сопоставимости показателей с учетом инфляционного фактора. Внесены некоторые изменения в структурно-логические модели факторных систем и методику расчета факторов. [c.3]

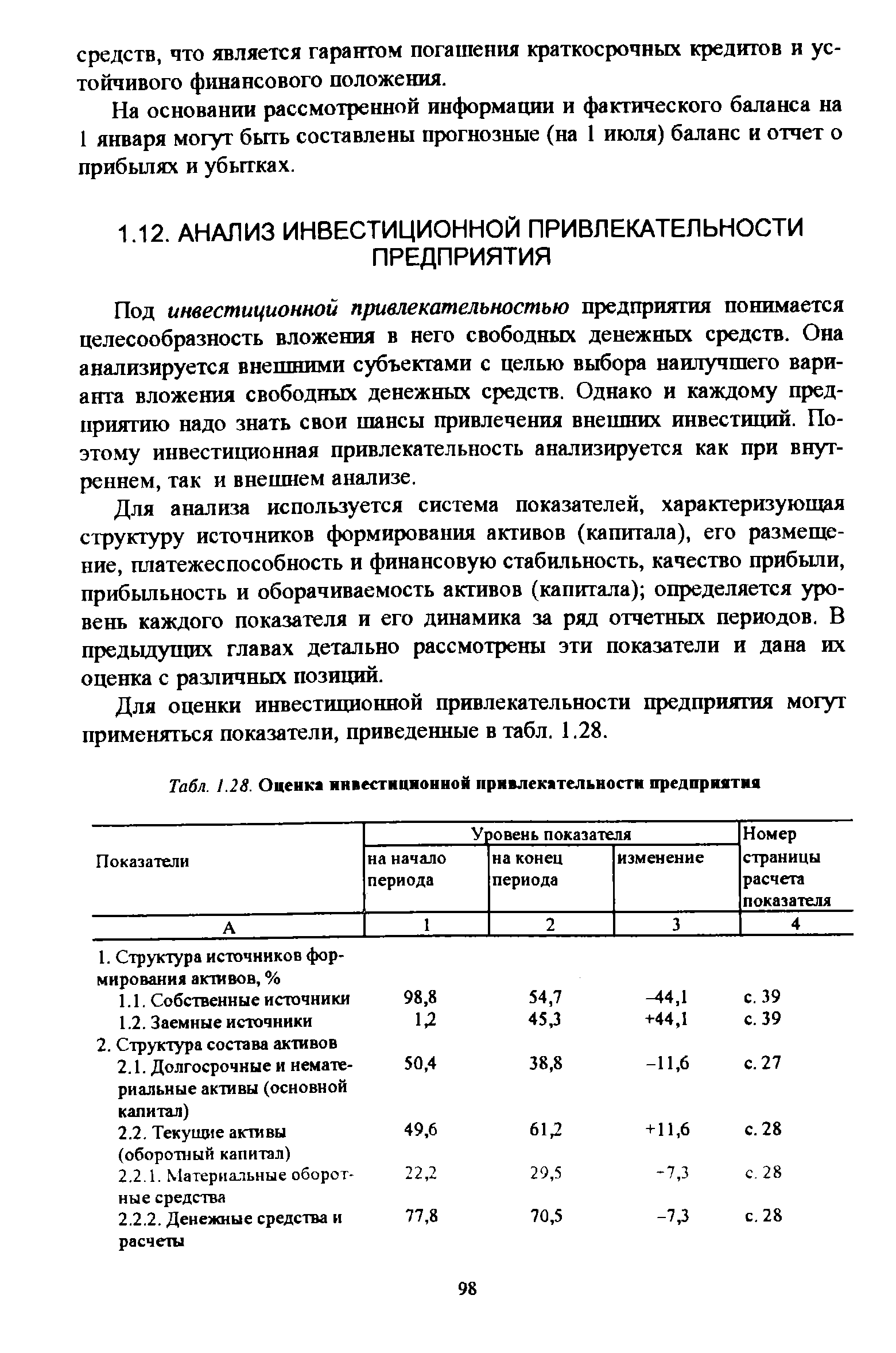

АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ [c.98]

Под инвестиционной привлекательностью предприятия понимается целесообразность вложения в него свободных денежных средств. Она анализируется внешними субъектами с целью выбора наилучшего варианта вложения свободных денежных средств. Однако и каждому предприятию надо знать свои шансы привлечения внешних инвестиций. Поэтому инвестиционная привлекательность анализируется как при внутреннем, так и внешнем анализе. [c.98]

Для оценки инвестиционной привлекательности предприятия могут применяться показатели, приведенные в табл. 1.28. [c.98]

| Табл. 1.28. Оценка инвестиционной привлекательности предприятия |  |

Результатом принятия финансовых решений должна стать разработка финансового плана предприятия. Он составляется на основе прогнозов прибыли и убытков движения наличных средств приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. Кроме того, следует разрабатывать прогноз баланса активов и пассивов (по форме балансового отчета). При его составлении учитываются приобретения основных фондов, изменение стоимости материальных запасов, а также указываются планируемые займы, выпуск акций и других ценных бумаг и обеспечение инвестиционной привлекательности предприятия. Для того чтобы ответить на вопрос, насколько предприятие в состоянии покрыть предстоящие затраты, устанавливается степень его платежеспособности. Она определяется на основе расчетов коэффициентов абсолютной ликвидности, быстрой ликвидности и покрытия (методы их расчета приведены в гл. 24). При этом одновременно определяется финансовая устойчивость предприятия, для характеристики которой рассчитываются такие показатели, как коэффициент соотношения привлеченного капитала к собственному, коэффициент структуры привлеченного капитала, коэффициент концентрации и т.д. И если они не удовлетворяют прогнозным пороговым их значений, то разрабатывается новый вариант финансового плана. [c.678]

Необходима разработка прогноза баланса активов и пассивов (по форме балансового отчета), который является хорошей проверкой прогноза прибылей, убытков и движения наличных средств. При составлении прогноза баланса учитываются приобретения основных средств, изменение стоимости материальных запасов, отмечаются планируемые займы, выпуск акций и других ценных бумаг и т. д. Следует учесть в данных расчетах обеспечение инвестиционной привлекательности предприятия, финансовой стабильности, устой- [c.410]

Инвестиционный менеджмент и оценка бизнеса. Базовые правила принятия инвестиционных решений. Стоимость привлеченного капитала. Управление рисками. Оценка инвестиционных проектов и инвестиционной привлекательности предприятия. [c.396]

Точнее можно измерить степень инвестиционной привлекательности предприятия уровнем его чистой рентабельности, т.е. отношением чистой прибыли к средней за анализируемый период стоимости активов. Однако к сумме чистой прибыли при действующем порядке налогообложения надо подходить индивидуально. [c.59]

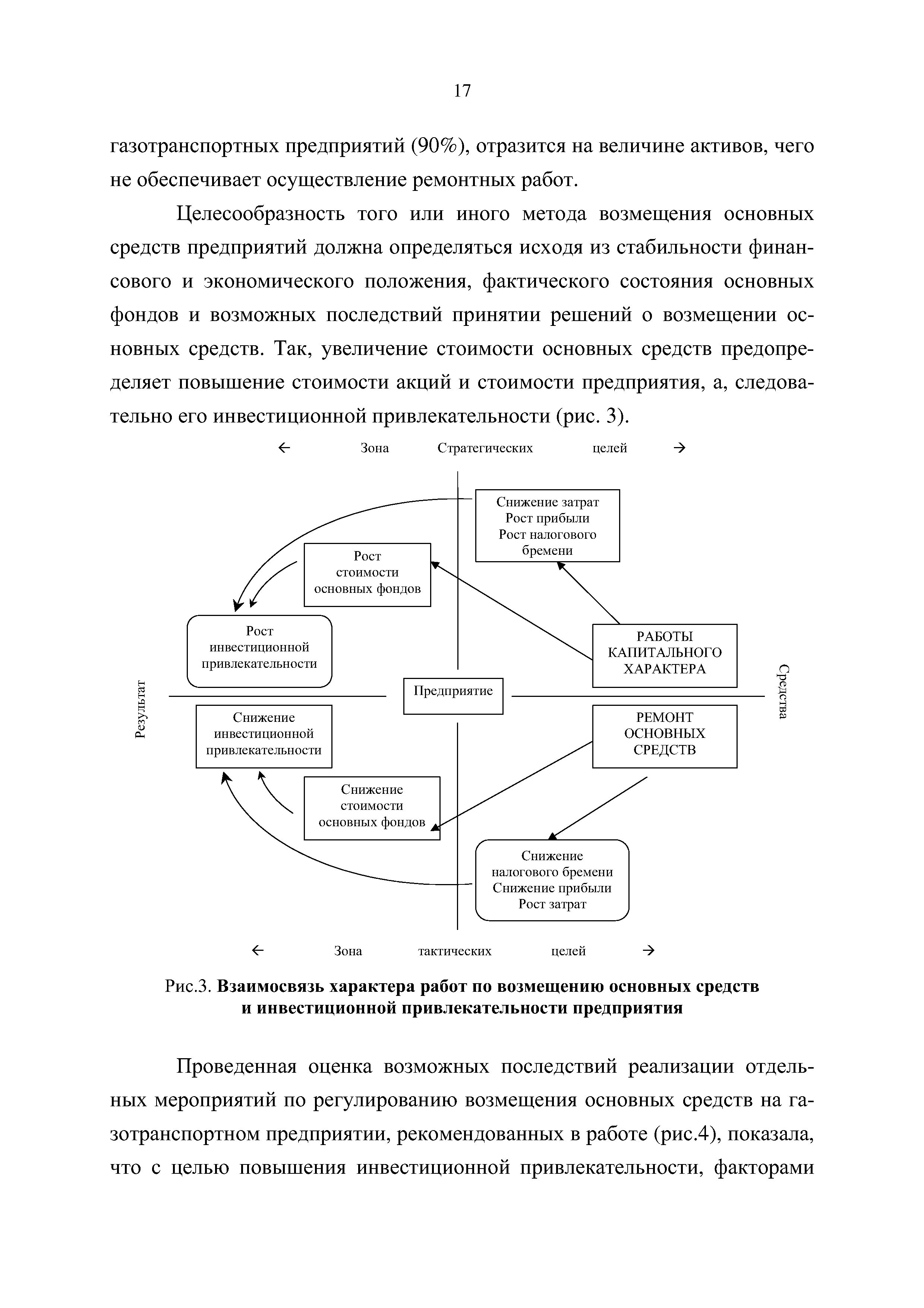

| Рис.3. Взаимосвязь характера работ по возмещению основных средств и инвестиционной привлекательности предприятия |  |

Москвин В. Инвестиционная привлекательность предприятия и ее роль в кредитовании [c.178]

При оценке инвестиционной привлекательности предприятий [c.150]

Для оценки инвестиционной привлекательности предприятия желательно иметь интегральный показатель. Особенностью, осложняющей сведение используемых коэффициентов в единый показатель, является их несопоставимость (проценты, доли, дни), а также разнонаправленность (увеличение одних показателей в динамике свидетельствует об улучшении финансового положения предприятия, увеличение других - об ухудшении). Для приведения показателей в удобный для сравнения, анализа и дальнейшей обработки вид предлагается процедура масштабирования, которая основана на сравнительной оценке и позволяет учитывать отраслевые особенности функционирования предприятий. [c.84]

Передача независимому регистратору ведения реестра акционеров (для акционерных обществ) осуществляется с целью повышения инвестиционной привлекательности предприятия за счет уменьшения риска от недобросовестных действий руководства предприятия. Для достижения этой цели рекомендуется передать ведение реестра акционеров независимому регистратору. Ведение реестра акционеров независимым регистратором позволит создать системы регистрации прав акционеров, а также регистрации прав пользования, владения и распоряжения имуществом предприятия. В соответствии со ст. 8 Федерального закона О рынке ценных бумаг , если число владельцев именных ценных бумаг более 500, держателем реестра должна быть независимая специализированная организация, являющаяся профессиональным участником рынка пенных бумаг, осуществляющая деятельность по ведению реестра. Такое же требование установлено в соответствии со ст. 44 Федерального закона Об акционерных обществах для акционерных обществ с числом акционеров — шидельцев обыкновенных акций более 500. [c.188]

Внутренние факторы формируются самим предприятием, в первую очередь его руководством. При анализе следует помнить, что некоторые из этих факторов (например, структура баланса, выбор ценовой и сбытовой политики, управление активами компании) находятся целиком и полностью в компетенции руководства и специалистов соответствующих служб. Однако в отдельных случаях нельзя не учитывать и роль трудового коллектива, особенно это характерно для больших предприятий с мно голетней историей. Например, действия трудового коллектива могут стать угрозой нормальному функционированию предприятия в текущем периоде и снизить инвестиционную привлекательность предприятия в [c.377]

Асамбаев Н. Повышение инвестиционной привлекательности предприятий. / Инвестиции в [c.173]

Щиборщ К. Оценка инвестиционной привлекательности предприятий. / Банковские [c.183]

Смотреть страницы где упоминается термин Инвестиционная привлекательность предприятий

: [c.608] [c.654] [c.35] [c.63] [c.308] [c.349] [c.186] [c.186] [c.314] [c.286] [c.315] [c.347] [c.177] [c.350] [c.181] [c.7] [c.131] [c.133] [c.134] [c.263] [c.70] [c.70]Смотреть главы в:

Финансовый менеджмент -> Инвестиционная привлекательность предприятий