Краткосрочные заемные инструменты государства не имеют купонов, они продаются со скидкой с номинала, а выкупаются по номиналу. Кроме краткосрочных, и некоторые долгосрочные долговые обязательства не имеют купонов. Весь доход по ним выплачивается вместе с суммой основного долга. Как и краткосрочные облигации, они продаются со скидкой с номинала, а выкупаются по номиналу. Такие облигации получили название облигации с нулевым купоном [c.221]

Основные средства в настоящее время МБРР получает за счет операций на международных финансовых рынках путем эмиссии средне- и долгосрочных долговых обязательств, имеющих наивысший кредитный рейтинг ААА, а также путем частного размещения средств правительств, центральных банков и других кредиторов по фиксированным ставкам процента. МБРР размещает свои ценные бумаги более чем в 100 странах и является при этом крупнейшим заемщиком на мировых рынках капитала, а также одним из самых крупных заемщиков-нерезидентов на национальных рынках. [c.545]

В качестве показателя, характеризующего инвестиционную привлекательность предприятия, используется коэффициент покрытия инвестиций (/7Н1 Ь). Он отражает, какая часть инвестиций предприятия финансируется за счет собственных средств и долгосрочных долговых обязательств, т. е. устойчивых источников, и рассчитывается следующим образом [c.165]

Долгосрочные долговые обязательства 28 128 27 774 32 620 [c.114]

Долгосрочные долговые обязательства [c.119]

Долгосрочные долговые обязательства на 31 декабря 1991 г. и 1990 г. включали следующее (тыс. долл.) [c.119]

Долгосрочные долговые обязательства (за исключением долгосрочной аренды), подлежащие погашению в будущем, на 31 декабря 1991 г. составляли 1110 тыс. долл. — в 1992 г. 1151 тыс. долл. — в 1993 г. 5751 тыс. долл. — в 1994 г. 4343 тыс. долл. — в 1995 г. 4359 тыс. долл. — в 1996 г. и 25 581 тыс. долл. — в последующие годы. [c.120]

Привилегированные акции Долгосрочные долговые обязательства [c.339]

Плавающие и фиксированные ставки. Процентные, или купонные, выплаты по большинству долгосрочных долговых обязательств устанавливаются во время эмиссии. Если облигация стоимостью 1000 дол. выпускается в период, когда долгосрочные ставки равны 10%, то фирма будет продолжать выплачивать 100 дол. в год, независимо от того, как меняются процентные ставки. [c.344]

Слово долг имеет вполне определенный смысл, но компании заключают различные финансовые соглашения, которые подозрительно похожи на долговые обязательства, однако в бухгалтерском учете отражаются иначе. Некоторые из таких обязательств легко распознать. Например, счета к оплате являются просто обязательствами по оплате уже поступивших товаров. Другие соглашения не так легко идентифицировать. Например, вместо того чтобы сделать денежный заем для покупки оборудования, многие компании прибегают к лизингу или арендуют это оборудование на длительный срок. Такие соглашения идентичны обеспеченным долгосрочным долговым обязательствам (подробнее об этом см. в главе 26). [c.344]

Представьте себе, каким образом вы, будучи финансовым менеджером, могли бы использовать "полочную регистрацию". Предположим, что вашей компании в течение следующего года или около того понадобилось выпустить новые долгосрочные долговые обязательства на сумму до 200 млн дол. Она может прибегнуть к "полочной регистрации" эмиссии на эту сумму. Это значит, что она заранее получит право выпуска долговых обязательств на сумму до 200 млн дол., но при этом не будет обязана эмитировать ни на цент. Ей также не придется работать с какими-либо определенными подписчиками — в регистрационном документе может быть указан один подписчик или более, с которыми фирма предполагает иметь дело, но позже допускается назвать и других. [c.374]

Компания "Склад овощных салатов" (SOS) осуществляет финансирование главным образом за счет выпуска долгосрочных долговых обязательств. Существует большой риск невыполнения обязательств, но компания пока держится на плаву. Объясните [c.494]

Заметьте также, что этот показатель финансовой зависимости учитывает только долгосрочные долговые обязательства. Кроме того, управляющие иногда определяют долг, исключая из совокупных обязательств стоимость собственного капитала [c.742]

К примеру, если Idr есть текущая (т.е. в 1-й год) цена 1 ф. ст., получение которого ожидается через г лет, и известно, что ndr это будущая цена 1 ф. ст. в году п, рассчитываемого к получению в году п + г, то мы получим , откуда следует, что норма, в соответствии с которой любое долговое обязательство может быть превращено в наличные деньги через п лет, задается двумя нормами из совокупности текущих норм процента. Поскольку текущая норма процента положительна для займов любого срока, то всегда должно быть более выгодным купить долговое обязательство, чем хранить наличные деньги как запас богатства. Напротив, если будущая норма процента неизвестна, мы не можем наверняка утверждать, что ndr окажется равной отношению, когда наступит соответствующее время. Поэтому, если предполагается, что нужда в наличности может возникнуть и до истечения п лет, есть риск, что покупка долгосрочного долгового обязательства и последующее его превращение в наличные деньги обернутся убытком по сравнению с простым хранением наличных денег. Статистическая оценка вероятной прибыли или математически обоснованное предположение выигрыша, рассчитанное исходя из известных вероятностей - если только такой расчет возможен, что весьма сомнительно,-должны быть достаточными для того, чтобы компенсировать возможный риск понести убытки. [c.73]

Может случиться, по рассмотренным выше причинам, что, после того как норма процента упала до известного уровня, предпочтение ликвидности окажется фактически абсолютным - в том смысле, что почти каждый предпочтет иметь наличные деньги, а не долговые обязательства, приносящие столь низкие проценты. В этом случае органы, регулирующие денежное обращение, могли бы вовсе потерять эффективный контроль над нормой процента. Но хотя этот предельный случай и может приобрести важное практическое значение в будущем, до настоящего времени я не знаю ни одного подобного примера. В сущности, характерное для большинства органов, регулирующих денежное обращение, нежелание смело вести операции с долгосрочными долговыми обязательствами оставило мало возможностей для проверки подобной ситуации. Кроме того, если бы она и возникла, это значило бы, что правительственные органы сами смогли бы при посредстве банковской системы занимать деньги в неограниченном масштабе по номинальной норме процента. [c.89]

Селекцию можно улучшить, если отбросить компании, у которых отношение р/е превосходит 20. Тогда число компаний сокращается до 36, а средний рост инвестированного капитала составил бы 22,8%, что уже на 5 % превосходит рост рынка. Если выбрать компании, у которых дополнительно к перечисленным показателям долгосрочные долговые обязательства не превышают 20% от собственного капитала, то число компаний уменьшается до 21, а полученная прибыль от роста цен их акций составила бы 24,6 %. Список можно еще урезать, оставив только компании, имевшие в последние два года рост прибылей. Оставшиеся 12 компаний дали бы инвестору 30,2 % за счет роста цен акций и еще 3 % за счет выплаты дивидендов. И, наконец, ограничившись компаниями с величиной ROE больше чем 20%, мы получим список из пяти компаний, которые дали бы прибыль 48,2 % за счет роста цен акций и 2,6 % за счет дивидендов. Общая прибыль составила бы 50,8%, что более чем в два [c.129]

Многие долгосрочные пассивы, отличающиеся от долгосрочных долговых обязательств и обязательств по отложенным налогам, принадлежат по своей природе скорее к финансовым, чем к производственным разделам учета. Зачастую они проводятся отдельной строкой (например, обязательства по аренде), и тогда они не ведут к сокращению денежных расходов. Когда соответствующие статьи значительны, а подробности не ясны, информацию следует искать в самой компании. [c.271]

Чтобы сделать более точными сопоставления эффективности, нужно из отчетного показателя прибыли на полный капитал вычесть сумму налогов, сэкономленных благодаря наличию долгосрочных долговых обязательств. [c.556]

Долгосрочные долговые обязательства 85 млн дол. 7% Акционерный капитал 1150 млн до л. 93% [c.77]

Сохранение стандарта долгосрочных долговых обязательств даже при возможной потере валютой своей ценности [c.6]

Мнение агентства относительно кредитоспособности заемщика (эмитента или контрагента) или его способности и готовности выполнять конкретные финансовые обязательства. Мнение агентства относительно кредитоспособности заемщика по краткосрочным обязательствам всем или отдельной эмиссии Мнение агентства относительно кредитного риска по долгосрочным долговым обязательствам всем или отдельной эмиссии Мнение агентства о возможности выполнения финансовых обязательств и, соответственно, об уровне вероятности наступления дефолта [c.44]

Баланс фирмы Mer k o. при замене акционерного капитала долгосрочными долговыми обязательствами на сумму 1 млрд дол. (в млн дол.) [c.460]

Корпорационные облигации ( orporate bonds). Это среднесрочные и долгосрочные долговые обязательства, выпускаемые компаниями. Они так же, как и коммерческие бумаги, могут выпускаться непосредственно компанией или через брокера. [c.99]

Теперь давайте рассмотрим изменения в балансе корпорации GP , произошедшие за период между 31 декабря 20x0 г- и 31 декабря 20x1 г. В течений этого промежутка времени суммарные активы увеличились на 20% и также выросла задолженность по счетам, подлежащим оплате. Долг по краткосрочному займу увеличился на 94,6 млн долл., а сумма долгосрочных долговых обязательств осталась прежней, т.е. 150 млн доля. Акционерный капитал вырос на 13,4 млн долл., т.е. на величину прироста чистой нераспределенной прибыли, оставленной компанией на развитие бизнеса. Новых акций за этот период не выпускалось, поэтому показатель оплаченной части капитала остался неизменным. [c.52]

В качестве иллюстрации рассмотрим компанию Multi rop, имеющую два подразделения, активы каждого из которых оцениваются в 1 млрд. долл. Предположим, что показатели доходности каждого из этих подразделений характеризуется достаточно высоким уровнем риска, но они связаны между собой отрицательной корреляцией. В связи с этим объединение этих двух подразделений в рамках одной компании приводит к тому, что доходность ценных бумаг Multi rop оказывается безрисковой. Безрисковая процентная ставка составляет 5% годовых, и эта же величина оказывается ожидаемой равновесной ставкой доходности для каждого из двух подразделений. Предположим, что Multi rop имеет долгосрочные долговые обязательства на сумму в 1 млрд. долл., по которым также начисляется процент в 5% годовых. [c.311]

В качестве одного из показателей долгосрочных долговых обязательств компании обычно рассматривается DOE (debts on equity) [c.121]

Аолги. Долги не страшны — пусть они будут. Но долгосрочные долговые обязательства не должны превышать 50% от собственного капитала. Текущие обязательства не должны висеть гирями на компании и съедать большую часть ее доходов. Коэффициенты R и QR, которые введены в разделе 7.5, должны быть больше 2 и 1 соответственно. [c.141]

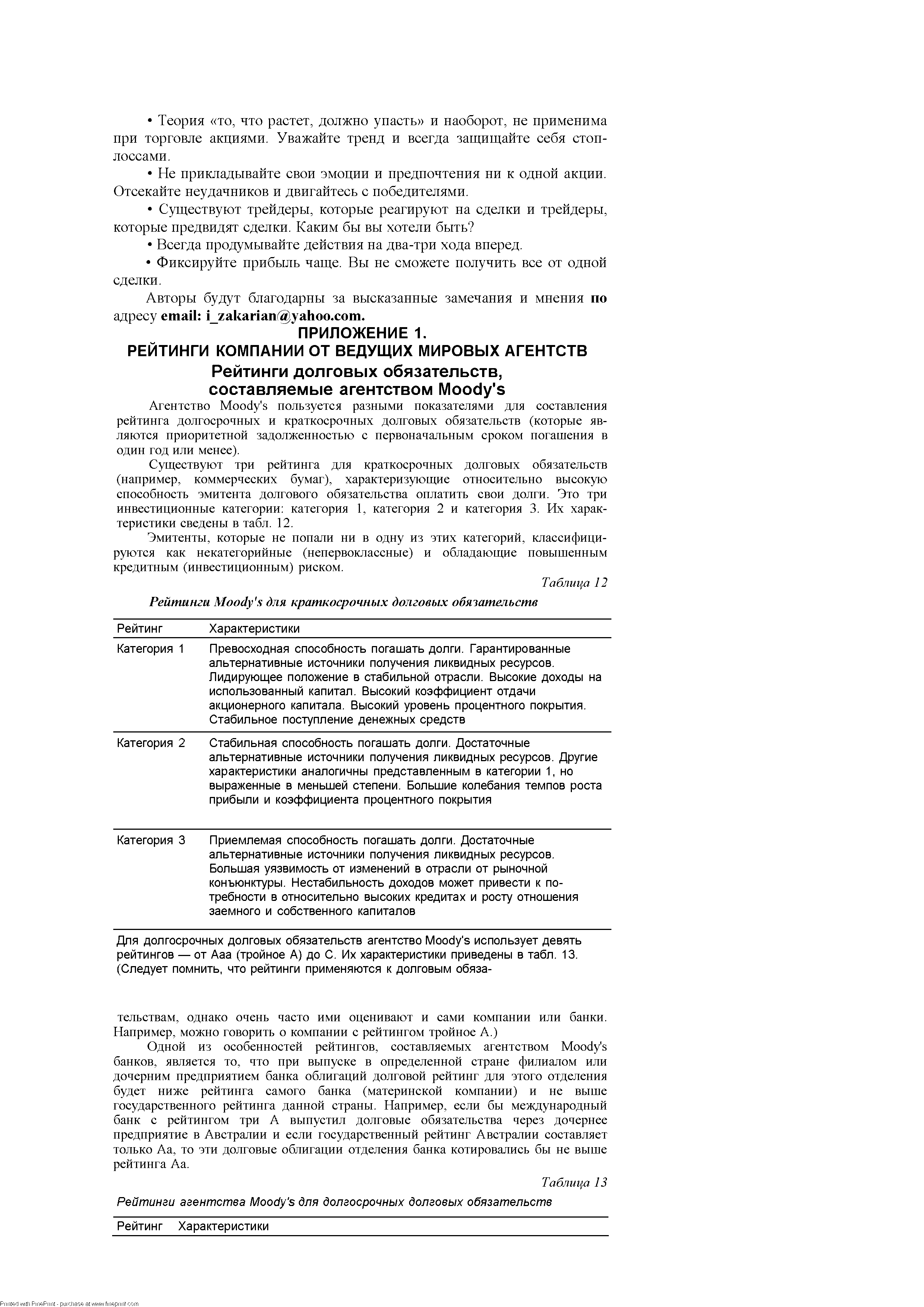

Для долгосрочных долговых обязательств агентство Moody s использует девять рейтингов — от Ааа (тройное А) до С. Их характеристики приведены в табл. 13. (Следует помнить, что рейтинги применяются к долговым обяза- [c.146]

| Таблица 13 Рейтинги агентства Moody s для долгосрочных долговых обязательств |  |

Смотреть страницы где упоминается термин Долгосрочные долговые обязательства

: [c.401] [c.576] [c.90] [c.468] [c.458] [c.458] [c.166] [c.24] [c.121] [c.148] [c.420] [c.77] [c.133] [c.135] [c.314] [c.48]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Долгосрочные долговые обязательства