РИСУНОК 30-1 Расшифровка рейтингов агентства [c.827]

Однажды согласившись с опубликованным рейтингом агентства S P долгосрочных [c.164]

При подготовке рейтингов агентства пользуются разными источниками информации, и прежде всего такими официальными и первичными, как годовые и квартальные отчеты компаний и сведения, передаваемые в государственные органы контроля фондового рынка. [c.229]

Большинство покупателей облигаций обращают большое внимание на рейтинги агентств, поскольку они влияют не только на возможную реакцию рынка, но и на сравнительную величину рыночной доходности. В частности, при прочих равных условиях, чем выше рейтинг, тем ниже доходность облигации. Так, облигация с рейтингом А может иметь доходность 10%, а сопоставленная с ней облигация, имеющая рейтинг ААА, даст доходность, [c.453]

Определение надежности покупателя или вероягности оплаты полученных им от фирмы товаров. Выполнению этой задачи могут помочь широко распространенные публикуемые рейтинги (например, рейтинг агентства "Dan and Bradstreet"), анализ опубликованной финансовой отчетности потенциального покупателя, конструирование индексов риска и т. д. [c.83]

Присуждая определенный рейтинг, агентства принимают во внимание множество факторов тенденции изменения показателей ликвидности, размеры задолженности, прибыльность и покрытие коммерческий риск фирмы — в прошлом и ожидаемый текущие и вероятные будущие требования к капиталу особенности данного вида ценных бумаг относительную величину задолженности и, наверное, самое важное — способность обслуживать основную и процентную части задолженности. Если предполагается продажа эмитируемой ценной бумаги на открытом рынке, при определении оптимального левереджа финансовый менеджер должен думать о рейтинге. Если дополнительный заем понизит рейтиг с Ваа до В — уровня, при котором инвестиционным организациям не рекомендуется вкладывать деньги в данные [c.466]

Ниже приводятся рейтинги агентства Standard Poors для корпораций и местных органов власти в плане оценки их долговых обязательств. [c.468]

Заметим, что несмотря на неплохие, в общем-то, результаты, подобные нейросетевые модели весьма компактны. В качестве входных переменных обычно используется от 6 до 10 финансовых индикаторов, являющихся отношением наиболее значимых статей балансов и отчетов о прибылях и убытках корпораций. Например, в последней из упомянутых выше работ первоначально использовались 10 финансовых индикаторов, отобранных аналитиками одного из крупных американских банков. Однако по результатам анализа чувствительности нейросетевых предсказаний к входным переменным два из этих индикаторов оказались незначимыми и не использовались в окончательной модели (8-3-1 персептрон с 3 нейронами на скрытом слое и 1 выходным линейным нейроном, дающим численный эквивалент рейтинга). Качество воспроизведения "тонких" градаций (с учетом субкатегорий, например АА+, АА-) рейтинга агентства Standard Poor s, достигнутое этой моделью, иллюстрирует Рисунок 1. [c.185]

Финансовые коэффициенты, о некоторых из них мы рассказывали выше, часто определяют границы кредитного рейтинга, но сами не используются для установления рейтинга. Не существует никакой определенной формулы для перевода финансовых коэффициентов в кредитный рейтинг. Агентство Standard Poor s, как правило, придает наибольшее значение следующим коэффициентам и аспектам деятельности компании [c.61]

Отличаются ли рейтинги, присваиваемые различными агентствами Как правило, рейтинги долговым обязательствам присваивает не одно агентство. Рейтинги агентства Standard Poor s в це лом сопоставимы с рейтингами агентства Moody s, хотя бывал случаи, когда они отличались. [c.63]

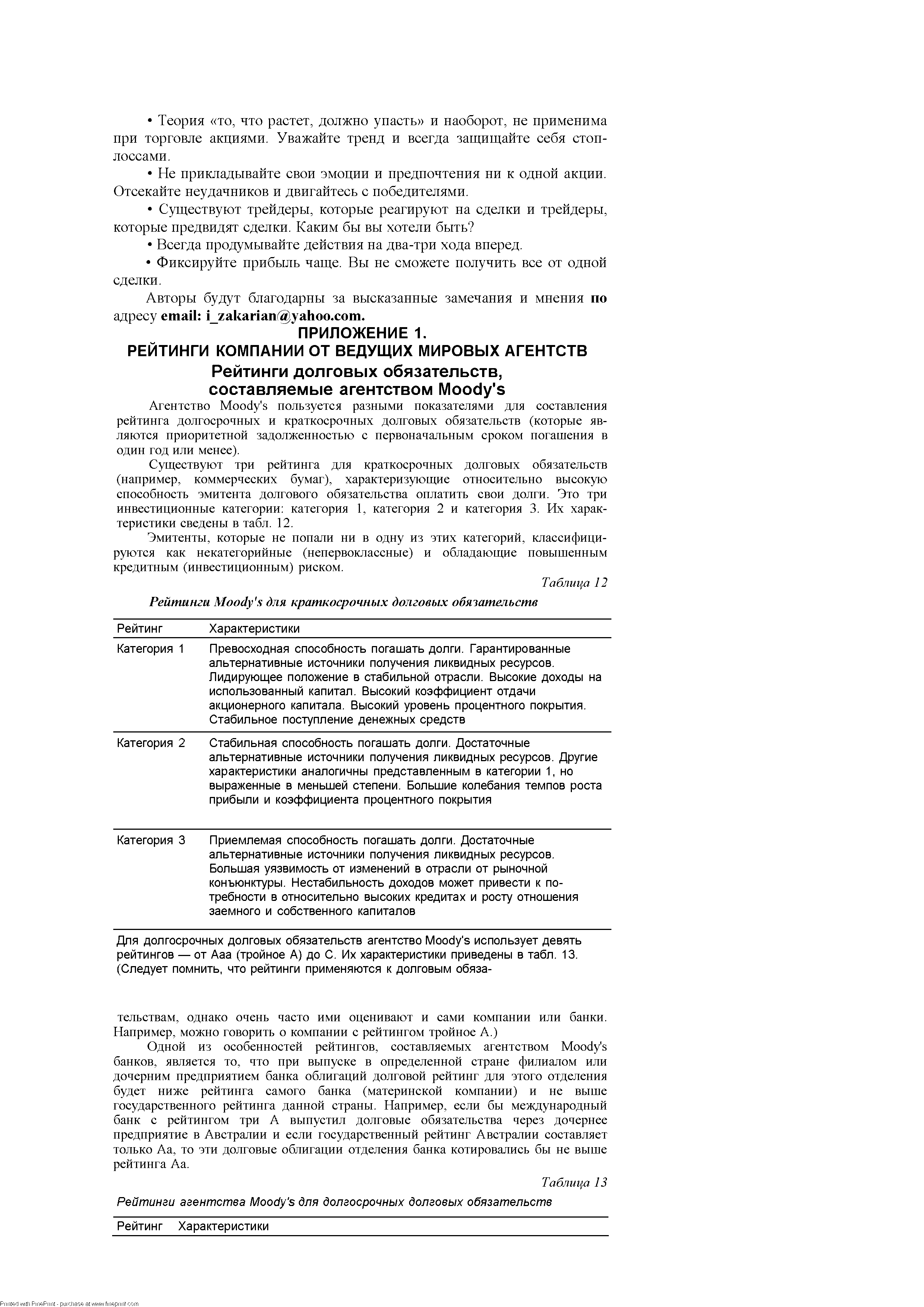

| Таблица 13 Рейтинги агентства Moody s для долгосрочных долговых обязательств |  |

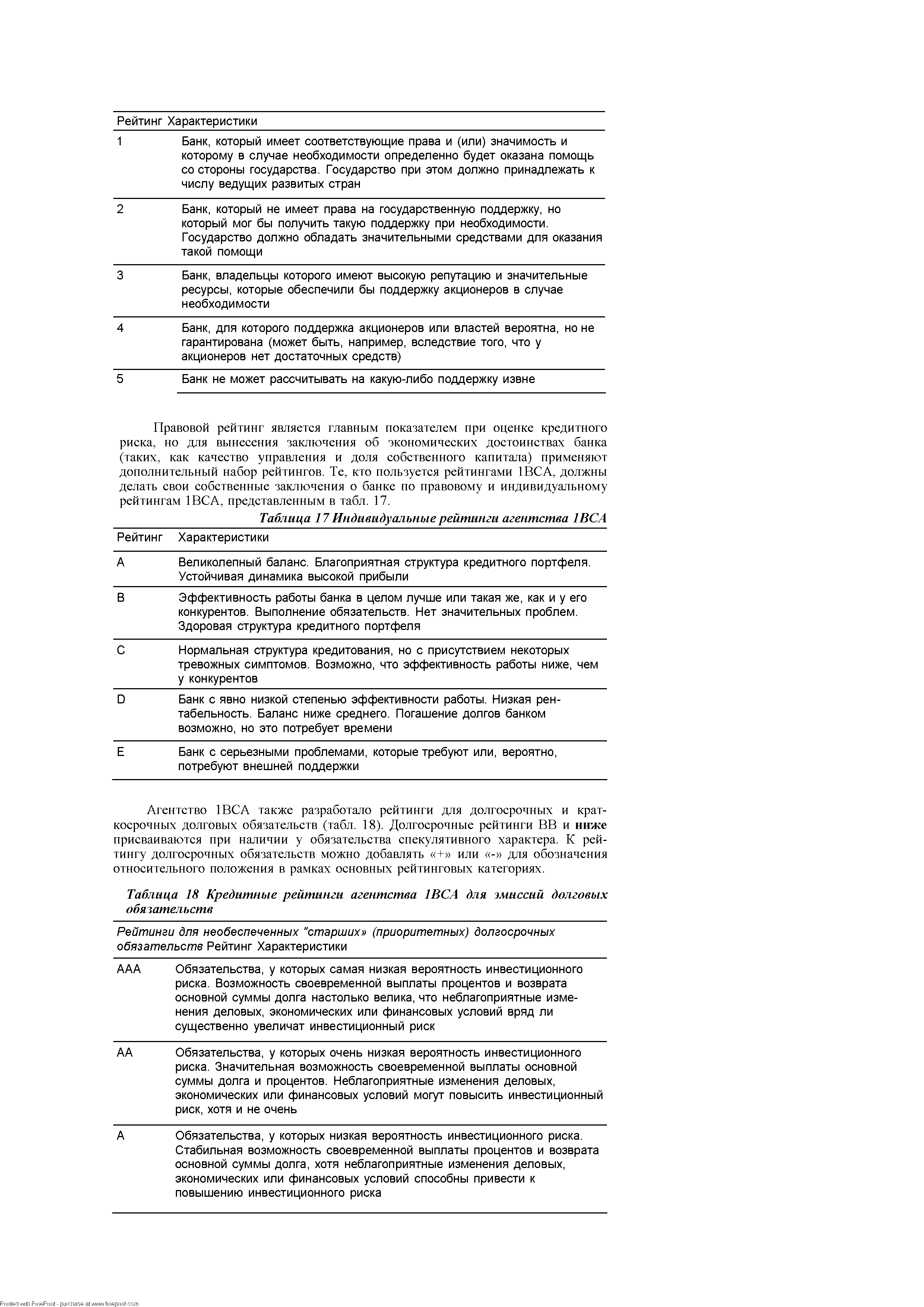

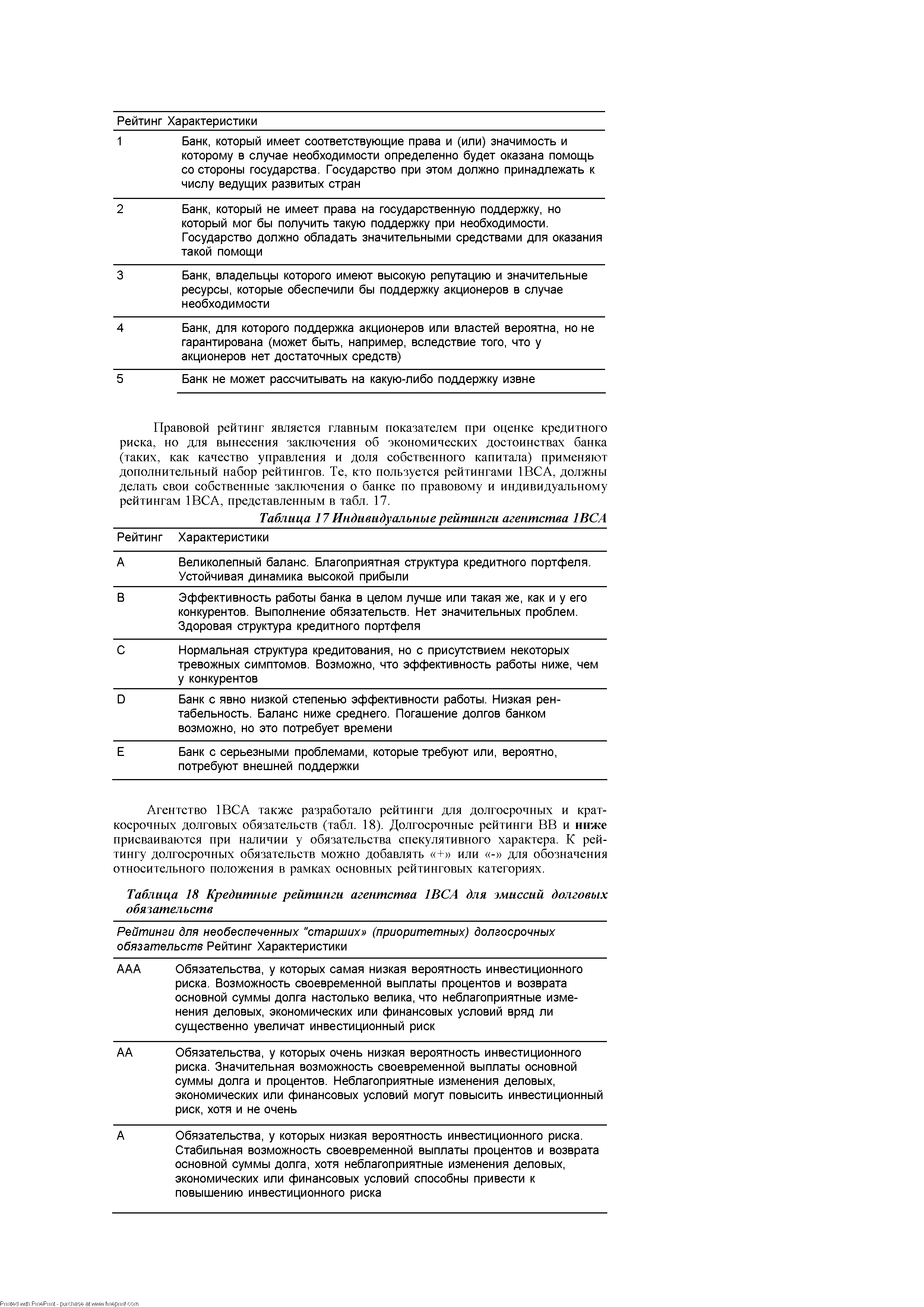

| Таблица 17 Индивидуальные рейтинги агентства 1ВСА Рейтинг Характеристики |  |

| Таблица 18 Кредитные рейтинги агентства 1ВСА для эмиссий долговых обязательств |  |

Вопрос к Приложению.) Система рейтинга агентства Value Line на протяжении длительного времени показала устойчивую способность обеспечивать положительную доходность с учетом риска. Данные результаты оказались особенно неутешительными для сторонников эффективного рынка. Почему [c.623]

Раз в неделю каждой из приблизительно 1700 акций присваивается один из пяти возможных рейтингов агентства Value Line. Система ранжирования построена таким образом, что определенный ранг присваивается одному и тому же количеству акций каждую неделю, как показано ниже [c.624]

См. приложение 14 Иерархия долгосрочных рейтингов агентства Moody s для облигаций, номинированных [c.85]

Иерархия долгосрочных рейтингов агентства Moody s для облигаций, [c.171]

Рейтинги агентства Standard Poor s устанавливаются на основе статистической обработки информации, с учетом экономических и рыночных тенденций. За определение рейтинга агентство берет плату с эмитента в размере 0,03% от объема эмиссии. [c.230]

При определении рейтинга агентства используют систему буквенных обозначений. Агентство Standard Poor s для оценки облигаций пользуется первыми четырьмя буквами латинского алфавита, комбинируя их по шкале убывающего качества AAA, АА, А, ВВВ, ВВ, В и т. д. до D включительно, причем рейтинг D означает неплатежеспособность эмитента. [c.273]

Инвесторы, вкладывающие капитал в привилегированные акции, подвержены как деловому, так и процентному риску. Факторы делового риска в этом случае важны, поскольку речь идет о долевых вложениях в собственный капитал компании и одновременно об отсутствии правовых механизмов защиты интересов инвесторов, аналогичных механизмам защиты владельцев облигаций того же эмитента. Поэтому проблемы операционных затрат компании и ее финансовой устойчивости являются предметом беспокойства для инвесторов. Для оценки делового риска, свойственного выпуску привилегированных акций, могут быть использованы рейтинги агентств "Муди з" и Стэндард энд пур з", которые будут рассмотрены несколько позже в данной главе в этой оценке аналитики исходят из предположения, что выпуски с более высоким рейтингом обладают более низким деловым риском. Также важен и процентный риск, поскольку привилегированные акции относятся к группе ценных бумаг с фиксированным доходом. На самом деле влияние процентных ставок на курсы привилегированных акций, обладающих инвестиционным рейтингом, рассматривается как наиболее существенный вид риска по привилегированным акциям. Безусловно, именно этот вид риска может оказать самое разрушительное влияние на курсы привилегированных акций, если процентные ставки начинают двигаться вразрез с интересами инвесторов. Но в отличие от корпоративных облигаций для привилегированных акций не имеет существенного значения событийный риск, поскольку привилегированных выпусков, не имеющих качеств конвертируемости, не так много на рынке акций. [c.492]

Смотреть страницы где упоминается термин Рейтинги агентства ЮСА

: [c.646] [c.152] [c.147] [c.147] [c.148] [c.148] [c.148] [c.204] [c.207] [c.624] [c.625] [c.93] [c.83] [c.84] [c.85] [c.26] [c.230] [c.238] [c.321] [c.595] [c.629] [c.63] [c.147] [c.148]Смотреть главы в:

Интернет как инструмент для финансовых инвестиций -> Рейтинги агентства ЮСА