Исчисление PVA также используется для текущей оценки облигаций с фиксированной процентной ставкой. [c.100]

Если купонная ставка совпадает с текущей курсовой ставкой, теоретическая оценка облигации совпадает с номинальной стоимостью. Как правило, в момент выпуска облигации купонная ставка устанавливается на уровне текущей курсовой ставки. [c.508]

При фиксированной купонной ставке и изменяющейся текущей курсовой ставке возрастание текущей курсовой ставки приводит к снижению влияния купонной ставки на оценку облигации. [c.509]

В целом влияние купонной ставки на оценку облигации снижается с приближением срока погашения облигации, влияние номинала возрастает в этой ситуации. [c.509]

Чем больше купонная ставка при заданной текущей курсовой ставке, тем выше оценка облигации при меньшей курсовой ставке оценка облигации изменяется резче (кривая с меньшей купонной ставкой круче и расположена ниже кривой с большей купонной ставкой). [c.509]

Расчет показателя полной доходности (иногда ее называют доходностью за все время существования облигации или доходностью к погашению) (традиционно она обозначается YTM) — задача, обратная оценке облигации по известной курсовой ставке и при известном сроке погашения облигации. Другими словами, необходимо определить доходность облигации, купленной по данной цене. [c.510]

Используем для решения фундаментальные закономерности, описанные выше. Поскольку облигация приобретена с премией, следовательно, уровень ее доходности будет ниже купонной ставки. Предположим, что уровень доходности составит 12%. В этом случае оценка облигации составит [c.510]

Оценка облигации выше ее номинала, следовательно, ставка доходности должна быть меньше предполагаемых 12%. [c.510]

Продолжим итерационный процесс. Предположим, что ставка доходности составит 10%. В этом случае оценка облигации составит [c.511]

Присваиваем новое значение искомой ставке KJ1 и реализуем расчет новой оценки облигации Р1. [c.511]

Оценка облигаций в случае начисления процентов т раз в год [c.512]

Оценка облигации без фиксированного срока погашения [c.512]

Допустим, у существующей купонной облигации отсутствует срок погашения. К облигациям такого вида относят так называемые вечные облигации, разновидности консоля и т.д. В этом случае оценка облигации рассчитывается как отношение купонного дохода по купонной ставке к текущей курсовой ставке [c.512]

При этом в случае роста процентной ставки оценка облигации понижается, но реинвестирование полученного купонного дохода происходит под более высокую ставку. [c.517]

Ks — минимально приемлемая ставка доходности на акцию (аналог ставке Kd, используемой при оценке облигации) [c.519]

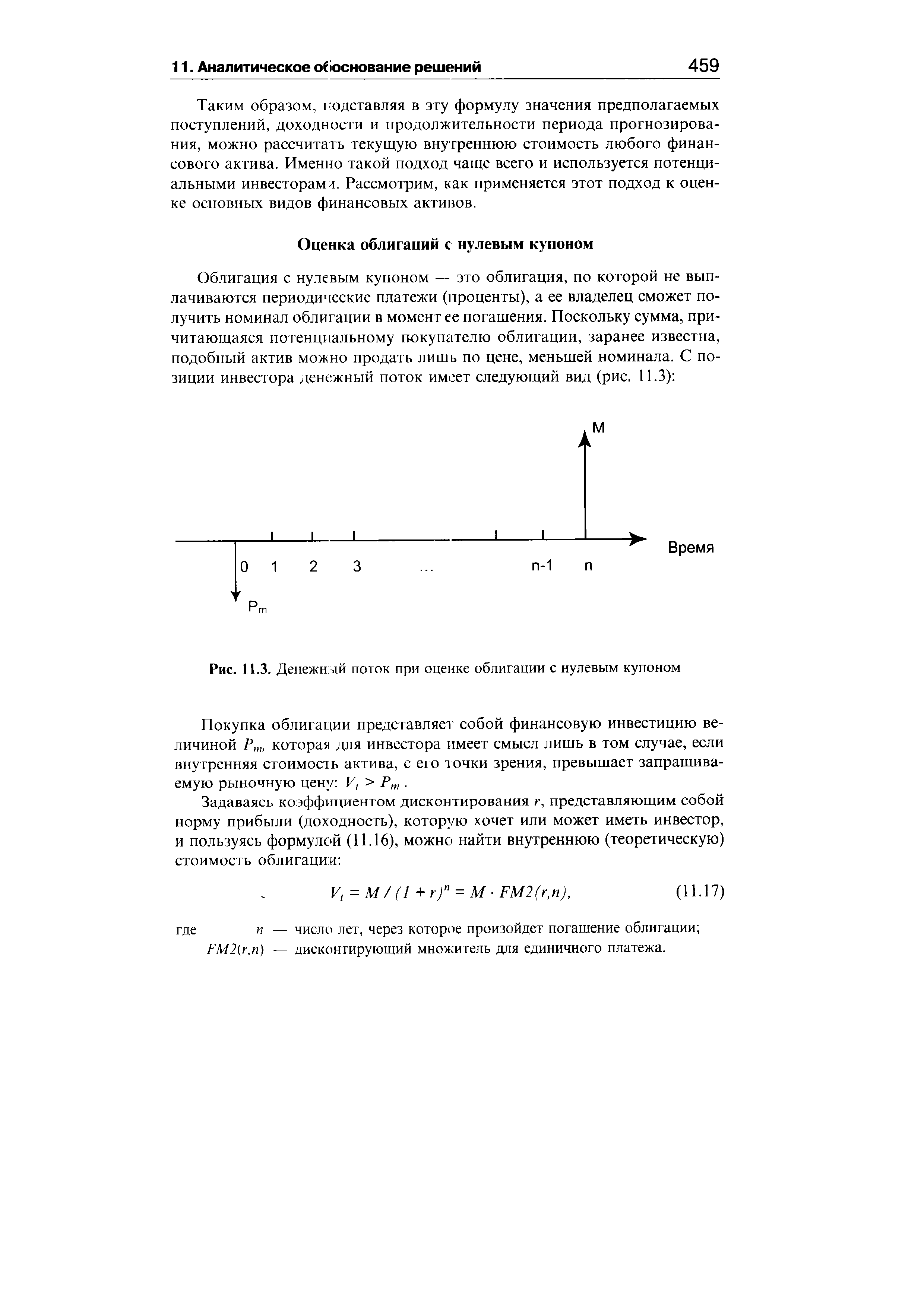

Оценка облигаций с нулевым купоном [c.459]

| Рис. П.З. Денежный поток при оценке облигации с нулевым купоном |  |

Иными словами, стоимость облигации просто равна сумме дисконтированной стоимости потока будущих процентных выплат плюс дисконтированная стоимость выплаты номинала при наступлении срока погашения облигации. Если вместо 12% облигация обеспечивает всего лишь 10%-ный доход, уравнение для оценки облигации примет следующий вид [c.91]

Мы начнем с краткого обзора того, как производится оценка облигаций. Краткого потому, что более подробно мы займемся этим вопросом в главе 23. После того как мы обсудим облигации, мы обратимся к оценке обыкновенных акций. Мы объясним, в чем заключается реальное различие между "акциями роста" и "акциями дохода", покажем важность показателя прибыли, приходящейся на одну акцию, и коэффициента цена—прибыль. И в заключение, в Приложении к данной главе, мы рассмотрим некоторые специфические проблемы, с которыми сталкиваются менеджеры и инвесторы при расчете приведенной стоимости бизнеса в целом. [c.47]

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение заранее определенного срока, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Иными словами экономическое содержание данной модели аналогично Основной модели оценки облигаций. Отличия состоят лишь в том, что вместо суммы процентов используются показатели дифференцированной по годам суммы дивидендов, а вместо номинала облигации — прогнозируемая рыночная цена акции в момент ее реализации. Сам же механизм расчета текущей рыночной стоимости при этом не меняется. [c.330]

Первое правило оценки облигаций номинальные облигации [c.143]

Второе правило оценки облигаций премиальные облигации [c.144]

Третье правило оценки облигаций дисконтные облигации [c.145]

В прошлом некоторые инвестиционные компании, которые занимались инвестированием только в облигации Казначейства США, привлекли к себе внимание тем, что предложили такие ставки доходности, которые значительно превосходили процентные ставки по любым другим инвестиционным инструментам с таким же сроком погашения. Предлагаемая ими процентная ставка, являлась текущей доходностью, а облигации, в которые они инвестировали средства, являлись премиальными облигациями, по которым начисляются сравнительно высокие ставки купонной доходности. Поэтому в соответствии со вторым правилом оценки облигаций, фактическая ожидаемая доходность будет значительно меньше, чем рекламируемая текущая доходность. [c.145]

Оценка облигаций с равномерной структурой платежей [c.151]

Закон единой цены и оценка облигаций 5. Предположим, что все облигации, указанные в следующей таблице, сопоставимы по всем ценовым параметрам, за [c.152]

Характерные особенности облигаций и их влияние на оценку облигаций [c.152]

Мы согласны с господствующим представлением, что стоимость активов не является первостепенным фактором инвестиционной стоимости. Но не стоит делать вывод, что аналитик может вовсе не замечать этот фактор. Обсуждение этого вопроса см. в главах 23 и 24 — об оценке облигаций и привилегированных акций и в главе 34 — о связи между стоимостью активов и оценкой обыкновенных акций. [c.345]

Специфической чертой, которую необходимо учитывать, определяя потенциальный доход от облигации, является то, что процентные ставки (основной компонент оценки облигации) и цены облигаций меняются в противоположных направлениях. Следовательно, общее правило таково цены облигаций растут по мере падения процентных ставок и падают по мере роста процентных ставок. [c.49]

Несмотря на наличие инфляционного риска, предположим, что по рассматриваемым ценным бумагам могут быть определены номинальные и реальные выплаты, а именно, что величина инфляции может быть точно предсказана. Подобное предположение позволяет сосредоточить внимание на влиянии фактора времени на оценку облигации. После этого может быть рассмотрено влияние других показателей. [c.115]

Этот метод предполагает, что внутренняя стоимость любого актива основана на дисконтированной величине платежей, которые инвестор ожидает получить в будущем за счет владения этим активом. Как упоминалось ранее, способ применения указанного метода к оценке облигаций состоит в сравнении значения у доходности к погаше- [c.420]

В результате нехватки данных о иенах институциональные инвесторы стали обращаться к многочисленным коммерческим службам оценки облигаций. За определенный гонорар эти организации обеспечивают оценку десятков тысяч малораспространенных ценных бумаг с фиксированным доходом с предоставлением информации за день, неделю или месяц. [c.440]

Некоторые агентства по оценке облигаций подыгрывают своим собственным [c.440]

Для облигационера анализ показателей текущей и доходности облигаций к погашению (стоимости приращенного капитала через определенный период), должен сочетаться с анализом надежности самих ценных бумаг. В настоящее время на российском рынке ценных бумаг не существует публичной рейтинговой оценки облигаций отдельных эмитентов, в то время как в странах с развитым рынком облигационный заем, не имеющий рейтинговой оценки, не имеет шансов быть размещенным. Рейтинговая оценка облигаций производится негосударственными специализированными компаниями, при этом рейтинги могут иметь следующий вид ААА (самый высокий), АА (для облигаций высокого качества), А (для облигаций высшего разряда из среднекачественных), ВВВ (для облигаций более низкого качества) и т.д. Будущее использование облигаций в качестве полноценных рыночных инструментов приведет к необходимости определения их надежности и на отечественном рынке ценных бумаг. [c.361]

Допустим, начисление и выплата дохода по облигациям происходят т раз в год. Как оценить в этом случае стоимость облигации Очевидно, что процентная ставка K d = Kd/m купонная ставка делится также ql = q/m, соответственно уменьшается в m раз доход по процентам INT1 = INT/m = М q1. Количество периодов начисления возрастает в m раз. Таким образом, оценка облигации может рассчитываться с помощью следующего уравнения [c.512]

Итетеття стоимости облпций. На основе этих примеров можно сделать много наблюдений относительно оценки облигаций. [c.92]

Оценка старших ценных бумаг. Анализ и оценка облигаций инвестиционного класса традиционно подчинены хорошо разработанным принципам7. Целью анализа является предельно надежная проверка того, что корпорация в будущем сможет погасить проценты и основную сумму долга. Общепринятый подход требует сначала проверить, всегда ли в прошлом у корпорации были достаточные запасы надежности, а затем, сделав прогноз дохода, убедиться, что и в будущем компания будет достаточно защищена от разных неблагоприятных возможностей. Хотя используемые в этой работе техника и правила никоим образом не являются единственными и исключительными, обычно выводы опытных аналитиков не сильно расходятся между собой. Эти выводы могут включать определение подходящих значений цены и доходности выпуска, что позволяет сопоставить текущие показатели ожидаемой доходно- [c.48]

Некоторые институциональные инвесторы пытаются получить выгоду от неопределенности, присущей процессу оценки облигаций. Они осознают, что при прочих равных факторах облигация, имеющая более низкий рейтинг, будет продана по более низкой цене (т.е. с более высокой доходностью), чем облигация, имеющая более высокий рейтинг. Если удается найти облигация, кредитные кзчест а которых заслуживают более высокого рейтинга, чем они имеют, то эти облигации обеспечат дополнительную доходность по сравнению с облигациями с таким же кредитным качеством, имеюшим правильный рейтинг. Наоборот, облигации, получившие слишком высокий рейтинг, дадут доходность ниже, чем правильно оцененные облигации с таким же реальным кредитным качеством. Следовательно, инвестор, покупающий облигации, которым приписан более низкий рейтинг, чем есть на самом деле, и избегающий облигаций, которым приписан завышенный рейтинг, может набрать портфель, который будет давать больше, чем пассивно набранный портфель с тем же уровнем риска. [c.431]

Однако нередко агентство по оценке облигаций не имеет непосредственного доступа к текущим ценям некоторых бумаг или из-за того, что оно не содержит торговой конторы, или из-за того, что его трейдеры не заключают сделок с этими бумагами. В обоих случаях для определения рыночных цен используются многочисленные механические процедуры, обычно называемые матричной оценкой. Конкретные формулы матричной оценки варьируются для различных служб оценки и оцениваемых облигаций. Тем не менее оценка корпоративных облигаций дает хороший пример для изучения существенных аспектов матричной оценки. [c.440]

Для стандартных вторичных закладных бумаг службы оценки облигаций могут предоставить имеющиеся оценки различных обобщенных ценных бумаг, задаваемых типом эмитента, купонной ставкой и сезонностью (например, акции GNMA одной серии, средней сезонности, с купонной ставкой 8%). Любой вторичной закладной бу- [c.441]

Смотреть страницы где упоминается термин Оценка облигаций

: [c.471] [c.552] [c.797] [c.209] [c.597] [c.151] [c.342] [c.420] [c.422]Смотреть главы в:

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.399 ]