Доходность ценных бумаг. Ожидаемая доходность отдельной ценной бумаги, способы ее определения. Риск портфельных инвестиций, его сущность, виды. Количественная определенность риска. Меры снижения риска вложений в финансовые инструменты. [c.334]

В момент времени А снижение дохода по ценной бумаге Y компенсируется скачком доходности ценной бумаги X, а. в момент времени В, наоборот, падение дохода от актива X компенсируется ростом дохода от актива Y. Таким образом, вложение только в ценные бумаги X или Y дает менее стабильный по величине доход, чем вложение в портфель из обеих бумаг. Более того, портфельная инвестиция дает и более высокий средний доход. Конечно, приведенный пример крайне прост, но он хорошо демонстрирует основной принцип диверсификация инвестиций позволяет снизить риск. Этот пример легко расширить и показать, что подобный эффект присущ и более сложным по составу портфелям инвестиций. [c.505]

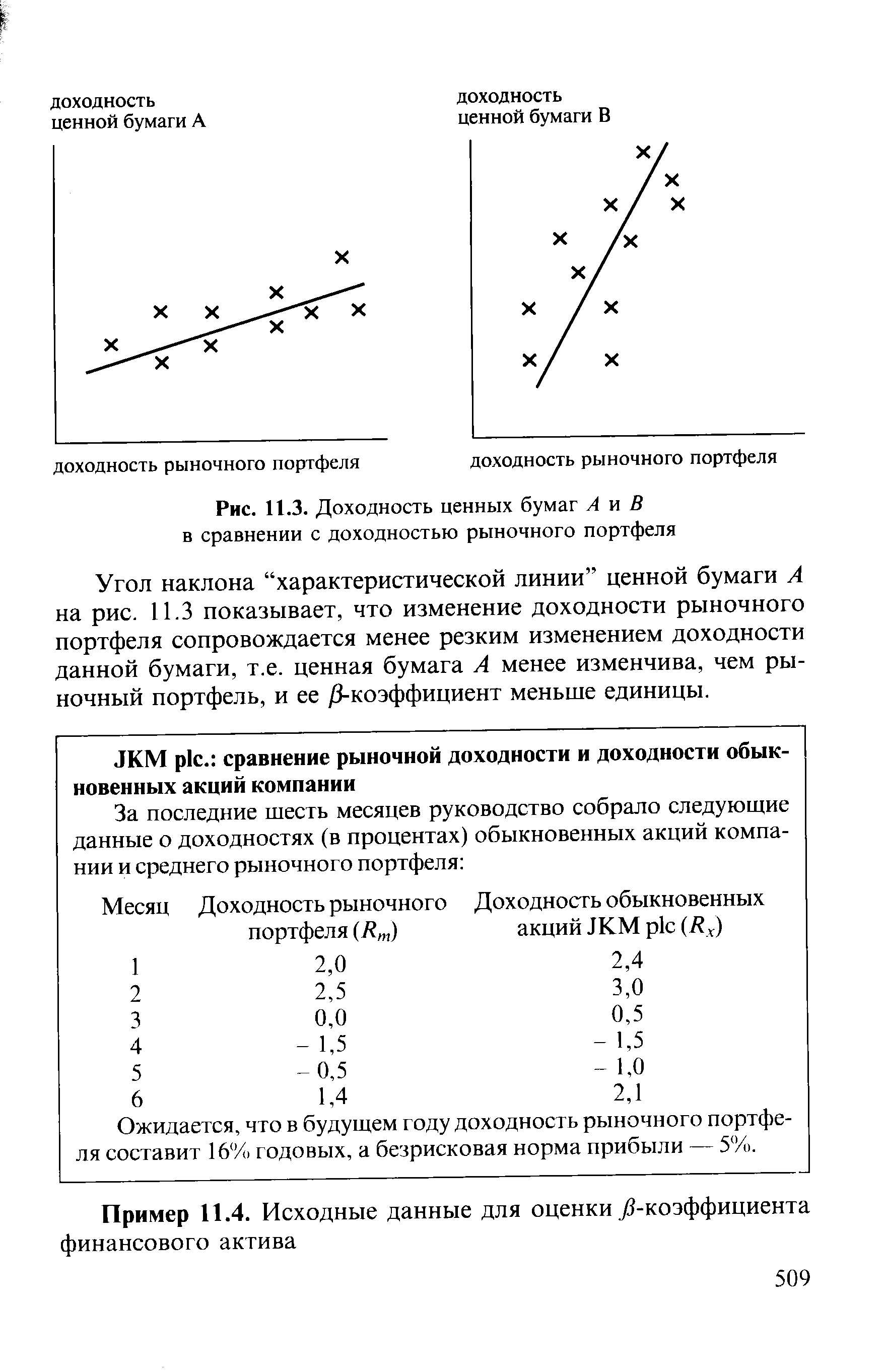

Проблема заключается в том, как измерить коэффициент /. Для изучения зависимости доходности ценных бумаг отдельно взятой компании и рыночного портфеля можно воспользоваться методами регрессионного анализа. Взгляните на рис. 11.3, где отражены соотношения доходностей ценных бумаг А и В с доходностью рыночного портфеля (по данным прошлых периодов). [c.508]

Относительную изменчивость доходности каждой из ценных бумаг характеризует наклон соответствующей линии. Наклон линии для ценной бумаги В круче, чем для ценной бумаги А. Это означает, что при изменении рыночной нормы прибыли доходность ценной бумаги В меняется в большей степени, чем бумаги А. Поэтому доходность актива В более изменчива. Кроме того, угол наклона соответствующей "характеристической линии" свидетельствует о том, что систематический риск данной ценной бумаги превышает единицу, т.е. риск, присущий рыночному портфелю. Иными словами, коэффициент для ценной бумаги В больше единицы. [c.508]

| Рис. 11.3. Доходность ценных бумаг А и В в сравнении с доходностью рыночного портфеля |  |

Доходность ценных бумаг необходимо сравнивать также с так называемым альтернативным (гарантированным) доходом, в качестве которого принимается ставка рефинансирования или процент, получаемый по государственным облигациям или казначейским обязательствам. [c.591]

Основными объектами статистического изучения фондового биржевого рынка являются биржевые сделки, производимые на нем, а предметом — ценовые и объемные характеристики этих операций. Кроме того, в статистике фондовых бирж широко используются данные о доходности ценных бумаг (см. гл. 11), емкости биржевого рынка, его ликвидности и др. [c.347]

Доходность ценных бумаг нельзя рассматривать в отрыве от их ликвидности и рискованности. Зависимость от этих факторов можно представить в виде следующих графиков (рис. 12.2). [c.521]

Таким образом, если существует ретроспективная статистическая информация об уровнях доходности ценной бумаги определенного вида за определенный срок и среднерыночном уровне доходности, то на базе этой информации, используя метод наименьших квадратов, можно построить уравнение регрессии, описывающее зависимость премии за риск по данной ценной бумаге и среднерыночной премии за риск. [c.527]

Оценка влияния ставок процента на доходность ценных бумаг [c.631]

Анализ влияния процентных ставок на доходность ценных бумаг осуществляется на основе применения широкого спектра статистических методов, в том числе расчета относительных и средних величин, показателей вариации, построения трендовых и индексных моделей, проведения корреляционно-регрессионного исследования. [c.632]

С тех пор как впервые возникла потребность в представлении сегментной отчетности, было проведено множество эмпирических исследований, посвященных возможным выгодам от представления сведений по сегментам. В одной из первых обзорных работ [68] предпринималась попытка оценить отношение лиц, пользующихся отчетностью и составляющих ее, к широкому опубликованию детализированных сведений. Исследования прогнозной способности показали, что для прогноза доходности данные в разбивке по отраслям деятельности и географическим регионам более полезны, чем консолидированные [64 12 100 4]. Работы, посвященные взаимосвязи между представлением сегментной отчетности и доходностью ценных бумаг, не привели к однозначным результатам [56 5], а изучение фондового рынка и систематических рисков показало, что раскрытие сегментной информации снижает в глазах инвесторов риски компании [30 22]. [c.389]

Инвесторы, учредители, пли акционеры (в акционерных обществах), а также лица или организации, оказывающие консультационные услуги в финансовой сфере, нуждаются в информации, которая позволила бы им принять решение о покупке или продаже акций, облигаций, получить представление о доходности ценных бумаг, уровне дивидендных выплат, степени риска, связанного с инвестициями. [c.10]

Помимо упомянутых факторов, по разному влияющих, на доходность ценных бумаг различных видов, значительную роль играют инфляционные ожидания. Обычно считается, что номинальная ставка процентного дохода по ценным бумагам включает премию за инфляцию, т. е. чем больше ожидаемая инфляция, тем выше номинальный доход по ценной бумаге и наоборот. Много лет назад Ирвинг Фишер определил номинальную процентную ставку по облигациям как сумму реальной процентной ставки плюс ожидаемое изменение цены финансового инструмента в течение всего срока обращения. (На самом деле, по мнению Фишера, номинальная процентная ставка равна R + а. + Ra, где R — реальная процентная ставка а — ожидаемый уровень инфляции Ra. — их произведение, но как и другие, мы игнорируем его, считая маловажным фактором. ) Если реальная годовая ставка по экономике [c.52]

Вообще избыточная наличность, т. е. объем наличных средств фирмы, превышающая некоторый запланированный уровень, необходимый для совершения сделок или поддержания компенсационных остатков, инвестируется в рыночные ценные бумаги. В этой части мы рассматриваем виды рыночных ценных бумаг, которые компания может использовать в качестве легко превращаемых в деньги инвестиционных инструментов, принимая во внимание различную доходность по ним и колебания в рыночной цене. Доходность ценной бумаги зависит от срока ее погаше- [c.254]

Как и при слияниях, основное внимание исследователи уделяли изучению событий, связанных с ежедневными колебаниями доходности ценных бумаг (после изолирования случайного влияния рынка) в течение периода, непосредственно примыкавшего к дате объявления о проведении соответствующего мероприятия. Что касается ликвидации всей компании, результаты изучения показали значительное увеличение выгоды акционеров ликвидирующейся компании, их доход варьировал в промежутке от 12 до 20%. Если говорить о частичных распродажах, то акционеры компании-продавца, по-видимому, получают небольшую выгоду от них (около 2%) в рассматриваемый период. Акционеры компании-покупателя в среднем также получают небольшую выгоду, и это согласуется с тем, что продаваемая дочерняя компания или отделение представляет большую ценность для покупателя в плане экономической эффективности, чем для продавца. [c.711]

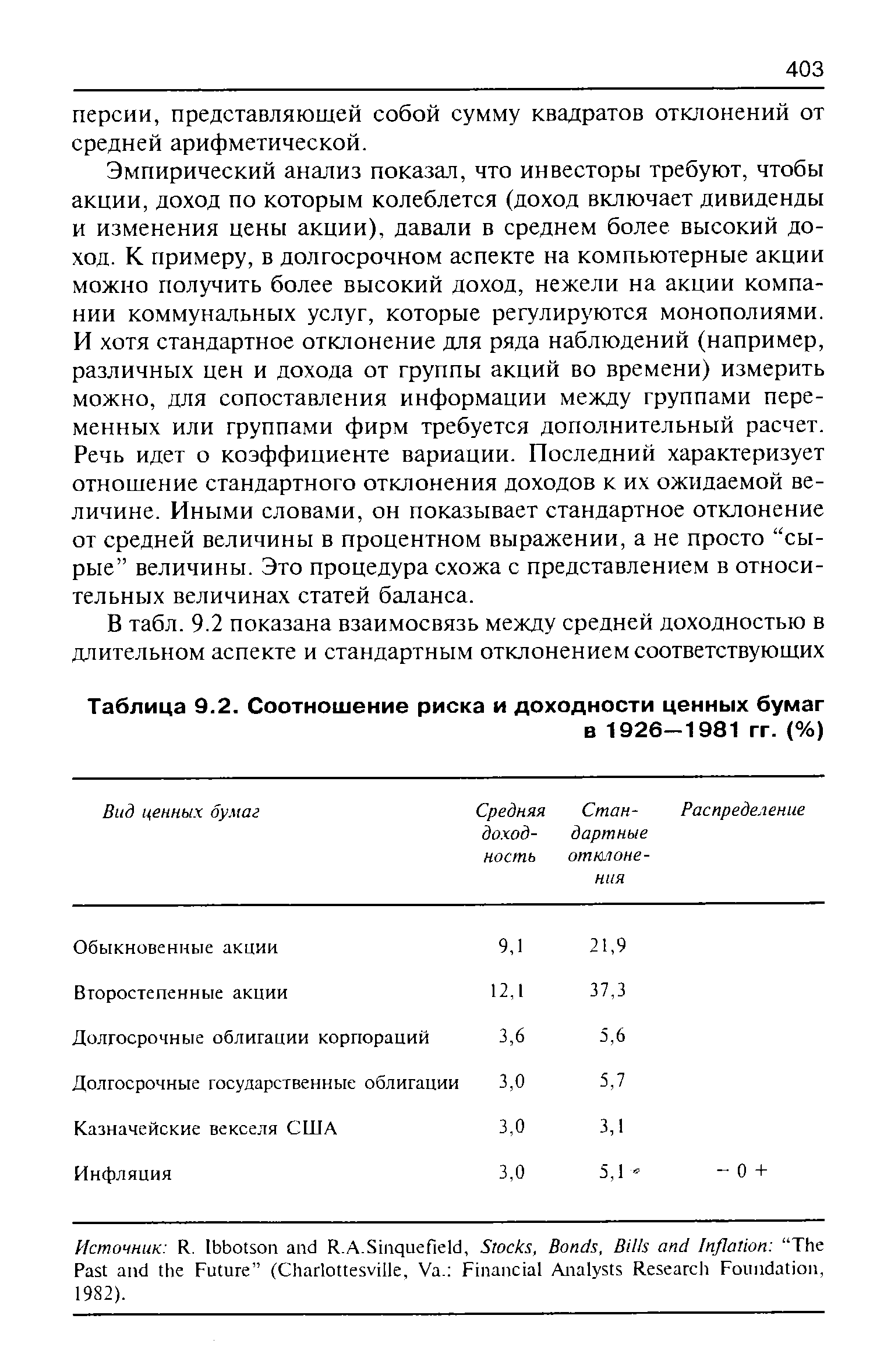

| Таблица 9.2. Соотношение риска и доходности ценных бумаг |  |

В случае с компанией "Электронный птенчик" DIV, = 5 и Р, = ПО. Если г, т. е. ожидаемая норма доходности ценных бумаг, которые относятся к той же категории риска, что и акции "Птенчика", равна 15%, то их цена сегодня должна составлять 100 дол. [c.50]

Инвесторы могут предположить, какие дивиденды способна выплачивать фирма X, и дисконтировать эти дивиденды по ожидаемой норме доходности ценных бумаг со степенью риска, подобной риску фирмы X. Мы знаем, что цена акции равна приведенной стоимости прогнозируемых дивидендов. [c.76]

Что действительно имеет значение, так это прочность связи между прибылями фирмы и совокупными прибылями на все реальные активы. Мы можем оценить ее либо с помощью бухгалтерской беты, либо через бету потока денежных средств. Эти беты практически идентичны реальному значению бета, за исключением того, что вместо норм доходности ценных бумаг для их рас- [c.214]

Несмотря на высокое качество инвестиций на денежном рынке, доходность корпоративных обязательств зачастую значительно отличается от доходности ценных бумаг правительства Соединенных Штатов. Например, в марте 1990 г. процентные ставки по 3-месячным коммерческим бумагам превышали ставки по казначейским обязательствам на 0,3 процентных пункта. Почему Одной из причин является риск неплатежа по коммерческим бумагам. Другая заключается в том, что инвестиции обладают различной степенью ликвидности, или "денежное ". Вкладчики предпочитают казначейские векселя, которые легче обратить в деньги в краткие сроки. Ценные бумаги, конвертируемые в деньги быстро и дешево, имеют относительно низкую доходность. [c.876]

Именно поэтому, рассчитывая чистую приведенную стоимость, мы дисконтируем потоки денежных средств по ставке, равной альтернативным издержкам инвестирования, т. е. ожидаемой норме доходности ценных бумаг, несущих тот же риск, что и наш проект. На развитых рынках капиталов все активы, одинаковые с точки зрения уровня рисков, оценены так, что по ним складывается одинаковая ожидаемая инвесторами норма доходности. Дисконтируя потоки денежных средств по ставке, равной альтернативным издержкам, мы рассчитываем цену, при которой инвесторы, участвующие в данном проекте, ожидают получить эту самую норму доходности их вложений. [c.1015]

И последнее замечание в заключение этого раздела. Временная структура процентных ставок объясняет форму кривой доходности только в данный момент. И не должно быть иллюзий, что временная структура Процентных ставок может объяснить, почему общий уровень процентных ставок повышается и снижается с течением времени. Как мы увидим в дальнейшем, Федеральной резервной системе есть что сказать об этом возможно, что причина неспособности объяснить особенности поведения кривой доходности с позиций гипотезы временной структуры процентных ставок кроется в той роли, которую играет ФРС, влияя на фактическую и ожидаемую доходность ценных бумаг. Мы подробнее расскажем о роли ФРС в установлении процентных ставок в последующих главах. [c.169]

Если вероятности того, что ценная бумага С будет иметь номинальную доходность в 6 и 10% равны 0,5 и 0,5 соответственно, а вероятности доходности ценной бумаги D в 4 и 12% равны также 0,5 и 0,5 соответственно, то какая из этих ценных бумаг будет иметь более высокую рыночную цену [c.237]

Цена (и, следовательно, доходность) ценных бумаг меняется. [c.428]

Доход] ос i активов и международные арбитражные операции Естественно, резиденты США обладают иностранными финансовыми активами не потому, что просто существуют фондовые рынки других стран. Скорее это делается в надежде на получение прибыли от покупки иностранных ценных бумаг. Например, американский инвестор может считать, что доходность ценных бумаг в другой части света в среднем выше, чем в США. Вследствие этого он и другие американцы могут прийти к решению хранить определенное количество иностранных акций или облигаций. [c.762]

В общем основная идея диверсификации иностранных активов заключается в том, что доходность ценных бумаг в отдельно взятой стране может быть подвержена отрицательному влиянию событий, которые оказали небольшой или вовсе нулевой эффект на доходность активов в другом государстве. В качестве другого примера предположим, что неожиданно высокий уровень дефицита государственного бюджета США привел к увеличению процентных ставок по большинству финансовых инструментов, так что цены последних стали падать. Эффект этого неожиданного события будет ограничиваться американскими рамками. Следовательно, американские инвесторы могли уменьшить риск убытков от падения стоимости активов посредством наличия в портфеле наряду с американскими и иностранных ценных бумаг. [c.763]

Центр мировых арбитражных операций. Разница в доходности ценных бумаг очень быстро устраняется на евровалютном рынке посредством арбитражных операций. В сущности, этот рынок связывает внутренние рынки стран во всем мире. К примеру, если доходность долларовых активов, которыми торгуют в США, падает, то средства быстро переводятся в долларовые активы в Лондоне или каком-либо другом финансовом центре, таким образом уменьшая их доходность. Это может побудить участников торговли перевести свои средства в активы, выраженные в других валютах, что также будет корректировать ставки по ним, пока не установится новая мировая равновесная процентная ставка. [c.765]

К. А. зависит от спроса и предложения на данный вид акций. Документ, по которому акционерное общество производит выплату акционеру дивиденда, называется купонный лист . КУРС ВАЛЮТЫ - см. Валютный курс. КУРС ПЛАВАЮЩИЙ - условия, при которых курс валюты может колебаться, выходя за установленные в соответствии с международным соглашением рамки без дискреционных интервенций. КУРС ЦЕННЫХ БУМАГ - цена, по которой продаются и покупаются ценные бумаги. Представляет собой капитализированный доход равняется сумме денег, которая при предоставлении ее в кредит приносит в виде процента доход, равный доходу от ценных бумаг. К. ц. б. прямо пропорционален норме доходности ценных бумаг — приносимому ими дивиденду и обратно пропорционален существующему уровню ссудного процента. [c.122]

Конъюнктура рынка ценных бумаг — это совокупность признаков, характеризующих состояние фондового рынка. Фондовый рынок характеризуется объемом и структурой обращающихся ценных бумаг, скоростью обращения, движением цен, динамикой курсов ценных бумаг, степенью инвестиционного риска, мерой информационной открытости, количеством и объемом совершаемых фондовых операций, уровнем доходности ценных бумаг и операций с ними. [c.100]

Определение объема финансового инвестирования в предстоящем периоде. Этот объем на предприятиях, которые не являются институциональными инвесторами, обычно небольшой и определяется размером свободных финансовых средств, заранее накапливаемых для осуществления предстоящих реальных инвестиций или других расходов будущего периода. Заемные средства к финансовому инвестированию предприятия обычно не привлекаются (за исключением отдельных периодов, когда уровень доходности ценных бумаг существенно превосходит уровень ставки процента за кредит). [c.304]

Дисконтная доходность занижает истинную доходность ценной бумаги, так как она исчисляет дисконт по номиналу, а не по продажной цене и осуществляет пересчет на год на основе 360-дневного, а не 365-дневного года. Доходность дисконтной ценной бумаги, приведенная к купонной форме, может быть рассчитана с помощью уравнения [c.85]

Просмотрите страницы последних газет, содержащие финансовую информацию, и I проверьте, каковы на сегодняшний день уровень и форма кривой доходности ценных бумаг Казначейства США. Сравните их с кривой доходности ценных бумаг Казначейства Японии. [c.27]

Коэффициент рыночная цена/балансовая стоимость акции ( Market to Book Ratio ) — рассчитывается как отношение рыночного курса акции к оценке, по которой она учитывается в бухгалтерском учете предприятия. Характеризует оценку предприятия рынком (с точки зрения его перспектив, финансово-хозяйственного положения, риска, ликвидности и доходности ценных бумаг). [c.506]

Микроэкономический риск генерируется деятельностью самого предприятия-эмитента. Этот риск аналогичен отраслевому и во многом обусловлен последним. Наименее рискованны (наименее доходны) вложения в бумаги консервативных предприятий, которые не спешат расширяться за счет поглощения других компаний, а довольствуются завоеванными позициями на рынке товаров и услуг (в РФ многие предприятия архиконсервативны , поскольку озабочены лишь выживанием ). Наиболее рискованны (зато и наиболее доходны) ценные бумаги агрессивных компаний, которые выбрали путь расширения производства и освоения новых видов продукции. Наконец, средний уровень риска присущ бумагам умеренных эмитентов, сочетающих здоровую агрессивность с разумным консерватизмом . [c.269]

Чтобы сбалансировать риск в разных странах, многие инвесторы стараются держать ценные бумаги тех стран, корреляция доходности которых не слишком высока. Следовательно, если доходность ценной бумаги, выпущенной в одной стране, падает, то вероятность уменьшения доходности ценной бумаги другой страны будет меньше. Именно поэтому некоторые инвесторы разработали мировые индексные фонды (world index funds), т. е. группировку активов разных стран, колебания доходности которых обычно взаимно погашаются. Естественно, эти инвесторы пытаются включать высокодоходные инструменты в свои мировые индексные фонды, т. е. диверсификация риска не является их единственной целью. Тем не менее подобная диверсификация представляет собой один из основных мотивов хранения портфелей ценных бумаг различных стран. [c.763]

Основой системы Bloomberg являются информационные окна (до нескольких тысяч) и специальные разделы, например ценные бумаги, депозитные ставки, доходности ценных бумаг США, Forex и т. д. Программный интерфейс позволяет обрабатывать информацию посредством использования инструментов технического анализа. [c.100]

Арбитражное ценообразование. При анализе и прогнозировании многофакторной зависимости между рыночным риском и доходностью ценных бумаг в рамках модели оценки доходности финансовых активов Стивеном Россом был предложен метод, названный теорией арбитражного ценообразования (Arbitrage Pri ing Theory, APT). [c.355]