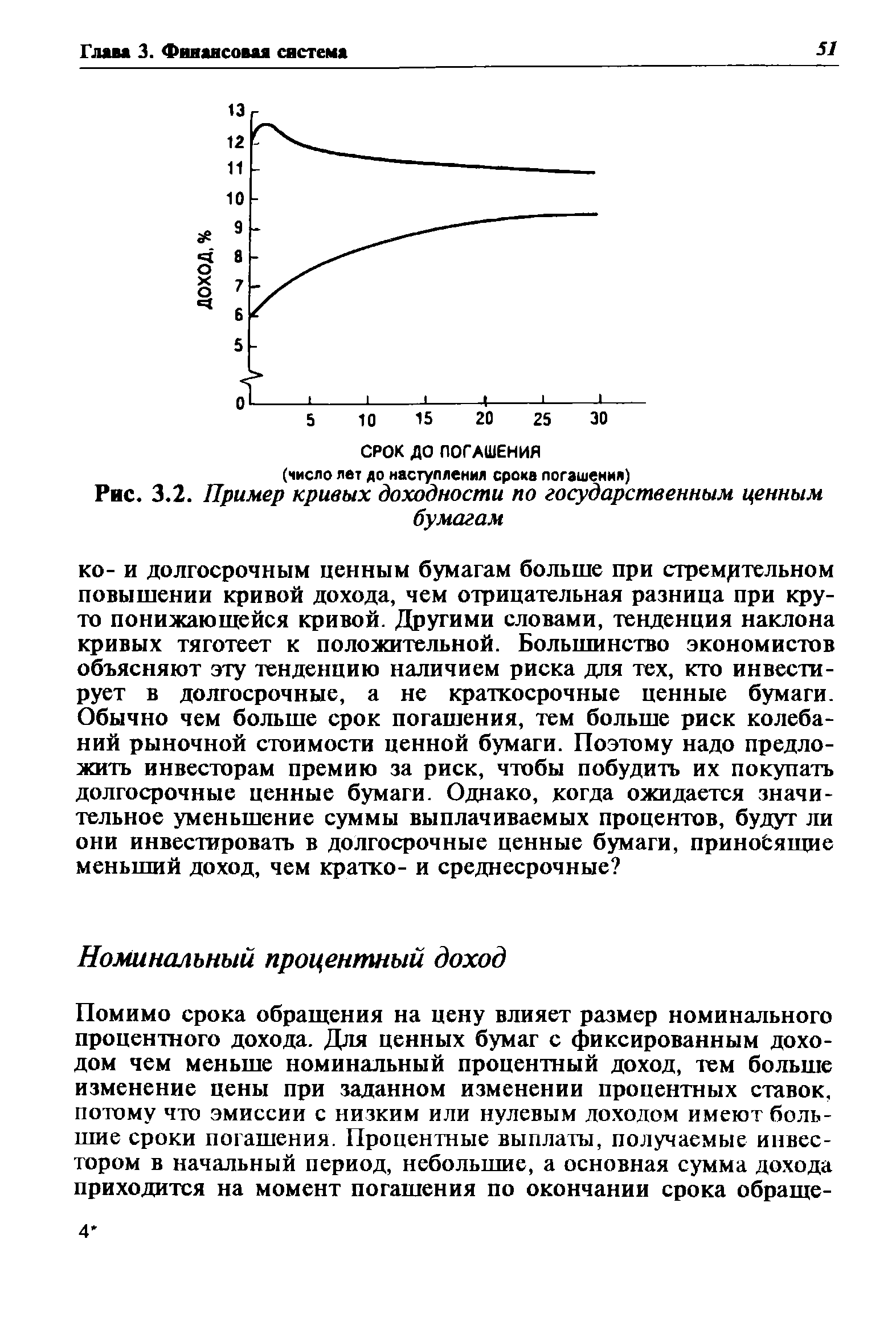

| Рис. 3.2. Пример кривых доходности по государственным ценным |  |

Решение об инвестировании избытка наличности в рыночные ценные бумаги включает в себя не только определение объема инвестиций, но и типа ценной бумаги — объекта инвестиций. В какой-то степени эти 2 компонента решения взаимозависимы. Оба они должны быть основаны на оценке ожидаемых чистых потоков наличности и доли неопределенности, связанной с этими потоками. Если будущие потоки наличности известны с достаточной степенью определенности, а кривая доходности возрастает, т. е. долгосрочные ценные бумаги имеют более высокую доходность, чем краткосрочные, то у компании может возникнуть стремление организовать свой портфель таким образом, чтобы срок погашения ценных бумаг примерно соответствовал тому моменту, когда понадобятся денежные средства. Модель потоков наличности предоставляет фирме большие возможности в плане максимизации средней доходности всего портфеля, так как вероятность неожиданной продажи значительного количества ценных бумаг невелика. [c.261]

Напомним, что мы исходили из предположения, будто кривая доходности возрастает. Если же кривая доходности убывает, описанная выше стратегия увязки сроков инвестиций может оказаться неприемлемой. Компания может захотеть инвестировать средства в те ценные бумаги, срок погашения которых меньше, чем предполагаемый период их держания, а затем реинвестировать средства в них в момент погашения. Таким образом, она может воспользоваться более высокой начальной доходностью краткосрочных ценных бумаг, но не имеет информации о том, какой доход будут приносить ценные бумаги при реинвестировании по наступлении срока погашения. Еще одним ключевым фактором является степень точности предсказаний потоков наличности. Если точность высока, наиболее важной характеристикой становится срок погашения ценных бумаг. Если будущие потоки наличности фирмы совершенно непредсказуемы, то самые важные характеристики ценной бумаги — это степень ее ликвидности и риск в отношении колебаний ее рыночной стоимости. Вероятно, казначейские векселя и краткосрочные сделки репо есть наилучший вариант вложений на случай срочной потребности фирмы в ликвидных средствах. Инвестируя средства в долгосрочные менее ликвидные ценные бумаги с более высоким риском невыполнения обязательств, можно, однако, достичь более высокой доходности вложений. Хотя фирме всегда следует заботиться о ликвидности ценной бумаги, некоторая возможность потери номинальной стоимости векселя приемлема, если ожидаемый доход достаточно высок. Кроме риска и недостатка ликвидности, будут иметь место трансакционные издержки, сокращающие чистую выручку. Таким образом, фирма сталкивается с уже знакомой проблемой выбора между риском и прибыльностью. [c.263]

Первым этапом является четкое определение проблемы, т.е. того, что пользователь-аналитик собирается получить от нейросетевой технологии на выходе. Это может быть некоторый вектор, характеризующий систему или процесс. Например, кривая доходности ГКО цена отсечения первичного аукциона показатель целесообразности реструктуризации инвестиционного портфеля, точки перелома тренда и т.п. [c.229]

Таким образом, гипотеза сегментированных рынков может объяснить, почему в разные моменты времени кривые доходности различных облигаций имеют положительный, нулевой или отрицательный наклон. Разная конфигурация кривых объясняется разным соотношением спроса и предложения на каждом (изолированном) рынке, складывающемся в данный момент. [c.166]

Предположим, что существует рынок 1-летних дисконтных облигаций, на котором текущая доходность равна 9%, и другой рынок — 2-летних дисконтных облигаций с текущей годовой доходностью 10%. Будем считать, что все другие характеристики облигаций идентичны. Мы имеем, конечно, кривую доходности с положительным наклоном. Как можно интерпретировать эту кривую доходности Если маржинальные инвесторы индифферентны к выбору между этими облигациями, значит, любая из них приносит одинаковую прибыль. Иными словами, они начнут покупать и продавать, в результате чего цены облигаций (и процентные ставки) будут меняться так, чтобы доходность облигаций сравнялась. По-другому это можно выразить так, что покупка 1-летней облигации и использование поступлений от нее через год для покупки другой 1-летней облигации (стратегия 7) должны дать такую же доходность, как покупка 2-летней облигации в настоящий момент (стратегия 2). [c.167]

Допустим теперь, что ожидания вдруг изменились, так что маржинальные инвесторы в нашем примере предполагают, что будущие краткосрочные процентные ставки останутся неизменными, т. е. равными 9%. Теперь маржинальные инвесторы считают, что они могут получить прибыль, используя положительный наклон кривой доходности, существующий в настоящее время, — ив результате угол наклона кривой уменьшается. Например, пусть некий сообразительный инвестор ожидает, что будущая ставка по 1-летней облигации через год будет по-прежнему равна 9% (т. е. ожидаемая доходность 1-летней облигации (г ) через год равна г , что меньше, чем ожидаемая процентная ставка r = r < Fr). Такой инвестор может 1) занять под 9% на этот год, одновременно продав 1-летнюю облигацию с 9-процентной доходностью 2) ссудить под 10% на 2 года, одновременно купив 2-летнюю облигацию 3) занять под 9% через год, одновременно купив 1-летнюю облигацию — если он окажется прав [c.167]

Если многие инвесторы ожидают, что будущие краткосрочные процентные ставки не будут изменяться, то увеличится спрос на долгосрочные облигации, что приведет к росту цеп на них и снижению процентных ставок. Этот процесс будет продолжаться, пока будет выполняться соотношение г = г" < Ff наконец, будущие процентные ставки гю краткосрочным облигациям сравняются с ожидаемыми и краткосрочные и долгосрочные облигации станут эквивалентными. Таким образом, если маржинальные инвесторы ожидают, что будущие краткосрочные процентные ставки будут равны текущим (т. е. изменений не ожидается), то их старания максимизировать прибыль приведет к появлению плоской кривой доходности. Как уже отмечалось, если они ожидают, что краткосрочные процентные ставки будут расти, то кривая доходности будет иметь положительный наклон. Вы сами можете провести аналогичный анализ и убедиться в том, что если предполагается снижение краткосрочных процентных ставок в будущем, то кривая доходности будет иметь отрицательный наклон. (Согласуется ли ваш ответ с тем, что кривая доходности с отрицательным наклоном обычно наблюдается во время общего падения спроса ) [c.168]

Премия м срок Эмпирическое изучение кривой доходности обычно ограничивается казначейскими векселями и, как правило, показывает, что кривая доходности казначейских векселей имеет положительный наклон. Это несколько странно, так как говорит о том, что маржинальные инвесторы обычно ожидают роста краткосрочных процентных ставок фактически, однако, они могут падать и возрастать с одинаковой вероятностью. Иначе это можно выразить так, что инвесторы могут получить более высокую доходность, вкладывая капитал в казначейские векселя с большими сроками погашения, чем покупая краткосрочные долговые обязательства и осуществляя постоянные реинвестиции. Это явно противоречит гипотезе чистых ожиданий. [c.168]

Может ли кривая доходности быть полезной при принятии финансовых решений Ответ зависит от ответа на другой вопрос помогает ли знание наклона кривой доходности предвидеть будущие изменения процентных ставок В соответствии с гипотезой чистых ожиданий ответ на последний вопрос должен быть положительным, откуда следует, что анализ кривой доходности помогает частным лицам, фирмам и финансовым политикам в принятии решений. [c.169]

Интересным результатом недавних исследований этого вопроса явился, однако, тот факт, что некоторые участки кривой доходности были полезны для предсказания будущих процентных ставок, а другие участки — нет. Это несовместимо с базовой гипотезой чистых ожиданий с учетом или без учета премии за срок. [c.169]

И последнее замечание в заключение этого раздела. Временная структура процентных ставок объясняет форму кривой доходности только в данный момент. И не должно быть иллюзий, что временная структура Процентных ставок может объяснить, почему общий уровень процентных ставок повышается и снижается с течением времени. Как мы увидим в дальнейшем, Федеральной резервной системе есть что сказать об этом возможно, что причина неспособности объяснить особенности поведения кривой доходности с позиций гипотезы временной структуры процентных ставок кроется в той роли, которую играет ФРС, влияя на фактическую и ожидаемую доходность ценных бумаг. Мы подробнее расскажем о роли ФРС в установлении процентных ставок в последующих главах. [c.169]

Гипотеза сегментированных рынков объясняет форму кривых доходности с помощью предположения о том, что рынки облигаций с разными сроками погашения полностью изолированы друг от друга различные инвесторы занимаются только предоставлением краткосрочных, среднесрочных или долгосрочных ссуд или получением кредитов. Эта гипотеза не в состоянии объяснить, почему процентные ставки по облигациям с разными сроками погашения растут и снижаются одновременно. Она также не объясняет, почему инвесторы, для которых краткосрочные и долгосрочные облигации вполне взаимозаменяемы, должны отказываться от получения прибыли путем одновременной торговли на обоих рынках. [c.170]

Гипотеза чистых ожиданий объясняет разную форму кривой доходности на основании ожиданий маржинальных, а не средних инвесторов, для которых облигации с разными сроками погашения полностью взаимозаменяемы. [c.170]

Ни одна из гипотез временной структуры процентных ставок не в состоянии объяснить все аспекты поведения кривой доходности. Спасению существующих гипотез способствует включение в анализ такого фактора, как премия за срок для ценных бумаг с разными сроками погашения. Тем не менее большая часть эмпирических исследований показывает, что премия за срок не является постоянной, а меняется во времени, возможно под воздействием денежно-кредитной политики Федеральной резервной системы. [c.170]

Предположим, что кривая доходности имеет отрицательный наклон. Что при этом можно сказать об ожиданиях в отношении краткосрочных процентных ставок согласно различным гипотезам их временной структуры [c.172]

Вспомните из главы 7, что даже если применительно к облигациям абстрагироваться от таких проблем, как кредитный риск, ликвидность и различие в налоговых режимах, очень часто случается, что облигации с различными сроками погашения имеют различные станки дохода. Особо отметим, что финансовые инструменты с различными сроками погашения имеют тенденцию к повышению ставок при приближении срока погашения. Следовательно, существует временная структура процентных ставок, которая означает, что кривая доходности финансовых активов с одинаковыми характеристиками риска, ликвидности и налогообложения, обычно имеет положительный наклон. [c.688]

На рис. 25-10 вверху представлена возможная кривая доходности федеральных фондов. Пунктирная часть кривой доходности федеральных фондов представляет из себя воображаемую часть, которая могла бы характеризовать межбанковские ссуды федеральных фондов со сроками погашения, превышающими несколько недель. Таких ссуд не существует, но пунктирная часть кривой доходности федеральных фондов показывает возможные доходы от таких ссуд, если бы они имели место. [c.689]

Кривая доходности казначейских ценных бумаг [c.689]

Кривые доходности федеральных фондов и казначейских ценных бумаг. Сроки погашения ссуд федеральных фондов составляют от одного дня до нескольких недель. Пунктирная часть кривой доходности федеральных фондов является экстраполяцией того, что, скорее всего, произойдет, если сроки погашения ссуд федеральных фондов будут больше одной недели. Кривая доходности казначейских ценных бумаг обычно также направлена вверх. Пунктирная часть кривой доходности казначейских ценных бумаг является экстраполяцией того, что, скорее всего, произойдет, если бы существовали казначейские ценные бумаги с более короткими сроками погашения. Ссуды федеральных фондов рискованнее казначейских ценных бумаг. Следовательно, для любого срока погашения процентная ставка по федеральным фондам превысит процентную ставку по казначейским ценным бумагам в свете более высокого риска, связанного со ссудами федеральных фондов, а кривая доходности федеральных фондов пройдет выше кривой доходности казначейских ценных бумаг. [c.689]

Если процентная ставка по федеральным фондам г°= 0,08, то временная и рисковая структуры процентных ставок, предполагающие определенную форму и положение кривых доходности, покажут, что процентная ставка по 6-месячным казначейским ценным бумагам будет равна 0,07 (7%). [c.689]

На самом деле процентная ставка, которую Казначейство будет платить по своим векселям и облигациям, будет ниже процентной ставки по ссудам федеральных фондов для пенных бумаг с одинаковым сроком погашения. Поэтому на рис. 25-10 также представлена возможная кривая доходности казначейских ценных бумаг, которая проходит ниже кривой доходности федеральных фондов. (Однако отметим, что можно получить эту часть кривой доходности казначейских ценных бумаг на основе данных о ценах на эти бумаги в пределах срока погашения.) [c.690]

Предположим, как показано на рис. 25-10, что равновесная однодневная процентная ставка по федеральным фондам (г.), которая определяется на рынке банковских резервов, равна 0,08 (8%). До тех пор пока временная и рисковая структуры, описываемые примерными кривыми доходности на рис. 25-10, сохраняются, 6-месячную процентную ставку по казначейским ценным бумагам можно определить, проведя перпендикуляр из точки, соответствующей 6-месячному сроку погашения на оси абсцисс, до пересечения с графиком и найдя соответствующую ординату точки пересечения. Следовательно, процентная ставка по 6-месячным казначейским ценным бумагам, которая согласуется с временной и рисковой структурами процентных ставок, равна 0,07 (7%). [c.690]

Кривые доходности федеральных [c.692]

Кривые доходности казначейских ценных бум [c.692]

Мы знаем, что рисковая структура процентных ставок связывает кривую доходности казначейских ценных бумаг с кривой доходности федеральных фондов. Предположив, что рисковая структура неизменна (вполне законное предположение), получаем, что кривая доходности казначейских ценных бумаг тоже смещается вниз, как показано рис. 25-12Б, вслед за покупкой аутрайт ценных бумаг со стороны ФРС. Следовательно, процентная ставка на долгосрочные ценные бумаги падает с /-° до г1 (рис. 25-12Б). [c.693]

Кривая доходности федеральных фондов "" [c.695]

Если не вмешиваться в игру рыночных сил, то рост процентной ставки по федеральным фондам значительно повысит будущие ожидания размера процентной ставки со стороны участников финансового рынка. Это, в свою очередь, сместит вверх кривые доходности федеральных фондов и казначейских ценных бумаг (смещение кривых не показано на рис. 25-14Б), и долгосрочная процентная ставка тоже вырастет. Рост долгосрочной процентной ставки (/" ) приведет затем к снижению уровня равновесной денежной массы (рис. 25-14В) ФРС не достигнет промежуточной цели денежно-кредитной политики. [c.696]

Гипотеза сегментированных рынков сталкивается с тремя проблемами. Во-первых, эта гипотеза не может объяснить тот известный из практики факт, что процентные ставки по облигациям с разными сроками погашения имеют тенденцию подниматься и снижаться одновременно. Во-вторых, обычно кривая доходности, по крайней мере для казначейских векселей, имеет положительный наклон. Представляется неправдоподобным, что превышение предложения над спросом на долгосрочные облигации, как правило, больше, чем превышение предложения над спросом на краткосрочные облигации. Наконец, как будет показано в следующем разделе, существует некоторое число инвесторов, которым безразлично, на каком рынке (по сроку погашения) покупать и/или продавать облигации. Эти маржинальные инвесторы могут получать прибыль, торгуя на рынках облигаций с разными сроками погашения, и в конечном итоге рыночная цена облигации (а потому и рыночная процентная ставка) будет отражать поведение не средних, а маржинальных инвесторов, которые не привязаны к определенному рынку. Короче говоря, процентные ставки по облигациям с разными сроками погашения будут определяться людьми, для которых эти облигации вполне взаимозаменяемы. Это подводит нас к другой гипотезе временной структуры процентных ставок. 1ипотсза чистых ожиданий Гипотеза чистых ожиданий предполагает, что на рынке облигации имеется достаточно большое количество покупателей и продавцов, для [c.166]

В свете приведенных эмпирических фактов, опровергающих гипотезу чистых ожиданий, обычно модифицируют эту гипотезу, вводя в рассмотрение премию за срок (term premium), которая представляет собой разницу в доходе, которую запрашивают инвесторы за покупку бумаги с определенным сроком погашения и которую эмитенты соглашаются выплачивать, чтобы выпустить бумагу именно с таким сроком погашения. Если с увеличением срока погашения ценной бумаги растет и премия за срок, то ее наличие объясняет положительный наклон кривой доходности, что отвечает существенным моментам гипотезы чистых ожиданий. Одна из трудностей заключается, однако, в том, что эмпирические наблюдения не подтверждают предположения о том, что премия за срок для данного срока погашения постоянна — она, по-видимому, зависит от времени так же, как и от срока погашения. В общем, премия за срок ниже в периоды экономического подъема и выше в периоды экономического спада. Новейшие теории учитывают, что эта характеристика премии за срок объяснима, если поведение инвесторов и эмитентов ценных бумаг зависит от уровня процентных ставок и их колебаний, вызываемых изменениями экономического цикла. [c.168]

Времгнная структура процентных ставок рассматривается для облигаций, аналогичных по всем характеристикам, кроме срока погашения. Кривые доходности таких облигаций могут иметь положительный, отрицательный или нулевой наклон. [c.170]

Кривая доходности (yield urve) — кривая, описывающая зависимость между номинальными доходностями по различным облигациям с одинаковыми характеристиками, но разными сроками погашения. [c.171]

Причиной таргетирования разницы в ставках является то, что большое количество процентных ставок потенциально влияет на реальные инвестиции и ожидаемые совокупные par ходы. Тем самым, осуществляя таргетирование разницы в ставках, действия ФРС выходят за рамки регулирования одной ставки. К тому же, как вы знаете из рассмотрения кривой доходности в главе 7, разница в ставках на финансовые инструменты с различными сроками погашения во многом зависит от ожиданий по поводу будущих краткосрочных процентных ставок. Таким образом, как утверждают сторонники таргетирования разницы в ставках, если ФРС будет осуществлять такое таргетировамие, то она, безусловно, будет принимать меры денежно-кредитной политики, которые оставят неизменными ожидания по поводу процентных ставок. [c.668]

Однако с таргетированием разницы между долгосрочными и краткосрочными процентными ставками связано несколько заблуждений. Одним из них является недопонимание зависимости между мерами денежно-кредитной политики и кривой доходности. Как отмечалось в главе 21, использование жестких методов денежно-кредитной политики, воздействующих на ставку процента, может вызвать как эффект ликвидности, так и эффект реальных денежных остатков (эффект Пигу). Эффект ликвидности, порождаемый ужесточением политики, связан с увеличением номинальных процентных ставок. Напротив, если ужесточение политики вызывает снижение инфляционных ожиданий, то фактический уровень цен может упасть вследствие увеличения совокупного предложения, что, в свою очередь, приведет к эффекту реальных денежных остатков, который вызывает соответствующее уменьшение номинальных процентных ставок. Одновременное воздействие этих потенциально компенсирующих друг друга эффектов на краткосрочные и долгосрочные процентные ставки является сложной задачей по поводу решения этой задачи среди экономистов нет единства мнений. [c.669]

Другими возможными промежуточными целями могут служить разница между долгосрочными и краткосрочными процентными ставками, индексы товарных цен и показатели кредита. Таргетирование разницы в ставках может оказаться предпочтительнее регу-лироншия единственной ставки процента, потому что при этом принимается во внимание влияние и долгосрочных, и краткосрочных процентных ставок на экономическую активность Тем не менее не очень понятна связь между денежно-кредитной политикой и разницей в ставках, отражаемая кривой доходности. Таргетирование товарных цен обещает известную стабильность цен, которую может принести товарный стандарт при его оптимальном использовании, плюс еще большую стабильность от включения более одного товара в стандарт. Зависимость между инструментами денежно-кредитной политики и товарными ценами тоже неопределенна, как и взаимосвязь товарных цен и уровня реального дохода и безработицы. Наконец, Таргетирование кредитных агрегатов кажется некоторым таким же привлекательным, как и Таргетирование денежных агрегатов, хотя при этом возникают аналогичные проблемы сложность в измерении и возможная несогласованность с основными целями. [c.672]

Кривые доходноп и федеральных фпндон и других финансовых м-. юнтои Вспомните из главы 7, что при наличии необходимой информации можно построить кривую доходности финансовых инструментов с различными сроками погашения. На самом деле положительный наклон кривой доходности, который мы отметили для таких финансовых инструментов, как казначейские векселя, сохраняется и для других инструментов, включая федеральные фонды. Как и кривая доходности казначейских ценных бумаг, положительный наклон имеет кривая доходности федеральных фондов со сроком погашения один день и более. [c.689]

Влияние покупки ценных бумаг на открытом рынке на равновесную денежную массу. Покупка ценных бум.IT на открытом рынке приводит к снижению равновесной процентной ставки по федеральным фондам (см. рис. 25-10) с г° до г] (рис. А). До тех пор пока покупка ценных бумаг на открытом рынке явлжмся окончательной покупкой и обещает быть постоянной, ожидания размера процентной ставки по федеральным фондам также снизятся, а кривая доходности федеральных фондов сместится вниз (рис. Б). В дополнение, пока ФРС не влияет на рисковую структуру процентных ставок, кривая доходности казначейских ценных бумаг тоже должна сместиться вниз, а равновесная номинальная процентная ставка по 6-месячным казначейским ценным бумагам упадет с г° до г. Это, в свою очередь, приведет к увеличению равновесного спроса на деньги с М0 до А/, (рис. В). [c.692]

Поэтому пока ФРС осуществляет покупки ценных бумаг на открытом рынке через сделки аутрайт (а не соглашения REPO), падение равновесной процентной ставки по федеральным фондам (рис. 25-12/1) также приведет к смещению вниз кривой доходности федеральных фондов (рис. 25-12Б). Помимо текущего снижения однодневной ставки по федеральным фондам, как показано на рис. 25-12Л, люди ожидают дальнейшего падения однодневных процентных ставок по федеральным фондам. Следовательно, процентные ставки по срочным федеральным фондам также должны снизиться, таким образом, кривая доходности федеральных фондов смещается вниз (рис. 25-12Б). [c.693]

Теоретически, используя тактические цели, ФРС может достичь своих стратегических задач. Рисунок 25-13 иллюстрирует, каким образом это происходит. На рис. 25ЛЗА представлено равновесие на рынке банковских резервов, на рис. 25-13Б — возможные кривые доходности федеральных фондов и казначейских ценных бумаг, а на рис. 25-13В — спрос на деньги. И хотя последовательность мер денежно-кредитной политики ФРС задана переходом от рис. 25-13/1 к рис. 25-13Б, а затем 25-13В, давайте начнем с операций, которые ФРС осуществила бы в первую очередь (рис. 25-13В). [c.694]

Выбор значения процентной ставки по федеральным фондам для достижения заданной денежной массы. Если промежуточной целью ФРС является денежная масса М, то номинальная процентная ставка, нужная для обеспечения спроса небанковского сектора на деньги, будет гп(М ), как показано на рис. Я При временной и рисковой структуре процентных ставок, описанных кривыми доходности (рис. 5), процентная ставка по федеральным фондам, согласующаяся с промежуточной целью денежно-кредитной политики, будет равна rt(M ). Следовательно, это и есть заданная процентная ставка по федеральным фондам, которую ФРС собирается таргетировать на рынке банковских резервов (рис. А). [c.695]

Другие эксперты ФРС должны будут установить взаимозависимость временной и рисковой структуры процентных ставок, таких, как кривые доходности, представленные на рис. 25-13 . Это поможет FOM определить размер процентной ставки по федеральным фондам, который он должен установить, чтобы достичь промежуточной цели денежно-кредитной политики. Эта заданная процентная ставка по федеральным фондам обозначена г.(А/ ) на рис. 25-13Б. [c.695]

Поэтому FOM д/ет директиву Департаменту ценных бумаг Федерального резервного банка Нью-Йорка относительно осуществления операций на рынке банковских резервов, отраженных на рис. 25ЛЗА, с целью поддержания процентной ставки по федеральным фондам на уровне Г,(М ) или близком к нему. Если эксперты ФРС не слишком далеки от истины в своих оценках спроса на деньги и положения кривой доходности, реализация директивы FOM позволит достичь промежуточной цели денежно-кредитной политики. [c.696]

Смотреть страницы где упоминается термин Кривая доходности

: [c.154] [c.165] [c.166] [c.166] [c.689] [c.691]Смотреть главы в:

Рынок ценных бумаг производных финансовых инструментов -> Кривая доходности

Основы стохастической финансовой математики Т.2 (1998) -- [ c.14 , c.352 ]