Доходность казначейского векселя [c.614]

Ах, как бы нам хотелось иметь возможность показать вам поведение процентных ставок и ожидаемой инфляции в прошлом. Вместо этого мы сделали почти такую же замечательную вещь и построили на рисунке 23-1 график, показывающий доходность казначейских векселей в сравнении с фактической инфляцией. Отметим, что в период с 1926 по 1989 г. доходность казначейских векселей отставала от темпа инфляции так же часто, как и обгоняла его. Средняя реальная процентная ставка в течение этого периода составляла 0,5%. Начиная с 1981 г. доходность векселей значительно превышала темп инфляции. Если бы у вас была уверенность, что реальные ставки и дальше останутся положительными, вы могли бы собрать вещички и отбыть на побережье Карибского моря. [c.614]

Предположим, что мы наблюдаем номинальную доходность казначейских векселей и фактические темпы инфляции. На основе этих данных мы составляем следующее уравнение [c.615]

Первые привилегированные акции с плавающей ставкой были успешно выпущены с первоначальной нормой дивидендного дохода ниже уровня доходности казначейских векселей. Привилегированные акции явно сопряжены с большим риском, чем векселя. Могли бы вы предсказать долгосрочные тенденции соотношения доходности векселей и привилегированных акций с плавающей ставкой (Мы сказали "долгосрочные", поскольку фирмам, у которых есть желание выпускать привилегированные акции с плавающей ставкой, нужно время, чтобы выпустить их в достаточном количестве.) [c.895]

Примечание средняя норма доходности казначейского векселя с 1978 по 1986 г. была 8,7%. [c.1003]

Премия м срок Эмпирическое изучение кривой доходности обычно ограничивается казначейскими векселями и, как правило, показывает, что кривая доходности казначейских векселей имеет положительный наклон. Это несколько странно, так как говорит о том, что маржинальные инвесторы обычно ожидают роста краткосрочных процентных ставок фактически, однако, они могут падать и возрастать с одинаковой вероятностью. Иначе это можно выразить так, что инвесторы могут получить более высокую доходность, вкладывая капитал в казначейские векселя с большими сроками погашения, чем покупая краткосрочные долговые обязательства и осуществляя постоянные реинвестиции. Это явно противоречит гипотезе чистых ожиданий. [c.168]

Если ставка доходности казначейских векселей составляет 4%, а ожидаемая доходность рыночного портфеля для того же периода равна 12%, определите соответствующую рыночную премию за риск. Если стандартное отклонение доходности рыночного портфеля равно 0,20, какой вид имеет уравнение, описывающее график рынка капиталов Факторы, определяющие рыночную премию за риск [c.241]

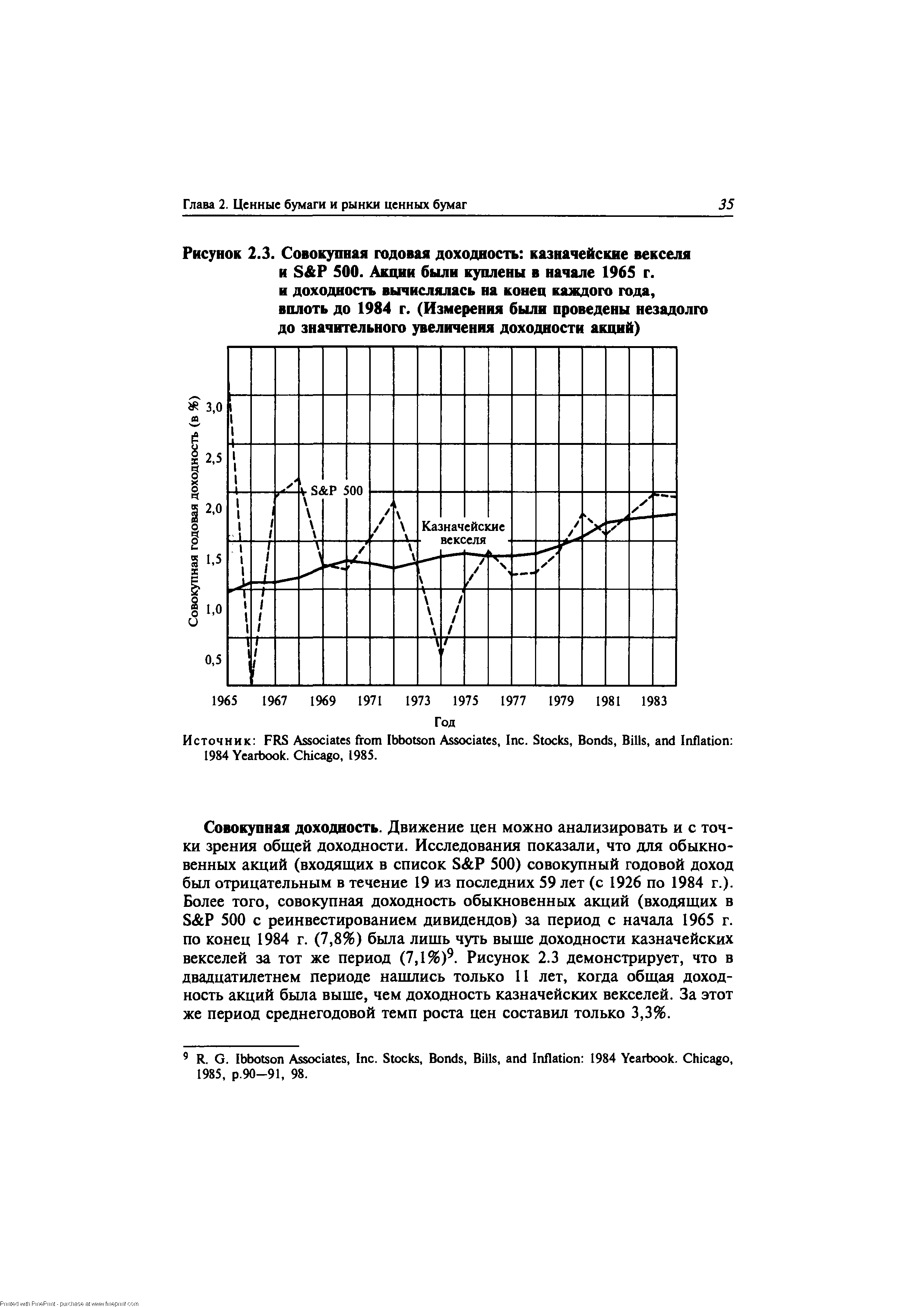

| Рисунок 2.3. Совокупная годовая доходность казначейские векселя и S P 500. Акции были куплены в начале 1965 г. и доходность вычислялась на конец каждого года, вплоть до 1984 г. (Измерения были проведены незадолго до значительного увеличения доходности акций) |  |

Мы предлагаем ограничить длительность прогнозирования пятью годами, но это не значит, что организациям не следует заглядывать в более отдаленное будущее. Важно иметь хотя бы приблизительные представления о социальных, политических и экономических обстоятельствах в отдаленном будущем, может быть, в форме набора скелетных прогнозов таких ключевых переменных, как темпы роста реального ВНП, уровень инфляции, уровень ВНП в текущих ценах и уровень прибыли компании. Цель прогнозов на срок больше пяти лет состоит в том, чтобы оценить возможность существенного изменения инвестиционного климата, обеспечить совместимость подготавливаемых аналитиками ценных бумаг прогнозов для отрасли и компании и получить данные для конечной стадии дисконтной модели дивидендов. Это скорее попытка оценить направление, а не получить количественные значения параметров. Для инвесторов с конца 1960-х и до начала 1980-х годов инфляция была самой разрушительной силой. Она искажала ход экономической жизни, снижала прибыли корпораций, вздувала ставки процентов, понижала курс ценных бумаг и вела к искажению относительной доходности инструментов рынка капитала. На протяжении 1970-х годов несколько лет подряд доходность казначейских векселей была выше, чем доходность корпоративных акций и облигаций. Так что вкладывая деньги в такие долговременные активы, как акции и облигации, стоит оценить вероятный инвестиционный климат за пределами ближайшего пятилетия. [c.68]

В последующие пять лет (с 1980 по 1984 г.) акции опять стали самым доходным видом ценных бумаг. Заметьте, однако, что в период 1980— 1984 гг. доходность казначейских векселей была выше, чем доходность долгосрочных облигаций федерального правительства (см. табл. 6.9). [c.96]

Необходимо сказать, что показатели соотношения риска и выгоды, указанные в таблице, могут кардинально меняться даже в течение месяца под воздействием реакции инвесторов на изменение процентных ставок или темпов инфляции. Например, при инфляции 5,5%, доходности казначейских векселей США 4,5%, сберегательных счетов 5%, корпоративных облигаций 7,5% можно было бы сказать, что вложения в акции смогут привлечь инвесторов, только если обеспечат доходность не ниже 10%. [c.122]

Соотношение прибыли на акцию и доходности казначейских векселей [c.285]

Второй тип ценных бумаг (долгосрочные государственные облигации) соответствует кредитам, предоставляемым Казначейству США примерно на 20 лет. Эти бумаги называют казначейскими облигациями (или бонами). Третий тип бумаг (облигации корпораций, или корпоративные боны) соответствует 20-летним кредитам, предоставляемым наиболее надежным американским корпорациям. К настоящему времени доходность по обоим типам облигаций достигала максимума в 1982 г. и составляла 40,36% для казначейских бонов и 43,79% для корпоративных бонов. Минимальные значения доходности приходятся на разные годы - для государственных облигаций -9,18% в 1967 г., для корпоративных облигаций —8,09% в 1969 г. Отметим, что в среднем доходность государственных облигаций выше, чем казначейских векселей (5,36% > 3,74%), а корпоративные боны приносили больший доход, чем государственные (5,90% > 5,36%). Таким образом, доходность по бумагам второго и третьего типа довольно изменчива, но в целом существенно выше, чем доходность казначейских векселей. [c.7]

Предположим, что 100 инвестировано в казначейские векселя в соответствии со второй стратегией. Так как казначейский вексель можно использовать в качестве маржи по фьючерсному контракту, то общая величина затрат по второй стратегии составляет 100, т.е. столько же, сколько и при первой стратегии. Вторая стратегия обеспечит инвестору на дату поставки (1) сумму денег в размере разности стоимости S P 500 и 100 (2) сумму, равную номиналам казначейских векселей. Предположим, что шестимесячная доходность казначейского векселя составляет 5%. Инвестор, следующий второй стратегии, получит в декабре чистый приток денежных средств, равный Р - 5 [т.е. (Pd- 100) + (1,05 х 100)]. [c.718]

Как и в случае с другими инструментами денежного рынка, котировка ставки не позволяет напрямую сравнивать доходность казначейских векселей с доходностью других инструментов. Доходность инструментов, которые держат до наступления срока, сравнивают по показателю доходности денежного рынка (MMY). [c.164]

Все необходимые параметры для этого расчета публикуются в периодических изданиях фактор "бета" можно найти в изданиях "Вэлью Лайн" или "Стэндард энд пур з" доходность безрисковых активов — это средняя доходность казначейских векселей за последний год хорошим примером рыночной доходности является средняя доходность акций за последние 10— 15 лет (эти данные представлены в табл. 6.1 в гл. 6). В соответствии с моделью САРМ риск отражен в факторе "бета", а поэтому требуемая норма доходности инвестиций будет расти или снижаться с ростом или падением этого фактора. В качестве примера можно взять акции, которые имеют фактор "бета" 1,50, доходность безрисковых активов 6% и рыночную доходность 15%. Тогда по этим акциям требуемая норма доходности инвестиций будет равна [c.379]

Определите, какую прибыль получил бы Патрик, если бы продал на срок "без покрытия" четыре контракта по 91,35, а доходность казначейского векселя возросла бы на 0,5%, т.е. он закрыл бы свою "короткую" позицию, когда фьючерсные контракты на казначейские векселя котировались по 90,85. Рассчитайте также доходность инвестиций Патрика в результате данной трансакции. [c.634]

Что произойдет, если рыночные ставки процента понизятся Например, сколько получил бы Патрик, если бы доходность казначейских векселей понизилась на /4% [c.634]

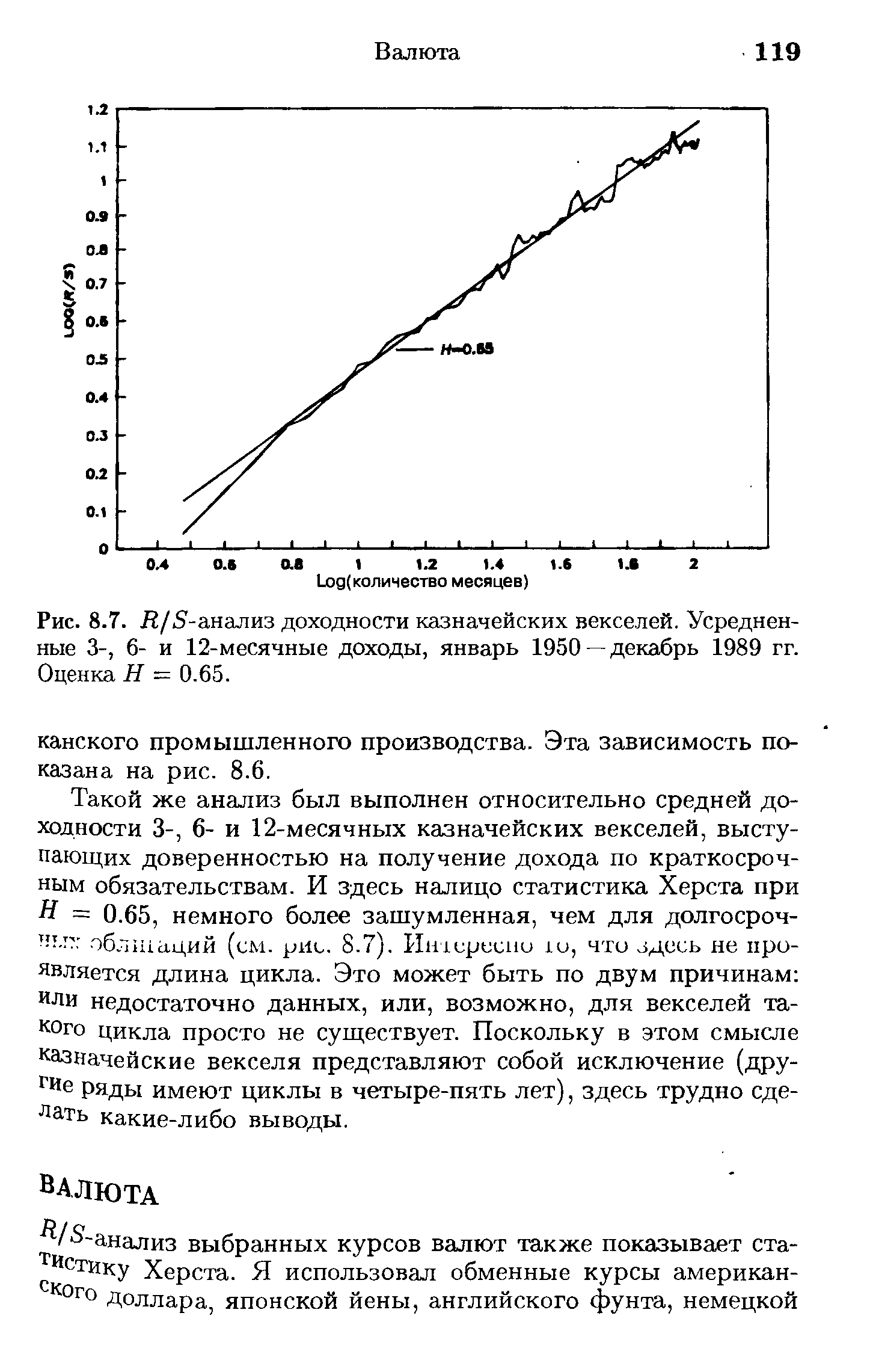

| Рис. 8.7. Л/5-анализ доходности казначейских векселей. Усредненные 3-, 6- и 12-месячные доходы, январь 1950—декабрь 1989 гг. Оценка Я - 0.65. |  |

Средние значения доходности казначейских векселей, правительственных облигаций, корпоративных облигаций и обыкновенных акций в 1926— 1988гг. (% в год). [c.140]

Ibbotson Asso iates, op. it. Отметим, что, говоря о рискованности облигаций, мы должны точно определить временной интервал и какое выражение мы имеем в виду -реальное или номинальное. Номинальная доходность долгосрочных правительственных облигаций вполне определена для инвестора, который держит их до срока пога шения иными словами, она безрисковая, если забыть об инфляции. Кроме того, правительство всегда может напечатать деньги, чтобы расплатиться по своим долгам. Однако реальная доходность казначейских векселей не определена, поскольку никто не знает, какова будет покупательная способность доллара в будущем. [c.145]

На рисунке 8-7 мы графически изобразили риск и ожидаемые доходности казначейских векселей и рыночного портфеля. Вы можете видеть, что у казначейских векселей и бета, и премия за риск равны О. У рыночного портфе- [c.173]

Шаг 2. Оценка премии за риск, которую требуют инвесторы, принимая на себя риски, вызванные этими факторами. Когда мы вычисляли премию за рыночный риск, мы смотрели на различия между доходностью рыночных ценных бумаг и доходностью казначейских векселей в ретроспективе. Подобным же образом Al ar использовала исторические данные, чтобы вычислить дополнительную доходность, которую инвесторы ожидали получить, беря на себя [c.184]

Цены наличных казначейских векселей котируются в базисных пунктах, причем каждый пункт равняется 100от I-процентного пункта, или 0,01 процента. Цены фьючерсов на казначейские векселя выражаются через индекс, равный 100 минус годовая доходность казначейского векселя. Например, казначейский цекседь с годовой доходностью 7,50 процента котировался бы как 92,5(1, [c.214]

В этой работе сначала сравнивается доходность четырех категорий финансовых инструментов (государственных облигаций, корпоративных облигаций, американских акций и индекса СКВ) с 1961 по 1988 год включительно. Американские акции представлены индексом S P 500, а корпоративные облигации - индексом Salomon Brothers для долгосрочных корпоративных облигаций высшей категории. Для государственных облигаций взят примерный срок обращения в 20 лет. Товарная часть представлена доходностью индекса СКВ плюс 90% доходности казначейских векселей (поскольку фьючерсная позиция по индексу СКВ требует лишь 10%-ной маржи). Некоторые из полученных результатов сведены в таблицу 12.1. [c.242]

Также представляет интерес премиальный доход (equity premium) по акциям, показанный в столбце (4), который является просто разностью между ставками реального дохода акций и облигаций. Хотя премиальный доход был меньше 2% с 1802 по 1888 г., после этого он составлял почти 7% — величину, которую многие исследователи считают необъяснимо большой. В итоге, табл. 13.4 демонстрирует, что ставка процентного дохода для обыкновенных акций была исторически значительно выше ставки инфляции и доходности казначейских векселей. То есть в долгосрочной перспективе обыкновенные акции давали значительный положительный реальный доход. [c.364]

В феврале Гид Гарднер продал опцион колл Сентябрь 55 на акции корпорации Dane orporation no 4,375 за акцию и одновременно купил опцион пут Сентябрь 55 на те же акции по 6 за акцию. В это же время доходность казначейских векселей с погашением в сентябре составляла 12,6% и акция Dane продавалась за 53. [c.680]

В колонке Средний риск соответствующая доходность казначейского векселя за месяц вычитается из чистой доходности фонда за каждый из предыдущих 36 месяцев, и в результате получаются значения сверхдоходности фонда. Далее суммируются только значения отрицательной сверхдоходности, абсолютная величина делится на 36 и таким образом получается показатель, измеряющий риск потерь. (Данный показатель подобен показателю риска, который известен как ожидаемая стоимость потерь (mean shortfall) он рассматривался в гл. 7 во вставке Ключевые примеры и понятия .) [c.773]

Распределения вероятностей бывают дискретными или непрерывными 2 Дискретное распределение вероятностей имеет конечное число исходов так, в табл 2.1 приведены дискретные распределения вероятностей Доходность казначейских векселей принимает только одно возможное значение, тогда как каждая из трех оставшихся альтернатив имеет пять возможных исходов Ка ждому исходу поставлена в соответствие вероятность его появления. Например, вероятность того, что казначейские векселя будут иметь доходность 8%, равна 1.00, а вероятность того, что доходность казначейских корпоративных облига ций составит 9%, ранна 0 50 [c.39]

Каждый инвестор, применяющий индексный арбитраж, использует собственную формулу определения подходящего треда курсов или расчетную стоимость фьючерсных контрактов, чтобы сделать вывод о том, является ли подлинная стоимость фьючерса выше или ниже стоимости лежащего в его основе портфеля акций, выраженной в денежной форме. Определение расчетной стоимости, в свою очередь, опирается на ожидания относительно состояния фондового рынка и экономики, желаемую доходность торговой стратегии, текущие процентные ставки и структуру портфеля акций, включая вопрос о том, нужно ли взять взаймы акции для осуществления торговли. Джек Барба-нел, эксперт по фьючерсным контрактам фирмы "Грантл энд ко.", считает, что лица, занимающиеся арбитражными операциями, обычно стремятся получить доходность на 1—1,5% выше доходности казначейских векселей. [c.608]