Совокупная доходность. Движение цен можно анализировать и с точки зрения общей доходности. Исследования показали, что для обыкновенных акций (входящих в список S P 500) совокупный годовой доход был отрицательным в течение 19 из последних 59 лет (с 1926 по 1984 г.). Более того, совокупная доходность обыкновенных акций (входящих в S P 500 с реинвестированием дивидендов) за период с начала 1965 г. по конец 1984 г. (7,8%) была лишь чуть выше доходности казначейских векселей за тот же период (7,1%)9. Рисунок 2.3 демонстрирует, что в двадцатилетнем периоде нашлись только 11 лет, когда общая доходность акций была выше, чем доходность казначейских векселей. За этот же период среднегодовой темп роста цен составил только 3,3%. [c.35]

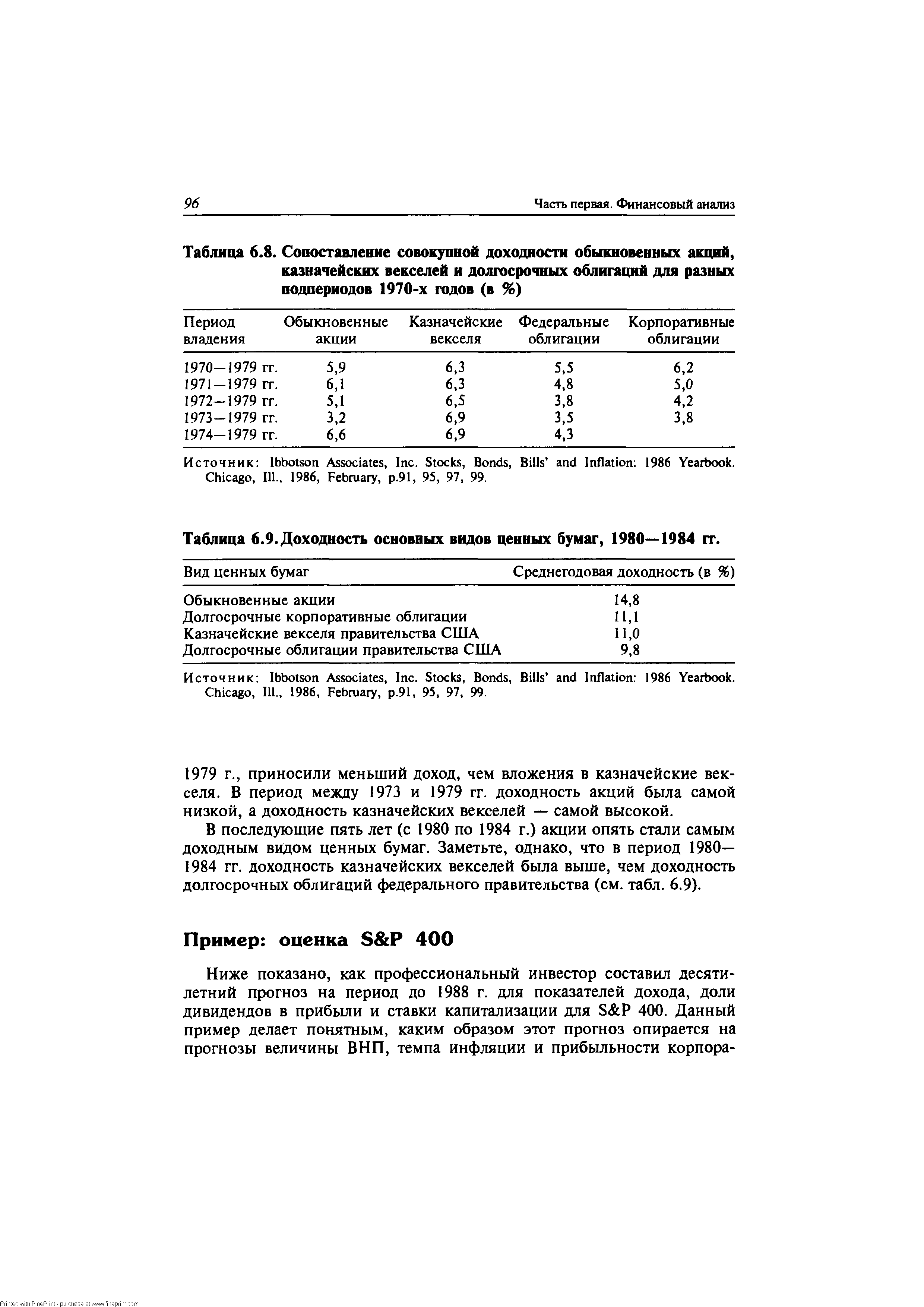

| Таблица 6.8. Сопоставление совокупной доходности обыкновенных акций, казначейских векселей и долгосрочных облигаций для разных подпериодов 1970-х годов (в %) |  |

Хотя мало кто оспаривает значимость доходности к погашению как индикатора совокупной доходности облигации, этим ее достоинства и ограничиваются. Для некоторых целей могут больше пригодиться другие характеристики. Более того, есть виды ценных бумаг, не подлежащих погашению наиболее важным примером служат обыкновенные акции. [c.161]

Принимая во внимание наличные ресурсы и планируемые излишки бюджета, инвестор должен разработать план, обеспечивающий накопление 50 000 долл. путем инвестирования равных сумм в акции "блю чипе" и спекулятивные акции, обеспечивающие совокупную доходность в 10% в год при условии, что 20% составит текущий доход и 80% — отложенные курсовые доходы. Если мы предполагаем, что инвестор уверен в возможности получения совокупной доходности, равной 10%, путем инвестирования в установленную комбинацию акций "блю чипе" и спекулятивных обыкновенных акций, необходимо выделить источник вложения капитала, который в конечном итоге обеспечит получение желаемой суммы — 50 000 долл. Таким источником могут стать текущие остатки на его счетах, пока не привязанные к достижению данной инвестиционной [c.158]

Существует ряд коэффициентов, характеризующих ликвидность обыкновенных акций, к ним относятся так называемые коэффициенты состояния рынка акций, которые преобразовывают ключевую информацию о компании, выражая ее в расчете на одну акцию. Коэффициенты используются в анализе деятельности компании в целях оценки стоимости акций. Эти коэффициенты позволяют инвестору увидеть, какая доля совокупной прибыли, дивидендов и собственного капитала компании приходится на каждую акцию. К популярным коэффициентам группы "прибыль на акцию" относятся "кратное прибыли", "кратное выручке за реализованную продукцию", дивиденды на одну акцию, текущая доходность акций, коэффициент дивидендных выплат и балансовая стоимость акции. [c.349]

ППА — прибыль на одну привилегированную акцию КПА — среднее количество привилегированных акций КОА среднее количество обыкновенных акций. В рассматриваемом примере за счет разницы между доходностью совокупного акционерного капитала и доходностью привилегированного капитала прибыль на одну обыкновенную акцию увеличилась за прошлый период [c.530]

В обратной ситуации, когда доходность совокупного акционерного капитала ниже доходности привилегированного капитала, прибыль на одну обыкновенную акцию при высоком уровне финансового рычага будет уменьшаться. Например, в следующем году ожидается снижение дохода на одну акцию до 1 20 руб. При сложившемся соотношении привилегированных и обыкновенных акций прибыль на одну обыкновенную акцию составит 66,7 руб., что ниже среднего уровня на 53,3 руб. [c.531]

Рентабельность инвестиций с позиции собственников предприятия. Возможны два подхода к исчислению коэффициентов в зависимости от того, выделяются держатели обыкновенных акций из общей совокупности собственников предприятия или нет. Если такого обособления не делается (например, число владельцев привилегированных акций невелико или их вообще нет), то рассчитывается показатель рентабельности (доходности) собственного капитала (ROE) если желательно обособление владельцев обыкновенных акций, то в дополнение к ROE рассчитывается показатель рентабельности (доходности) собственного обыкновенного капитала (КОСЕ) [c.309]

В рассматриваемом примере за счет разницы между доходностью совокупного акционерного капитала и доходностью привилегированного капитала прибыль на одну обыкновенную акцию увеличилась за прошлый период [c.448]

В обратной ситуации, когда доходность совокупного акционерного капитала ниже доходности привилегированного капитала, прибыль на одну обыкновенную акцию при высоком уровне финансового рычага будет уменьшаться. Например, в следующем году ожидается снижение дохода на одну акцию до 300 руб. При сложившемся соот- [c.448]

Не является оправданным применение специфической стоимости привлечения капитала для реализации конкретного инвестиционного проекта в качестве основы для ставки дисконтирования. Использование такого подхода могло бы привести в результате к принятию причудливых решений. Проекты с одинаковой доходностью могли быть оценены по-разному соответственно конкретным издержкам привлечения капитала для каждого проекта. Лучше рассматривать отдельные элементы капитала как попадающие в общий пул финансовых ресурсов бизнеса и теряющие вследствие этого какую бы то ни было идентичность. Издержки привлечения капитала, рассматриваемые как основа для принятия инвестиционных решений, будут представлены средними издержками привлечения всей совокупности средств. Необходимо также помнить, что отдельные элементы капитала взаимосвязаны. Невозможно, например, увеличить задолженность компании, не имеющей акционерного капитала, состоящего из обыкновенных акций. Некорректным, следовательно, было бы рассмотрение каждого из источников капитала изолированно друг от друга. [c.556]

В прежних изданиях аргументация в пользу включения обыкновенных акций в типичный портфель ценных бумаг выглядела следующим образом 1) можно рассчитывать на то, что купленная по разумной цене представительная подборка обыкновенных акций обеспечит бблыпую совокупную доходность, чем облигации 2) инфляция подорвала доверие к надежности облигаций и сделала обыкновенные акции необходимым инструментом защиты. Понятно, что если покупать акции по завышенной цене — в силу завышенной рыночной конъюнктуры или завышенного курса модных акций, о надежности и привлекательности вложений в акции придется забыть. [c.515]

Описательная часть данного материала начинается с данных о текущем курсе (I), коэффициенте "кратное прибыли"(Р/Е) (II), показывающем "цену" одной единицы чистой прибыли. В обзорах "Вэлью Лайн" принято рассчитывать данный показатель как частное от деления текущего курса акций на средний показатель чистой прибыли на акцию, в котором фактическая чистая прибыль берется за последние шесть месяцев и одновременно учитывается прогнозный показатель чистой прибыли на акцию на предстоящие 6 месяцев. В данной рубрике II приводится также среднее значение коэффициента Р/Е, рассчитанное на основе четырех средних, выбранных, в свою очередь, из ряда средних за последние 10 лет. Следующая рубрика, III, вновь обращается к этому же показателю, но он теперь представлен в виде относительной величины или через удельный вес текущего показателя Р/Е компании в среднем значении показателя Р/Е для всех акций, включенных в обзор "Вз-лью Лайн". В рубрике IV дан прогнозный показатель текущей доходности акций "Ис-тмэн кодак", полученный путем деления ожидаемых за предстоящие 12 месяцев дивидендов на текущий курс акций. В обозначенных на рис. 3.1 буквой D рубриках продолжается описание показателей. В D 5 представлены данные о решениях инвесторов, которые одновременно являются "инсайдерами", т.е. занимают официальные посты в самой компании "Кодак". Здесь описаны последние операции директоров и управляющих компанией по купле-продаже акций "Кодака", о которых они в соответствии с законодательством США обязаны подавать отчеты а Комиссию по ценным бумагам и биржам. Рубрика D 6 отражает решения и операции с акциями "Кодака", осуществленные крупными финансовыми институтами за последние 5 кварталов, количество акций, вовлеченных в эти операции (две верхние строки данной рубрики), и общее количество акций "Кодака", которыми они владеют (последняя строка данной рубрики). Доля финансовых институтов в акционерном капитале эмитента часто рассматривается как один из важных параметров риска ликвидности его акций по принципу чем выше доля, тем выше их ликвидность, тем ниже риск для инвестора. Рубрика D 7 дает инвестору информацию о структуре капитала "Кодака", т.е. обо всех источниках финансирования на базе его балансовых данных на конкретный день сумма совокупного долга (строка 1), сумма долгосрочного долга (строка 2), сумма долга, срок до погашения которого составляет 5 лет, сумма процентов по долгосрочным долгам. Отмечены также и частные особенности долга компании, а именно наличие у нее конвертируемых облигаций в обращении на 300 млн. долл., которые должны быть превращены инвесторами в 19,74 млн. шт. ее обыкновенных акций. Всего доля долга в капитале компании составляет 55%, следовательно, 45% активов профинансировано акциями и собственной прибылью. Показан также уровень обеспеченности долга прибылью компании, рассчитанной [c.100]

На 31 декабря. Денежные средства 9. Оборотные активы. Текущие обязательства. Коэффициент покрытия10. Совокупные активы. Доходность активов11. Долгосрочная задолженность. Выпуски обыкновенных акций. Капитализация12. Удельный вес долгосрочного долга в капитализации. Доходность акционерного капитала . [c.114]

Доходность за период владения активом является легкорассчитываемым показателем, удобным для использования в принятии инвестиционных решений. Поскольку этот показатель учитывает и текущий доход, и прирост капитала относительно первоначальной стоимости инвестиций, он позволяет преодолевать любые проблемы, связанные со сравнением инвестиций разного объема. Если мы посмотрим на совокупные доходы (строка 4), вычисленные для каждого из четырех видов инструментов инвестирования, представленных в табл. 5.13, то станет ясно, что инвестиции в недвижимость являются наиболее привлекательными, поскольку приносят самый высокий общий доход. Однако при дальнейшем исследовании выяснится, что эти инвестиции потребовали бы и самых высоких затрат (3000 долл.). Относительное сравнение можно провести, лишь разделив общий доход на сумму инвестиций, т.е. определив инвестиционную стоимость на начало года. Чтобы выбрать одну из инвестиционных альтернатив, обеспечивающих наивысшую общую доходность, нужно просто сравнить HPR Так, в строке 5 табл. 5.13 HPR обыкновенных акций в 7,25% является наивысшей. Поскольку доход на вложенный доллар, как правило, отражает эффективность инвестирования, HPR дает корректный метод оценки и сравнения доходов от инвестиций. [c.226]

Данное приближение в значительной мере облегчает вычисления доходности, допуская лишь небольшое расхождение с точным значением показателя внутренней ставки окупаемости. Риск — возможность отклонения фактической доходности от ожидаемой. Обычно более высокие ожидаемые доходы сопровождаются большим риском. Совокупный риск складывается из делового, финансового, процентного, рыночного, событийного рисков, а также риска покупательной способности и ликвидности. Совокупный риск может быть подразделен на диверсифицируемый и недиверсифицируемый риски. Последний важен, поскольку инвестор может устранить диверсифицируемый риск, объединяя в портфеле от 8 до 15 инструментов или приобретая паи взаимного фонда. Фактор "бета" — мера недиверсифицируемого риска. Она измеряет в относительных показателях степень реакции доходности ценной бумаги (обыкновенных акций. — Прим. науч. />л .) на изменения рыночной доходности. Модель оценки доходности активов и ее графическая интерпретация — кривая рынка ценных бумаг — соотносят недиверсифицируемый риск и требуемую доходность. Акциям, облигациям и другим типам инструментов соответствует определенное соотношение доходности и риска. Каждый инвестор обладает свойственным только ему отношением к риску. Некоторые инвесторы склонны к большему риску, нежели другие, но почти все инвесторы стремятся его уменьшить. Несклонный к риску инвестор требует более высокой доходности за каждую дополнительную единицу риска. Для использования ожидаемой доходности и риска в инвестиционном процессе инвесторам следует прогнозировать доходность, применяя ретроспективные данные и другую информацию. Затем им нужно оценить риск, сопряженный с каждым из инструментов, чтобы потом получить картину в терминах риска-доходности и понять, адекватна ли ожидаемая доходность заданному уровню риска. Несклонные к риску инвесторы должны выбирать вложения с наиболее высокой ожидаемой доходностью при приемлемом уровне риска. [c.53]

Поскольку не всегда реально можно вернуть выбранный элемент обратно (например, деталь строительной конструкции при испытании на прочность доводится до разрушения), выборку производят из настолько большого объема генеральной совокупности, что потеря нескольких элементов для нее просто неощутима. И этого оказывается вполне достаточно, чтобы обеспечить требуемую точность и надежность статистического вывода об интересующих нас значениях характеристик случайной переменной. Вспомним хотя бы NASDAQ — информационную службу вторичного рынка ценных бумаг Нью-Йорка. Эта почти полностью автоматизированная система, как мы уже отмечали, действует вне биржи с 1971 г. В ее анналах зафиксированы данные более чем за 30 лет по ценным бумагам от казначейских векселей и корпоративных бонов наиболее крупных корпораций США до обыкновенных акций компаний. С ее помощью любой дилер или даже индивидуальный клиент может быстро получить информацию о состоянии фондового рынка. И на основе данных NASDAQ можно получить представление о том, как за это время распределялась доходность ценных бумаг. Концептуальные данные о доходности пред- [c.255]

Государственные финансы. До 1958 г. бюджетный год в С. совпадал с календарным. После объединения в февр. 1958 г. Сирии с Египтом в ОАР в течение четырех лет составлялся объединенный бюджет ОАР, и бюджетный год начинался с 1 июля. Начиная с 1963 г. бюджетный год вновь совпадает с календарным. Для перехода к новому бюджетному году утвержден государственный бюджет на 18 месяцев — с 1 июля 1962 г. по 31 дек. 1963 г. Наряду с обыкновенным государственным бюджетом в САР существуют присоединенные бюджеты различных государственных организаций и бюджет экономического развития. Общая сумма расходов по всем бюджетам возросла с 1144 млн. ф. в 1961/62 г. до 1872 млн. в переходном 18-месячном бюджете. Расходы обыкновенного бюджета в переходном году утверждены в 943,4 млн. ф. (в 1961/62 г.— 554,4 млн.), в т. ч. на оборону ассигнуется 443 млн. ф., просвещение—141 млн., здравоохранение — 30 млн., содержание полиции, судебных органов, прокуратуры — 99,8 млн., с. х-во — 20 млн., платежи по госдолгу — 69,5 млн. ф. В доходной части бюджета на прямые налоги приходится только ок. 15% всех доходов (165,6 млн. ф.). Подоходное обложение построено по системе нескольких шедулярных налогов, налог на совокупный доход отсутствует. Доходы от пром-сти, торговли и т. п. облагаются по ставке от 6 до 36% на доходы от ценных бумаг (акций, облигаций) налог установлен в 66% налог с заработной платы взимается в размере от 6 до 12% по введенному в 1952 г. налогу с наследств действуют ставки от 1,5 до 40%. Имеется также налог на скот. Св. /з всех бюджетных поступлений (372,4 млн. ф. в 18-мес. бюджете 1963/64 г.) дают косвенные налоги и сборы. Важнейшие из них — таможенные пошлины (168,5 млн. ф.), табачная фискальная монополия (54 млн. ф.) и акцизы на нефтепродукты (34,5 млн. ф.). Относительно крупную сумму (121,6 млн. ф.) составляют поступления от многочисленных регистрационных сборов. Более Vs доходов (203,5 млн. ф.) поступают от государственных предприятий и учреждений. В доходы бюджета зачисляются также платежи иностранных компаний за проходящие по территории страны нефтепроводы. В марте 1962 г. заключено соглашение между пр-вом САР и амер. компанией Транс арабиэн пайплайн, по к-рому эта компания обязалась выплачивать ежегодно 2,8 млн. долл. за проходящий по САР нефтепровод. [c.345]