Источники финансирования долгосрочных инвестиций и порядок их учета. [c.55]

Контроль за целевым использованием финансирования долгосрочных инвестиций. [c.55]

Традиционные инструменты финансирования. Основные способы увеличения капитала. Балансовые модели управления источниками финансирования. Новые инструменты долгосрочного финансирования. Долгосрочное финансирование - методы и рынки. Зарубежные источники финансирования. [c.472]

При принятии решений о финансировании следует обеспечить соответствие по срочности источника средств активу. Иными словами, краткосрочные источники (например, банковский овердрафт) не должны использоваться для финансирования долгосрочных вложений (например, в основные средства). Поскольку срок окупаемости активов в данном случае практически наверняка превысит срок финансирования, то потребуется новый источник средств, который, возможно, обойдется дороже. Поскольку ниже речь пойдет о финансировании инвестиционных проектов, ограничимся рассмотрением долгосрочных источников финансирования. [c.487]

Если в начале 90-х годов движение краткосрочных кредитов слабо влияло на общую картину поступления финансовых ресурсов, то во второй половине этого десятилетия картина изменилась, и слабо управляемые, подверженные резким колебаниям краткосрочные кредиты сыграли большую роль в развитии валютно-финансового кризиса в конце 90-х годов. Их негативное воздействие усугублялось вследствие того, что из-за систематической пролонгации краткосрочные кредиты направлялись на финансирование долгосрочных проектов. [c.310]

В ф. № 5 Приложение к бухгалтерскому учету дается развернутая количественная характеристика показателей движения заемных средств дебиторской и кредиторской задолженности, в том числе краткосрочной и долгосрочной, из нее — просроченный свыше трех месяцев векселей амортизируемого имущества средств финансирования долгосрочных инвестиций и финансовых вложений расходов по обычным видам деятельности за предыдущий и отчетный годы по элементам затрат, а также остатков ( ) незавершенного производства, расходов будущих периодов и резервов предстоящих расходов и др. [c.102]

Движение средств финансирования долгосрочных инвестиций и финансовых вложений [c.343]

Нарушением принципа целевого использования является также привлечение к формированию оборотных средств амортизационного фонда предприятия, назначение которого — обновление основных фондов предприятия, финансирование долгосрочных реальных инвестиций — капитальных вложений. В условиях высоких темпов инфляции, нестабильной экономической ситуации такой путь позволяет расширить финансовые вложения в оборотный капитал и одновременно решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот. Это в известной мере уменьшает зависимость предприятия от заемных средств, а в конечном итоге ведет к повышению платежеспособности предприятия и уровня его ликвидности. [c.166]

Долгосрочные инвестиции, их состав и характеристика. Источники финансирования долгосрочных инвестиций [c.167]

Другим источником финансирования долгосрочных вложений является прибыль, которая определяется как разница между доходами и расходами организации. Организации могут создавать фонды специального назначения за счет отчислений от чистой прибыли, т.е. из прибыли, остающейся в их распоряжении, или использовать остающуюся в их распоряжении прибыль без образования различных целевых фондов. По назначению все создаваемые специальные фонды можно разделить на фонды потребления и фонды накопления. Фонды потребления образуются для финансирования социальной защиты работников, для их материального поощрения, стимулирования, дотаций, доплат и пр. Фонды накопления предназначены для технического перевооружения, реконструкции, расширения и освоения новых видов продукции, строительства и обновления основных производственных фондов. В любом случае средства чистой прибыли организации аккумулируются на счете 84 Нераспределенная прибыль (непокрытый убыток) . [c.169]

Следующим источником финансирования долгосрочных вложений могут быть амортизационные отчисления. Амортизационные отчисления включаются в себестоимость продукции (работ, услуг) и являются поэтому частью выручки от продажи. Выручка, в свою очередь, в виде денежных средств поступает в кассу организации или на ее счета в учреждениях банков. И использоваться эти деньги могут для финансирования капитальных вложений в основные средства и нематериальные активы. В системном бухгалтерском учете не предусмотрено записей об использовании амортизации как источника финансирования. Анализируя, достаточно ли средств для планируемых капитальных вложений, мы можем сопоставить те суммы, которые требуются, с остатками на счетах 02 Амортизация основных средств и 05 Амортизация нематериальных активов . [c.169]

Кроме собственных источников финансирования долгосрочных вложений есть и заемные. К заемным источникам относят кредиты банков и займы, предоставленные другими юридическими или физическими лицами на условиях возвратности. Кредиты банков и заемные средства (счета 66 Расчеты по [c.169]

Еще одним источником финансирования долгосрочных вложений служат привлеченные средства - целевое финансирование, бюджетные ассигнования, спонсорские поступления и иные средства на безвозвратной основе. В данном случае денежные средства поступают на счета организации из бюджета или иного источника, отражаются на счете 86 Целевое финансирование и показывают источник финансирования долгосрочных вложений согласно целевому характеру поступивших средств. Таким образом, можно выделить три основных источника финансирования долгосрочных вложений - амортизационные отчисления, кредиты банков, займы и целевое финансирование и поступления. [c.170]

Как уже отмечалось выше, важным моментом при планировании долгосрочных вложений является определение источников их финансирования, но не менее важной здесь выступает необходимость и возможность контроля за использованием выбранных источников финансирования средствами бухгалтерского учета. Для этих целей используется внесистемная бухгалтерская информация. Когда говорят о внесистемном бухгалтерском учете, имеют в виду, что информация по тем или иным причинам не формируется на счетах бухгалтерского учета в виде оборотов или сальдо по счетам и субсчетам после выполнения бухгалтерских записей в течение отчетного периода. Внесистемная бухгалтерская информация формируется путем заполнения различных таблиц и других бухгалтерских регистров аналитического учета с последующим обобщением и подведением итогов по ним. В отличие от системного бухгалтерского учета во внесистемном не применяется способ двойной записи и информация не отражается на синтетических счетах бухгалтерского учета в виде оборотов и сальдо однако, сформированная во внесистемном учете, она используется для планирования, прогнозирования и экономического анализа. Возникает вопрос почему нельзя системным учетом показывать использование источников для финансирования долгосрочных вложений [c.170]

К собственным источникам финансирования долгосрочных вложений относятся [c.188]

К заемным источникам финансирования долгосрочных вложений можно отнести [c.189]

Коэффициент показывает, какая часть собственных средств направлена на финансирование долгосрочных активов. [c.162]

В разделе 4 Движение средств финансирования долгосрочных инвестиций и финансовых вложений показываются наличие и движение собственных и привлеченных средств (с подразделением по их видам) организации, используемых на финансирование долгосрочных инвестиций и финансовых вложений. [c.84]

Наряду с указанными источниками в добавочный капитал включают положительные курсовые разницы, возникшие при вкладе иностранной валюты в уставный капитал организации средства, ассигнованные из бюджета и использованные на финансирование долгосрочных вложений средства организации, направленные на пополнение оборотного имущества (оборотной части составляющей капитала). [c.470]

Средства, ассигнованные из бюджета, присоединяются к добавочному капиталу только в том случае, если они имеют целевое назначение — используются на финансирование долгосрочных инвестиций. Такие средства зачисляются на специальный банковский счет целевым назначением и учитываются на счете 55 Специальные счета в банке . [c.473]

Фонд социальной сферы образуется за счет чистой прибыли для финансирования долгосрочных вложений в социальную инфраструктуру в том же порядке, как и в. фонд накопления-Помимо того, в этот фонд включают и разницу от переоценки имущества непроизводственного назначения, а также стоимость безвозмездно полученных средств труда для социальной сферы. , , ., [c.478]

РАЗДЕЛ IV ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ [c.247]

В графе 5 строк 421—426 требуется отразить данные об использовании привлеченных средств. Для этого необходимо провести анализ направлений расходования кредитов, займов, целевых средств — своего рода ревизию. В случае финансирования долгосрочных инвестиций результат должен быть отражен по дебету счетов 01 Основные средства , 04 Нематериальные активы , 07 Оборудование к установке , 08 Капитальные вложения , 61 Расчеты по авансам выданным (имеются в виду авансы, перечисленные строительным и другим организациям при строительстве подрядным способом). [c.253]

В разделе Движение средств финансирования долгосрочных инвестиций и финансовых вложений показываются наличие собственных и привлеченных средств у организации и их использование на цели капитальных и других вложений долгосрочного характера. [c.376]

Справочно к разделу Движение средств финансирования долгосрочных инвестиций и финансовых вложений отражаются стоимость незавершенного строительства на начало и конец отчетного периода, увеличение и уменьшение в течение отчетного периода. При этом отражается стоимость остатков незавершенных капитальных вложений в связи со строительством объектов, осуществляемым как подрядным, так и хозяйственным способом, приобретением отдельных объектов основных средств. В графе 4 показываются учтенные в установленном порядке в отчетном периоде расходы организации по строительству объектов и приобретению основных средств, а в графе 5 — стоимость принятых в отчетном периоде к бухгалтерскому учету объектов основных средств. [c.377]

Справочно к разделу Движение средств финансирования долгосрочных инвестиций и финансовых вложений также показывается движение средств организации, вложенных в дочерние и зависимые общества в виде вкладов в уставный капитал, инвестиций в ценные бумаги обществ, целевых вложений на развитие производства, реконструкцию и т.п. [c.377]

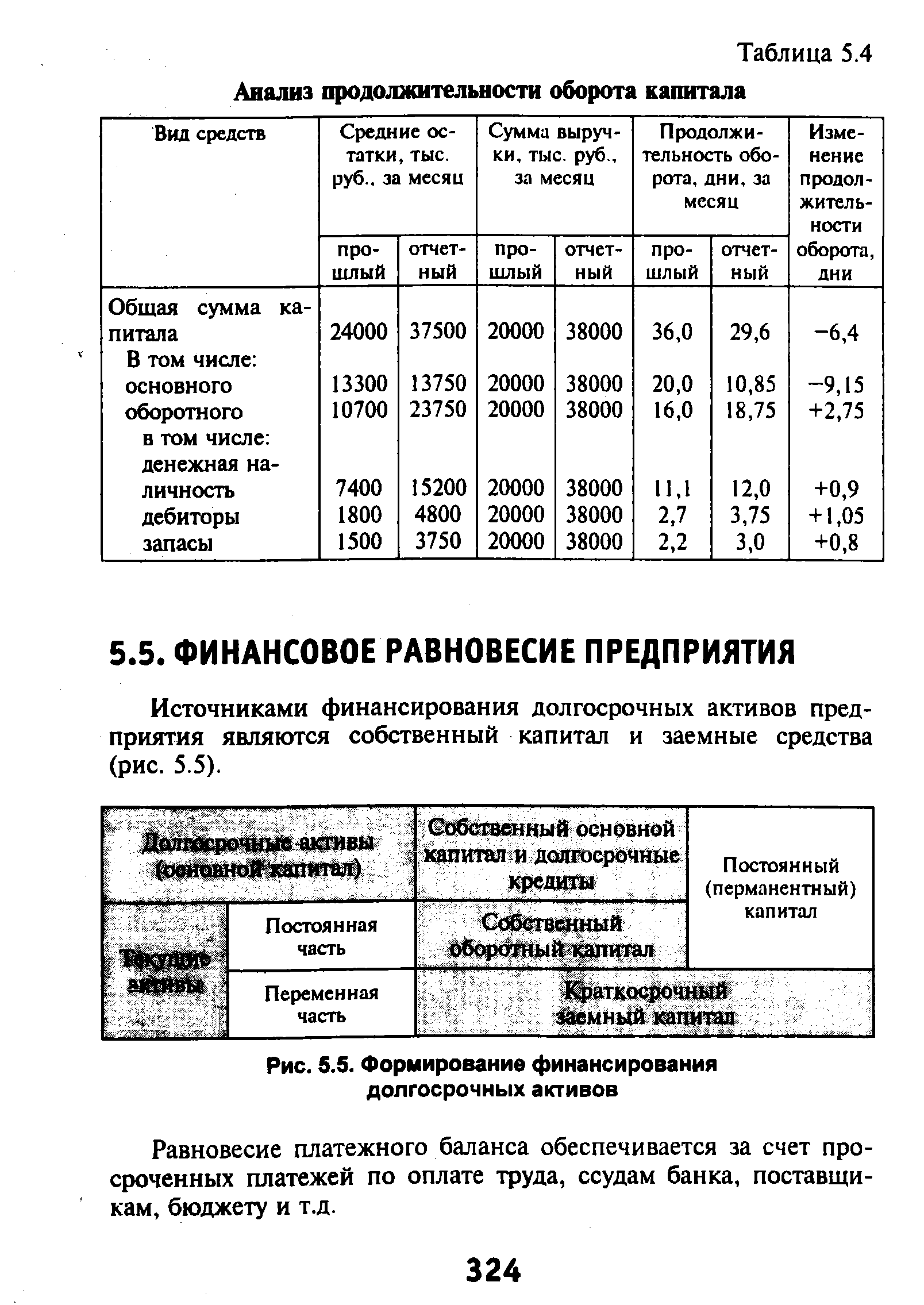

Источниками финансирования долгосрочных активов предприятия являются собственный капитал и заемные средства (рис. 5.5). [c.324]

| Рис. 5.5. Формирование финансирования долгосрочных активов |  |

Проводя анализ источников долгосрочных и нематериальных активов, следует иметь в виду, что это, как правило, долгосрочные кредиты банка, займы, собственные источники. Причем здесь соблюдается принцип целевого назначения, т. е. покрытие определенных активов осуществляется определенными источниками. В основном это характерно для государственных предприятий. Однако практически возможны случаи финансирования долгосрочных и нематериальных активов и за счет других источников, например краткосрочных кредитов банка, займов и [c.42]

Одним из наиболее перспективных способов финансирования долгосрочных инвестиций является лизинг. Он способствует осуществлению политики ускоренного обновления основных средств на каждом предприятии. [c.339]

Компания имела значительные капитальные расходы, текущие активы увеличились. Этот рост далеко превзошел рост нераспределенной прибыли. Для того чтобы финансировать этот рост, компания сократила запас рыночных ценных бумаг до 0, полагаясь в значительной степени на торговлю, увеличение начислений и задолженности банку. Все это является краткосрочным финансированием долгосрочного роста активов. [c.219]

Учет добавочного капитала ведут на счете 87 Добавочный капитал . В соответствии с источниками (характером) образова-. ния к счету добавочного капитала открываются соответствующие субсчета и прежде всего субсчета 87/1 Прирост стоимости имущества по переоценке 87/2 Эмиссионный доход 87/3 Безвозмездно полученные ценности . Планом счетов допускается открытие других субсчетов к счету добавочного капитала. Поэтому с появлением новых возможностей увеличения добавочного капитала, к счету 87 очевидно можно открывать и такие субсчета, как Курсовые разницы, образовавшиеся при вкладе в уставный капитал иностранной валюты Ассигнованные из бюджета и использованные на финансирование долгосрочных вложений средства Средства организации, выделенные на пополнение собственного оборотного имущества и др. [c.470]