В первом случае государство должно оказывать помощь предприятиям по выходу из кризисной ситуации. Злоумышленное банкротство уголовно наказуемо. Наиболее распространенным является третий вид банкротства. Неосторожное банкротство наступает, как правило, постепенно. Для того чтобы вовремя предугадать и предотвратить его, необходимо систематически проводить анализ финансового состояния, который позволит обнаружить его болевые точки и принять конкретные меры по финансовому оздоровлению экономики предприятия. [c.315]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

Итак, возможность фирмы производить необходимые платежи и расчеты в определенные сроки, зависящая как от притока денежных средств дебиторов, покупателей и заказчиков фирмы, так и от оттока средств для выполнения платежей в бюджет, расчетам с поставщиками и другими кредиторами фирмы — ключевой фактор ее финансовой стабильности. Недаром в России какое-либо сотрудничество с предприятием, фирмой, банком всегда начина-ют с оценки его финансового состояния. Для руководства фирмы особенно важно поэтому проводить систематический анализ финансов предприятия для эффективного управления им, для предупреждения возникновения и своевременного прекращения уже возникших кризисных ситуаций. [c.48]

Диагностика несостоятельности (банкротства) предприятия выражает систему финансового анализа, направленного на исследование параметров кризисного развития предприятия по данным финансовой отчетности. Диагностика несостоятельности (банкротства) включает две подсистемы [c.187]

Анализ в чрезвычайных условиях, связанных с общим кризисом экономики и ее трансформацией, по своим целям и возможностям отличается от соответствующей аналитической работы в более благоприятных условиях. Опыт показывает, что кризисные явления существенно меняют основные механизмы работы предприятий. В период общего кризиса надежность и достоверность аналитической работы (прежде всего выводов по результатам проделанного анализа) резко падают. В силу этого анализ может стать удобным средством субъективных оценок и спекуляций в интересах различных общественных сил, что может закреплять негативные тенденции в экономике и сдерживать ее выход из кризиса. В целях ускорения преодоления кризисных явлений в экономике и нормализации отечественного предпринимательства необходимо сделать аналитическую работу более обоснованной, надежной и обязательной. При этом необходимо учитывать, что содержание аналитической работы претерпевает изменения также в зависимости от того, кто конкретно проводит финансовый анализ собственники (акционеры, пайщики) предприятия, его непосредственные руководители, кредиторы или различные вышестоящие органы власти. Различия проявляются в целях проведения такого анализа и соответственно в содержании и требованиях к информации, вызванных противоречиями интересов всех названных участников экономического процесса. При согласовании различных интересов могут быть выявлены дополнительные [c.531]

Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде. [c.486]

В качестве примера разберем возможности улучшения финансовой устойчивости данного предприятия. По результатам анализа финансовой устойчивости установлено, что предприятие на начало и конец рассматриваемого периода находится в кризисном финансовом состоянии (табл. 11.8). [c.328]

Следует ли в анализе условий безубыточности для финансово-кризисного предприятия затраты на оплату минимальных тарифных ставок основного производственного персонала относить к постоянным (условно-постоянным) издержкам [c.125]

Одним из направлений операционного аудита выступает аудит кризисного предприятия. Цель такого аудита — анализ механизма управления и различных сторон финансово-хозяйственной деятельности предприятия и разработка на этой основе программы выхода его из кризиса путем реформирования или реструктуризации. Конкретными целями аудита могут являться выход предприятия из состояния банкротства на уровень безубыточности достижение финансового состояния, удовлетворяющего требованиям кредиторов максимизация доходов акционеров (учредителей). Исходя из этого можно сформулировать задачи, решение которых определяет содержание основных этапов аудита кризисного предприятия [c.206]

Диагностика финансового кризиса представляет собой систему целевого финансового анализа, направленного на выявление возможных тенденций и негативных последствий кризисного развития предприятия. [c.234]

Диагностика банкротства — система целевого финансового анализа, направленного на выявление кризисного развития предприятия, вызывающего угрозу его банкротства. [c.266]

Под аудитом, как известно, понимается работа по финансовому анализу, бухгалтерскому контролю, проведению ревизий всей финансово-хозяйственной деятельности предприятия, организаций, осуществляемая независимыми службами, специализирующимися на такого рода деятельности (аудиторские фирмы, аудиторы). Подобная работа осуществляется на основании обращения клиента в рамках соответствующего договора, а также по требованию государственных органов власти, контрагентов. Основная цель аудита — составление комплексной объективной оценки состояния финансов проверяемой фирмы, выявление недостатков, упущений, отклонений от установленных законом стандартов и разработка на этой основе конструктивных предложений по улучшению хозяйственной ситуации предприятия-клиента. Данные для анализа используются в основном из бухгалтерской отчетности. Таким образом в рамки аудита входят в первую очередь сбор реальных фактических материалов, их комплексная оценка, анализ и систематизация, приведение всей финансовой документации в соответствие с установленными стандартами. Отсюда аудит выступает важным фактором успешного развития бизнеса, поиска и практической реализации системы мер, позволяющих предприятию выйти из кризисной ситуации, что особенно характерно сегодня для России. [c.3]

Применительно к этим предприятиям финансовый анализ должен ответить на вопрос, что с ними делать зафиксировать неплатежеспособность и перейти к процедурам санации и финансовой поддержки, объявить безнадежными банкротами и ликвидировать или реорганизовать. При этом важно как можно раньше принять решение по выходу из кризисного состояния. [c.339]

Первое из отмеченных обстоятельств предопределяет крут функций, связанных с анализом и планированием финансового положения предприятия, оценкой его текущего и перспективного положений на рынках капитала и продукции, оценкой его взаимоотношений с государством, собственниками, контрагентами, работниками. Кроме того, поскольку предприятие не может оказывать решающего влияния на окружающую среду (напротив, оно находится под ее влиянием), а динамика этой среды может характеризоваться периодическими всплесками , когда наступившее состояние среды существенно отличается от предыдущего в кратковременном или долгосрочном аспектах (изменение законодательства, инфляция, форс-мажорные обстоятельства и др.), очевидно, что круг задач и функций финансового менеджера не ограничивается рутинными, регулярно выполняемыми действиями (управление дебиторами, инвестициями, денежными средствами и др.), но расширяется за счет специфических действий, таких, как управление финансами в кризисный период, в условиях инфляции, существенной реорганизации или ликвидации бизнеса и т. п. [c.325]

Анализ каждого слагаемого аддитивной модели балансовой прибыли позволяет оценить поступления и направления использования финансовых ресурсов. Так, рост операционных доходов, связанных с реализацией основных средств, сдачей имущества в аренду, характерен для предприятий, находящихся в кризисном финансовом состоянии. Положительно следует оценить реализацию неиспользуемых основных средств. В этом случае предприятие не только получает дополнительный источник финансирования, но и снижает сумму налога на имущество. [c.370]

Хозяйственная деятельность предприятий по-прежнему была нацелена на наращивание масштабов производства, и вне сферы их внимания оставались проблемы сбыта и анализа уровня и структуры спроса. Это явилось одной из причин роста взаимных неплатежей предприятий и развития кризисной ситуации в финансово-кредитной сфере. Рыночные процентные ставки достигли 130-140%, значит, предприятия лишились всякой возможности брать кредиты для поддержания производства, строительства, покупки оборудования. Оборотные средства и сбережения населения обесценивались инфляцией, что усиливало тенденцию к долларизации экономики. [c.209]

Рассмотренная система показателей позволяет, в общих чертах, получить представление о финансовом состоянии предприятия и основных причинах его неплатежеспособности наметить основные направления преодоления кризисной ситуации. Для обеспечения же устойчивого положения предприятия на рынке необходим постоянный анализ его финансового состояния и других субъектов хозяйствования, с которыми данное предприятие вступает в различные экономические отношения. Выбор этих показателей зависит от ряда факторов, но в первую очередь от целей, которые ставят перед собой финансовый менеджер и кредиторы предприятия-должника. [c.111]

Анализ финансовой устойчивости ориентирован на оценку надежности предприятия с точки зрения его платежеспособности абсолютный, нормальный, неустойчивый и кризисный. Типы финансовой устойчивости характеризуются следующими признаками [c.181]

На основе комплексного анализа финансового состояния можно сделать предварительные выводы о причинах кризисного состояния предприятия и определить направления вывода его из кризиса. [c.282]

По результатам проведенного анализа можно сделать вывод, что перед предприятием стоит проблема выживания. Его финансовая политика решает кратковременные задачи, дающие положительный результаты на коротком промежутке времени (например, изменение кризисного типа финансовой устойчивости на неустойчивое финансовое состояние за счет привлечения краткосрочного кредита) с возможным отрицательным результатом в будущем, что во многом обусловлено отсутствием финансовой стратегии предприятия — комплексной программы действий, главной целью которой является обеспечение предприятия необходимыми и достаточными денежными ресурсами. Форма финансовой стратегии может быть произвольной. Она может быть зафиксирована, например, в бизнес-плане предприятия. [c.217]

Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа. [c.486]

Анализ отдельных сторон кризисного финансового развития предприятия, осуществляемый стандартными методами [c.487]

Анализ отдельных сторон кризисного финансового развития предприятия, осуществляемый стандартными методами. Основу такого анализа составляет сравнение фактических показателей-индикаторов с плановыми (нормативными) их значениями и выявление размеров отклонений в динамике. Рост размера негативных отклонений в динамике характеризует нарастание кризисных явлений финансовой деятельности предприятия, генерирующих угрозу его банкротства. [c.488]

В процессе анализа отдельных сторон кризисного финансового развития предприятия используются следующие стандартные его методы [c.491]

Предварительная оценка масштабов кризисного финансового состояния предприятия. Такая оценка проводится на основе анализа отдельных сторон кризисного развития предприятия за ряд предшествующих этапов. Практика финансового менеджмента использует при оценке масштабов кризисного финансового состояния предприятия три принципиальных характеристики [c.491]

Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия, факторный анализ и прогнозирование составляют основу фундаментальной диагностики банкротства, поэтому систематизации отдельных факторов, намечаемых к исследованию, должно быть уделено первостепенное внимание. [c.492]

Проведение комплексного фундаментального анализа с использованием специальных методов оценки влияния отдельных факторов на кризисное финансовое развитие предприятия [c.493]

Внутренние факторы кризисного финансового развития также подразделяются при анализе на три подгруппы в зависимости от особенностей формирования денежных потоков предприятия [c.494]

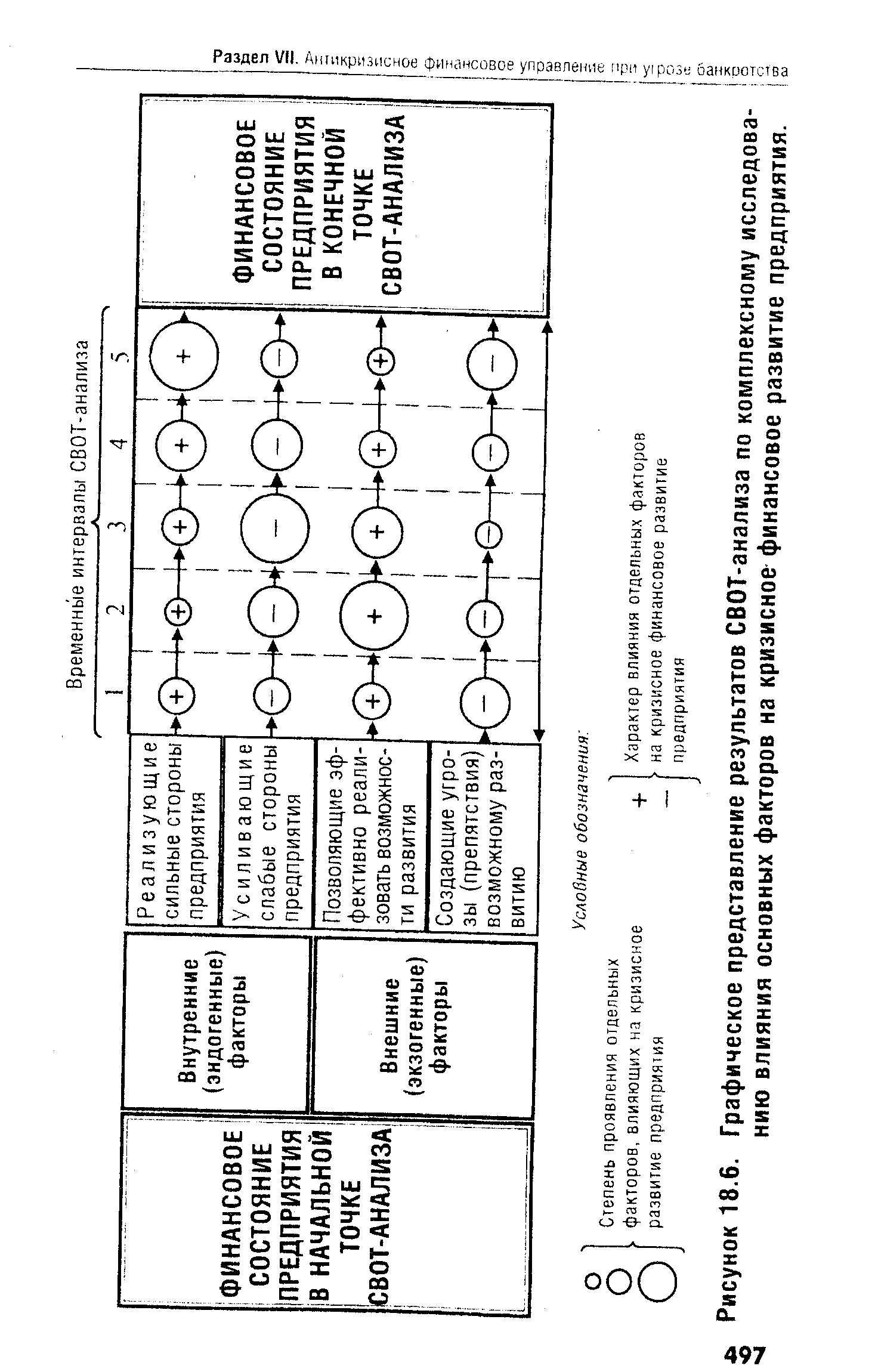

Основным содержание СВОТ-анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних (эндогенных) факторов, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов, обуславливающих кризисное финансовое развитие предприятия. [c.496]

| Рисунок 18.6. Графическое представление результатов СВОТ-анализа по комплексному исследованию влияния основных факторов на кризисное финансовое развитие предприятия. |  |

В данном случае финансовое состояние предприятия на начало и конец анализируемого периода является кризисным, так как в ходе анализа установлен недостаток собственных оборотных средств (3300 тыс. руб. на начало и 25 400 тыс. руб, на конец периода), собственных и долгосрочных заемных [c.313]

Анализ отдельных сторон кризисного финансового развития предприятия, осуществляемый стандартными методами. Основу такого анализа составляет сравнение фактических показателей-индикаторов с плановыми (норматив- [c.239]

Фундаментальная диагностика финансового кризиса характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования. [c.243]

Проведение комплексного фундаментального анализа с использованием специальных методов оценки влияния отдельных факторов на кризисное финансовое развитие предприятия. Основу такого анализа составляет выявление степени негативного воздействия отдельных факторов на различные аспекты финансового развития предприятия. В процессе осуществления такого фундаментального анализа используются следующие основные методы [c.246]

Большинство экономических субъектов в рыночной экономике действуют на принципах состязательности. Во многих странах конкуренция тщательно поддерживается на государственном уровне, поскольку этот способ экономической организации позволяет использовать ресурсы национальной экономики оптимальным образом. Однако оборотная сторона сортязательности состоит в том, что наименее эффективным предприятиям, не выдерживающим конкуренцию, приходится уходить с рынка. Как показывает мировой опыт, банкротство отдельных субъектов является неизбежным следствием рыночной конкуренции, представляя собой, по сути, достаточно эффективный механизм перераспределения капитала. Особенно часто возникновение финансовых затруднений, могущих привести к банкротству, бывает связано со структурной перестройкой экономики. Именно такая перестройка характерна для сегодняшнего положения Российской Федерации, поэтому анализ хозяйственной деятельности и финансового положения любого предприятия должен включать и "кризисный аспект". [c.383]

Возможное наступление кризиса проявляется в неспособности предприятия осуществлять финансовое обеспечение своей производственно-сбытовой и иной деятельности. Неплатежеспособность предприятия всегда связана с неудовлетворительной структурой его баланса. Это позволяет использовать анализ финансового состояния для диагностики наступления кризисного состояния предприятия, приводящего его к банкротству. Официальная методика такой диагностик базируется на определении и анализе финансовых коэффициентов, характеризующих текущую ликвидность предприятия, обеспеченность его хозяйственной деял тельности собственными средствами, обеспеченность финансовых обязательств (в том числе просроченных) активами предприятия. Для углубленного анализа устойчивости предприятия используются и другие оценки. [c.538]

Чтобы проиллюстрировать сказанное выше, обратимся к анализу деятельности некоторых предприятий России, попавших в кризисную ситуацию. Сошлемся на АО Сибтяжмаш . Это — пример предприятия, самостоятельно справившегося с кризисом. Для преодоления тяжелого финансового положения общим собранием акционеров были внесены изменения в устав, что не позволило собственнику вмешиваться непосредственно в производственный процесс, и в то же время не позволило администрации самоуправствовать. Собственник поставил определенные рамки в деятельности управляющих, а последние получили оперативный простор. Здесь был проведен тщательнейший финансовый анализ с гласным освещением результатов. Это позволило каждому работнику почувст- [c.213]

Установлением неплатежеспособности предприятия по описанной выше методике, опирающейся на систему из трех критериев, не исчерпывается задача анализа финансового положения предприятия. Для того, чтобы выработать правильные решения по выходу предприятия из кризисного состояния (при этом не имеет значения, кто принимает эти решения органы ФУДН или органы управления самого предприятия), необходимо проведение углубленного финансового анализа. При этом должны учитываться отраслевые и региональные особенности [c.313]

Смотреть страницы где упоминается термин ФИНАНСОВЫЙ АНАЛИЗ КРИЗИСНОГО ПРЕДПРИЯТИЯ

: [c.492] [c.496] [c.196]Смотреть главы в:

Справочник по аудиту -> ФИНАНСОВЫЙ АНАЛИЗ КРИЗИСНОГО ПРЕДПРИЯТИЯ