Целям общего качественного анализа финансовых результатов деятельности предприятия служит вертикальный анализ отчета о прибылях и убытках. [c.60]

Безусловно, решающей предпосылкой качественного анализа финансового состояния коммерческой организации является понимание экономического содержания каждой статьи, ее значимости в структуре отчетной формы. В предыдущих разделах книги приведено общее описание экономической природы статей отчетности более детальная характеристика может быть составлена в результате ознакомления с сущностью счетов бухгалтерского учета и принципами их агрегирования в процессе подготовки отчетности. [c.224]

Однако техническая работа с этими данными - лишь малая часть того, что необходимо для завершения полного и качественного анализа финансовых отчетов компании. После того как аналитик справился с цифрами (исчислил коэффициенты, выявил тенденции и сопоставил полученные данные), результаты необходимо обсудить, чтобы понять, что стоит под этими цифрами. Необходимо выяснить не только, что происходит, но и почему это происходит. Важно также оценить, как прошлые события и нынешние тенденции способны повлиять на способность компании вернуть долг в будущем. [c.177]

Особое внимание следует уделить анализу финансовых результатов деятельности. Прибыль является важнейшим качественным показателем работы торговой организации. От размера прибыли зависит формирование собственных оборотных средств, выполнение обязательств перед бюджетом, финансирование капитальных вложений, а также платежеспособность. С переводом торговых организаций на новый порядок планирования и экономического стимулирования прибыль приобрела особое значение, поскольку от ее величины зависит образование фондов стимулирования. [c.319]

Экономическая природа статей отчетности и общие принципы их формирования. Отчетность содержит десятки показателей, многие из которых являются комплексными. Алгоритмы формирования большинства показателей могут быть в той или иной степени формализованы. В частности, формирование статей баланса осуществляется в процессе закрытия счетов и выведения финансового результата по итогам отчетного периода, а сам баланс представляет собой свод сальдо незакрытых счетов, чаще всего агрегируемых согласно нормативным документам, регламентирующим составление отчетности. Безусловно, решающей предпосылкой качественного анализа финансового состояния коммерческой организации является понимание экономического содержания каждой статьи, ее значимости в структуре отчетной формы. В первом разделе книги приведено общее описание экономической природы статей отчетности более детальная характеристика может быть составлена в результате ознакомления с сущностью счетов бухгалтерского учета и принципами их агрегирования в процессе подготовки отчетности. [c.172]

В результате создаются необходимые предпосылки для проведения анализа финансово-экономической деятельности предприятия на качественно ином уровне. Выводы об улучшении или ухудшении финансово-экономического состояния предприятия делаются теперь не столько на основе коэффициентных расчетов, сколько на основе оценки добавленной стоимости и ее составных частей, величины собственного капитала и шкалы финансовой устойчивости. [c.13]

Получаемая банком прибыль является, по существу, главным показателем его деятельности, непосредственно влияющим на его эффективное развитие и стабильное финансовое положение. Вот почему так важен повседневный детальный анализ доходов и расходов банка, его финансовых результатов, их использования. И здесь главную роль играют факторный (причинный) анализ доходов и расходов банка, финансовых результатов - прибыли или убытка, анализ процентной и непроцентной маржи. Наряду с абсолютными показателями, характеризующими финансовые результаты деятельности банка, в анализе необходимо использовать и ряд таких относительных показателей, как коэффициент эффективности использования активов банка, коэффициент общей рентабельности, коэффициент рентабельности капитала и ряд других качественных показателей. [c.341]

Подобная трактовка финансовой деятельности является принципиальной методологической ошибкой, в результате которой искажаются данные о денежных потоках, а отечественная отчетность остается несопоставимой с зарубежной и малопригодной для качественного анализа. [c.189]

Чтобы выводы по результатам анализа финансового положения обеспечивали правильное понимание внутренних связей, взаимозависимости и причин возникновения многообразных факторов, аналитику необходимо глубоко знать общие методологические принципы анализа, важнейшими из которых являются взаимосвязь, взаимообусловленность всех явлений и процессов и их развитие взаимодействие количественных и качественных факторов единство целого и части, единство учитываемых единичных явлений и процесса в целом единство таких противоположностей, как динамичность изучаемых явлений и состояние их на отдельные моменты (даты) и др. [c.23]

Коэффициент вариации может изменяться от 1 до 100%. Чем выше этот коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации до 10% — слабая колеблемость финансового риска вложений 10—25% — средняя, умеренная колеблемость более 25% — высокая колеблемость финансового риска. При использовании дисперсии и вариации учитывают, что финансовый риск имеет математически определенную вероятность получения финансового результата. Эта вероятность, в свою очередь, может быть определена экспертным путем или на основании математических вычислений частот степени финансового риска. Расчет вероятности финансовых рисков на основе дисперсии, вариации и средних величин как методов статистического анализа достаточно подробно описан в литературе. Статистические методы в настоящее время являются бесспорно основными методами оценки финансовых рисков предприятия. [c.224]

Бизнес-диагностика - это инструмент для проведения качественного анализа текущего состояния фирмы и внешней среды, в которой она функционирует. Ее результаты позволяют формировать базу данных, необходимую для выработки стратегии фирмы. Они также служат отправной точкой в планировании действий, направленных на реализацию ее долговременных интересов. Второе, не менее важное назначение бизнес-диагностики, заключается в том, что данные проводимого анализа служат основой системы раннего предупреждения критических ситуаций в фирме или на рынке продаж ее продукции. Бизнес-диагностика позволяет также осуществлять в текущих планах корректировку финансовой, производственной, маркетинговой и сбытовой деятельности. [c.92]

Третий этап в системном подходе, пожалуй, наиболее важен - в ходе него выявляются взаимосвязи подсистем предприятия и показатели, характеризующие эти связи. Как влияет эффективность деятельности отдела поставок на финансовый результат предприятия Почему изменение организационной структуры предприятия приводит к улучшению качественных или количественных показателей производства Анализ финансово-хозяйственной деятельности предприятия нельзя признать полным, если взаимосвязи всех этих подсистем не выявлены и не описаны. [c.31]

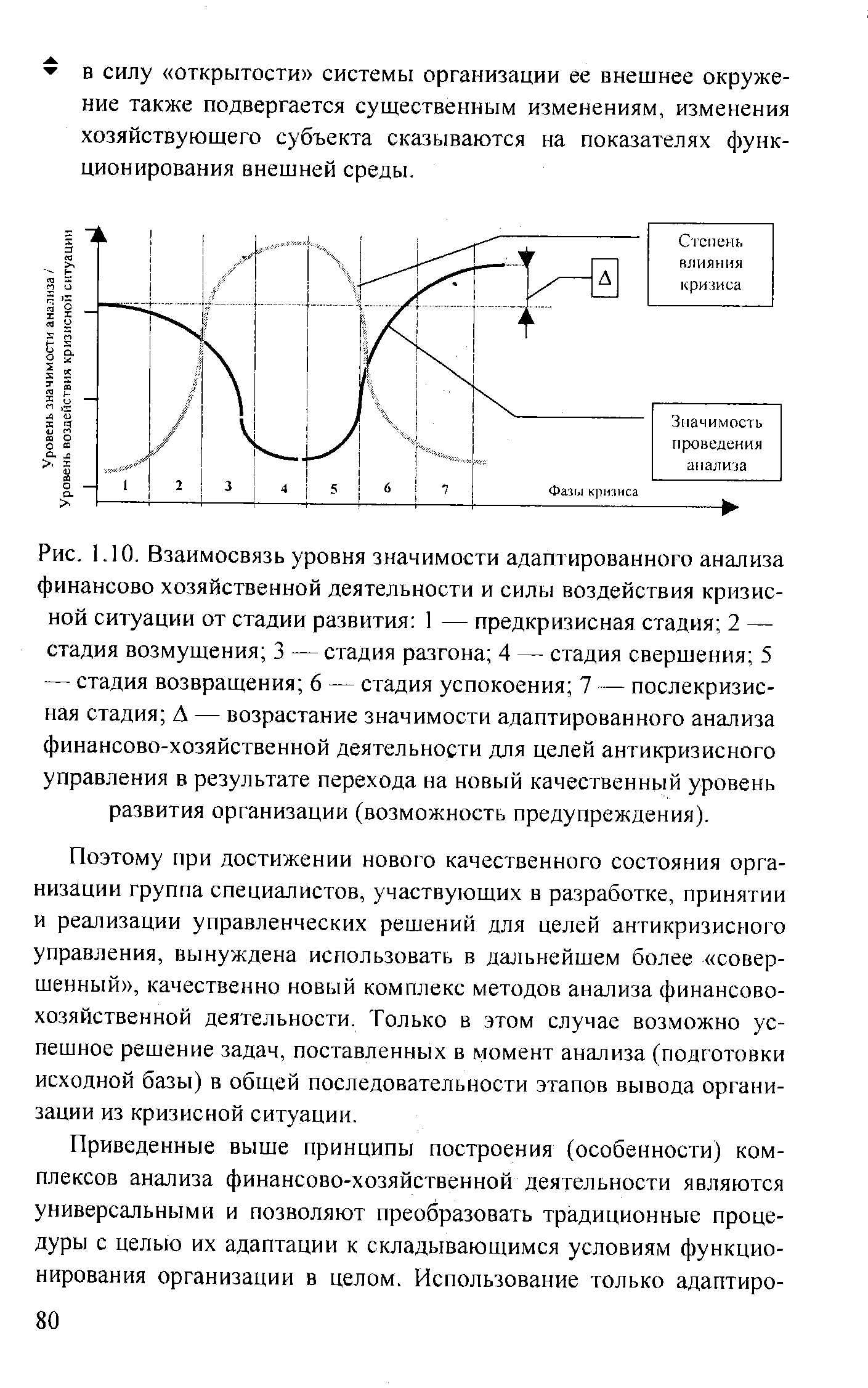

Первый блок причин адаптации традиционного анализа получил название сжимание времени . Эта причина обусловлена циклическим (стадийным) развитием кризисной ситуации. По мере развития кризисной ситуации ее сила воздействия на организацию возрастает, а процесс развития приобретает некоторое ускорение во времени, в результате чего уменьшается временной ресурс для принятия управленческих решений. Если оценивать по временным затратам все стадии (этапы) общей последовательности вывода организации из кризисной ситуации, то справедливо будет утверждение, что больше всего ресурсов затрачивается на формирование достоверного информационного массива — то есть на проведение анализа и оценки его результатов. Поскольку по мере развития кризиса величина этого уникального вида ресурсов становится ограниченной (почти дефицитной), то проведение полноценного комплекса анализа финансово-хозяйственной деятельности организации не предоставляется возможным. Следовательно, предпочтения в ходе достижения так называемого пика развития кризисной ситуации группа аналитиков отдает использованию менее затратных по времени методов ( качественных ), что позволяет разработать управленческое решение только для небольшого периода времени. Долгосрочные решения требуют более детального изучения и, следовательно, большего времени, поэтому аналитики в сложившейся ситуации отказываются от их разработки, принятия и дальнейшей реализации. [c.69]

Успешное решение этих задач позволит иметь полную информацию о фондах (уставном, экономического стимулирования, целевого финансирования), резервах предстоящих расходов и платежей, прибылях и убытках, будет способствовать своевременному составлению отчетности и проведению качественного экономического анализа фондов и финансовых результатов. [c.298]

На первом этапе осуществляется анализ отрасли, к которой принадлежит компания-заявитель, с точки зрения ее структуры и перспектив развития, ликвидности инвестиций в данную отрасль. При этом определяется, какие крупные компании отрасли действуют на освоенном рынке, какова динамика курсов этих акций и каково соотношение курсовой стоимости и дохода на акцию. Уточняется характеристика спроса и предложения на производимый продукт на мировом и регионально сегментированном рынке. Устанавливается, насколько продукт пользуется спросом, как сегментирован рынок, каковы тенденции в изменении спроса и предложения и есть ли разница между спросом и предложением, насколько чувствителен рынок к изменению объемов, цен и качественных характеристик. Кроме того, следует определить, монополизирован ли рынок данного продукта, кто из важнейших производителей известен и может составить конкуренцию в будущем. Отрасль компании заявителя должна относиться к приоритетным для инвестора. Определяется также положение компании-заявителя в этой отрасли. Для этого устанавливается динамика за 2—3 года ряда показателей выручки от реализации продукции (услуг), финансового результата от финансово-хозяйственной деятельности, числа сотрудников, уже завоеванной доли рынка. Учитывается уровень используемой технологии и географическое размещение производственных мощностей. Перечень анализируемых показателей может быть расширен за счет уровня переменных затрат при выпуске аналогичной продукции, размеров и структур управленческих расходов, объема снижения налоговых выплат. Обобщая полученные данные, аудиторы определяют, насколько компания-заявитель соответствует.требуемым условиям. [c.200]

При ответе на третий вопрос используются все отчетные формы в совокупности. На основе данных этих форм могут быть рассчитаны разнообразные относительные показатели, характеризующие эффективность использования ресурсов предприятия, его финансовую устойчивость и платежеспособность. Целесообразно все эти показатели свести в систему. Только такая система обеспечивает качественный пространственно-временной анализ, в результате которого выявляются благоприятные тенденции и возможности устойчивого экономического развития, место предприятия в группе родственных предприятий. Один из вариантов построения системы относительных показателей в сравнении с зарубежными аналогами будет предложен и описан ниже. [c.97]

Цель моделирования — выполнить расчеты и оценить значения основных результативных и финансовых показателей деятельности СП. Эта цель достигается решением как задачи прямого факторного анализа, так и задачи обратного факторного анализа. В первом случае дается ответ на вопрос, какими будут конечные финансовые результаты при изменении тех или иных параметров и переменных во втором случае — какими должны быть значения отдельных варьируемых переменных (параметров), чтобы выйти на заданные финансовые результаты. Меняя во всевозможных сочетаниях параметры и переменные, можно наблюдать за изменением расчетных величин, анализировать получаемые результатные показатели и прогнозировать их значение. Числовые расчеты выполняются на ЭВМ, а их качественную оценку и выбор наиболее предпочтительного варианта осуществляет аналитик. [c.127]

Насколько хорошо работает существующая стратегия Этот этап включает качественную (законченность, внутренняя непротиворечивость, убедительность и соответствие ситуации) и количественную (стратегические и финансовые результаты) оценки стратегии. Чем прочнее нынешнее положение компании, тем ниже вероятность того, что возникнет необходимость в радикальных стратегических изменениях. Чем хуже показатели работы компании и/или чем быстрее изменяется внешняя ситуация (что может быть выявлено в результате отраслевого или конкурентного анализа), тем большие сомнения вызывает правильность текущей стратегии. [c.148]

В других случаях в статистике используются результаты исследований, полученные в рамках прикладных разделов экономической науки. Например, методология исчисления показателей финансовой статистики основывается на положениях того раздела экономической науки, в котором изучаются кредит, финансы и денежное обращение. С учетом этих общих положений экономическая статистика трансформирует их в форму, удобную для количественного измерения соответствующих явлений, привязывает их к конкретным особенностям организации экономики. Например, при определении размеров дефицита государственного бюджета экономическая статистика устанавливает круг государственных учреждений и организаций, доходы и расходы которых должны быть учтены при подсчете дефицита, а также конкретные правила для определения различных видов поступлений (налоговые, неналоговые) и т. д. Однако во многих случаях качественный анализ экономических процессов полностью зависит от уровня квалификации статистиков, их способности интерпретировать содержание экономических процессов. [c.10]

В соответствии с ПБУ Бухгалтерская отчетность организации бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Однако стандарты бухгалтерского учета, а также особенности поведения российских организаций в настоящее время таковы, что сформированная в соответствии с ними отчетность не может быть признана ни достоверной, ни точной, поэтому не может служить информационной основой для качественного финансового и экономического анализа. Следствием этого является тот факт, что отчетность не позволяет пользователям принимать адекватные решения, более того, может вводить их в заблуждение и приводить к принятию неэффективных управленческих решений. Необходимо отметить, что переход российских организаций на международные стандарты финансовой отчетности повышает качество последней, но не снимает проблему целиком, поскольку во многих случаях МСФО выступают как внешний ограничитель, не позволяющий организации приукрашивать свою отчетность, завышать прибыль и стоимость активов. В российских же условиях, когда организации намеренно скрывают налоговые базы, необходим и обратный ограничитель — механизм, способный заставить организации показывать истинную, а не заниженную стоимость активов и величину прибыли. [c.147]

S Анализ качества прибыли. На этом этапе необходимо дать оценку основным источникам формирования финансовых результатов организации, для чего тщательно изучить структуру балансовой прибыли организации, особенно обращая внимание на доходность основной деятельности организации. При этом качественной прибылью будет признаваться прибыль, сформированная в своей значительной части за счет основной деятельности, а не прочих операций. Качество прибыли кроме ее структуры зависит от устойчивости прибыли, которая в свою очередь определяется степенью контролируемости затрат, уровнем операционного и финансового рычагов. В этом же блоке целесообразно оценить экономическую прибыль организации (EVA), наличие которой свидетельствует о достаточно высокой эффективности бизнеса, позволяющей по рыночным ставкам оплачивать привлекаемые ресурсы, в том числе и капитал владельцев бизнеса. [c.306]

Учетная политика организации предполагает исчисление себестоимости по методу прямых затрат, что позволяет сформировать более качественную информацию о расходах и прибыли организации. Показатели динамики расходов позволяют сделать вывод об их чрезмерном росте, превышающем рост выручки и прочих доходов. Так, если выручка увеличилась за анализируемый период на 9,3%, а суммарные доходы (включающие выручку, операционные и внереализационные доходы) на 31,3%, то рост расходов по обычным видам деятельности составил 15,2%, а суммарные расходы (без учета налога на прибыль) увеличились на 41,6%. Такое соотношение темпов прироста привело к снижению показателей финансовых результатов не только по основной деятельности на 16,7%, но и суммарных финансовых результатов (прибыль до налогообложения) на 33,3%. В приросте расходов преобладающих удельный вес имеют операционные расходы — 73,0%, доля расходов по обычным видам деятельности равна 29,8%. В структуре расходов по направлениям деятельности преобладают расходы по основной деятельности, вторая по величине составляющая — операционное расходы. При этом в динамике доля операционных расходов увеличивается с 19,8 до 34,2%, что требует дополнительного изучения по данным учета. В структуре расходов финансовые расходы несущественны, хотя, как показал предыдущий анализ, организация имеет достаточно значительный объем внешних заемных источников. Объяснением этому служит то обстоятельство, что организация привлекает капитал по ставкам, которые ниже рыночных, что и позволяет минимизировать финансовые расходы. [c.419]

Понятие система выражает наличие тесных взаимосвязей между отдельными перспективами. Например, финансовый результат компании зависит от доверия клиентов, которое можно завоевать только, предлагая качественную продукцию. При этом качество конечного продукта определяется внутренними производственными процессами, а также квалификацией и мотивацией сотрудников. Определение и формализация подобных взаимодействий осуществляется с помощью анализа причины и следствия, которые графически могут быть представлены в виде диаграмм воздействия (см. рис 9.4). [c.234]

Однако анализ баланса дает лишь общее представление о кредитоспособности. Поэтому для расчета качественных показателей кредитоспособности используют данные оперативного учета, финансового планирования, сведения, накапливаемые в банках, в статистических органах, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций. [c.409]

Как уже отмечалось, при проектировании стратегии необходимо разработать критерии оценки как хода процесса ее реализации, так и оценки финального состояния организации, когда стратегический план завершен и пришло время оценивать преимущества, достигнутые организацией в результате осуществления стратегии. Этот процесс оценки называется анализом отдачи от стратегии. Несмотря на все многообразие целей и задач, преследуемых организациями в стратегическом процессе, и различение типов организаций, можно выделить несколько групп технологий анализа, которые позволяют оценить как количественные, так и качественные изменения, произошедшие в организации. Рассмотрим последовательно такие из них, как финансовые показатели стратегического анализа, анализ прибыльности и анализ затрат и результатов. Но предварительно выскажем несколько замечаний общего характера относительно значения финансовой информации в оценке и выборе стратегии. [c.238]

Качественный финансовый менеджмент инновационной научно-технической фирмы невозможно осуществлять без автоматизированной системы учета издержек на всех стадиях создания товара-новации и анализа результатов финансовой деятельности. К сожалению, такая система для рассматриваемых нами фирм не существует в России в виде разработанного программного продукта. [c.129]

Эффективность работы службы маркетинга оценивается как общими, так и частными экономическими показателями, характеризующими степень влияния отдельных служб на конечные результаты обеспечение роста объема сбыта на внутреннем и внешнем рынках за счет более высокой конкурентоспособности продукции удовлетворение требований и пожеланий потребителя на качественные и количественные характеристики, разработку новых видов продукции и оказание услуг. Кроме обычного финансового контроля эффективность службы маркетинга оценивается на основе ситуационного анализа, который может проводиться один-два раза в год. Ситуационный анализ ищет ответы на два вопроса каково нынешнее положение предприятия в каком направлении оно движется С этой целью следует изучить внешнюю среду, найти возможности, оценить способности организации их использовать, определить сильные и слабые стороны в сравнении с конкурентами и оценить реакцию конкурентов на ту или иную стратегию предприятия. Иногда, несмотря на [c.160]

Реализуя созданную продукцию, предприятия возмещают затраты на производство, образующие себестоимость продукции, и получают денежные накопления — прибыль. Ее величина зависит от производственной, снабженческой, сбытовой и финансовой деятельности предприятия, поэтому она является качественным показателем его деятельности. Прибыль и рентабельность относятся к числу важнейших показателей оценки работы хозрасчетного предприятия, измерения эффективности деятельности его коллектива. В то же время в условиях хозрасчета и самоокупаемости предприятий прибыль является важнейшим источником расширения производства, совершенствования его технологии, модернизации оборудования, пополнения оборотных средств, стимулирования коллективов за достигнутые ими результаты деятельности. Это выдвигает задачу дальнейшего его совершенствования форм и методов, учета и анализа прибыли, поиска резервов ее увеличения. [c.165]

Дальнейшее совершенствование технологии диагностирования состояния предприятия связано с развитием информационно-вычислительных технологий в сфере финансово-экономических отношений. Так, совершенствование способов передачи информации приведет к увеличению скорости и объема ее накопления, обеспечит мгновенную фильтрацию и безошибочную обработку, а также оформление результатов анализа, удобное для использования в управлении. Программные средства позволят проводить качественную диагностику состояния предприятия без участия квалифицированных специалистов, с меньшими затратами времени и средств. [c.204]

Финансово-экономическая модель инвестиционного проекта является, в основном, чисто расчетной и учетной и, поэтому может быть полностью компьютеризирована. При оценке эффективности проектов с целью их ранжирования и выбора надо учитывать как экономическую (коммерческую) значимость каждой позиции, так и общественный (социальный), институциональный, рисковый, экологический и др. факторы. При этом, если экономические оценки могут быть получены (или оценены) в результате, главным образом, анализа физических параметров с учетом субъективных представлений, то социальные, рисковые и др. в значительной степени определяется на основе, главным образом, субъективных качественных оценок экспертов и/или руководителей. [c.312]

Министров СССР О мерах по коренному улучшению дела статистики в стране отмечается, что существующая система статистики не обеспечивает в полной мере потребности руководства экономикой в надежной, современной, глубоко аналитической статистической информации. Указывается, что сложившаяся отчетность все еще громоздка, в значительной мере ориентирована на валовой подход в оценке результатов работы, отражает в основном количественные характеристики, а не качественные преобразования. В постановлении ставится задача в экономическом анализе уделять первостепенное внимание обеспечению нового качества экономического роста, всесторонней интенсификации общественного производства, качества продукции и соответствия ее мировому уровню, ресурсосбережению, эффективности использования действующего производственного потенциала, природных, материальных и финансовых ресурсов, повышению производительности труда, ускорению оборачиваемости оборотных средств, увеличению рентабельности общественного производства. Согласно этим требованиям предстоит совершенствовать систему плановых, отчетных и аналитических показателей, реализовать принципиально новый подход к оценке хозяйственной деятельности предприятий (объединений), исходя из современных условий управления на основе полного хозрасчета, нового порядка формирования планов экономического и социального развития, усиления роли качественных показателей. В соответствии с решениями июньского (1987 г.) Пленума ЦК КПСС органам государственной статистики, министерствам и ведомствам поручено в 1987— 1988 гг. переработать все нормативные акты и инструкции по составлению отчетности, привести их в соответствие с требованиями нового хозяйственного механизма и Закона СССР о государственном предприятии (объединении). [c.5]

Должностные обязанности. Осуществляет руководство социологической работой на предприятии, направленной на усиление воздействия социальных факторов на рост производительности труда и повышение эффективности производства, улучшение качества продукции, работ (услуг), совершенствование организации и стимулирования труда, социальной структуры и стабилизации трудовых коллективов, развитие трудовой и социальной активности работников. Организует подготовку сводных разделов по всему комплексу мероприятий социального развития, включаемых в проекты перспективных и годовых планов деятельности предприятия, с учетом перспектив развития и интенсификации производства, материальных, трудовых и финансовых ресурсов. Определяет задачи социологических и социально-психологических исследований, организует подготовку предложений по использованию социальных резервов повышения эффективности производства, разработку мер по закреплению кадров и стабилизации трудовых коллективов, по повышению удовлетворенности трудом, усилению творческого характера труда. Участвует в экспертизе проектов строительства и реконструкции объектов производственного и непроизводственного назначения с целью обеспечения учета в них социальных требований и нормативов, в организации проведения экспериментов по социальным аспектам совершенствования хозяйственного механизма. На основе результатов социологических и социально-психологических исследований осуществляет работу до выявлению наиболее эффективных форм сочетания личных, коллективных и общественных интересов, обеспечению принципа социальной справедливости. Руководит работой по повышению социальной роли личности и совершенствованию стиля и методов управления с учетом возрастающего значения человеческого фактора в развитии производства, созданию благоприятного.социально-психологического климата в трудовых коллективах, их стабилизации, а также социальных мер по укреплению трудовой и производственной дисциплины, повышению ответственности за выполнение плановых заданий. Организует изучение социальных аспектов научно-технического прогресса, разработку мероприятий по преодолению социальной неоднородности труда, социально-психологическому обеспечению внедрения робототехники и гибких автоматизированных производств, сокращению тяжелого и малоквалифицированного ручного труда, анализ преобразований в труде и их влияние на развитие личности и трудовых коллективов. Проводит работу по разработке и внедрению предложений по совершенствованию разделения и методов труда, развитию бригадной формы организации и оплаты труда, созданию безопасных и благоприятных условий производства, рациональных режимов труда и отдыха, усилению роли моральных и материальных стимулов в росте количественных и улучшении качественных показателей работы, повышению содержательности, привлекательности, престижности и культуры труда, Участвует в разработке мер по созданию условий для наиболее полного использования [c.92]

Правило 2. Чтобы стлать данные бухгалтерского учета пригодными для финансового анализа, нужно ввести управленческий учет, выявить распределение затрат по центрам ответственности бизнес-процессам, центрам прибыли, центрам учета, венчур-центрам (все бухгалтерские проводки пометить специальными кодами центров затрат), увеличить темп обработки информации. Правило 3. Введение бюджетирования должно базироваться на качественном финансовом анализе, прогнозировании тенденций рыночной конъюнктуры, учете параметров, влияющих на сбыт, а следовательно, и на финансовые результаты. [c.334]

ВНП и финансовых индексов, показанных на Рис. 156 и Рис. 157. Так как степенные законы, характеризующие население и экономический рост выражены как функция времени до сингулярности, то значения должно выбираться для этого критического времени. На Рис. 158 используется 2050 год, который близок к значению, полученному из более сложного статистического анализа, обсуждаемого ниже (см. также [219]). Для финансовых индексов, удаление средней инфляции в 4% (или её подобной величины) качественно не меняет результаты, но связанные с ней результаты будут количественно ненадежны, поскольку инфляция значительно изменяется в течение времени, причем с количественно эти изменения трудно поддаются оценке. Поправка на инфляцию означает вычитание линейного значения на графике, где логарифм цены представлен как функция времени. Таким образом, это не имеет принципиального воздействия на существование зарегистрированного нелинейного восходящего искривления, квалифицируемого как ускоренный супер-экпоненциальный процесс. [c.355]

| Рис. 1.10. Взаимосвязь уровня значимости адаптированного анализа финансово хозяйственной деятельности и силы воздействия кризисной ситуации от стадии развития 1 — предкризисная стадия 2 — стадия возмущения 3 — стадия разгона 4 — стадия свершения 5 — стадия возвращения 6 — стадия успокоения 7 — послекризис-ная стадия А — возрастание значимости адаптированного анализа финансово-хозяйственной деятельности для целей антикризисного управления в результате перехода на новый качественный уровень развития организации (возможность предупреждения). |  |

Финансовое исследование бизнеса дополнит работу, проделанную в предыдущих разделах. Результаты анализа на качественном уровне в предыдущих разделах необходимо теперь версифицировать на количественном уровне. Хотя достаточно трудно получить подтверждение того, что вы выяснили, в цифрах, именно в этом и состоит ваша задача. И если вы не сможете сейчас подсчитать, то все ваши предшествующие усилия тщетны. [c.250]

Качественные факторы, конечно же, важны для анализа и оценки акций и облигаций. Мы уже упоминали опрос 2000 членов Федерации финансовых аналитиков, который показал, что в основе предвидения лежит учет прежде всего качественных факторов7. Сегодняшняя ситуация отличается от того, что было в начале 1960-х, тем, что в нашем распоряжении куда больше количественных данных, пригодных для проверки и оценки этих факторов. Для оценки результат должен заключаться в более полном и достоверном учете качественных факторов. [c.143]

Свинг-трейдерам в наши дни приходится вступать в единоборство с самой хорошо информированной толпой за всю историю существования биржевой торговли. Многие десятилетия понадобились финансовым институтам, чтобы выстроить дорогостоящие барьеры в целях сохранения своих посреднических услуг для инвесторов, желающих участвовать в торговых операциях на финансовых рынках. Однако взрыв революционных достижений в высоких технологиях, и в частности бурное развитие Internet-технологий, разрушили прежнюю систему работы и открыли доступ к рынку инвесторам средней руки. Сегодня при наличии компьютера и надежной Internet-связи каждый желающий может получить доступ к оперативным горячим новостям с рынка, а также возможность качественного исполнения торговых заказов с низкими комиссионными и почти мгновенно видеть на мониторе результаты каждой осуществленной сделки. Участники рынка получили прекрасные возможности проводить посредством web-технологий качественный технический анализ по ценовым графикам акций, [c.35]

Сегодняшние начинающие трейдеры часто смешивают понятия реального исполнения заказа с возможным его осуществлением. Быстрое подключение инструментов и надежная связь ставят любого участника рынка практически в равные условия на торговой площадке. Выберите программное обеспечение (software), которое обеспечит Вам быстрый и качественный доступ к рынку и Ваш домашний офис ни в чем не будет уступать офисам в стеклянных башнях финансовых домов. Однако эти комплексные системы могут накоротко замкнуться на самом необходимом условии для получения стабильных результатов, а именно на выборе идеального момента входа в рынок (market timing), а вот тут как раз первостепенную важность представляет тщательность анализа, а не поспешность. Чрезвычайная простота самого процесса осуществления заказа моментально генерирует карму на ошибки и очень быстро вымывает трейдеров из игры. [c.37]

Смотреть страницы где упоминается термин Качественный анализ финансовых результатов

: [c.68] [c.101] [c.18] [c.110] [c.169] [c.99] [c.88]Смотреть главы в:

Финансы организаций -> Качественный анализ финансовых результатов